1.本发明涉及医疗辅助技术领域,尤其是涉及一种基于商业银行授信产品的信 用就医平台。

背景技术:

2.现有的医院大多采用如下两种模式进行缴费,一种是预交金模式,即在每个环 节均需要保证有足够的金额,当金额不足时,需要先充值预交金,才可以下一个环 节;另一种是直接缴费模式,在每个环节直接缴费,结算后才可以离院。

3.现有技术发展的趋势:从携带现金排队缴费,到携带个人信用卡刷卡输入密码 支付,到现在通过展示移动app付款码支付的方式;仅仅解决了支付方式的多样 性,未能有效解决排队等候的问题。

4.对于信用卡模式而言,患者通过携带信用卡,使用透支额度,进行医疗付费。 凭借医生开立的收费票据或者住院凭证,前往收费窗口进行排队,出示信用卡,刷 卡输入个人用户的密码,进行确认支付。然而信用卡发行依赖各家发卡银行的现有 发行流程,往往只针对有一定消费能力的用户使用,且需进行个人信息填写,完成 app视频面签,经过若干流程等待5到10天,用户才能收到卡片,并需要进行激 活才能使用,准入口径与流程体验无法全面满足普遍民众的实际需要。另外已有部 分银行提出了线上直接贷款的途径,然而这种授信方式考量较多、准入门槛较高、 核批率较低、无法满足普遍的授信需求。

技术实现要素:

5.本发明的目的就是为了克服上述现有技术存在的缺陷而提供一种基于商业银 行授信产品的信用就医平台。

6.本发明的目的可以通过以下技术方案来实现:

7.一种基于商业银行授信产品的信用就医平台,该平台基于用户端、微信客户端、 商业银行授信端以及医院服务端组成的框架实现信用就医签约、信用就医用款申请 和信用就医还款;

8.微信客户端,提供用户与医院服务端与用户之间,用户与商业银行授信端之间 的信息发送渠道,并提供就医费用支付总额、付费时间、付费医院、付费项目功能;

9.医院服务端,将便民就医服务环节连接至医院his系统,his系统根据医保码 确认用户基本信息和医疗信息并安排相应服务,同时医院his系统对用户医保和 自费金额分别计价,自费金额通过微信客户端或医院服务端传送至商业银行授信端;

10.商业银行授信端,通过用户在微信客户端发起的请求执行随时随地的信用就医 签约、信用就医用款申请和信用就医还款。

11.所述医院服务端将自费金额通过医院

‑

银行直连信息通路、医院

‑

医保

‑

银行信息 通路、医院

‑

医保

‑

微信

‑

银行通路以及医院

‑

微信

‑

银行信息通路四种方式传送至商业 银行授信端。

12.所述微信小程序设有触发模块和申请模块,所述触发模块为用户提供医疗保险 电子凭证进行触发激活,所述申请模块为用户提供信用就医签约申请渠道和信息录 入渠道。

13.所述商业银行授信端通过h5页面嵌入微信环境执行与微信小程序之间的信息 交互。

14.本发明信用就医平台执行信用就医签约的具体步骤包括:

15.a1)用户通过微信小程序的触发模块生成申请指令后,弹出信息录入渠道用户 通过该渠道上传用户三要素、医疗保险电子凭证标识、医疗保险缴纳城市以及医疗 保险状态;

16.a2)申请指令发送至商业银行授信端的h5页面后,商业银行授信端发送授权 申请至微信小程序,获取授权后,采集用户上传的信息;

17.a3)采集信息完成后,发起ocr识别及人脸识别申请至微信小程序,获取用 户识别结果、证件影像以及人脸影像;

18.a4)将用户身份识别得到的结果作为贷款审批关键要素,进行审批判断。具体 内容为:

19.根据获取的用户识别结果、证件影像以及人脸影像,首先判断用户是否存在商 业银行授信所在银行的一类账户,若是,则选择可用的一类账户作为便民就医的放 款/还款账户,并进一步审批,并展示审批结论;否则,判断用户信息当前流程不 同,反馈至后台进行人工查看、审批及流程修订操作。

20.进一步地,对于审批通过的情况,返回额度、期限、定价等审批要素至用户, 同时提供信用就医支持医院的列表至用户,微信小程序获取额度信息、医院信息以 及是否免密信息后,绑定医保电子凭证,完成信用就医签约。

21.本发明信用就医平台执行信用就医用款申请的具体步骤包括:

22.b1)用户完成信用就医签约后,通过微信客户端发起就医申请,微信客户端将 用户预先存储的医保电子凭证或社保卡信息发送至医院服务端;

23.b2)医院服务端根据收到的信息生成订单,并区分医保支付金额或用户资费支 付金额,将区分的结果发送至微信客户端;

24.b3)用户根据微信客户端收到的信息选择是否已经签约信用就医,若是,则将 请求跳转至商业银行授信端,商业银行授信端判断信用就医额度是否足够,若足够, 则将是否执行免密支付的请求发送至微信客户端;

25.b4)用户通过微信客户端选择是否免密支付,若是,则通过验证微信支付密码 后,转交商业银行授信端,通过便民就医的放款/还款账户进行放款并受托支付; 否则,直接通过便民就医的放款/还款账户进行放款并受托支付;放款并受托支付 后,商业银行授信端通过api发送微信客户端放款情况以及剩余额度,并发送放 款情况至用户。

26.本发明信用就医平台执行信用就医还款的具体步骤包括:

27.c1)用户基于微信客户端,通过微信小程序查询医保缴费记录,选择就医订单, 并根据选择的就医订单发起查询请求;

28.c2)商业银行授信端根据查询请求展示就医订单对应的贷款详情、还款计划信 息,并选中贷款合同,发布申请还款执行,该指令通过调用微信支付发送至用;

29.c3)用户选择在微信绑定借记卡或微信钱包的方式进行还款,还款的资金转入 商业银行在微信开立的商户;

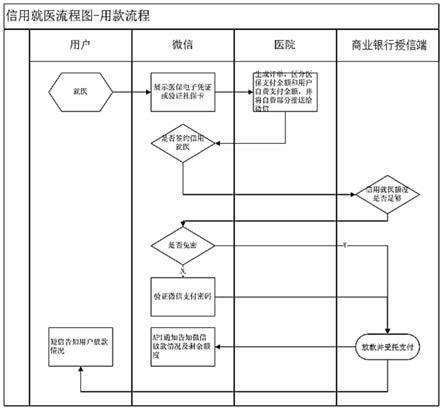

30.c4)商业银行授信端确认收到还款金额后,通知微信客户端确认还款信息,并 通知用户。

31.进一步地,用户的还款方式还包括机银行、柜面现金还款和个贷系统还款。

32.本发明提供的基于商业银行授信产品的信用就医平台,相较于现有技术至少 包括如下有益效果:

33.1)诊前通过微信客户端与商业银行授信端医院服务端之间的互联,信息共享 系统实现就诊信息共享,减少制卡的烦恼,解决医疗机构人满为患的问题和为患者 节省宝贵的时间,免于漫长的排队过程。

34.2)客户至定点医院门诊就医时无需前往挂号付费窗口办理划价、结算,可直 接持医保电子凭证,在诊室护士站、检验窗口、取药窗口等服务环节扫码枪读取医 保电子凭证二维码;服务环节连接医院his系统,his系统根据医保码确认用户基 本信息及病历、检验单和处方等医疗信息并安排相应服务;同时医院his系统对 用户医保和自费金额分别计价,自费金额可通过多种方式传送至商业银行授信端, 进一步解决了现有的医用付费方法中存在的无法完全实现离院支付问题。

35.3)通过本发明提供的技术方案,自费部分也能实现“先诊疗、后付费”的信用 就医,建立诚信医患关系,减少看病付费流程,减少排队拥堵,提高就诊效率;解 决了现有的医用付费方法中存在的自费部分仍然需要通过上述两种方式进行支付, 无法完全实现离院支付问题。

36.4)本发明的信用载体为线上商业授信贷款和客户号账户,其中客户号账号用 于接收放款并关联自动还款账户(含他行),信用载体可加挂在政府官方app、手 机银行、微信等申领端口下,方便用户查询使用。

附图说明

37.图1为实施例中信用就医签约模块的流程示意图;

38.图2为实施例中信用就医用款申请模块的流程示意图;

39.图3为实施例中信用就医还款模块的流程示意图。

具体实施方式

40.下面结合附图和具体实施例对本发明进行详细说明。显然,所描述的实施例是 本发明的一部分实施例,而不是全部实施例。基于本发明中的实施例,本领域普通 技术人员在没有做出创造性劳动的前提下所获得的所有其他实施例,都应属于本发 明保护的范围。

41.实施例

42.本发明涉及一种基于商业银行授信产品的信用就医平台,该平台基于用户端、 微信客户端、商业银行授信端以及医院服务端组成的框架实现。

43.微信客户端,提供用户与医院服务端、用户与商业银行授信端之间的信息发送 渠道,并提供就医费用支付总额、付费时间、付费医院、付费项目等功能。

44.医院服务端,将便民就医服务环节连接医院his系统,his系统根据医保码确 认用

户基本信息及病历、检验单和处方等医疗信息并安排相应服务。同时医院his 系统对用户医保和自费金额分别计价。自费金额可通过医院

‑

银行直连信息通路、 医院

‑

医保

‑

银行信息通路、医院

‑

医保

‑

微信

‑

银行通路以及医院

‑

微信

‑

银行信息通路 等四种方式传送至商业银行授信端。其中,以微信为节点的后两种通路相对成熟、 高效。作为优选方案,商业银行授信端在额度充足且符合提用条件的情况下,放款 并结算至医院,如客户选用免密支付方式。

45.商业银行授信端,通过用户在微信客户端发起的请求执行随时随地的信用就医 签约、信用就医用款申请和信用就医还款。

46.本发明平台具体涉及信用就医签约模块、信用就医用款申请模块和信用就医还 款模块。

47.微信客户端通过微信小程序提供就医签约申请窗口,信用就医签约模块的整体 流程以h5页面的方式嵌入微信环境,地理位置信息采集、ocr识别、活检和人脸 识别等环节需要使用微信原生api能力,审批通过后展示便民就医额度、期限、 用款方式、还款日、还款方式等贷款要素。信用就医签约的具体流程如图1所示:

48.步骤1、激活医疗保险电子凭证。

49.微信小程序设有触发模块和申请模块,触发模块用于用户提供医疗保险电子凭 证进行触发激活。申请模块提供信用就医签约申请渠道和信息录入渠道,用户首先 点击信用就医按键后生成申请指令,然后弹出信息录入渠道,用于收集用户三要素 (姓名、身份证号码以及银行卡号)、医疗保险电子凭证标识、医疗保险缴纳城市、 以及医疗保险状态等信息。

50.步骤2、商业银行授信端接收申请指令,发起用户身份识别。

51.申请指令发送至商业银行授信端的h5页面后,商业银行授信端发送授权申请 至微信小程序,得到授权后,采集用户信息、医疗保险缴纳城市、医疗保险状态等 信息。

52.采集信息完成后,发起ocr识别及人脸识别申请至微信小程序,获取用户识 别结果、证件影像以及人脸影像。

53.步骤3、将用户身份识别得到的结果作为贷款审批关键要素,进行审批判断。

54.获取上述信息后,首先判断用户是否存在本银行的一类账户,若是,则选择可 用的一类账户作为便民就医的放款/还款账户,并进一步审批,并展示审批结论; 对于审批通过的情况,返回额度、期限、定价等审批要素至用户,同时提供信用就 医支持医院的列表至用户,微信小程序获取额度信息、医院信息以及是否免密信息 等后,绑定医保电子凭证,完成信用就医签约。若判断用户并没有本银行的一类账 户,则判断用户信息当前流程不同,反馈至后台进行人工查看、审批及流程修订等 操作。

55.信用就医用款申请模块的流程如图2所示:

56.步骤1、用户完成信用就医签约后,通过微信客户端发起就医申请,微信客户 端将用户预先存储的医保电子凭证或社保卡发送至医院服务端。

57.步骤2、医院服务端根据收到的信息生成订单,并区分医保支付金额或用户资 费支付金额,将区分的结果发送至微信客户端。

58.步骤3、用户根据微信客户端收到的信息选择是否已经签约信用就医,若是, 则将请求跳转至商业银行授信端,商业银行授信端判断信用就医额度是否足够,若 足够,则将

是否执行免密支付的请求发送至微信客户端。

59.步骤4、用户通过微信客户端选择是否免密支付,若是,则通过验证微信支付 密码后,转交商业银行授信端,通过便民就医的放款/还款账户进行放款并受托支 付;否则,直接通过便民就医的放款/还款账户进行放款并受托支付。放款并受托 支付后,商业银行授信端通过api通知告知微信客户端放款情况以及剩余额度, 并通过短信告知用户放款情况。

60.信用就医还款模块中,客户可通过以下几种方式还款:1)手机银行、柜面现 金还款、个贷系统还款:与现有手机银行、柜面现金还款、个贷系统功能保持一致。 2)微信渠道还款:客户通过相应渠道,显示提款日期、贷款到期日、贷款本金、 利息(未逾期时删除线标注原利息,0元为实际应付利息)、罚息(如有)、复利(如 有),点击还款后调起微信钱包,客户可选择通过微信钱包零钱余额或者微信钱包 绑定的借记卡对该笔贷款操作还款。还款结果实时在页面展示。微信还款资金需t 日到账完成贷款还款。若资金无法从微信当日清算到交行,则需其余微信绑定卡片 垫资当日完成贷款还款,待微信次日清算到账后归还。具体信用就医还款流程如图 3所示:

61.步骤1、用户在微信客户端,通过微信小程序查询医保缴费记录,选择就医订 单,并根据选择的就医订单发起查询请求。

62.步骤2、商业银行授信端展示该就医订单对应的贷款详情、还款计划等信息, 并选中贷款合同,发布申请还款执行,该指令通过调用微信支付发送至用户。

63.步骤3、用户选择在微信绑定借记卡或微信钱包的方式进行还款,还款的资金 转入商业银行在微信开立的商户。

64.步骤4、商业银行授信端确认收到还款金额后,通知微信客户端确认还款信息, 并通知用户。

65.以上所述,仅为本发明的具体实施方式,但本发明的保护范围并不局限于此, 任何熟悉本技术领域的工作人员在本发明揭露的技术范围内,可轻易想到各种等效 的修改或替换,这些修改或替换都应涵盖在本发明的保护范围之内。因此,本发明 的保护范围应以权利要求的保护范围为准。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。