1.本发明涉及押品管理技术领域,可用于大数据技术领域,尤其涉及一种不动产押品风险控制方法及装置。

背景技术:

2.随着个人贷款业务的快速发展,贷款类型、贷款额度、贷款期限等业务指标和客户群体特征较业务开办之初有了很大变化,目前押品评估系统建设初期主要服务于贷后重评,纳入的外部房地产数据以小区粒度为主,押品评估模型精度为小区级。随着e抵快贷等终端贷款产品的推出,押品自动评估功能从贷后转到贷前,从而对评估模型精度、支持业务部门和分行应用等方面提出了更高要求,目前精度为小区级的房产押品评估模型的押品价值评估精度已不能够满足要求,给贷款业务风险控制带来安全隐患。

技术实现要素:

3.本发明的一个目的在于提供一种不动产押品风险控制方法,提供高精度的房产押品评估模型,提高贷款业务的风险防控能力。本发明的另一个目的在于提供一种不动产押品风险控制方法装置。本发明的再一个目的在于提供一种计算机设备。本发明的还一个目的在于提供一种可读介质。

4.为了达到以上目的,本发明一方面公开了一种不动产押品风险控制方法,包括:

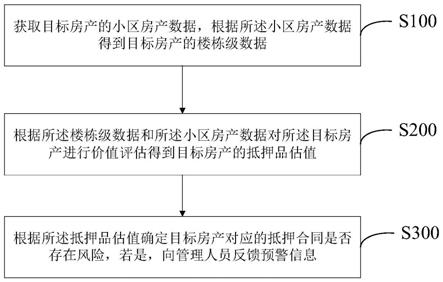

5.获取目标房产的小区房产数据,根据所述小区房产数据得到目标房产的楼栋级数据;

6.根据所述楼栋级数据和所述小区房产数据对所述目标房产进行价值评估得到目标房产的抵押品估值;

7.根据所述抵押品估值确定目标房产对应的抵押合同是否存在风险,若是,向管理人员反馈预警信息。

8.优选的,所述获取目标房产的小区房产数据,根据所述小区房产数据得到目标房产的楼栋级数据具体包括:

9.确定所述目标房产的小区编号和楼栋编号;

10.获取所述小区编号对应的小区房产数据;

11.根据所述目标房产的楼栋编号从所述小区房产数据中确定所述目标房产对应的楼栋系数和修正系数。

12.优选的,确定所述目标房产对应的修正系数具体包括:

13.确定目标房产的基础数据,所述基础数据包括物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素;

14.根据所述基础数据以及预设各基础数据与修正系数的对应关系确定所述目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量;

15.根据所述目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量得到所述修正系数。

16.优选的,所述根据所述目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量得到所述修正系数具体包括:

17.将所述目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量相乘得到所述修正系数。

18.优选的,所述根据所述楼栋级数据和所述小区房产数据对所述目标房产进行价值评估得到目标房产的抵押品估值具体包括:

19.根据所述小区房产数据确定所述目标房产的基准价;

20.根据所述基准价、所述楼栋系数和所述修正系数得到所述目标房产的抵押品估值。

21.优选的,所述根据所述小区房产数据确定所述目标房产的基准价具体包括:

22.根据目标房产的物业类型、面积、总楼层、户型和平面结构基于所述小区房产数据得到所述目标房产的基准价。

23.优选的,所述根据所述抵押品估值确定目标房产对应的抵押合同是否存在风险具体包括:

24.确定所述目标房产对应的抵押合同中所述目标房产对应的抵押值;

25.确定所述目标房产的抵押品估值是否大于所述抵押值,若否,则存在风险。

26.本发明还公开了一种不动产押品风险控制装置,包括:

27.数据分析模块,用于获取目标房产的小区房产数据,根据所述小区房产数据得到目标房产的楼栋级数据;

28.房产估值模块,用于根据所述楼栋级数据和所述小区房产数据对所述目标房产进行价值评估得到目标房产的抵押品估值;

29.风险监控模块,用于根据所述抵押品估值确定目标房产对应的抵押合同是否存在风险,若是,向管理人员反馈预警信息。

30.本发明还公开了一种计算机设备,包括存储器、处理器以及存储在存储器上并可在处理器上运行的计算机程序,

31.所述处理器执行所述程序时实现如上所述方法。

32.本发明还公开了一种计算机可读介质,其上存储有计算机程序,

33.该程序被处理器执行时实现如上所述方法。

34.本发明不动产押品风险控制方法获取目标房产的小区房产数据,根据所述小区房产数据得到目标房产的楼栋级数据,根据所述楼栋级数据和所述小区房产数据对所述目标房产进行价值评估得到目标房产的抵押品估值,根据所述抵押品估值确定目标房产对应的抵押合同是否存在风险,若是,向管理人员反馈预警信息。由此可知,本发明在房产押品评估时引入楼栋级数据,在现有押品评估模型内纳入楼栋间价格差异因素,将小区级评估模型升级为楼栋级,实现模型评估精度的提升,以提高贷款业务的风险防控能力。

附图说明

35.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现

有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

36.图1示出本发明不动产押品风险控制系统具体实施例的结构图;

37.图2示出本发明不动产押品风险控制方法具体实施例的流程图;

38.图3示出本发明不动产押品风险控制方法具体实施例s100的流程图;

39.图4示出本发明不动产押品风险控制方法具体实施例s130的流程图;

40.图5示出本发明不动产押品风险控制方法具体实施例s200的流程图;

41.图6示出本发明不动产押品风险控制方法具体实施例s300的流程图;

42.图7示出本发明不动产押品风险控制装置具体实施例的结构图;

43.图8示出适于用来实现本发明实施例的计算机设备的结构示意图。

具体实施方式

44.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

45.需要说明的是,本技术公开的一种不动产押品风险控制方法及装置可用于大数据技术领域,也可用于除大数据技术领域之外的任意领域,本技术公开的一种不动产押品风险控制方法及装置的应用领域不做限定。

46.为了便于理解本技术提供的技术方案,下面先对本技术技术方案的相关内容进行说明。本发明实施例提供的一种不动产押品风险控制方法在房产押品评估时引入楼栋级数据,在现有押品评估模型内纳入楼栋间价格差异因素,将小区级评估模型升级为楼栋级,实现模型评估精度的提升,以提高贷款业务的风险防控能力。

47.图1是本发明实施例提供的不动产押品风险控制系统的结构示意图,如图1所示,本发明实施例提供的不动产押品风险控制系统包括外部房产信息管理系统1和不动产押品风险控制装置2。

48.其中,房产信息管理系统1用于存储房产交易数据,根据房产交易数据分析得到各个小区的小区房产数据。

49.不动产押品风险控制装置2用于定期从房产信息管理系统1获取小区房产数据并存储,从而可在对目标房产进行押品评估时从预先存储的大量小区房产数据中得到目标房产的小区房产数据,根据所述小区房产数据得到目标房产的楼栋级数据,根据所述楼栋级数据和所述小区房产数据对所述目标房产进行价值评估得到目标房产的抵押品估值,根据所述抵押品估值确定目标房产对应的抵押合同是否存在风险,若是,向管理人员反馈预警信息,提高贷款业务的风险防控能力。

50.下面以不动产押品风险控制装置2作为执行主体为例,说明本发明实施例提供的不动产押品风险控制方法的实现过程。可理解的是,本发明实施例提供的不动产押品风险控制方法的执行主体包括但不限于该不动产押品风险控制装置2。

51.根据本发明的一个方面,本实施例公开了一种不动产押品风险控制方法。如图2所

示,本实施例中,所述方法包括:

52.s100:获取目标房产的小区房产数据,根据所述小区房产数据得到目标房产的楼栋级数据。

53.s200:根据所述楼栋级数据和所述小区房产数据对所述目标房产进行价值评估得到目标房产的抵押品估值。

54.s300:根据所述抵押品估值确定目标房产对应的抵押合同是否存在风险,若是,向管理人员反馈预警信息。

55.本发明不动产押品风险控制方法获取目标房产的小区房产数据,根据所述小区房产数据得到目标房产的楼栋级数据,根据所述楼栋级数据和所述小区房产数据对所述目标房产进行价值评估得到目标房产的抵押品估值,根据所述抵押品估值确定目标房产对应的抵押合同是否存在风险,若是,向管理人员反馈预警信息。由此可知,本发明在房产押品评估时引入楼栋级数据,在现有押品评估模型内纳入楼栋间价格差异因素,将小区级评估模型升级为楼栋级,实现模型评估精度的提升,以提高贷款业务的风险防控能力。

56.在优选的实施方式中,如图3所示,所述s100获取目标房产的小区房产数据,根据所述小区房产数据得到目标房产的楼栋级数据具体可包括:

57.s110:确定所述目标房产的小区编号和楼栋编号。

58.s120:获取所述小区编号对应的小区房产数据。

59.s130:根据所述目标房产的楼栋编号从所述小区房产数据中确定所述目标房产对应的楼栋系数和修正系数。

60.具体的,管理人员可通过不动产押品风险控制装置提供的交互界面输入目标房产的基础数据。其中,目标房产的基础数据可包括小区编号和楼栋编号,从而,可根据管理人员输入的目标房产的小区编号从预先存储的大量小区房产数据中通过小区编号获取得到目标房产对应的小区房产数据。需要说明的是,该小区房产数据包括精确至楼栋级和房产级的基准价,即通过对小区房产数据的分析可以得到对应小区中不同楼栋及不同类型房产的基准价,从而可使目标房产押品评估时得到的抵押品估值更接近于目标房产的真实价值,实现对于贷款业务的精准风险防控。

61.在优选的实施方式中,如图4所示,s130中确定所述目标房产对应的修正系数具体可包括:

62.s131:确定目标房产的基础数据,所述基础数据包括物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素。

63.s132:根据所述基础数据以及预设各基础数据与修正系数的对应关系确定所述目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量。

64.s133:根据所述目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量得到所述修正系数。

65.具体的,在该优选的实施方式中,目标房产的基础数据中进一步包括目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素。通过目标房产具体的基础数据匹配对应的修正系数分量,然后根据修正系数分量得到修正系数,从而可通过该修正系数对目标房产的价值评估过程进行评估以得到与目标房产价格更接近的抵押品估值,

提高房产押品的抵押品估值的准确度。

66.在优选的实施方式中,所述s133根据所述目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量得到所述修正系数具体包括:

67.s1331:将所述目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量相乘得到所述修正系数。其中,特殊因素可包括厌恶因素和有利因素等。

68.可以理解的是,在该优选的实施方式中,将目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量相乘即可得到修正系数。在其他实施方式中,也可以对基础数据中的各个数据设置对应的权重,综合修正系数分量及对应的权重得到修正系数。对于修正系数在计算,以上仅给出优选的实施方式,在实际应用中,本领域技术人员可根据实际需求设置修正系数的计算方式,本发明对此并不作限定。

69.在优选的实施方式中,如图5所示,所述s200根据所述楼栋级数据和所述小区房产数据对所述目标房产进行价值评估得到目标房产的抵押品估值具体包括:

70.s210:根据所述小区房产数据确定所述目标房产的基准价。

71.s220:根据所述基准价、所述楼栋系数和所述修正系数得到所述目标房产的抵押品估值。

72.具体的,在该优选的实施方式中,根据小区房产数据可得到目标房产楼栋编号的楼栋的基准价。在此基准价的基础上,综合楼栋系数及目标房产的修正系数对基准价进行修正得到目标房产的抵押品估值。该优选的实施方式充分考虑了精确至小区各楼栋的基准价,并考虑了目标房产所在楼栋与小区其他楼栋的价格差异,采用楼栋系数对基准价进行修正。进一步的,考虑了能够表示出目标房产本身属性的基础数据得到修正系数对基准价进行进一步的修正,实现对目标房产的精准估值,防止估值不准导致的银行等金融机构的财产损失。

73.在一个具体例子中,目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量为物业类型系数、面积系数、楼层系数、户型系数、朝向系数、平面结构系数、建筑类别系数和特殊因素系数。则将物业类型系数、面积系数、楼层系数、户型系数、朝向系数、平面结构系数、建筑类别系数和特殊因素系数相乘可得到所述修正系数。进而,在该具体例子中,抵押品估值可通过以下公式得到:

74.抵押品估值=基准价

×

楼栋系数

×

修正系数。

75.在优选的实施方式中,所述s210根据所述小区房产数据确定所述目标房产的基准价具体包括:

76.s211:根据目标房产的物业类型、面积、楼层、户型和平面结构基于所述小区房产数据得到所述目标房产的基准价。

77.可以理解的是,可预先分析历史小区房产数据得到不同物业类型、面积、楼层、户型和平面结构分别对应的基准价。则根据目标房产的物业类型、面积、总楼层、户型和平面结构可确定与该目标房产对应的基准价。

78.在一个具体例子中,首先找到匹配小区,然后获取匹配小区的最新时点的所有基

准价,最后根据输入的条件依次判断最后选择的基准价:a.匹配物业类型;b.匹配户型中的居室数;c.匹配总楼层;d.匹配面积;e.匹配平面结构。具体如下:a.“物业类型”匹配:根据押品“建筑类别”与外部房产信息管理系统基准价表的“物业类型”确定。如果“建筑类别”是未知或者为空,若该小区下所有基准价都是住宅或别墅,则直接取唯一的物业类型的基准价;若既有住宅又有别墅,则优先取住宅的基准价。b.“平面结构”匹配:根据押品“平面结构”与外部房产信息管理系统基准价表的“平面结构”确定。如果目标房产的“平面结构”是其他或者为空,则默认选择平面结构为“平面”的基准价;如果目标房产的“平面结构”是非“平面”的类型,但基准价中无该类型的基准价,则默认选择平面结构为“平面”的基准价。c.“户型”匹配:根据押品“户型”与外部房产信息管理系统基准价表的“户型”确定。如果目标房产房屋的“户型”为其他或者为空,则默认不筛选“户型”字段;如果目标房产的“户型”中未筛选出该类型的基准价,则默认不筛选“户型”字段。d.“总楼层”匹配:首先将总楼层进行多层和高层的区分,再根据目标房产的“总楼层”与基准价的“总楼层”进行匹配,优先匹配属同一个类型的基准价,即为多层房屋,则优先找多层房屋的基准价;为高层房屋,则优先找高层房屋的基准价,如果没有楼层,则找多层房屋的基准价。e.“面积”匹配:根据目标房产的“建筑面积”与基准价的“建筑面积”匹配,选取基准价中建筑面积与目标房产的建筑面积绝对值最近的一条基准价。如果有多条与其相近,则选择基准价表中建筑面积最小的一条;如果还有多条,则取基准价排序最前面的一条。

79.在优选的实施方式中,所述s210中,若目标房产对应的小区房产数据中不存在不同物业类型、面积、楼层、户型和平面结构分别对应的基准价,则可根据物业类型、面积、楼层、户型和平面结构匹配同类小区,根据同类小区的小区房产数据得到目标房产的基准价,若不存在同类小区,则采用目标房产所在的行政区下所有小区的平均价作为基准价。

80.在优选的实施方式中,如图6所示,所述s300根据所述抵押品估值确定目标房产对应的抵押合同是否存在风险具体包括:

81.s310:确定所述目标房产对应的抵押合同中所述目标房产对应的抵押值。

82.s320:确定所述目标房产的抵押品估值是否大于所述抵押值,若否,则存在风险。

83.可以理解的是,每个押品需要为抵押合同提供一定的抵押值,而当抵押品的价值小于抵押合同所需的抵押值,则会对提供贷款等金融业务的机构造成财产损失的风险。从而,在该优选的实施方式中,通过综合目标房产的楼栋级数据得到目标房产的扣押品估值后,实时与对应的抵押合同中所需抵押值进行比对,若目标房产的抵押品估值大于抵押值,则可以向抵押合同提供其所需的抵押值,若目标房产的抵押品估值小于抵押值,表示目标房产的价值太低,不足以向抵押合同提供其所需的抵押值,此时可形成预警信息并向管理人员反馈,以使管理人员及时要求客户追加抵押,防范潜在的金融风险,提高金融机构的风控能力。

84.基于相同原理,本实施例还公开了一种不动产押品风险控制装置。如图7所示,本实施例中,所述装置包括数据分析模块11、房产估值模块12和风险监控模块13。

85.其中,数据分析模块11用于获取目标房产的小区房产数据,根据所述小区房产数据得到目标房产的楼栋级数据。

86.房产估值模块12用于根据所述楼栋级数据和所述小区房产数据对所述目标房产进行价值评估得到目标房产的抵押品估值。

87.风险监控模块13用于根据所述抵押品估值确定目标房产对应的抵押合同是否存在风险,若是,向管理人员反馈预警信息。

88.本发明不动产押品风险控制方法获取目标房产的小区房产数据,根据所述小区房产数据得到目标房产的楼栋级数据,根据所述楼栋级数据和所述小区房产数据对所述目标房产进行价值评估得到目标房产的抵押品估值,根据所述抵押品估值确定目标房产对应的抵押合同是否存在风险,若是,向管理人员反馈预警信息。由此可知,本发明在房产押品评估时引入楼栋级数据,在现有押品评估模型内纳入楼栋间价格差异因素,将小区级评估模型升级为楼栋级,实现模型评估精度的提升,以提高贷款业务的风险防控能力。

89.在优选的实施方式中,所述数据分析模块11具体用于确定所述目标房产的小区编号和楼栋编号。获取所述小区编号对应的小区房产数据。根据所述目标房产的楼栋编号从所述小区房产数据中确定所述目标房产对应的楼栋系数和修正系数。

90.具体的,管理人员可通过不动产押品风险控制装置提供的交互界面输入目标房产的基础数据。其中,目标房产的基础数据可包括小区编号和楼栋编号,从而,可根据管理人员输入的目标房产的小区编号从预先存储的大量小区房产数据中通过小区编号获取得到目标房产对应的小区房产数据。需要说明的是,该小区房产数据包括精确至楼栋级和房产级的基准价,即通过对小区房产数据的分析可以得到对应小区中不同楼栋及不同类型房产的基准价,从而可使目标房产押品评估时得到的抵押品估值更接近于目标房产的真实价值,实现对于贷款业务的精准风险防控。

91.在优选的实施方式中,数据分析模块11进一步用于确定目标房产的基础数据,所述基础数据包括物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素。根据所述基础数据以及预设各基础数据与修正系数的对应关系确定所述目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量。根据所述目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量得到所述修正系数。

92.具体的,在该优选的实施方式中,目标房产的基础数据中进一步包括目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素。通过目标房产具体的基础数据匹配对应的修正系数分量,然后根据修正系数分量得到修正系数,从而可通过该修正系数对目标房产的价值评估过程进行评估以得到与目标房产价格更接近的抵押品估值,提高房产押品的抵押品估值的准确度。

93.在优选的实施方式中,所述数据分析模块11进一步用于将所述目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量相乘得到所述修正系数。其中,特殊因素可包括厌恶因素和有利因素等。

94.可以理解的是,在该优选的实施方式中,将目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量相乘即可得到修正系数。在其他实施方式中,也可以对基础数据中的各个数据设置对应的权重,综合修正系数分量及对应的权重得到修正系数。对于修正系数在计算,以上仅给出优选的实施方式,在实际应用中,本领域技术人员可根据实际需求设置修正系数的计算方式,本发明对此并不作限定。

95.在优选的实施方式中,所述房产估值模块12具体用于根据所述小区房产数据确定

所述目标房产的基准价。根据所述基准价、所述楼栋系数和所述修正系数得到所述目标房产的抵押品估值。

96.具体的,在该优选的实施方式中,根据小区房产数据可得到目标房产楼栋编号的楼栋的基准价。在此基准价的基础上,综合楼栋系数及目标房产的修正系数对基准价进行修正得到目标房产的抵押品估值。该优选的实施方式充分考虑了精确至小区各楼栋的基准价,并考虑了目标房产所在楼栋与小区其他楼栋的价格差异,采用楼栋系数对基准价进行修正。进一步的,考虑了能够表示出目标房产本身属性的基础数据得到修正系数对基准价进行进一步的修正,实现对目标房产的精准估值,防止估值不准导致的银行等金融机构的财产损失。

97.在一个具体例子中,目标房产的物业类型、面积、楼层、户型、朝向、平面结构、建筑类别和特殊因素分别对应的修正系数分量为物业类型系数、面积系数、楼层系数、户型系数、朝向系数、平面结构系数、建筑类别系数和特殊因素系数。则将物业类型系数、面积系数、楼层系数、户型系数、朝向系数、平面结构系数、建筑类别系数和特殊因素系数相乘可得到所述修正系数。进而,在该具体例子中,抵押品估值可通过以下公式得到:

98.抵押品估值=基准价

×

楼栋系数

×

修正系数。

99.在优选的实施方式中,所述房产估值模块12具体用于根据目标房产的物业类型、面积、楼层、户型和平面结构基于所述小区房产数据得到所述目标房产的基准价。

100.可以理解的是,可预先分析历史小区房产数据得到不同物业类型、面积、楼层、户型和平面结构分别对应的基准价。则根据目标房产的物业类型、面积、总楼层、户型和平面结构可确定与该目标房产对应的基准价。

101.在一个具体例子中,首先找到匹配小区,然后获取匹配小区的最新时点的所有基准价,最后根据输入的条件依次判断最后选择的基准价:a.匹配物业类型;b.匹配户型中的居室数;c.匹配总楼层;d.匹配面积;e.匹配平面结构。具体为a.“物业类型”匹配:根据押品“建筑类别”与外部房产信息管理系统基准价表的“物业类型”确定。如果“建筑类别”是未知或者为空,若该小区下所有基准价都是住宅或别墅,则直接取唯一的物业类型的基准价;若既有住宅又有别墅,则优先取住宅的基准价。b.“平面结构”匹配:根据押品“平面结构”与外部房产信息管理系统基准价表的“平面结构”确定。如果目标房产的“平面结构”是其他或者为空,则默认选择平面结构为“平面”的基准价;如果目标房产的“平面结构”是非“平面”的类型,但基准价中无该类型的基准价,则默认选择平面结构为“平面”的基准价。c.“户型”匹配:根据押品“户型”与外部房产信息管理系统基准价表的“户型”确定。如果目标房产房屋的“户型”为其他或者为空,则默认不筛选“户型”字段;如果目标房产的“户型”中未筛选出该类型的基准价,则默认不筛选“户型”字段。d.“总楼层”匹配:首先将总楼层进行多层和高层的区分,再根据目标房产的“总楼层”与基准价的“总楼层”进行匹配,优先匹配属同一个类型的基准价,即为多层房屋,则优先找多层房屋的基准价;为高层房屋,则优先找高层房屋的基准价,如果没有楼层,则找多层房屋的基准价。e.“面积”匹配:根据目标房产的“建筑面积”与基准价的“建筑面积”匹配,选取基准价中建筑面积与目标房产的建筑面积绝对值最近的一条基准价。如果有多条与其相近,则选择基准价表中建筑面积最小的一条;如果还有多条,则取基准价排序最前面的一条。

102.在优选的实施方式中,所述风险监控模块13具体用于确定所述目标房产对应的抵

押合同中所述目标房产对应的抵押值。确定所述目标房产的抵押品估值是否大于所述抵押值,若否,则存在风险。

103.可以理解的是,每个押品需要为抵押合同提供一定的抵押值,而当抵押品的价值小于抵押合同所需的抵押值,则会对提供贷款等金融业务的机构造成财产损失的风险。从而,在该优选的实施方式中,通过综合目标房产的楼栋级数据得到目标房产的扣押品估值后,实时与对应的抵押合同中所需抵押值进行比对,若目标房产的抵押品估值大于抵押值,则可以向抵押合同提供其所需的抵押值,若目标房产的抵押品估值小于抵押值,表示目标房产的价值太低,不足以向抵押合同提供其所需的抵押值,此时可形成预警信息并向管理人员反馈,以使管理人员及时要求客户追加抵押,防范潜在的金融风险,提高金融机构的风控能力。

104.由于该装置解决问题的原理与以上方法类似,因此本装置的实施可以参见方法的实施,在此不再赘述。

105.上述实施例阐明的系统、装置、模块或单元,具体可以由计算机芯片或实体实现,或者由具有某种功能的产品来实现。一种典型的实现设备为计算机设备,具体的,计算机设备例如可以为个人计算机、膝上型计算机、蜂窝电话、相机电话、智能电话、个人数字助理、媒体播放器、导航设备、电子邮件设备、游戏控制台、平板计算机、可穿戴设备或者这些设备中的任何设备的组合。

106.在一个典型的实例中计算机设备具体包括存储器、处理器以及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现如上所述的由客户端执行的方法,或者,所述处理器执行所述程序时实现如上所述的由服务器执行的方法。

107.下面参考图8,其示出了适于用来实现本技术实施例的计算机设备600的结构示意图。

108.如图8所示,计算机设备600包括中央处理单元(cpu)601,其可以根据存储在只读存储器(rom)602中的程序或者从存储部分608加载到随机访问存储器(ram))603中的程序而执行各种适当的工作和处理。在ram603中,还存储有系统600操作所需的各种程序和数据。cpu601、rom602、以及ram603通过总线604彼此相连。输入/输出(i/o)接口605也连接至总线604。

109.以下部件连接至i/o接口605:包括键盘、鼠标等的输入部分606;包括诸如阴极射线管(crt)、液晶反馈器(lcd)等以及扬声器等的输出部分607;包括硬盘等的存储部分608;以及包括诸如lan卡,调制解调器等的网络接口卡的通信部分609。通信部分609经由诸如因特网的网络执行通信处理。驱动器610也根据需要连接至i/o接口606。可拆卸介质611,诸如磁盘、光盘、磁光盘、半导体存储器等等,根据需要安装在驱动器610上,以便于从其上读出的计算机程序根据需要被安装如存储部分608。

110.特别地,根据本发明的实施例,上文参考流程图描述的过程可以被实现为计算机软件程序。例如,本发明的实施例包括一种计算机程序产品,其包括有形地包含在机器可读介质上的计算机程序,所述计算机程序包括用于执行流程图所示的方法的程序代码。在这样的实施例中,该计算机程序可以通过通信部分609从网络上被下载和安装,和/或从可拆卸介质611被安装。

111.计算机可读介质包括永久性和非永久性、可移动和非可移动媒体可以由任何方法

或技术来实现信息存储。信息可以是计算机可读指令、数据结构、程序的模块或其他数据。计算机的存储介质的例子包括,但不限于相变内存(pram)、静态随机存取存储器(sram)、动态随机存取存储器(dram)、其他类型的随机存取存储器(ram)、只读存储器(rom)、电可擦除可编程只读存储器(eeprom)、快闪记忆体或其他内存技术、只读光盘只读存储器(cd

‑

rom)、数字多功能光盘(dvd)或其他光学存储、磁盒式磁带,磁带磁磁盘存储或其他磁性存储设备或任何其他非传输介质,可用于存储可以被计算设备访问的信息。按照本文中的界定,计算机可读介质不包括暂存电脑可读媒体(transitory media),如调制的数据信号和载波。

112.为了描述的方便,描述以上装置时以功能分为各种单元分别描述。当然,在实施本技术时可以把各单元的功能在同一个或多个软件和/或硬件中实现。

113.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

114.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

115.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

116.还需要说明的是,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、商品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、商品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、商品或者设备中还存在另外的相同要素。

117.本领域技术人员应明白,本技术的实施例可提供为方法、系统或计算机程序产品。因此,本技术可采用完全硬件实施例、完全软件实施例或结合软件和硬件方面的实施例的形式。而且,本技术可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd

‑

rom、光学存储器等)上实施的计算机程序产品的形式。

118.本技术可以在由计算机执行的计算机可执行指令的一般上下文中描述,例如程序模块。一般地,程序模块包括执行特定任务或实现特定抽象数据类型的例程、程序、对象、组件、数据结构等等。也可以在分布式计算环境中实践本技术,在这些分布式计算环境中,由通过通信网络而被连接的远程处理设备来执行任务。在分布式计算环境中,程序模块可以位于包括存储设备在内的本地和远程计算机存储介质中。

119.本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部

分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统实施例而言,由于其基本相似于方法实施例,所以描述的比较简单,相关之处参见方法实施例的部分说明即可。

120.以上所述仅为本技术的实施例而已,并不用于限制本技术。对于本领域技术人员来说,本技术可以有各种更改和变化。凡在本技术的精神和原理之内所作的任何修改、等同替换、改进等,均应包含在本技术的权利要求范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。