1.本发明涉及计算机信息处理技术领域,具体为一种基于配置化的授信额度差异化计算方法。

背景技术:

2.授信是指商业银行向非金融机构用户直接提供的资金,或者对用户在有关经济活动中可能产生的赔偿、支付责任做出的保证,包括贷款、贸易融资、票据融资、融资租赁、透支、各项垫款等表内业务,以及票据承兑、开出信用证、保函、备用信用证、信用证保兑、债券发行担保、借款担保、有追索权的资产销售、未使用的不可撤销的贷款承诺等表外业务。简单来说,授信是指银行向用户直接提供资金支持,或对用户在有关经济活动中的信用向第三方作出保证的行为。授信额度是指贷款平台在一段时间内,给申请借款的个人给予一定可支配的最高额度,借款人在此期间可以随时取用这笔资金。贷款额度指的是在所给予的可用额度范围内,借款人实际所借的金额。

3.随着国家的发展和变化,以及国家对银行放贷的越来越重视,在监管和规范方面越来越严格的情况下,各个银行对于放贷也越来越规范和对于风险的控制越来越重视。国家对于银行放贷方面也出台更多更详细的监管方法和要求。各家银行对于授信额度的控制都有一些自己的控制方法,但是均存在一些不够完善或者不够灵活的问题。特别是对于一些特殊的产品或者特殊的一些用户不能做到更为灵活的授信额度的控制,当出现变化时也不能及时的调整授信额度,例如:申请授信的用户质押资产为房产,房产的市价会存在波动,若一直以质押时的市价来确定授信额度,那么授信额度势必会出现不合理的时候,从而产生出不对等的授信额度,甚至造成银行或用户的损失。

技术实现要素:

4.本发明意在提供一种基于配置化的授信额度差异化计算方法,能更加灵活的实现授信额度的控制,防止不对等的授信额度的产生。

5.本发明提供如下基础方案:一种基于配置化的授信额度差异化计算方法,包括如下内容:

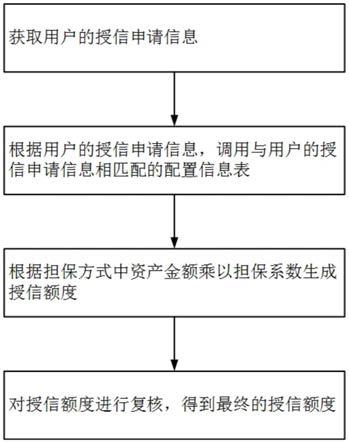

6.获取用户的授信申请信息;

7.根据用户的授信申请信息,调用与用户的授信申请信息相匹配的配置信息表,所述配置信息表,包括:担保方式和担保系数;

8.根据担保方式中资产金额乘以担保系数生成授信额度;

9.定时更新用户的授信申请信息,并更新授信额度。

10.基础方案的有益效果:不同的配置信息表中担保方式和担保系数不相同,根据用户的授信申请信息,调用与用户的授信申请信息相匹配的配置信息表,调用的配置信息表和用户的授信申请信息匹配,从而在后续能计算出合理的授信额度。

11.配置信息表包括:担保方式和担保系数,根据担保方式中资产金额乘以担保系数

生成授信额度,定时更新用户的授信申请信息,并更新授信额度,从而随着授信申请信息的变化,授信额度也能灵活变化,例如用户的担保方式是抵押100万的房产,其中担保方式中资产金额为100万,若该配置信息表中担保系数为0.7,则生成授信额度70万,随着房价波动,担保方式中资产金额为100万也会变化,假如房价下降,用户抵押的房产由100万下降到70万,则定时更新用户的授信申请信息,将担保方式中资产金额为100万更新为70万,并更新授信额度为49万。从而本方案能更加灵活的实现授信额度的控制,解决申请授信额度时产生的一些风险问题,防止不对等的授信额度的产生。

12.进一步,所述配置信息表,还包括渠道来源、渠道授信上限和渠道授信上限,所述渠道授信上限和渠道授信上限由渠道来源决定,所述授信额度小于等于渠道授信上限,并大于等于渠道授信下限。

13.有益效果:增加渠道来源的维度对授信额度进行控制,渠道授信上限和渠道授信上限由渠道来源决定,特别是对于通过中介介绍的用户,若中介介绍的用户,优质用户占比高,则可以适当提高渠道授信上限,随着多次合作,若中介介绍的用户中优质用户占比降低,则可以更改该渠道来源的渠道授信上限和渠道授信下限,尽量降低风险。

14.进一步,所述配置信息表,还包括部门、部门授信上限和部门授信下限,所述部门授信上限和部门授信下限由部门决定,所述授信额度小于等于部门授信上限,并大于等于部门授信下限。

15.有益效果:增加部门的维度对授信额度进行控制,部门授信上限和部门授信上限由渠道来源决定,部门变化,则部门授信上限和部门授信下限,授信额度小于等于部门授信上限,并大于等于部门授信下限,从而尽量降低风险。

16.进一步,根据用户的授信申请信息,调用与用户的授信申请信息相匹配的配置信息表,包括:

17.根据用户的授信申请信息,对用户进行信用评级,得到用户的信用等级;

18.根据用户的信用等级,判断用户适用的授信产品;

19.根据用户的授信申请信息中包括的担保信息,调取对应的担保系数;

20.根据用户的授权申请信息中包括的渠道信息,调取对应的渠道授信上限和渠道授信上限;

21.根据用户的授权申请信息中包括的部门信息,调取对应的部门授信上限和部门授信上限

22.调用与授信产品、担保信息、担保系数、渠道来源、渠道授信上限、渠道授信上限、部门、部门授信上限和部门授信上限匹配的配置信息表。

23.有益效果:在产品、担保信息的基础上还可以加上用户来源渠道、用户申请授信的银行所在部门等方面实现多维度的控制,保证调用的配置信息表的适用性,且多维度可以通过需求来变化,配置表也可以随时变化。

24.进一步,所述根据担保方式中资产金额乘以担保系数生成授信额度之后,还包括:

25.判断授信额度与渠道授信上限和渠道授信下限的大小,若授信额度大于渠道授信上限,则将授信额度修改为渠道授信上限;若授信额度小于渠道授信下限,则将授信额度修改为渠道授信下限。

26.有益效果:保证授信额度小于等于渠道授信上限,并大于等于渠道授信下限,降低

授信风险。

27.进一步,所述根据担保方式中资产金额乘以担保系数生成授信额度之后,还包括:判断授信额度与部门授信上限和部门授信下限的大小,若授信额度大于部门授信上限,则将授信额度修改为部门授信上限;若授信额度小于部门授信下限,则将授信额度修改为部门授信下限。

28.有益效果:保证授信额度小于等于部门授信上限,并大于等于部门授信下限,降低授信风险。

29.进一步,所述授信额度属于渠道授信上限和渠道授信下限的范围与部门授信上限和部门授信下限的范围的交集,若授信额度大于渠道授信上限和部门授信上限,则判断渠道授信上限和部门授信上限的大小,若渠道授信上限大于部门授信上限,则将授信额度修改为部门授信下限;若渠道授信上限小于部门授信上限,则将授信额度修改为渠道授信上限;

30.若授信额度小于渠道授信下限和部门授信下限,则判断渠道授信下限和部门授信下限的大小,若渠道授信下限大于部门授信下限,则将授信额度修改为渠道授信下限;若渠道授信下限小于部门授信下限,则将授信额度修改为部门授信下限。

31.有益效果:保证授信额度属于渠道授信上限和渠道授信下限的范围与部门授信上限和部门授信下限的范围的交集,降低授信风险。

32.进一步,所述担保系数小于1。

33.有益效果:担保系数小于1,确保最终产生的授信额度小于担保方式中资产金额。

34.进一步,所述基于配置化的授信额度差异化计算方法,还包括:

35.对授信额度进行复核,得到最终的授信额度。

36.有益效果:对授信额度进行复核,得到最终授信额度,提高生成的授信额度的可靠性。

37.进一步,还包括:获取授信产品选择信号,获取用户的信用等级,判断信用等级是否符合申请该授信产品的范围,若符合,则调取与授信产品匹配的配置信息表,并根据用户的授信申请信息中包括的担保信息、渠道信息和部门信息,在与授信产品匹配的配置信息表中,调用与担保信息、担保系数、渠道来源、渠道授信上限、渠道授信上限、部门、部门授信上限和部门授信上限匹配的配置信息表;若不符合,则根据申请该授信产品的信用等级范围,查找信用等级符合范围的用户,生成联合授信请求,推送给信用等级符合范围的用户,若接收到同意联合授信请求的信号,则调取与授信产品匹配的配置信息表,并根据用户的授信申请信息中包括的担保信息、渠道信息和部门信息,在与授信产品匹配的配置信息表中,调用与担保信息、担保系数、渠道来源、渠道授信上限、渠道授信上限、部门、部门授信上限和部门授信上限匹配的配置信息表。

38.有益效果:通过联合授信的方式,合理利用信用资源,可以帮助用户尽可能的申请到自己想申请的产品,提高用户体验。

附图说明

39.图1为本发明一种基于配置化的授信额度差异化计算方法实施例的流程图;

40.图2为本发明一种基于配置化的授信额度差异化计算方法实施例授信额度控制的

多维度的示意图。

具体实施方式

41.下面通过具体实施方式进一步详细说明:

42.实施例一

43.本实施例基本如附图1所示:一种基于配置化的授信额度差异化计算方法,包括如下内容:

44.获取用户的授信申请信息;所述用户的授信申请信息,包括担保信息、渠道信息、部门信息。

45.根据用户的授信申请信息,调用与用户的授信申请信息相匹配的配置信息表,所述配置信息表,包括:产品、担保方式、担保系数、渠道来源、渠道授信上限、渠道授信上限、部门、部门授信上限和部门授信下限,其中渠道授信上限和渠道授信上限由渠道来源决定,部门授信上限和部门授信下限由部门决定。本步骤具体包括:

46.根据用户的授信申请信息,对用户进行信用评级,得到用户的信用等级;具体为:所述授信申请信息还包括:用户的行业信息、区域信息、财务信息、用信记录和基本信息,自动计算出用户行业风险分值、区域风险分值、财务风险分值和信用记录风险分值和综合风险分值,再将风险这几项的分值求和,并根据分数与信用等级的映射关系,确定用户信用评级。

47.根据用户的信用等级,判断用户适用的授信产品;

48.根据用户的授信申请信息中包括的担保信息,调取对应的担保系数,担保系数小于1;

49.根据用户的授权申请信息中包括的渠道信息,调取对应的渠道授信上限和渠道授信上限;

50.根据用户的授权申请信息中包括的部门信息,调取对应的部门授信上限和部门授信上限;

51.调用与授信产品、担保信息、担保系数、渠道来源、渠道授信上限、渠道授信上限、部门、部门授信上限和部门授信上限匹配的配置信息表。此外,还可增加其他维度进行匹配,控制配置信息表的调用。

52.根据担保方式中资产金额乘以担保系数生成授信额度,授信额度小于等于渠道授信上限,并大于等于渠道授信下限,同时授信额度小于等于部门授信上限,并大于等于部门授信下限;

53.判断授信额度与渠道授信上限和渠道授信下限的大小,若授信额度大于渠道授信上限,则将授信额度修改为渠道授信上限;若授信额度小于渠道授信下限,则将授信额度修改为渠道授信下限;

54.判断授信额度与部门授信上限和部门授信下限的大小,若授信额度大于部门授信上限,则将授信额度修改为部门授信上限;若授信额度小于部门授信下限,则将授信额度修改为部门授信下限;

55.授信额度属于渠道授信上限和渠道授信下限的范围与部门授信上限和部门授信下限的范围的交集,若授信额度大于渠道授信上限和部门授信上限,则判断渠道授信上限

和部门授信上限的大小,若渠道授信上限大于部门授信上限,则将授信额度修改为部门授信下限;若渠道授信上限小于部门授信上限,则将授信额度修改为渠道授信上限;

56.若授信额度小于渠道授信下限和部门授信下限,则判断渠道授信下限和部门授信下限的大小,若渠道授信下限大于部门授信下限,则将授信额度修改为渠道授信下限;若渠道授信下限小于部门授信下限,则将授信额度修改为部门授信下限。

57.对授信额度进行复核,得到最终的授信额度,本实施例中采用人工复核。

58.定时更新用户的授信申请信息,并更新授信额度,例如:担保信息改变,即担保方式中资产金额,更新资产金额,从而根据授信额度=担保方式中资产金额

×

担保系数,更新授信额度。

59.具体实施过程如下:如图2所示,授信额度控制的维度,以及各维度的具体信息,

[0060][0061]

用户申请授信额度,根据用户的授信申请信息,对用户进行信用评级,得到用户的信用等级;根据用户的信用等级,判断用户适用的授信产品a,用户抵押1000000(元)的商用房,渠道来源为渠道a并通过部门a进行申请,得到对应的担保系数、渠道授信上限、渠道授信下限、部门授信上限和部门授信下限,调用与授信产品、担保信息、担保系数、渠道来源、渠道授信上限、渠道授信上限、部门、部门授信上限和部门授信上限匹配的配置信息表,如上表所示。

[0062]

用户能申请到的授信额度为:1000000

×

0.67=670000(元),且符合渠道和部门的上下限,则最终授信额度为670000(元)。

[0063]

实施例二

[0064]

本实施例与上述实施例一基本相同,区别在于:还包括:获取授信产品选择信号,获取用户的信用等级,判断信用等级是否符合申请该授信产品的范围,若符合,则调取与授信产品匹配的配置信息表,并根据用户的授信申请信息中包括的担保信息、渠道信息、部门信息,在与授信产品匹配的配置信息表中,调用与担保信息、担保系数、渠道来源、渠道授信上限、渠道授信上限、部门、部门授信上限和部门授信上限匹配的配置信息表;若不符合,则根据申请该授信产品的信用等级范围,查找信用等级符合范围的用户,生成联合授信请求,推送给信用等级符合范围的用户,若接收到同意联合授信请求的信号,则调取与授信产品匹配的配置信息表,并根据用户的授信申请信息中包括的担保信息、渠道信息、部门信息,在与授信产品匹配的配置信息表中,调用与担保信息、担保系数、渠道来源、渠道授信上限、渠道授信上限、部门、部门授信上限和部门授信上限匹配的配置信息表。例如:用户a信用等级为2,用户a想申请信用等级为3及其以上才可申请的产品a,查找信用等级符合申请产品a的用户,可通过短信或者银行app向他们推送,联合授信请求,用户接收若回复同意,即若接收到同意联合授信请求的信号,则调取与授信产品匹配的配置信息表,然后再根据用户a的授信申请信息中的其他信息,选择产品a中其他信息和用户a匹配的配置信息表,若没有,则结束授信,并建议用户a选择其他产品,若存在则根据该配置信息表对用户a进行授信。

[0065]

若用户与另一用户,成功进行联合授信,用户授信后,用信记录无不良记录,其信用的分数增加,对应另一用户的信用的分数也增加相同分值,起到互利双赢的作用。

[0066]

实施例三

[0067]

本实施例与上述实施例基本相同,区别在于:还包括:获取授信产品选择信号,获取用户的信用等级,判断信用等级是否符合申请该授信产品的范围,若不符合,则根据申请该授信产品的信用等级范围,查找信用等级符合范围且和该用户有交易记录的用户,生成联合授信请求,推送给信用等级符合范围且和该用户有交易记录的用户,若接收到同意联合授信请求的信号,则调取与授信产品匹配的配置信息表,并根据用户的授信申请信息中包括的担保信息、渠道信息、部门信息,在与授信产品匹配的配置信息表中,调用与担保信息、担保系数、渠道来源、渠道授信上限、渠道授信上限、部门、部门授信上限和部门授信上限匹配的配置信息表。例如:用户a信用等级为2,用户a想申请信用等级为3及其以上才可申请的产品a,查找信用等级符合申请产品a且和用户a有交易记录的用户,其中交易记录可以为转账、汇款等,和用户a有交易记录的用户,因为和用户a存在一定人际关系,通过查询此类客户,增加联合授信的成功率。可通过短信或者银行app向他们推送,联合授信请求,用户接收若回复同意,即若接收到同意联合授信请求的信号,则调取与授信产品匹配的配置信息表,然后再根据用户a的授信申请信息中的其他信息,选择产品a中其他信息和用户a匹配的配置信息表,若没有,则结束授信,并建议用户a选择其他产品,若存在则根据该配置信息表对用户a进行授信。

[0068]

以上所述的仅是本发明的实施例,方案中公知的具体结构及特性等常识在此未作过多描述,所属领域普通技术人员知晓申请日或者优先权日之前发明所属技术领域所有的普通技术知识,能够获知该领域中所有的现有技术,并且具有应用该日期之前常规实验手段的能力,所属领域普通技术人员可以在本技术给出的启示下,结合自身能力完善并实施本方案,一些典型的公知结构或者公知方法不应当成为所属领域普通技术人员实施本技术的障碍。应当指出,对于本领域的技术人员来说,在不脱离本发明结构的前提下,还可以作出若干变形和改进,这些也应该视为本发明的保护范围,这些都不会影响本发明实施的效果和专利的实用性。本技术要求的保护范围应当以其权利要求的内容为准,说明书中的具体实施方式等记载可以用于解释权利要求的内容。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。