5g、ai边缘计算、物联网的数字化管理系统及方法和装置

技术领域

1.本发明涉及运营管理领域,具体涉及一种5g、ai边缘计算、物联网的数字化管理系统及方法和装置。

背景技术:

2.随着数字化技术的快速发展,集合5g、人工智能、大数据、云计算、生物识别等前沿科技元素的智能领域在各行各业蓬勃发展。特别是“智慧金融”,已经成为银行“数字化转型”的必然趋势。

3.当前商业银行纷纷转移战略阵地,发展“大零售”转型赋能,在此过程中,网点仍是作为金融业务拓展的重要载体,新常态下银行“获客营销和运营管理”仍然面临诸多挑战和痛点,例如:

4.1、客户的获取能力以及获取渠道不足。

5.2、数据不互通,数据获取渠道割裂,业务无法闭环。

6.3、ai投入无法全渠道覆盖。

7.4、运营管理效能低,缺乏专业运营管理工具,依托人工手段单一且效率低。

8.形成以上挑战和痛点的主要原因是各银行智能交互设备之间单独运营且协同性差,无法对各区域网点的客户、营销应用、技术信息以及各数据等进行统一的全局管理。

9.进一步地,随着银行智能交互设备的不断增加,银行系统中心处理端所要处理计算的数据越来越多,不仅造成中心处理端的负荷非常大,还造成数据处理效率非常低,并且,中心处理端与银行各智能交互设备并不处于同处,无法为用户提供较快的响应。

10.因此,设计一种基于银行的可对多个银行智能交互设备的客户、营销应用、技术信息以及各数据等进行统一全局管理并且结合有边缘计算技术的数字化管理系统对本领域来说是至关重要的。

技术实现要素:

11.本发明要解决的技术问题在于,针对现有技术的上述缺陷,提供一种基于5g、ai边缘计算、物联网的数字化管理系统、方法及其处理装置和存储介质,克服了现有智慧系统的数据处理效率低、响应慢、营销转化率低、数据不互通、建设成本高且周期长以及运营管理效能低的缺陷。

12.本发明解决其技术问题所采用的技术方案是:提供一种基于5g、ai边缘计算、物联网的数字化管理系统,所述数字化管理系统包括设置在区域网点中或离行金融服务站、金融舱的智能交互设备和具有人脸识别功能的第一摄像头、智能小站以及中心处理端;其中,

13.所述第一摄像头获取在区域网点中客户的客户信息,所述智能交互设备通过交互方式获取区域网点中客户的客户信息及客户行为数据;

14.所述智能小站分别通过物联网与智能交互设备和第一摄像头连接,并根据客户信息及客户行为数据进行ai边缘计算,为客户提供业务推荐和深度管理服务;

15.所述中心处理端与智能小站通过5g移动通讯连接,以获取处理后的客户信息及客户行为数据,并对其进行管理、存储及展示。

16.其中,较佳方案为:所述智能小站或/和中心处理端设置有标签库或/和分类优化模型,并将客户信息或客户行为数据根据标签库或分类优化模型,进行客户的标签分类或优化提炼以得到客户分类信息。

17.其中,较佳方案为:所述智能小站或/和中心处理端包括数据脱敏模块,对敏感信息通过预设脱敏规则进行数据的变形以实现保护敏感隐私数据。

18.其中,较佳方案为:所述智能小站还包括智能安防模块,根据客户信息或客户行为数据进行危险程度判定。

19.其中,较佳方案为:所述数字化管理系统还包括设置在区域网点中的智能互动体验设备。

20.其中,较佳方案为:所述中心处理端包括处理后台以及云数据库,所述处理后台与云数据库连接以调用云数据库的数据,以及将客户信息及客户行为数据存储入云数据库。

21.其中,较佳方案为:所述智能交互设备包括用于人脸识别的第二摄像头,所述第二摄像头用于获取当前使用交互设备的客户的客户信息。

22.为解决现有技术存在的问题,本发明还提供一种基于5g、ai边缘计算、物联网的数字化管理方法,所述方法通过所述数字化管理方法还包括步骤:

23.获取客户信息或/和客户行为数据;

24.根据客户信息及客户行为数据进行ai边缘计算,为客户提供业务推荐和深度管理服务;

25.获取处理后的客户信息及客户行为数据,并对其进行管理、存储及展示。

26.其中,较佳方案为,所述数字化管理方法还包括步骤:

27.智能小站通过ai边缘计算处理各智能交互设备的设备数据;

28.以及处理各智能交互设备内的客户数据;

29.以及处理各智能交互设备内的应用资源数据。

30.其中,较佳方案为,所述数字化管理方法还包括步骤:

31.中心处理端还对处理后的设备数据、客户数据以及应用资源数据进行多维度分析,并对智能交互设备的设备数据、客户数据以及资源数据进行展示。

32.为解决现有技术存在的问题,本发明还提供一种数字化处理装置,其优选方案在于:所述数字化处理装置用于实现如上所述的数字化管理方法中的边缘化处理功能,其包括用于管理预设局域网内设备的设备管理单元,用于处理各设备内的客户数据的客户管理单元以及用于处理各设备内的应用资源数据的资源管理单元。

33.为解决现有技术存在的问题,本发明还提供一种存储介质,其上存储有计算机程序,其优选方案在于:所述计算机程序被处理器执行时可实现如上所述方法的步骤。

34.本发明的有益效果在于,与现有技术相比,本发明设计一种基于5g、ai边缘计算、物联网的数字化管理系统,一方面,通过设置智能小站以实现数据的边缘计算,不仅大大提升了数据处理效率,极大地减轻了中心处理端的负荷,还可为用户提供更快的响应,将需求在边缘端解决,另一方面,通过将5g技术、ai边缘计算技术以及物联网技术进行结合,实现了对众多智能交互设备及其内部数据的统一管理,不仅有效提高了管理方的获客能力、营

销能力以及运营管理效率,还极大地降低了运营成本。

附图说明

35.下面将结合附图及实施例对本发明作进一步说明,附图中:

36.图1是本发明实施例中的一种基于5g、ai边缘计算、物联网的数字化管理系统的结构示意图;

37.图2是本发明实施例中的一种基于5g、ai边缘计算、物联网的数字化管理系统的架构示意图;

38.图3是本发明实施例中的中心处理端的结构示意图一;

39.图4是本发明实施例中的智能小站的结构示意图;

40.图5是本发明实施例中的设备管理单元的结构示意图;

41.图6是本发明实施例中的客户管理单元的结构示意图一;

42.图7是本发明实施例中的客户管理单元的结构示意图二;

43.图8是本发明实施例中的资源管理单元的结构示意图;

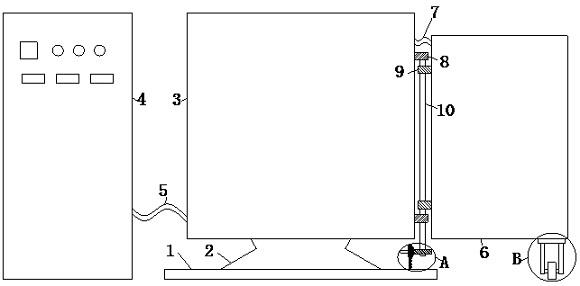

44.图9是本发明实施例中的中心处理端的结构示意图二;

45.图10是本发明实施例中的中心处理端的结构示意图三;

46.图11是本发明实施例中的一种数字化管理方法的流程图。

具体实施方式

47.现结合附图,对本发明的较佳实施例作详细说明。

48.如图1至图11所示,本发明提供一种基于5g、ai边缘计算、物联网的数字化管理系统的最佳实施例。

49.参考图1和图2,一种基于5g、ai边缘计算、物联网的数字化管理系统,所述数字化管理系统用于区域网点,所述数字化管理系统包括设置在区域网点中或离行金融服务站、金融舱的智能交互设备1、和具有人脸识别功能的第一摄像头2、智能小站3以及中心处理端4;其中,

50.所述第一摄像头2获取在区域网点中客户的客户信息,所述智能交互设备1通过交互方式获取区域网点中客户的客户信息及客户行为数据;

51.所述智能小站通过物联网分别与智能交互设备和第一摄像头连接,并根据客户信息及客户行为数据进行ai边缘计算,为客户提供业务推荐和深度管理服务;

52.所述中心处理端与智能小站通过5g移动通讯连接,以获取处理后的客户信息及客户行为数据,并对其进行管理、存储及展示。

53.具体的,所述数字化管理系统中可包括多个智能交互设备1,所述中心处理端4与智能小站3通过5g移动通讯连接,所述智能小站3分别与智能交互设备1和第一摄像头2进行区域网点局域网连接,并且,所述智能交互设备1的内部数据均可以通过智能小站3进行ai边缘计算后再发送至中心处理端4。这样一来,就将5g技术、ai边缘计算技术以及物联网技术进行了完美的结合,使得智慧系统的运营成本更低,且运营效率更高,进一步地,所述智能小站是一种面向边缘计算应用的产品,其具有超强计算性能,且其还具有体积小、环境适应性强、易于维护和支持云边协同等特点,通过设置智能小站实现了数据的边缘计算,边缘

计算是指在靠近物或数据源头的一侧,采用网络、计算、存储、应用核心能力为一体的开放平台,就近提供最近端服务;其应用程序在边缘侧发起,产生更快的网络服务响应,满足行业在实时业务、应用智能、安全与隐私保护等方面的基本需求;对本实施例中的数字化管理系统来说,利用智能小站实现边缘计算,意味着许多控制将通过本地的智能小站实现而无需交由中心处理端,处理过程将在本地边缘计算层(智能小站)完成,这无疑将大大提升处理效率,减轻中心处理端的负荷,由于更加靠近用户,还可为用户提供更快的响应,将需求在边缘端解决。

54.优选地,区域网点优选为银行网点。

55.其中,业务推荐具体包括智能链接、智能服务、智能营销、智能运营、智能安防等。具体地,根据用户需求进行智能链接的显示或发送给用户,或者提供智能服务,进行商品的智能运营等。

56.进一步地,所述智能交互设备1上还设置有第二摄像头11,所述第二摄像头11与第一摄像头2的功能相似,均具有人脸识别功能,均用于获取客户信息。

57.进一步地,当新客户进入区域网点时,所述第一摄像头2获取该新客户的客户信息,所述智能交互设备1通过第二摄像头11获取该新客户的客户信息以及所述智能交互设备1通过客户的交互行为获取客户行为信息,并一同发送至智能小站3进行数据ai边缘计算,再通过所述智能小站3将处理过的数据信息发送至中心处理端4进行存储。当老客户进行区域网点时,所述第一摄像头2获取该老客户的客户信息,所述智能交互设备1获取该老客户的客户信息和客户行为信息,并一同发送至智能小站3进行数据ai边缘计算,再通过所述智能小站3将处理后的数据信息发送至中心处理端4,所述中心处理端4在获取到处理过后的该客户信息和客户行为数据后,可以对其进行多维度分析,并将分析结果进行展示,还可以通过该分析结果筛选出符合当前老用户的喜好的业务产品,并通过智能小站3推送给当前老用户,以解决银行各智能交互设备数据不互通、获客能力差且产品单一的缺陷。

58.进一步地,所述智能小站3或/和中心处理端4设置有标签库或/和分类优化模型,并将客户信息或客户行为数据根据标签库或/和分类优化模型,进行客户的标签分类或优化提炼以得到客户分类信息。

59.具体的,所述标签库具体可以为客户的喜好,也可以为客户资金的投入方向,也可以为客户资金的投入量,也可以为客户对产品的使用频率,所述分类优化模型具体可以为根据客户的喜好,或者是客户资金的投入方向,或者是客户资金的投入量,或者是客户对产品的使用频率来对客户进行分类以及等级划分标准,例如,可以将所有热衷于股票投资的客户划分为股票投资类,然后根据股票投资类的客户的资金投入量以及投资操作频率来对客户进行等级划分,可以将资金投入量大且操作频繁或近期有操作的客户划分为高等级,也就是划分为优质客户类,这样一来,就可以对客户有一个更好的管理,还可以筛选出优质客户,以更好更准确的为客户推送符合其喜好的产品。

60.进一步地,所述智能小站3或/和中心处理端4包括数据脱敏模块,对敏感信息通过预设脱敏规则进行数据的变形以实现保护敏感隐私数据。在涉及客户安全数据或者一些商业性敏感数据的情况下,在不违反系统规则条件下,对真实数据进行改造并提供测试使用,如身份证号、手机号、卡号、客户号等个人信息都需要进行数据脱敏。数据安全技术之一,数据库安全技术主要包括:数据库漏扫、数据库加密、数据库防火墙、数据脱敏、数据库安全审

计系统。数据库安全风险包括:拖库、刷库、撞库。

61.进一步地,所述数字化管理系统还包括设置在区域网点中的智能互动体验设备,一方面实现让客户进行智能体验,提高用户的互动兴趣,另一方面通过让客户互动体验以了解客户的各种偏好,便于实现客户信息的收集及完善。

62.进一步地,参考图3,所述中心处理端4包括处理后台41以及云数据库42,所述处理后台41与云数据库42连接以调用云数据库42的数据,以及将客户信息及客户行为数据存储入云数据库42。

63.具体的,所述云数据库42主要用于存储经智能小站3处理之后的所有客户信息和客户行为数据,所述云数据库42还可以存储从外部银行系统5所调取出来的所有客户数据以及银行业务产品,当处理后台41对经智能小站3处理之后的客户信息和客户行为数据进行分析后,筛选出云数据库42中的符合该客户喜好的业务产品,再通过智能小站3为客户进行业务推荐。

64.进一步地,参考图4,所述智能小站3包括智能安防模块34,根据客户信息和客户行为数据进行危险程度判定。

65.具体的,当所述智能交互设备1或者第一摄像头2在获取到客户信息和客户行为数据并发送至智能小站3后,所述智能小站3中的智能安防模块34可以对客户信息进行分析,并判断当前客户是否为在逃人员,或者是有诈骗前科,或者是其他的问题人员,当其认定当前客户符合问题人员时,将控制智能交互设备停止当前服务并触发警报;所述智能小站3中的智能安防模块34还可以根据当前客户的客户行为数据,判断其行为是否为问题行为,例如非法转账,或者是危险行为等,当智能安防模块34认定当前客户的客户行为为问题行为时,将控制智能交互设备停止当前服务并触发警报。该设置有效保证了相关人员的人身安全以及财产安全。

66.进一步地,参考图4,所述智能小站3还包括用于处理各智能交互设备1的设备数据的设备管理单元31、用于处理各智能交互设备内的客户数据的客户管理单元32以及用于处理各智能交互设备1内的应用资源数据的资源管理单元33。

67.具体的,所述智能小站3可通过设备管理单元31对各智能交互设备进行管理,通过客户管理单元32对各智能交互设备内的客户信息和客户行为数据进行管理,通过资源管理单元33对智能交互设备1内的应用资源数据进行处理,以将该区域网点中的所有智能交互设备的数据打通,以实现业务闭环,进而提高银行的获客能力和业务能力。

68.进一步地,并参考图5,所述设备管理单元31包括设备创建模块311、设备授权模块312以及设备控制模块313,所述设备创建模块311用于智能交互设备1的添加以及设备类型的创建,所述设备授权模块312用于对各智能交互设备1进行授权激活,所述设备监控模块313用于对各智能交互设备1进行开关机控制以及实时监测。

69.具体的,所述数字化管理系统可以通过设备创建模块311进行新智能交互设备的添加,并通过设备创建模块311对新智能交互设备的类型进行创建,进一步地,当智能交互设备添加完成后,所述数字化管理系统通过设备授权模块312对其进行授权,即激活该智能交互设备,更进一步地,当智能交互设备被激活之后,通过设备监控模块313对其进行实时监测,同时,所述设备监控模块313还可以对各智能交互设备进行开关机控制。

70.当需要增加新的智能交互设备时,只需在数字化管理系统中将该新智能交互设备

进行创建添加并授权激活,银行就可以对该新智能交互设备进行管理,同时,该新智能交互设备也可以通过连入智能小站以随意调取数字化管理系统中的客户数据或应用资源数据,且可以通过智能小站实现数据处理及管理,无需再建设新的智能管理设备,不仅有效减短了新智能交互设备的建设周期,还有效减少了新智能交互设备的建设成本。

71.进一步地,并参考图6,所述客户管理单元32包括人脸信息管理模块321以及基础信息管理模块322。

72.具体的,所述基础信息与客户人脸信息一一对应,所述客户管理单元32中的人脸信息管理模块321主要用于管理和存储通过第一摄像头2和第二摄像头34获取到的客户人脸信息,所述基础信息管理模块322主要用于管理和存储客户的基础信息。

73.进一步地,并参考图6,所述人脸信息管理模块321包括人脸采集子模块3211、人脸识别子模块3212以及人脸库3213,所述人脸采集子模块3211用于采集客户的人脸信息,所述人脸识别子模块3212用于对客户的人脸信息进行识别,所述人脸库3213用于客户信息的存储以及查询。

74.具体的,当新客户进入区域网点时,所述第一摄像头2或第二摄像头11对客户人脸进行扫描获取人脸信息,并将该人脸信息发送至人脸采集子模块3211进行采集,当人脸采集子模块3211采集到该人脸信息后将其发送至人脸识别子模块3212,当人脸识别子模块3212识别到该人脸信息为新信息数据时,则将其发送至人脸库3213进行人脸信息的存储,当老客户进入区域网点时,所述第一摄像头2或第二摄像头11对客户人脸进行扫描获取人脸信息,并将该人脸信息发送至人脸采集子模块3211进行采集,当人脸采集子模块3211采集到该人脸信息后将其发送至人脸识别子模块3212,当所述人脸识别子模块3212识别到该人脸信息为已有信息时,则通过基础信息管理模块322调出该人脸信息对应的其他基础信息,并一同经智能小站3进行信息边缘化处理后发送至中心处理端4,中心处理端4在获取到处理过后的该客户信息后,可以对其进行多维度分析,并将分析结果进行展示,还可以通过该分析结果筛选出符合当前老用户的喜好的业务产品,并通过智能小站3推送给当前老用户,以解决银行各智能交互设备数据不互通、获客能力差且产品单一的缺陷。

75.进一步地,并参考图7,所述基础信息管理模块322包括用于收集客户基础信息的信息采集子模块3221以及用于存储客户个人信息的信息库3222。

76.具体的,所述数字化管理系统可以通过第一摄像头2或者第二摄像头11获取各网点设内的客户的人脸信息,以及通过信息采集模块采集各网点设内的客户的基础信息,并将客户的人脸信息和基础信息进行关联并分别存储在人脸库和信息库中,各智能交互设备可以在人脸库和信息库中调用客户信息,当客户进入智能交互设备进行操作时,所述人脸识别子模块将客户人脸与人脸库中的人脸进行对比识别,当识别到的客户为老客户时,中心处理端将对客户进行多维度分析,并通过分析结果发送对客户给出相对应的建议,当识别到的客户为新客户时,所述客户管理单元对新客户的人脸信息以及基础信息进行采集并分别存储至人脸库和信息库,并将相关数据发送至中心处理端。

77.所述数字化管理系统通过对各智能交互设备的客户信息进行统一管理,各智能交互设备可以对客户信息进行随意调用,有效提高了银行的获客能力,增加了银行的获客渠道,进一步地,所述数字化管理系统通过对客户信息进行多维度分析,并根据分析结果对客户给出相对应的理财建议,优化银行的营销手段,以提高银行的营销能力。

78.进一步地,并参考图8,所述资源管理单元33包括应用管理模块331和节目管理模块332,所述应用管理模块331用于对各智能交互设备的应用资源进行管理,所述节目管理模块332用于对各智能交互设备的营销节目进行管理。

79.具体的,所述应用管理模块331用于对各智能交互设备的应用资源进行管理,所述数字化管理系统可以通过资源管理单元33对各智能交互设备内的应用资源进行增加或删减,所述节目管理模块332用于对各智能交互设备的营销节目进行管理,所述数字化管理系统可以通过资源管理单元33对各智能交互设备内的营销节目进行增加或删减。

80.所述数字化管理系统通过对各智能交互设备内的应用资源和营销节目资源进行统一管理,并将其与系统内的客户信息进行结合分析,一方面,银行可以根据客户的喜好对应用资源或营销节目进行增加或删减,另一方面,可根据进入各智能交互设备的客户对其进行符合其喜好的应用资源或营销节目的推荐,以提高营销空间并增加增值服务。

81.进一步地,并参考图9,所述中心处理端4包括数据管理单元43以及数据展示单元44,所述数据管理单元43用于对智能交互设备数据、客户数据以及资源数据进行管理及多维度分析,所述数据展示单元44用于对智能交互设备数据、客户数据以及资源数据进行展示。

82.具体的,智能小站对各智能交互设备的客户信息数据以及应用资源数据进行统一处理,并将处理后的客户信息数据传输至中心处理端,所述中心处理端在获取客户信息数据后将客户按年龄、时间、性别等基础信息进行多维度分析,并将分析结构以可视化的方式进行呈现,并通过分析结果对客户给出相对应的建议,所述中心处理端在获取资源数据后将资源数据根据关注、点击或购买等数据进行多维度分析,并得出top10的热销产品及热销产品对应的客户画像,并进行可视化呈现。

83.进一步地,并参考图9,所述中心处理端4还包括用户中心45,所述用户中心45用于对用户进行权限管理。

84.其中,并参考图10,所述用户中心45包括用户管理模块451以及角色管理模块452,所述角色管理模块451用于创建或删除角色,所述用户管理模块452用于创建用户并将用户与角色进行关联,以实现权限管理。

85.具体的,银行可以根据自己的业务定义并创建多个角色,每一角色具有相对应的权限功能,在创建新用户的时候将新用户与对应的角色相关联,并获取该角色对应的权限功能,以实现用户的权限管理。

86.在本实施例中,参考图2,在端部有不同的智能设备,通过物联网与智能小站3实现本地连接。除了上述描述,还包括智能物联设备、ai数字人、业务办理设备、金融舱、ar/vr、机器人、智能识别模组等,具体地,智能物联设备为万物相连的互联网设备,实现互联网基础上的延伸和扩展的网络,将各种信息传感设备与网络结合起来而形成的一个巨大网络,实现在任何时间、任何地点,人、机、物的互联互通;ai数字人即为虚拟人,具有ai交互功能,模拟人与用户进行交互;业务办理设备实现用户主动办理业务;金融舱是可体验金融服务的独立房间,提供较大的私密性和便于为用户进行各种有效智能服务;ar/vr,前者是增强现实(augmented reality)技术是一种将虚拟信息与真实世界巧妙融合的技术,后者是虚拟现实技术(vr)是一种可以创建和体验虚拟世界的计算机仿真系统,它利用计算机生成一种模拟环境,使用户沉浸到该环境中;机器人模拟人与用户进行人机交互;智能识别模组通

过各种识别方式获取用户的信息。

87.如图11所示,本发明提供一种数字化管理方法的最佳实施例。

88.一种数字化管理方法,所述数字化管理方法用于管理区域网点,参考图11,所述方法通过如上所述的数字化管理系统实现,其具体步骤包括:

89.s1、获取客户信息及客户行为数据;

90.s2、根据客户信息及客户行为数据进行ai边缘计算,为客户提供业务推荐和深度管理服务;

91.s3、将边缘化处理后的数据进行管理、存储及展示。

92.具体的,所述客户信息包括客户的人脸信息以及基础信息,所述客户人脸信息可以通过人脸识别设备获取,所述客户行为数据可以通过客户在交互过程中的行为记录以及信息输入获取,还可以将获取到的客户人脸信息与客户基础信息一一对应进行绑定;以进行统一识别分析并存储。当人脸识别设备获取到新的客户的人脸信息时,可以对该人脸信息进行暂存,再结合从其交互过程中获取到的行为记录和基础信息,进行客户角色绑定,进一步地,可通过一ai边缘计算平台对该新客户的各信息数据进行边缘化处理,最后可发送至后台进行数据管理、存储及展示。当人脸识别设备获取到老客户的人脸信息时,可通过一ai边缘计算平台调取该人脸信息对应的其他基础信息并一通发送至后台,进一步地,后台对该老客户进行多维度分析,并通过分析结果对该老客户给出相对应的建议。

93.其中,所述ai边缘计算平台可以采用网络、计算、存储、应用核心能力为一体的开放平台,就近提供最近端服务;其应用程序在边缘侧发起,产生更快的网络服务响应,满足行业在实时业务、应用智能、安全与隐私保护等方面的基本需求;对本实施例中的数字化管理方法来说,具体可以利用智能小站实现边缘计算,意味着许多控制将通过本地的智能小站实现而无需交由中心处理端,处理过程将在本地边缘计算层(智能小站)完成,这无疑将大大提升处理效率,减轻中心处理端的负荷,由于更加靠近用户,还可为用户提供更快的响应,将需求在边缘端解决。

94.本发明还提供一种数字化处理装置的最佳实施例。

95.一种数字化处理装置,所述数字化处理装置用于实现如上所述的数字化管理方法中的边缘化处理功能,其包括用于管理预设局域网内设备的设备管理单元,用于处理各设备内的客户数据的客户管理单元以及用于处理各设备内的应用资源数据的资源管理单元。

96.具体的,所述数字化处理装置指的是具有边缘化处理功能的装置,其具体可以为具有网络、计算、存储、应用核心能力为一体的任何开放平台。所述数字化处理装置可通过设备管理单元将对应区域网点内的各智能交互设备进行管理,所述设备管理主要包括新智能交互设备的创建和激活授权,还包括对已有智能交互设备的监控,例如开关机控制等。所述数字化处理装置可通过客户管理单元对外部的对应区域网点内的各智能交互设备内的客户信息和客户行为数据进行管理以及数据处理,所述客户信息主要包括客户的人脸信息以及客户的基础信息。所述数字化处理装置可通过资源管理单元对智能交互设备内的应用资源数据进行处理,以将外部的对应区域网点中的所有智能交互设备的数据打通,以实现业务闭环,进而提高银行的获客能力和业务能力。

97.本发明还提供一种存储介质的最佳实施例。

98.一种存储介质,所述存储介质上存储有计算机程序,所述计算机程序被处理器执

行时可实现如上所述方法的步骤。

99.具体的,当处理器执行存储在该存储介质中的计算机程序时,可以执行获取客户信息以及客户行为数据的步骤,还可以执行根据客户信息及客户行为数据进行ai边缘计算,为客户提供业务推荐和深度管理服务的步骤,以及还可以执行将边缘化处理后的数据进行管理、存储以及展示的步骤。

100.以上所述者,仅为本发明最佳实施例而已,并非用于限制本发明的范围,凡依本发明申请专利范围所作的等效变化或修饰,皆为本发明所涵盖。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。