1.本发明涉及电子商务领域,尤其涉及一种智慧银行多渠道协作营销系统及方法。

背景技术:

2.智慧银行是传统银行、网络银行的高级阶段,是银行企业以智慧化手段和新的思维模式来审视自身需求,并利用创新科技塑造新服务、新产品、新的运营和业务模式,实现规模经济,提升效率和降低成本,达到有效的客户管理和高效的营销绩效的目的。

3.现有的银行在推送营销信息时,各种营销渠道是分开对广告进行推送的,没有利用各个渠道的优势分别对目标用户进行营销推送,导致营销资源的浪费和工作效率降低。

技术实现要素:

4.本发明的目的在于提供一种智慧银行多渠道协作营销系统及方法,旨在避免营销资源的浪费,提高营销投放的效率。

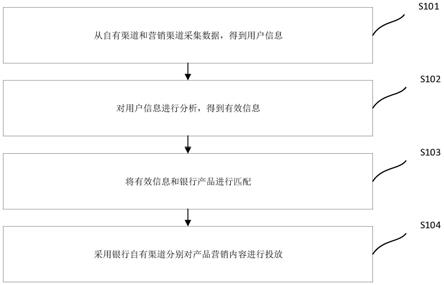

5.为实现上述目的,第一方面,本发明提供了一种智慧银行多渠道协作营销方法,包括从自有渠道和营销渠道采集数据,得到用户信息;

6.对用户信息进行分析,得到有效信息;

7.将有效信息和银行产品进行匹配;

8.采用银行自有渠道分别对产品营销内容进行投放。

9.其中,所述自有渠道包括银行柜台、银行自助终端和电子银行。

10.其中,所述营销渠道包括网页、电脑应用和手机应用。

11.其中,所述对用户信息进行分析,得到有效信息的具体步骤是:

12.基于银行的所有产品设置标签;

13.基于所有的标签对用户信息进行提取,得到有效信息。

14.其中,所述将有效信息和银行产品进行匹配的具体步骤是:

15.基于每个产品设置匹配标签;

16.基于匹配标签将产品和有效信息匹配,得到每个产品对应的目标用户。

17.其中,所述基于匹配标签将产品和有效信息匹配,得到每个产品对应的目标用户的具体步骤是:

18.基于匹配标签对用户信息表格进行筛选,得到目标用户信息;

19.对目标用户信息去冗余;

20.建立产品和目标用户的映射并存储。

21.其中,所述采用银行自有渠道分别对产品营销内容进行投放的具体步骤是:

22.获取用户信息中对自有渠道的访问次数;

23.标记每个用户访问次数最多的渠道,得到特征渠道;

24.按照特征渠道对用户信息进行分类,得到特征用户集;

25.基于特征用户集对相匹配的银行产品进行归类;

26.将归类产品的营销内容按对应的用户渠道进行投放。

27.第二方面,本发明还提供一种智慧银行多渠道协作营销系统,包括:信息采集模块、数据分析模块和数据输出模块,所述数据分析模块与所述信息采集模块连接,所述数据输出模块与所述数据分析模块连接,所述信息采集模块,用于从自有渠道和营销渠道采集数据,得到用户信息;所述数据分析模块,用于对用户信息进行分析,并和银行产品进行匹配;所述数据输出模块,用于采用银行自有渠道分别对产品营销内容进行投放。

28.本发明的一种智慧银行多渠道协作营销系统及方法,包括信息采集模块、数据分析模块和数据输出模块,所述数据分析模块与所述信息采集模块连接,所述数据输出模块与所述数据分析模块连接,所述信息采集模块,用于从自有渠道和营销渠道采集数据,得到用户信息;所述数据分析模块,用于对用户信息进行分析,并和银行产品进行匹配;所述数据输出模块,用于采用银行自有渠道分别对产品营销内容进行投放。通过所述信息采集模块可以从各种渠道采集用户信息,并通过所述数据分析模块对用户信息进行分析提取,并且和银行对应的产品进行匹配,从而可以建立起目标用户和产品之间的联系,然后可以基于不同目标用户的习惯,采用银行不同的渠道对产品的营销内容进行投放,可以使得目标用户能在他常见的应用场景中看到自己想要的信息,从而可以避免营销资源的浪费,提高营销投放的效率。

附图说明

29.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

30.图1是本发明的一种智慧银行多渠道协作营销系统方法的流程图;

31.图2是本发明的对用户信息进行分析,得到有效信息的流程图;

32.图3是本发明的将有效信息和银行产品进行匹配的流程图;

33.图4是本发明的基于匹配标签将产品和有效信息匹配,得到每个产品对应的目标用户的流程图;

34.图5是本发明的采用银行自有渠道分别对产品营销内容进行投放的流程图;

35.图6是本发明的一种智慧银行多渠道协作营销系统的结构图。

[0036]1‑

信息采集模块、2

‑

数据分析模块、3

‑

数据输出模块。

具体实施方式

[0037]

下面详细描述本发明的实施例,所述实施例的示例在附图中示出,其中自始至终相同或类似的标号表示相同或类似的元件或具有相同或类似功能的元件。下面通过参考附图描述的实施例是示例性的,旨在用于解释本发明,而不能理解为对本发明的限制。

[0038]

请参阅图1~图3,本发明提供一种智慧银行多渠道协作营销方法,包括:

[0039]

s101从自有渠道和营销渠道采集数据,得到用户信息。

[0040]

所述自有渠道包括银行柜台、银行自助终端和电子银行。银行柜台为人工处理渠道,有固定的站点,有专业的服务人员可以处理各种复杂的事务,已经存在很长时间,一般

中老年人习惯去银行柜台办事,银行自助终端包括自动提款机、自动存款机、外币兑换机等通过一个机器设备来实现某一种功能的渠道,相对于银行柜台,数量更多,分布也更加广泛,可以覆盖更多的人群,电子银行子是指银行通过面向社会公众开放的通讯通道或开放型公众网络,以及为特定自助服务设施或客户建立的专用网络等方式,向客户提供的离柜金融服务。主要包括网上银行、电话银行和手机银行,其主要以电脑或者手机为载体,在年轻人中实用较多,除了年龄可以影响人们和银行的接触渠道外,用户对安全性、快捷性等要求的考虑也是选择渠道的考量因素。因此基于这些因素对不同人感兴趣的产品采用不同的投放渠道可以使得营销投放更加精准,效率更高。

[0041]

所述营销渠道包括网页、电脑应用和手机应用。

[0042]

一般情况下,银行除了在自家的平台上投放营销广告以外,还会在其他的广告平台投放以进一步扩大用户的接触面积,比如手机或者电脑上的网页,手机后者电脑上的应用程序等。

[0043]

通过对以上相关的信息进行收集可以获取智慧银行所需的全部的用户数据。

[0044]

s102对用户信息进行分析,得到有效信息;

[0045]

具体步骤是:

[0046]

s201基于银行的所有产品设置标签;

[0047]

一般来说,银行的产品包括存款业务、贷款业务、理财业务、外汇业务等,这些业务均需要满足一些条件才可进行办理,因此可以从这些条件中得到标签,比如年龄、消费情况、居住地区、工作情况、收入情况、信用情况等。

[0048]

s202基于所有的标签对用户信息进行提取,得到有效信息。

[0049]

由于渠道众多,各个用户在不同的渠道会得到大量的信息,这些信息如果不加以处理会增大后续数据处理难度,其中也会包含许多不必要的信息,因此可采用标签将相关信息提取出来,以降低数据的冗余量。

[0050]

s103将有效信息和银行产品进行匹配;

[0051]

具体步骤是:

[0052]

s301基于每个产品设置匹配标签;

[0053]

基于每个产品的特性设置相应的匹配标签,比如贷款业务,就需要信用记录、存款等匹配标签,从而可以从信息中筛选出相应的人员。

[0054]

s302基于匹配标签将产品和有效信息匹配,得到每个产品对应的目标用户。

[0055]

通过将匹配标签和有效信息进行匹配,即可得到对应的目标用户。具体步骤包括:

[0056]

s401基于匹配标签对用户信息表格进行筛选,得到目标用户信息;

[0057]

s402对目标用户信息去冗余;

[0058]

在筛选得到的目标用户信息中,会存在一个用户可以对应满足多个产品的情况,但是用户只会在这些产品中选择少数的一部分,其他部分的推荐都为无效推荐,因此可以将满足的产品按照重要性进行排序,选择前三~五个产品保留,其余的数据进行删除。

[0059]

s403建立产品和目标用户的映射并存储。

[0060]

采用映射的方式将产品和目标用户进行对应存储,从而可以方便地查找和使用。

[0061]

s404基于完成的用户信息和目标用户生成训练集;

[0062]

在上述过程完成后,可以将输入的用户信息和最后得到的目标用户作为训练集,

采用深度神经网络进行训练,从而可能得到其他的标签,以增强筛选效果。

[0063]

s405将训练集输入基于深度神经网络的训练器中训练得到分类器;

[0064]

基于深度神经网络对训练集进行训练,可以得到分类器,从而可以重新对用户信息进行处理,得到更多的满足条件的用户。

[0065]

s406基于分类器对目标用户信息进行处理,得到目标用户。

[0066]

s104采用银行自有渠道分别对产品营销内容进行投放。

[0067]

具体步骤是:

[0068]

s501获取用户信息中对自有渠道的访问次数;

[0069]

其中自有渠道可以是上述提到的银行柜台、银行自助终端和电子银行,用户在一段时间内会对这些渠道进行访问,从而可以对于登录时间记录相关的访问次数。

[0070]

s502标记每个用户访问次数最多的渠道,得到特征渠道;

[0071]

在一定时期内,不同的用户访问不同的渠道的次数是不同的,影响因素一般有年龄、安全性、便捷性等,从而可以通过访问次数对这些客户进行区分,从而得到特征渠道。

[0072]

s503按照特征渠道对用户信息进行分类,得到特征用户集;

[0073]

将相同特征聚到的用户集合到一起,从而可以得到特征用户集,表明这些对应的客户基本都采用这种渠道和银行接触,而其他渠道的接触量很少。

[0074]

s504基于特征用户集对相匹配的银行产品进行归类;

[0075]

在上述步骤中得到了与目标用户对应的产品,此时需要将特征用户集对应的产品通过映射提取出来,并对产品进行归类,使得这些类别的产品大都是通过对应的渠道和银行进行接触的。

[0076]

s505将归类产品的营销内容按对应的用户渠道进行投放。

[0077]

将对应银行产品的营销内容直接按照对应的用户渠道进行投放,从而使得目标用户能在他常见的应用场景中看到自己想要的信息,从而可以避免营销资源的浪费,提高营销投放的效率。

[0078]

第二方面,本发明还提供一种智慧银行多渠道协作营销系统,包括:信息采集模块1、数据分析模块2和数据输出模块3,所述数据分析模块2与所述信息采集模块1连接,所述数据输出模块3与所述数据分析模块2连接,所述信息采集模块1,用于从自有渠道和营销渠道采集数据,得到用户信息;所述数据分析模块2,用于对用户信息进行分析,并和银行产品进行匹配;所述数据输出模块3,用于采用银行自有渠道分别对产品营销内容进行投放。

[0079]

在本实施方式中,通过所述信息采集模块1可以从各种渠道采集用户信息,并通过所述数据分析模块2对用户信息进行分析提取,并且和银行对应的产品进行匹配,从而可以建立起目标用户和产品之间的联系,然后可以基于不同目标用户的习惯,采用银行不同的渠道对产品的营销内容进行投放,可以使得目标用户能在他常见的应用场景中看到自己想要的信息,从而可以避免营销资源的浪费,提高营销投放的效率。

[0080]

以上所揭露的仅为本发明一种较佳实施例而已,当然不能以此来限定本发明之权利范围,本领域普通技术人员可以理解实现上述实施例的全部或部分流程,并依本发明权利要求所作的等同变化,仍属于发明所涵盖的范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。