1.本发明属于银行技术领域,具体为一种语音播报式分级信用卡客户风险预警系统。

背景技术:

2.银行业的创新、监管放松和全球化正日益使银行业务变得更加复杂,并且潜在风险也越来越高,在构建持续监管方面对银行管理者提出了新的挑战。因此,有必要采取正规、结构化和数量化的评估工具测量潜在风险属性及风险管理能力,用来辅助管理者尽早辨识出资产组合风险属性变化,特别是风险恶化。而这些手段和方法被称为“早期风险预警”。信用卡业务在银行业务中属于高风险、高收益业务,其业务运营特点决定信用卡风险管理体系必须能够根据及时和有效信息的供给,通过主要风险指标让风险管理部门的主管们采取行动避免或减少风险,并预先作出有效应对。当前,我国信用卡业务正处于快速发展期,各类风险因素不断累积、暴露,而信用卡风险管理运营经验及信息系统建设尚处于起步与完善阶段。

3.由于银行业务本质上是经营风险,提升商业银行全面化、专业化、精细化的风险管理工作显得尤为重要。而信用风险造成的损失占银行风险损失的90%以上。因此,银行要加强信用卡业务预警,构建预警体系管理,通过对客户行为特征识别、计量,及早发现有潜在拖欠、造成潜在损失的高风险客户,提早采取差异化的防范措施,提高信用风险防范能力。但是,信用卡业务是规模经济产业,如继续沿用传统的人工处理方式,则必将占用大量的人力、设备、场地等,增加了运营成本,也降低了处理效率。所以,商业银行必须加快建立以计量工具为基础的风险度量与控制体系,实现“零售业务批发化”的运营管理模式,满足业务经营与风险管理的要求。

4.采取对客户数据进行评分的方式区分其中的风险强度,使用分类决策树对客户数据进行分类,分类决策树是一种非参数统计方法。在信用评分模型中,分类决策树模型根据需要预测的客户是否违约目标变量作为树根,然后根据最大熵减少量、基尼系数减少量、多样性系数等算法,从树根开始不断选取新的特征变量将样本进行分类,此特征变量作为分枝节点,如此反复直至适合的程度,最后的子集称为叶子,此子集中的客户具有相似的违约风险,并且与同一分枝下的其他子集的违约风险明显不同,这样便得到了由树根、分枝节点、叶子组成的分类决策树模型,分类决策树技术具有很高的分类精确度、分类效率、容易解释等特点,适合于样本数据量较大的情况,但是若是存在以往数据库中并未存储的特征数据时,无法做到精准的对该数据进行分析评判,可能出现较大的评判误差,影响客户的风险预警的精准。

技术实现要素:

5.(一)解决的技术问题

6.为了克服现有技术的上述缺陷,本发明提供了一种语音播报式分级信用卡客户风

险预警系统,解决了银行要加强信用卡业务预警,构建预警体系管理,通过对客户行为特征识别、计量,及早发现有潜在拖欠、造成潜在损失的高风险客户,提早采取差异化的防范措施,提高信用风险防范能力。但是,信用卡业务是规模经济产业,如继续沿用传统的人工处理方式,则必将占用大量的人力、设备、场地等,增加了运营成本,也降低了处理效率,若是存在以往数据库中并未存储的特征数据时,无法做到精准的对该数据进行分析评判,可能出现较大的评判误差,影响客户的风险预警的精准的问题。

7.(二)技术方案

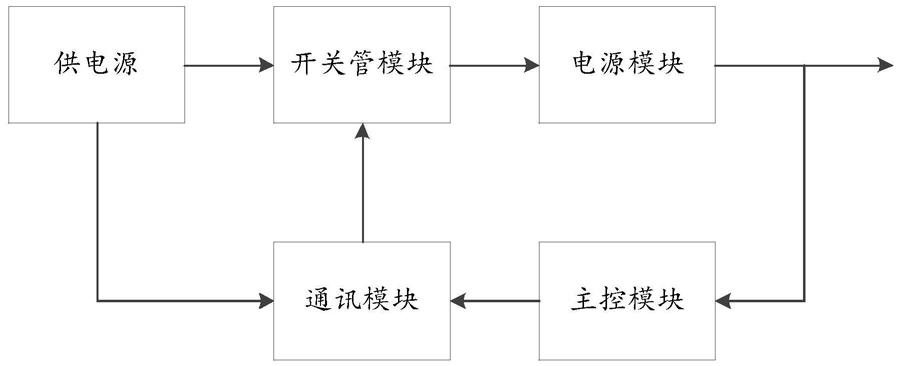

8.为实现上述目的,本发明提供如下技术方案:一种语音播报式分级信用卡客户风险预警系统,包括用户终端,所述用户终端的输出端与信息采集单元的输入端电连接,所述信息采集单元的输出端与信息处理单元的输入端电连接,所述信息采集单元的输出端与特征提取单元的输入端电连接。

9.所述信息处理单元和特征提取单元的输出端均与分类决策单元的输入端电连接,所述分类决策单元的输出端与评分单元的输入端电连接,所述评分单元的输出端与对比单元的输入端电连接,所述对比单元的输出端与分级预警单元的输入端电连接。

10.所述分级预警单元的输出端与语音播放模块的输入端电连接,所述分级预警单元的输出端与通信单元的输入端电连接,所述通信单元的输出端与用户终端的输入端电连接,所述分类决策单元的输入端与数据库的输出端电连接,所述数据库与信息采集单元双向连接。

11.作为本发明的进一步方案:所述数据库的输入端与更新单元的输出端电连接,所述更新单元的输入端与用户终端的输出端电连接。

12.作为本发明的进一步方案:所述信息采集单元包括客户基本信息、信用卡信息、外部信息、内部信息和预警处置信息,所述外部信息包括征信局信息、宏观经济和外部黑名单,所述内部信息包括零售银行、公司银行和财富管理,所述预警处置信息为客户应对收到银行发出的预警信息后的处置方式。

13.作为本发明的进一步方案:所述评分模块包括评分卡单元和人工评分单元,所述评分卡单元采用评分卡方法,所述人工评分单元采用人工方式对客户信息进行分析评分。

14.作为本发明的进一步方案:所述特征提取单元用于对采集的用户数据进行特征提取,所述分类决策单元采用分类决策树进行统计分析,分类决策树是一种分参数统计方法,分类决策树将采集的数据特征进行比对,若是数据特征与分类决策树差异化较小则直接通过评分卡单元进行评分,若是数据特征与分类决策树差异化较大则通过人工评分单元进行评分。

15.作为本发明的进一步方案:所述评分卡单元包括行为评分和催收评分,行为评分,用来衡量客户违约风险程度,分数越低,预期违约风险越大;催收评分,用来衡量客户违约损失程度,分数越低,预期违约损失越大。

16.作为本发明的进一步方案:所述更新单元用于不定时从用户终端处采集客户的实时信息,用于更新补充数据库中相关用户的客户基本信息,所述数据库用于存储用户的各项信息,同时将大量的样本数据提供给分类决策树,并不断更新补充样本数据,方便完善分类决策树中的叶子,使分类决策树的分类具有更高的精确度、效率、容易解释。

17.作为本发明的进一步方案:所述分级预警单元可根据评分模块得出的该用户评分

后,对比单元对该评分进行对比后,分级预警单元对其预警等级进行分级,预警等级分为低级、中级、高级和顶级,并根据不同的分级匹配不同的处置方案,处置方案有低风险到高风险依次为跟踪关注、电话/短信提醒、降低信用额度和停卡。

18.(三)有益效果

19.与现有技术相比,本发明的有益效果在于:

20.1、该语音播报式分级信用卡客户风险预警系统,采用特征提取单元和信息处理单元,实现对信息的整理分析和特征提取后,分类决策树结合数据的特征实现对客户信息的精细化分类,在客户数据特征与分类决策树中叶子的差异化较小时,直接选用评分卡模块进行系统评分,在客户数据特征与分类决策树中叶子的差异化较大时,选择人工评分系统,不会出现一味地系统评分,若是出现新的数据特征,分类决策树无法无法精准区分的客户数据时,采用人工进行灵活评分,在一定程度上保证评分过程的精准和人性化,在一定情况下保证分级预警过程的精准高效。

21.2、该语音播报式分级信用卡客户风险预警系统,通过设置更新单元和数据库,数据库可对以往的客户数据进行存储记录,同时更新单元可不定时对用户的数据进行重新采集更新,同时对用户针对预警信息的处置方式进行采集,可在客户信息中各项数据变动时精准实现数据更新,数据库可全面的向分类决策树的完善提供大量的特征变量,使分类决策树更加全面高效的对客户信息进行处理分类。

22.3、该语音播报式分级信用卡客户风险预警系统,通过设置分级预警单元,可根据对客户数据的评分进行预警分级,并根据不同预警分级给出不同的处置方案,方便及时跟踪客户针对预警处置方案的解决方式,可精准快捷的实现预警分级和通知。

附图说明

23.图1为本发明系统连接示意图;

24.图2为本发明信息采集单元内部结构示意图;

25.图3为本发明评分模块内部结构示意图;

26.图中:1、用户终端;2、信息采集单元;21、客户基本信息;22、信用卡信息;23、外部信息;24、内部信息;25、预警处置信息;3、信息处理单元;4、特征提取单元;5、分类决策单元;6、数据库;7、更新单元;8、评分模块;81、评分卡单元;82、人工评分单元;9、对比单元;10、分级预警单元;11、语音播放模块;12、通信单元。

具体实施方式

27.下面结合具体实施方式对本专利的技术方案作进一步详细地说明。

28.如图1

‑

3所示,本发明提供一种技术方案:一种语音播报式分级信用卡客户风险预警系统,包括用户终端1,用户终端1的输出端与信息采集单元2的输入端电连接,信息采集单元2的输出端与信息处理单元3的输入端电连接,信息采集单元2的输出端与特征提取单元4的输入端电连接。

29.信息处理单元3和特征提取单元4的输出端均与分类决策单元5的输入端电连接,分类决策单元5的输出端与评分单元的输入端电连接,评分单元的输出端与对比单元9的输入端电连接,对比单元9的输出端与分级预警单元10的输入端电连接。

30.分级预警单元10的输出端与语音播放模块11的输入端电连接,通过设置语音播放模块11,可对得出的预警信息进行播放,方便工作人员及时了解到风险分析过程和结果,分级预警单元10的输出端与通信单元12的输入端电连接,通信单元12的输出端与用户终端1的输入端电连接,分类决策单元5的输入端与数据库6的输出端电连接,数据库6与信息采集单元2双向连接,通过设置通信单元12,可将分级预警单元10发送的信息传递至用户终端1处。

31.具体的,数据库6的输入端与更新单元7的输出端电连接,更新单元7的输入端与用户终端1的输出端电连接。

32.具体的,信息采集单元2包括客户基本信息21、信用卡信息22、外部信息23、内部信息24和预警处置信息25,外部信息23包括征信局信息、宏观经济和外部黑名单,内部信息24包括零售银行、公司银行和财富管理,预警处置信息25为客户应对收到银行发出的预警信息后的处置方式。

33.具体的,评分模块8包括评分卡单元81和人工评分单元82,评分卡单元81采用评分卡方法,人工评分单元82采用人工方式对客户信息进行分析评分。

34.具体的,特征提取单元4用于对采集的用户数据进行特征提取,分类决策单元5采用分类决策树进行统计分析,分类决策树是一种分参数统计方法,分类决策树将采集的数据特征进行比对,若是数据特征与分类决策树差异化较小则直接通过评分卡单元81进行评分,若是数据特征与分类决策树差异化较大则通过人工评分单元82进行评分。

35.具体的,评分卡单元81包括行为评分和催收评分,行为评分,用来衡量客户违约风险程度,分数越低,预期违约风险越大;催收评分,用来衡量客户违约损失程度,分数越低,预期违约损失越大。

36.具体的,更新单元7用于不定时从用户终端1处采集客户的实时信息,用于更新补充数据库6中相关用户的客户基本信息21,数据库6用于存储用户的各项信息,同时将大量的样本数据提供给分类决策树,并不断更新补充样本数据,方便完善分类决策树中的叶子,使分类决策树的分类具有更高的精确度、效率、容易解释。

37.具体的,分级预警单元10可根据评分模块8得出的该用户评分后,对比单元9对该评分进行对比后,分级预警单元10对其预警等级进行分级,预警等级分为低级、中级、高级和顶级,并根据不同的分级匹配不同的处置方案,处置方案有低风险到高风险依次为跟踪关注、电话/短信提醒、降低信用额度和停卡。

38.综上可得,本发明中:

39.该语音播报式分级信用卡客户风险预警系统,采用特征提取单元4和信息处理单元3,实现对信息的整理分析和特征提取后,分类决策树结合数据的特征实现对客户信息的精细化分类,在客户数据特征与分类决策树中叶子的差异化较小时,直接选用评分卡模块进行系统评分,在客户数据特征与分类决策树中叶子的差异化较大时,选择人工评分系统,不会出现一味地系统评分,若是出现新的数据特征,分类决策树无法无法精准区分的客户数据时,采用人工进行灵活评分,在一定程度上保证评分过程的精准和人性化,在一定情况下保证分级预警过程的精准高效。

40.该语音播报式分级信用卡客户风险预警系统,通过设置更新单元7和数据库6,数据库6可对以往的客户数据进行存储记录,同时更新单元7可不定时对用户的数据进行重新

采集更新,同时对用户针对预警信息的处置方式进行采集,可在客户信息中各项数据变动时精准实现数据更新,数据库6可全面的向分类决策树的完善提供大量的特征变量,使分类决策树更加全面高效的对客户信息进行处理分类。

41.该语音播报式分级信用卡客户风险预警系统,通过设置分级预警单元10,可根据对客户数据的评分进行预警分级,并根据不同预警分级给出不同的处置方案,方便及时跟踪客户针对预警处置方案的解决方式,可精准快捷的实现预警分级和通知。

42.上面对本专利的较佳实施方式作了详细说明,但是本专利并不限于上述实施方式,在本领域的普通技术人员所具备的知识范围内,还可以在不脱离本专利宗旨的前提下作出各种变化。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。