1.本发明涉及数据处理技术领域,特别涉及一种数据处理方法、系统以及计算机存储介质。

背景技术:

2.2017国际会计准则理事会(iasb)发布了ifrs17“保险合同”,以下简称ifrs17,以一种统一的标准来核算保险业务,以便在全球范围统一保险企业的财务数据的处理方法,真实准确完整地反映保险企业的财务状况和经营成果,提升保险行业财务报表的可比性。

3.为满足ifrs17准则的要求,需要对保险企业的财务数据进行计算、输出,提高保险企业财务状况的可信度,从而使得保险企业的财务状况更加透明化。因此,如何对保险企业的财务数据进行处理,使得最终得到的财务数据表的准确性更高、更加全面,从而满足ifrs17准则的要求,是目前亟需解决的问题。

技术实现要素:

4.为解决上述技术问题,本发明提供了一种数据处理方法、系统以及计算机存储介质,通过对保险业务数据以及非保险业务数据进行处理,从而得到保险企业的现金流以及最优负债估计,使得保险企业的保险业务数据以及非保险业务数据处理得到的数据表的准确性更高,通过该数据表反映出的保险企业的状况可信度更高,符合ifrs17准则的要求,具体方案如下:

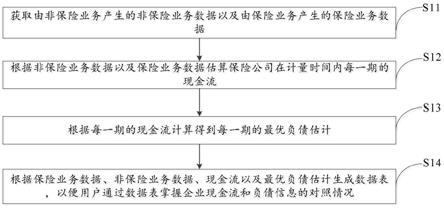

5.第一方面,提供一种数据处理方法,所述方法包括:

6.获取由非保险业务产生的非保险业务数据以及由保险业务产生的保险业务数据;

7.根据所述非保险业务数据以及所述保险业务数据估算保险企业在计量时间内每一期的现金流;

8.根据每一期的所述现金流计算得到每一期的最优负债估计;

9.根据所述保险业务数据、所述非保险业务数据、所述现金流以及所述最优负债估计生成数据表,以便用户通过所述数据表掌握保险企业的现金流和负债信息的对照情况。

10.在一个较佳的实施方式中,所述根据所述非保险业务数据以及所述保险业务数据估算保险企业在计量时间内每一期的现金流包括:

11.配置所述保险业务数据用于计算现金流时的计算模式;

12.按照所述保险业务数据的维度对处理后的保险业务数据进行分组;

13.将所述非保险业务数据分配到所述保险业务数据的分组维度;

14.根据所述计算模式、所述保险业务数据以及所述分组维度上的非保险业务数据估算在所述分组维度上每一期的所述现金流。

15.在一个较佳的实施方式中,所述将所述非保险业务数据分配到所述保险业务数据的分组维度包括:

16.获取每一条所述保险业务数据中保险费用在所有所述保险业务数据的保险费用

中的占比;

17.根据所述占比将每一条非保险业务数据中的非保险费用分配到每一条保险业务数据中。

18.在一个较佳的实施方式中,所述根据所述计算模式、所述保险业务数据以及所述分组维度上的非保险业务数据估算在所述分组维度上每一期的所述现金流包括:

19.根据每一条所述保险业务数据中的生效日期、期满日期以及当前计量日期得到每一条所述保险业务数据的计量时间数;

20.根据每一条所述保险业务数据中的保险费用、所述计算模式、所述计量时间数以及分配后的所述非保险业务数据得到每一期的所述现金流。

21.在一个较佳的实施方式中,在根据所述非保险业务数据以及所述保险业务数据估算保险企业在计量时间内每一期的现金流之后还包括:

22.根据配置的折现利率计算每一期的现金流对应的折现现金流;

23.所述根据每一期的所述现金流进行计算得到每一期的最优负债估计为:

24.根据每一期的所述折现现金流进行计算得到每一期的折现最优负债估计。

25.在一个较佳的实施方式中,所述方法还包括:

26.根据当期实际保险业务数据中的实际现金流与估算出的当期现金流确定当期变动现金流;

27.根据所述折现利率以及所述当期变动现金流得到当期变动折现现金流;

28.对所述当期变动折现现金流以及当期的所述折现最优负债估计进行滚动计算得到负债进展。

29.在一个较佳的实施方式中,所述根据所述现金流以及所述最优负债估计生成数据表包括:

30.将所述保险业务数据、所述非保险业务数据、所述现金流以及所述最优负债估计分配到保险企业的管理维度,并生成相应的数据表。

31.第二方面,提供一种数据处理系统,所述系统包括:

32.获取模块,用于获取由非保险业务产生的非保险业务数据以及由保险业务产生的保险业务数据;

33.现金流估算模块,用于根据所述非保险业务数据以及所述保险业务数据估算保险企业在计量时间内每一期的现金流;

34.最优负债估计计算模块,用于根据每一期的所述现金流计算得到每一期的最优负债估计;

35.数据表生成模块,用于根据所述保险业务数据、所述非保险业务数据、所述现金流以及所述最优负债估计生成数据表,以便用户通过所述数据表掌握保险企业的现金流和负债信息的对照情况。

36.在一个较佳的实施方式中,所述现金流估算模块还包括:

37.配置单元,用于配置所述保险业务数据用于计算现金流时的计算模式;

38.分组单元,用于按照所述保险业务数据的维度对处理后的保险业务数据进行分组;

39.分配单元,用于将所述非保险业务数据分配到所述保险业务数据的分组维度;

40.计算单元,用于根据所述计算模式、所述保险业务数据以及所述分组维度上的非保险业务数据计算在所述分组维度上每一期的所述现金流。

41.第三方面,提供一种计算机存储介质,其上存储有计算机程序,其中,该程序被处理器执行时实现如前所述的方法。

42.在本发明中,服务器从保险企业既有信息系统中获取非保险业务数据以及保险业务数据,根据非保险业务数据以及保险业务数据计算保险企业在计量时间内每一期的现金流以及最优负债估计,根据所述保险业务数据、所述非保险业务数据、所述现金流以及所述最优负债估计生成数据表,以便用户通过所述数据表掌握保险企业的现金流和负债信息的对照情况,通过对保险业务数据以及非保险业务数据的处理,可以更加清晰反映出保险企业在每一期的现金流以及负债状况,使得用户通过数据表掌握企业现金流和负债信息的对照情况,保险企业的数据处理得到的数据表的准确性更高,使得数据表反映出的保险企业的状况可信度更高,符合ifrs17准则的要求。

附图说明

43.为了更清楚地说明本发明实施例中的技术方案,下面将对实施例描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

44.图1为本发明中数据处理方法的流程图;

45.图2为本发明中现金流计算的流程图;

46.图3为本发明中数据处理方法的框架图;

47.图4为本发明中计算机系统的示意图。

具体实施方式

48.为了使本发明的目的、技术方案及优点更加清楚明白,以下结合附图及实施例,对本发明进行进一步详细说明。应当理解,此处描述的具体实施例仅仅用以解释本发明,并不用于限定本发明。

49.下面将结合具体实施例对本发明做进一步的说明。

50.实施例一

51.如图1所示,一种数据处理方法,应用于服务器端,该方法包括:

52.s1、获取由非保险业务产生的非保险业务数据以及由保险业务产生的保险业务数据。

53.在本发明中,服务器从保险企业的既有信息系统,保险业务系统,系统等,获取保险业务数据以及非保险业务数据,其中,保险业务数据是由保险业务所产生的数据,是与保险企业的保险业务息息相关的数据,既包括保险企业对外的支出与收入,也包括保险企业对内的支出,每一条保险业务数据包括多个维度,比如业务类型,产品,产品编号,保险费用,保险日期,具体的,当业务类型为投保业务时,保险业务数据包括保单号、产品、产品计划或组合、签单日期、核保通过日期、生效日期、不含税保费、已赚保费计算方式、满期日期、终止日期,当业务类型为批改业务时,可能为退保,也可能为对业务中某一项的修改,保险

业务数据包括批改单号、产品、产品计划或组合、核保通过日期、生效日期、不含税保费、已赚保费计算方式、满期日期、终止日期,当业务类型为理赔业务时,保险业务数据包括理赔案号、报案日期、立案日期、结案日期、赔付金额、理赔费用、产品、产品计划或组合,当业务类型为佣金业务时,保险业务数据包括付给保险业务员的佣金,也包括付给其他保险交易平台的佣金,具体包括保单号、产品、产品计划或组合、签单日期、生效日期、佣金比例、佣金金额、不含税保费,当业务类型为再保业务时,保险业务数据包括保单号、再保计划、产品、产品计划或组合、签单日期、核保通过日期、生效日期、不含税保费、已赚保费计算方式、满期日期、终止日期,其中不含税保费、理赔费用、赔付金额、佣金金额。

54.在本发明中,非保险业务数据是由保险企业的非保险业务产生的与保险企业的支出相关的数据,比如,保险企业的房租用费,水电费,办公用品费用,员工外出费用等,具体可以包括费用产生的部门,费用种类,费用产生的日期,费用金额等,费用数据的具体种类是由保险企业的企业费控系统根据企业本身的组织结构以及保险业务形式而确定的。

55.s2、根据非保险业务数据以及保险业务数据估算保险企业在计量时间内每一期的现金流。

56.在本发明中,与保险企业相关的数据包括如前所述的两类,保险业务数据中包括有保险企业的收益,比如,保单数据以及批改数据中均能体现已赚保费,也包括有保险企业的支出,比如,理赔数据,佣金数据等,而非保险业务数据则是保险企业由非保险业务产生的费用,因此,可以通过非保险业务数据以及保险业务数据计算保险企业在每一期的现金流,计量时间可以由保险企业的费控系统确定,每一期可以为一个月,也可以为一个季度,比如计量时间为2020年7月至2020年12月,每一期为每个月。

57.s3、根据每一期的现金流计算得到每一期的最优负债估计。

58.在本实施例中,在估算每一期的现金流之后,为了进一步反映出保险企业的负债情况,根据每一期的现金流计算出保险企业在每一期的最优负债估计,每一期的现金流既包括收入现金流,比如已赚保费,也包括支出现金流,比如,理赔费用,佣金费用等,将每一期现金流中支出部分进行计算得到每一期的最优负债估计,通过最优负债估计可以看出保险企业的支出状况,了解保险企业负债,比如,当业务类型仅为理赔业务时,保险业务数据包括理赔数据赔案号、报案日期、立案日期、结案日期、赔付金额、理赔费用、产品、产品计划或组合,那么可以计算出某一种产品在每一期内的赔付现金流,该赔付现金流以及非保险费用为这一期的最优负债估计。

59.s4、根据保险业务数据、非保险业务数据、现金流以及最优负债估计生成数据表,以便用户通过数据表掌握企业现金流和负债信息的对照情况。

60.在计算出每一期的现金流以及最优负债估计后,可以将保险业务数据、非保险业务数据、现金流以及最优负债估计生成数据表,更加清楚地反映出保险企业的财务状况。

61.在本实施例中,通过获取由非保险业务产生的非保险业务数据以及由保险业务产生的保险业务数据,根据非保险业务数据以及保险业务数据计算保险企业在每一期的现金流,根据现金流进行计算得到每一期的最优负债估计,并根据现金流以及最优负债估计生成数据表,通过对保险业务数据以及非保险业务数据的处理,使得用户通过数据表掌握保险企业的现金流和负债信息的对照情况,可以更加清晰反映出保险企业在每一期的现金流以及负债状况,保险企业的数据处理得到的数据表的准确性更高,使得数据表反映出的保

险企业的状况可信度更高,符合ifrs17准则的要求。

62.在一个较佳的实施方式中,如图2所示,s2、根据非保险业务数据以及保险业务数据估算保险企业在计量时间内每一期的现金流包括:

63.s21、配置保险业务数据用于计算现金流时的计算模式;

64.s22、按照保险业务数据的维度对处理后的保险业务数据进行分组;

65.s23、将非保险业务数据分配到保险业务数据的分组维度;

66.s24、根据计算模式、保险业务数据以及分组维度上的非保险业务数据估算在分组维度上每一期的现金流。

67.在本实施例中,步骤s21中在保险业务数据用于计算现金流时,需要配置现金流的计算模式,该配置在经验假设的基础上实现的,经验假设是通过保险企业以往进行财务计量的方法的经验进行假设,对于不同业务类型的保险业务数据,根据经验假设配置相应的计算模式,比如,计算模式包括已赚保费模式,赔付模式,退保模式,佣金模式等,其中已赚保费模式包括保费中已赚保费的比例,赔付模式包括保费中赔付的比例,退保模式包括保费中退保的比例,佣金模式包括保费中佣金的比例,除此外,经验假设还包括是否折现,是否选择时间发生时间点利率,企业管理纬度等企业业务相关的经验数据或管理需求数据。

68.步骤s22中,在计算现金流时,为了使得服务器的存储压力以及计算压力,在计算现金流时,先对保险业务数据进行汇总、合并等处理过程,而后再按照保险业务数据的维度进行分组,比如,可以按照产品对保险业务数据进行分组,将涉及到产品a的数据分到一组,还可以按照保单生效日期进行分组,将在某一时间段内生效的数据分到一组。

69.步骤s23中,根据计算模式以及分组后的保险业务数据计算出每一组在保险业务上的收入与支出明细,以及根据分配后的非保险业务数据计算在非保险业务上的收入与支出明细,从而得到每一期的现金流。

70.在本实施例中,通过对保险业务数据分组,并将非保险费用分配到保险业务数据的分组维度,便于后续对现金流的计算,提高了数据处理的效率,并且能够在分组维度上反映出每一期的现金流以及最优负债估计,使得保险企业的数据处理得到的数据表的准确性更高符合ifrs17准则的要求。

71.在一个较佳的实施方式中,s23、将非保险业务数据分配到保险业务数据的分组维度包括:

72.获取每一条保险业务数据中保险费用在所有保险业务数据的保险费用中的占比;

73.根据占比将每一条非保险业务数据中的非保险费用分配到每一条保险业务数据中。

74.在本实施例中,在保险企业的运营管理过程中,会存在一些与保险企业的保险业务不相关的费用,比如租赁费,办公费用等等,为了便于呈现保险企业在每一期的现金流,本发明将非保险业务数据分配到保险业务数据中。

75.步骤s23中,在对保险业务数据分组以后,每个组内包括至少一条保险业务数据,每一条保险业务数据包括业务类型,产品,产品编号,保险费用,保险日期,根据每一条保险业务数据中保险费用在所有保险业务数据中的保险费用中的占比。

76.在获取到上述占比之后,将非保险业务数据中的非保险费用分配到每一条保险业务数据中,比如,有两条保险业务数据a和b,a中保险费用占比30%,b中保险费用占比70%,

总共有两条非保险业务数据c和d,那么将c中非保险费用的30%分配到a中,70%分配到b中,同样的,d中非保险费用的30%分配到a中,70%分配到b中。

77.在本实施例中,通过根据占比将每一条非保险业务数据中的非保险费用分配到每一条保险业务数据中,将非保险业务数据进行了合理分配,提高了每一期现金流计算的准确性。

78.在一个较佳的实施方式中,s24、根据计算模式、保险业务数据以及分组维度上的非保险业务数据估算在分组维度上每一期的现金流包括:

79.根据每一条保险业务数据中的生效日期、期满日期以及当前计量日期得到每一条保险业务数据的计量时间数;

80.根据每一条保险业务数据中的保险费用、计算模式、计量时间数以及分配后的非保险业务数据得到每一期的现金流。

81.在本实施例中,在计算现金流以及最优负债估计之前,生效日期、期满日期以及当前计量日期得到该每一条保险业务数据的计量时间数,在计量时间数计算好之后,根据保险费用以及计算模式可以计算出每一期与保险业务相关的现金流,根据计算模式以及计量时间数,计算每一期与非保险业务相关的现金流,如表1所示,为2020年6月底至2020年底的现金流进行计量:

82.表1

[0083][0084][0085]

在表1中,已赚保费的计算模式为每个月平摊保费后将90%作为每个月的已赚保费,由于分组a01有一部分时间是计量时间之前,所以将这一部分去除后剩下的时间为2020年7月至12月,总共6个月,因此,总共为6期,并且每一期的平摊保费为为120

÷

12=10,进而计算出每个月的已赚保费为9,因此已赚保费的现金流为每个月9,同样的,对于b01,总共有1一个月,每个月平摊保费为5,已赚保费为4.5。进一步地,若此时每个月租赁费用为5,那么,分配到分组维度为的租赁费用为:分配到a01的租赁费用为5*120/(120 30)=4,分配到b02的租赁费用为5*30/(120 30)=1,因此,a01的现金流为每期已赚保费9,租赁费用4,b01的现金流为每期已赚保费4.5,租赁费用1。

[0086]

同样的,对于每一个分组,在计算完每一期的现金流之后,可以得到每一个分组中财务支出情况,包括保险业务中的支出,也包括在非保险业务中的支出,将这些支出作为该分组上的每一期的最优负债估计。

[0087]

在一个较佳的实施方式中,在根据非保险业务数据以及保险业务数据计算保险企业在每一期的现金流之后还包括:

[0088]

根据配置的折现利率计算每一期的现金流对应的折现现金流;

[0089]

根据每一期的现金流进行计算得到每一期的最优负债估计为:

[0090]

根据每一期的折现现金流进行计算得到每一期的折现最优负债估计。

[0091]

在本实施例中,在数据计算中,折现是将未来收入折算成等价的现值,该过程将一个未来值以一个折现率加以缩减,折现率应恰当地体现利率,因此,在本发明中计算折现现金流时先要选择折现利率,可以让用户自行选择,也可以根据经验假设进行选择,服务器根据配置的折现利率计算每一期的现金流对应的折现现金流,比如,可能计量的周期为一年,每一个计量时间为一个月,对于计量,是基于当前时间对未来一段时间的计量,那么,在进行现金流计算时,是计算的未来时间段的现金流,在这一时间段对应的折现利率是不同的,因此,要根据选择的折现利率进行折现计算对应的折现现金流,一般通过公信机构获取,如中国国债收益率曲线。同样的,可以根据折现现金流计算得到折现最优负债估计。在本实施例中,前述生成的数据表还可以包括折现现金流以及折现最优负债估计,以便用户更方便了解到折现之后的负债信息。

[0092]

在本实施例中,通过对现金流折现计算得到折现现金流以及折现最优负债估计,从而提高了数据表中数据的准确性,更加真实反映出在每个计量时期的状况。

[0093]

在一个较佳的实施方式中,该方法还包括:

[0094]

根据当期实际保险业务数据中的实际现金流与估算出的当期现金流确定当期变动现金流;

[0095]

根据折现利率以及当期变动现金流得到当期变动折现现金流;

[0096]

对当期变动折现现金流以及当期的折现最优负债估计进行滚动计算得到负债进展。

[0097]

在本实施例中,当期是指当前的一期,比如表1中的2020年6月底进行计量,那么当时间到2020年8月时,第三期为当期,当期实际保险业务数据是指当期实际生成的保险业务数据,当期实际保险业务数据中的实际现金流可能会与估算出的现金流有差异,因此,根据当期实际保险业务数据的实际现金流与估算出的当期现金流得到当期变动现金流,再次参照表1中对于第三期估算的已赚保费为9,那么可能会因为其他业务的调整导致新增加一个退保保费,假设为10,那么此时的当期现金流与实际现金流不同,会与一个当期变动现金流10,并且根据折现利率以及当期变动现金流得到当期变动折现现金流,之后对当期变动折现现金流以及当期的折现最优负债估计进行滚动计算得到负债进展,也即是,根据当期变动折现现金流以及当期的折现最优负债估计进行滚动计算,从而得到每一期进行滚动计算的结果,进而得到负债进展。

[0098]

在本实施例中,将当期最优负债估计、当期变动现金流,根据保险企业业务系统系统报表和计算结果比对,如果结果基本一致或者已知结果不一致原因且在预期内则对应经验假设符合企业业务形态。

[0099]

在本实施例中,如前所述生成的数据表,还可以包括当期保险业务数据,当期非保险业务数据,当期变动现金流,当期变动折现现金流以及负债进展。

[0100]

在本实施例中,进一步根据对当期变动折现现金流以及当期的折现最优负债估计进行滚动计算得到负债进展,准确计算出当期的负债情况,提高了数据表的准确性。

[0101]

在一个较佳的实施方式中,根据现金流以及最优负债估计生成数据表包括:

[0102]

将保险业务数据、非保险业务数据、现金流以及最优负债估计分配到保险企业的管理维度,并生成相应的数据表。

[0103]

在本实施例中,为了使保险企业的管理人员能够更加方便了解到企业的状况,将

现金流以及最优负债估计分配到保险企业的管理维度,并生成相应的量表,以便用户查看保险企业的状况,进一步地,可以将保险业务数据、非保险业务数据、现金流以及最优负债估计分配到保险企业的管理维度,比如,将保险业务数据、非保险业务数据、现金流以及最优负债估计分配到各个部门,由此生成数据表。在本发明中,还可以将当期保险业务数据,当期非保险业务数据,当期变动现金流,当期变动折现现金流以及负债进展分配到保险企业的管理维度,进一步地,还可以将保险业务数据、非保险业务数据、现金流、最优负债估计以及当期保险业务数据,当期非保险业务数据,当期变动现金流,当期变动折现现金流以及负债进展导出到企业会计接入层,作为入账凭证数据。

[0104]

在本发明中,服务器从保险企业既有信息系统中获取非保险业务数据以及保险业务数据,根据非保险业务数据以及保险业务数据计算保险企业在计量时间内每一期的现金流以及最优负债估计,根据现金流、最优负债估计数据表,以便用户通过所述数据表掌握企业现金流和最优负债估计的对照情况,由此可以更加清晰反映出保险企业在每一期的现金流以及负债状况,保险企业的数据处理得到的数据表的准确性更高,使得数据表反映出的保险企业的状况可信度更高,更加真实反映出保险企业的状况,符合ifrs17准则的要求。

[0105]

实施例二

[0106]

本实施例提供了提供一种数据处理系统,如图3所示,该系统包括:

[0107]

获取模块301,用于获取由非保险业务产生的非保险业务数据以及由保险业务产生的保险业务数据;

[0108]

现金流估算模块302,用于根据非保险业务数据以及保险业务数据估算保险企业在计量时间内每一期的现金流;

[0109]

最优负债估计计算模块303,用于根据每一期的现金流计算得到每一期的最优负债估计;

[0110]

数据表生成模块304,用于根据保险业务数据、非保险业务数据、现金流以及最优负债估计生成数据表,以便用户通过数据表掌握企业现金流和负债信息的对照情况。

[0111]

在一个较佳的实施方式中,现金流估算模块还包括:

[0112]

配置单元,用于配置保险业务数据用于计算现金流时的计算模式;

[0113]

分组单元,用于按照保险业务数据的维度对处理后的保险业务数据进行分组;

[0114]

分配单元,用于将非保险业务数据分配到保险业务数据的分组维度;

[0115]

计算单元,用于根据所述计算模式、所述保险业务数据以及所述分组维度上的非保险业务数据计算在所述分组维度上每一期的所述现金流。

[0116]

在一个较佳的实施方式中,分配单元还用于:获取每一条保险业务数据中保险费用在所有保险业务数据的保险费用中的占比;根据占比将每一条非保险业务数据中的非保险费用分配到每一条保险业务数据中。

[0117]

在一个较佳的实施方式中,计算单元还用于:根据每一条保险业务数据中的生效日期、期满日期以及当前计量日期得到每一条保险业务数据的计量时间数;根据每一条保险业务数据中的保险费用、计算模式、计量时间数以及分配后的非保险业务数据得到每一期的现金流。

[0118]

在一个较佳的实施方式中,还包括折现模块,用于根据配置的折现利率计算每一期的现金流对应的折现现金流;根据每一期的折现现金流进行计算得到每一期的折现最优

负债估计。

[0119]

在一个较佳的实施方式中,还包括:

[0120]

当期变动现金流确定模块,根据当期实际保险业务数据中的实际现金流与估算出的当期现金流确定当期变动现金流;

[0121]

折现模块还用于根据折现利率以及当期变动现金流得到当期变动折现现金流;

[0122]

滚动计算模块,用于对当期变动折现现金流以及当期的折现最优负债估计进行滚动计算得到负债进展。

[0123]

在一个较佳的实施方式中,数据表生成模块还用于将保险业务数据、非保险业务数据、现金流以及最优负债估计分配到保险企业的管理维度,并生成相应的数据表。

[0124]

本实施例所能实现的技术效果请参照实施例一中的描述,此处不再赘述。

[0125]

实施例三

[0126]

本实施例提供了一种计算机可读存储介质,其上存储有计算机程序,计算机程序被处理器执行时实现如实施例一中的数据处理方法,该方法的执行过程及所能实现的技术效果请参照实施例一中的描述,此处不再赘述。

[0127]

在本实施例中,用于数据处理方法的服务器一端有一数据统一接入口,用于与保险企业相关的既有系统接入,比如,保险企业的保险业务系统以及支持系统,财务系统,还可以通过手动的方式向数据统一接入口输入一些数据表格。在数据统一接入以后,服务器端具有各种数据库用于存储数据,比如mongodb,hbase,mysql/oracle,根据数据量和业务复杂度选取数据计算和存储方案,数据量小可选择技术方案简单维护成本低的方案,单计算节点、数据存储在关系数据库;数据量大则选择计算能力强可扩展的以消息为负载均衡器的多计算节点,存储选择关系数据库存储配置类和汇总信息,hbase或者mongodb存储现金流类信息,并使用缓存提高计算效率。根据已经选择的存储数据库,初始化数据库,部署应用程序,部署消息中间件,部署缓存,配置消息通道和高速缓存,部署etl工具,根据数据统一接入层标准对接既有信息系统,调试etl,导数据到标准数据统一接入层,触发标准数据统一接入层数据提取,而后在服务器中试计量运算。

[0128]

在本实施例中,通过数据提取工具,提取与由保险业务产生的保险业务数据以及由非保险业务产生的非保险业务数据。

[0129]

在本实施例中的服务器支持亿级业务数据计算,支持水平扩容,支持最小单元部署,降低小企业实施维护成本,并且计量结果分配到保险企业管理纬度。多存储方式支持,关系数据库、nosql数据库。

[0130]

其中,图4示例性的展示出了计算机系统的架构,具体可以包括处理器410,视频显示适配器411,磁盘驱动器412,输入/输出接口413,网络接口414,以及存储器420。上述处理器410、视频显示适配器411、磁盘驱动器412、输入/输出接口413、网络接口414,与存储器420之间可以通过通信总线430进行通信连接。

[0131]

其中,处理器410可以采用通用的cpu(central processing unit,中央处理器)、微处理器、应用专用集成电路(application specific integrated circuit,asic)、或者一个或多个集成电路等方式实现,用于执行相关程序,以实现本技术所提供的技术方案。

[0132]

存储器420可以采用rom(read only memory,只读存储器)、ram(random access memory,随机存取存储器)、静态存储设备,动态存储设备等形式实现。存储器420可以存储

用于控制计算机系统400运行的操作系统421,用于控制计算机系统400的低级别操作的基本输入输出系统(bios)。另外,还可以存储网页浏览器423,数据存储管理系统424,以及设备标识信息处理系统425等等。上述设备标识信息处理系统425就可以是本技术实施例中具体实现前述各步骤操作的应用程序。总之,在通过软件或者固件来实现本技术所提供的技术方案时,相关的程序代码保存在存储器420中,并由处理器410来调用执行。

[0133]

输入/输出接口413用于连接输入/输出模块,以实现信息输入及输出。输入输出/模块可以作为组件配置在设备中(图中未示出),也可以外接于设备以提供相应功能。其中输入设备可以包括键盘、鼠标、触摸屏、麦克风、各类传感器等,输出设备可以包括显示器、扬声器、振动器、指示灯等。

[0134]

网络接口414用于连接通信模块(图中未示出),以实现本设备与其他设备的通信交互。其中通信模块可以通过有线方式(例如usb、网线等)实现通信,也可以通过无线方式(例如移动网络、wifi、蓝牙等)实现通信。

[0135]

总线430包括一通路,在设备的各个组件(例如处理器410、视频显示适配器411、磁盘驱动器412、输入/输出接口413、网络接口414,与存储器420)之间传输信息。

[0136]

需要说明的是,尽管上述设备仅示出了处理器410、视频显示适配器411、磁盘驱动器412、输入/输出接口413、网络接口414,存储器420,总线430等,但是在具体实施过程中,该设备还可以包括实现正常运行所必需的其他组件。此外,本领域的技术人员可以理解的是,上述设备中也可以仅包含实现本技术方案所必需的组件,而不必包含图中所示的全部组件。

[0137]

特别地,根据本技术的实施例,上文参考流程图描述的过程可以被实现为计算机软件程序。例如,本技术的实施例包括一种计算机程序产品,其包括承载在计算机可读介质上的计算机程序,该计算机程序包含用于执行流程图所示的方法的程序代码。在这样的实施例中,该计算机程序可以通过通信装置从网络上被下载和安装,或者从存储器被安装,或者从rom被安装。在该计算机程序被处理器执行时,执行本技术的实施例的方法中限定的上述功能。

[0138]

需要说明的是,本技术的实施例的计算机可读介质可以是计算机可读信号介质或者计算机可读存储介质或者是上述两者的任意组合。计算机可读存储介质例如可以是——但不限于——电、磁、光、电磁、红外线、或半导体的系统、装置或器件,或者任意以上的组合。计算机可读存储介质的更具体的例子可以包括但不限于:具有一个或多个导线的电连接、便携式计算机磁盘、硬盘、随机访问存储器(ram)、只读存储器(rom)、可擦式可编程只读存储器(eprom或闪存)、光纤、便携式紧凑磁盘只读存储器(cd

‑

rom)、光存储器件、磁存储器件、或者上述的任意合适的组合。在本技术的实施例中,计算机可读存储介质可以是任何包含或存储程序的有形介质,该程序可以被指令执行系统、装置或者器件使用或者与其结合使用。而在本技术的实施例中,计算机可读信号介质可以包括在基带中或者作为载波一部分传播的数据信号,其中承载了计算机可读的程序代码。这种传播的数据信号可以采用多种形式,包括但不限于电磁信号、光信号或上述的任意合适的组合。计算机可读信号介质还可以是计算机可读存储介质以外的任何计算机可读介质,该计算机可读信号介质可以发送、传播或者传输用于由指令执行系统、装置或者器件使用或者与其结合使用的程序。计算机可读介质上包含的程序代码可以用任何适当的介质传输,包括但不限于:电线、光缆、rf

(radio frequency,射频)等等,或者上述的任意合适的组合。

[0139]

上述计算机可读介质可以是上述服务器中所包含的;也可以是单独存在,而未装配入该服务器中。上述计算机可读介质承载有一个或者多个程序,当上述一个或者多个程序被该服务器执行时,使得该服务器:响应于检测到终端的外设模式未激活时,获取终端上应用的帧率;在帧率满足息屏条件时,判断用户是否正在获取终端的屏幕信息;响应于判断结果为用户未获取终端的屏幕信息,控制屏幕进入立即暗淡模式。

[0140]

可以以一种或多种程序设计语言或其组合来编写用于执行本技术的实施例的操作的计算机程序代码,程序设计语言包括面向对象的程序设计语言—诸如java、smalltalk、c ,还包括常规的过程式程序设计语言—诸如“c”语言或类似的程序设计语言。程序代码可以完全地在用户计算机上执行、部分地在用户计算机上执行、作为一个独立的软件包执行、部分在用户计算机上部分在远程计算机上执行、或者完全在远程计算机或服务器上执行。在涉及远程计算机的情形中,远程计算机可以通过任意种类的网络——包括局域网(lan)或广域网(wan)—连接到用户计算机,或者,可以连接到外部计算机(例如利用因特网服务提供商来通过因特网连接)。

[0141]

本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统或系统实施例而言,由于其基本相似于方法实施例,所以描述得比较简单,相关之处参见方法实施例的部分说明即可。以上所描述的系统及系统实施例仅仅是示意性的,其中所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部模块来实现本实施例方案的目的。本领域普通技术人员在不付出创造性劳动的情况下,即可以理解并实施。

[0142]

以上对本技术所提供的数据处理方法、系统以及计算机存储介质,进行了详细介绍,本文中应用了具体个例对本技术的原理及实施方式进行了阐述,以上实施例的说明只是用于帮助理解本技术的方法及其核心思想;同时,对于本领域的一般技术人员,依据本技术的思想,在具体实施方式及应用范围上均会有改变之处。综上所述,本说明书内容不应理解为对本技术的限制。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。