1.本发明涉及计算机数据处理技术领域,尤其涉及一种还款计划生成方法及系统。

背景技术:

2.在贷款类业务中,系统放款之后,用户会根据不同的还款方式进行还款,但是,不同的机构或产品存在不同的还款计算公式,还款计算公式的先后顺序也不一样,导致最终的计算结果存在差别,而且,对于同一种还款方式,没有统一的解决方案,因而,不同公司、部门会各自开发一套代码,有问题再进行迭代修复,进而导致人力成本和时间成本高。

技术实现要素:

3.有鉴于此,本发明实施例提供一种还款计划生成方法及系统,以实现减少人力成本和时间成本的目的。

4.为实现上述目的,本发明实施例提供如下技术方案:

5.本发明实施例第一方面公开了一种还款计划生成方法,所述方法包括:

6.获取每一贷款业务类型对应的贷款业务数据,所述贷款业务数据至少包括还款计算规则;

7.针对每一个所述还款计算规则,配置对应的代码包,并进行迭代测试,得到每一个所述还款计算规则对应的最终代码包;

8.将所有的最终代码包编译成jar包;

9.获取还款请求,所述还款请求包括贷款业务类型;

10.基于所述贷款业务类型调用所述jar包中对应所述贷款业务类型的最终代码包;

11.基于所述最终代码包生成还款计划。

12.可选的,所述计算规则包括计息规则,所述计息规则至少包括等额本息、等额本金、先息后本、等比累进和等额累进中的一种或多种,所述针对每一个所述还款计算规则,配置对应的代码包,并进行迭代测试,得到每一个所述还款计算规则对应的最终代码包,包括:

13.根据不同类型的计息规则进行代码编译,得到不同类型的计息规则对应的代码包;

14.对每一代码包进行迭代测试,得到每一个所述计息规则对应的最终代码包。

15.可选的,所述根据不同类型的计息规则进行代码编译,得到不同类型的计息规则对应的代码包,包括:

16.确定当前进行编译的计息规则的类型;

17.基于所述类型获取计息的计算规则,计算周期,所述计算周期的起息日和终止日,以及特定的计算参数,所述特定的计算参数包括罚息参数、复利参数和优化参数;

18.基于所述计息的计算规则,计算周期,所述计算周期的起息日和终止日,以及特定的计算参数进行代码编译,得到所述计息规则对应的代码包。

19.本发明实施例第二方面公开了一种还款计划生成系统,所述系统包括:

20.第一获取模块,用于获取每一贷款业务类型对应的贷款业务数据,所述贷款业务数据至少包括还款计算规则;

21.配置模块,用于针对每一个所述还款计算规则,配置对应的代码包,并进行迭代测试,得到每一个所述还款计算规则对应的最终代码包;

22.编译模块,用于将所有的最终代码包编译成jar包;

23.第二获取模块,用于获取还款请求,所述还款请求包括贷款业务类型;

24.调用模块,用于基于所述贷款业务类型调用所述jar包中对应所述贷款业务类型的最终代码包;

25.生成模块,用于基于所述最终代码包生成还款计划。

26.可选的,所述计算规则包括计息规则,所述计息规则至少包括等额本息、等额本金、先息后本、等比累进和等额累进中的一种或多种,所述配置模块包括:

27.编译单元,用于根据不同类型的计息规则进行代码编译,得到不同类型的计息规则对应的代码包;

28.测试单元,用于对每一代码包进行迭代测试,得到每一个所述计息规则对应的最终代码包。

29.可选的,所述编译单元包括:

30.确定单元,用于确定当前进行编译的计息规则的类型;

31.获取单元,用于基于所述类型获取计息的计算规则,计算周期,所述计算周期的起息日和终止日,以及特定的计算参数,所述特定的计算参数包括罚息参数、复利参数和优化参数;

32.编译单元,用于基于所述计息的计算规则,计算周期,所述计算周期的起息日和终止日,以及特定的计算参数进行代码编译,得到所述计息规则对应的代码包。

33.基于上述本发明实施例提供的一种还款计划生成方法及系统,所述方法包括:获取每一贷款业务类型对应的贷款业务数据,所述贷款业务数据至少包括还款计算规则;针对每一个所述还款计算规则,配置对应的代码包,并进行迭代测试,得到每一个所述还款计算规则对应的最终代码包;将所有的最终代码包编译成jar包;获取还款请求,所述还款请求包括贷款业务类型;基于所述贷款业务类型调用所述jar包中对应所述贷款业务类型的最终代码包;基于所述最终代码包生成还款计划。在本方案中,通过为每一个还款计算规则配置代码包,将得到的最终代码包编译成jar包,在获取到还款请求时,根据还款请求中的贷款业务类型调用jar包中对应贷款业务类型的最终代码包并生成还款计划,从而减少人力成本和时间成本。

附图说明

34.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

35.图1为本发明实施例提供的一种还款计划生成方法的流程示意图;

36.图2为本发明实施例提供的一种配置代码包的流程示意图;

37.图3为本发明实施例提供的一种得到不同类型的计息规则对应的代码包的流程示意图;

38.图4为本发明实施例提供的另一种还款计划生成方法的流程示意图;

39.图5为本发明实施例提供的一种还款计划生成系统的结构示意图;

40.图6为本发明实施例提供的另一种还款计划生成系统的结构示意图。

具体实施方式

41.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

42.在本技术中,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

43.本技术的说明书和权利要求书及上述附图中的术语“第一”、“第二”、“第三”、“第四”等(如果存在)是用于区别类似的对象,而不必用于描述特定的顺序或先后次序。应该理解这样使用的数据在适当情况下可以互换,以便这里描述的实施例能够以除了在这里图示或描述的内容以外的顺序实施。

44.由背景技术可知,不同的机构或产品存在不同的还款计算公式,还款计算公式的先后顺序也不一样,导致最终的计算结果存在差别,而且,对于同一种还款方式,没有统一的解决方案,因而,不同公司、部门会各自开发一套代码,有问题再进行迭代修复,进而导致人力成本和时间成本高。

45.因此,本发明实施例提供一种还款计划生成方法及系统,在本方案中,通过为每一个还款计算规则配置代码包,将得到的最终代码包编译成jar包,在获取到还款请求时,根据还款请求中的贷款业务类型调用jar包中对应贷款业务类型的最终代码包并生成还款计划,从而减少人力成本和时间成本。

46.如图1所示,为本发明实施例提供的一种还款计划生成方法的流程示意图,该方法主要包括以下步骤:

47.步骤s101:获取每一贷款业务类型对应的贷款业务数据。

48.在步骤s101中,贷款业务数据至少包括还款计算规则。

49.其中,计算规则至少包括计息规则,计息规则至少包括等额本息、等额本金、先息后本、等比累进和等额累进中的一种或多种。

50.需要说明的是,一个贷款业务对应一个贷款业务数据,也就是说,一个贷款业务类型对应一个贷款业务数据。

51.一个贷款业务类型可能采用同一计算规则,也可能采用不同的计算规则。

52.相同的贷款业务由于不同的机构或产品等,它的计算规则则不同。

53.例如,有两家机构:机构a和机构b,存在相同的贷款业务(房贷),机构a的房贷的计算规则为先四舍五入,后乘以天数,而机构b的房贷的计算规则为先乘以天数,后四舍五入,由此可知,这两家机构对于房贷的计算规则不同。

54.在具体实现步骤s101的过程中,对于每一贷款业务类型,在进行贷款业务时会产生对应的贷款业务数据,在后期进行还款时,需要基于这些贷款业务数据进行还款处理,因此,需要获取每一贷款业务类型对应的贷款业务数据,为后续的还款处理提供数据保障。

55.步骤s102:针对每一个还款计算规则,配置对应的代码包,并进行迭代测试,得到每一个还款计算规则对应的最终代码包。

56.在具体实现步骤s102的过程中,对于每一个还款计算规则,为每一个还款计算规则配置相应的代码,得到每一个还款计算规则对应的代码包,并对每一个还款计算规则配置对应的代码包进行迭代测试,得到每一个还款计算规则对应的最终代码包。

57.可选的,当计算规则包括计息规则,计息规则至少包括等额本息、等额本金、先息后本、等比累进和等额累进中的一种或多种时,执行步骤s102针对每一个还款计算规则,配置对应的代码包,并进行迭代测试,得到每一个还款计算规则对应的最终代码包的过程,如图2所示,为本发明实施例提供的一种配置代码包的流程示意图,主要包括以下步骤:

58.步骤s201:根据不同类型的计息规则进行代码编译,得到不同类型的计息规则对应的代码包。

59.在步骤s201中,计息规则的类型可以为等额本息、等额本金、先息后本、等比累进和等额累进中的一种或多种,但不局限于此。

60.在具体实现步骤s201的过程中,根据计息规则的类型,为不同类型的计息规则配置对应的代码并进行代码编译,得到不同类型的计息规则对应的代码包。

61.例如,当计息规则的类型为等额本息时,为等额本息配置对应的代码并进行代码编译,得到等额本息对应的代码包。

62.又例如,当计息规则的类型为等额本金时,为等额本金配置对应的代码并进行代码编译,得到等额本金对应的代码包。

63.再例如,当计息规则的类型为月利息时,此时,已知月利息的计息规则为:月利息=本金*月利率,为月利息配置对应的代码,相应代码为bigdecimalprerepayinterest=leftprincipal.multiply(monthrate),对该代码进行代码编译,得到月利息对应的代码包。

64.可选的,执行步骤s201根据不同类型的计息规则进行代码编译,得到不同类型的计息规则对应的代码包的过程,如图3所示,为本发明实施例提供的一种得到不同类型的计息规则对应的代码包的流程示意图,主要包括以下步骤:

65.步骤s301:确定当前进行编译的计息规则的类型。

66.在具体实现步骤s301的过程中,根据计息规则的类型,对不同类型的计息规则进行代码编译时,确定当前进行编译的计息规则的类型,接着,可以根据当前进行编译的计息规则的类型进行相应的代码编译操作。

67.步骤s302:基于类型获取计息的计算规则,计算周期,计算周期的起息日和终止日,以及特定的计算参数。

68.在步骤s302中,特定的计算参数包括罚息参数、复利参数和优化参数。

69.其中,罚息是指借款人逾期仍未偿还或挪用(未按借款合同约定的用途使用)的借款本金为基数,由贷款人向借款人计收的惩罚性利息。

70.复利是指贷款机构针对借款人欠交的利息而计收的利息。

71.在具体实现步骤s302的过程中,确定当前进行编译的计息规则的类型之后,根据当前进行编译的计息规则的类型,获取该类型计息的计算规则、计算周期、计算周期的起息日和终止日、以及罚息参数、复利参数和优化参数等特定的计算参数。

72.步骤s303:基于计息的计算规则,计算周期,计算周期的起息日和终止日,以及特定的计算参数进行代码编译,得到计息规则对应的代码包。

73.在具体实现步骤s303的过程中,根据获取到的计息的计算规则,计算周期,计算周期的起息日和终止日,以及特定的计算参数,为计息的计算规则,计算周期,计算周期的起息日和终止日,以及特定的计算参数配置对应的代码并进行代码编译,得到计息规则对应的代码包。

74.以步骤s201中的例子说明步骤s301至步骤s303,确定当前进行编译的计息规则的类型为月利息,则根据月利息这一计息规则类型获取计息的计算规则,计算周期,计算周期的起息日和终止日,以及特定的计算参数,具体为:起息日是哪一天、终止日是哪一天、罚息怎么收取、是否收取福利、最后一期是否有特殊的地方(例如:是否需要对计息的计算规则进行优化),然后,根据获取到的计息的计算规则,计算周期,计算周期的起息日和终止日,以及特定的计算参数,为这些计息的计算规则,计算周期,计算周期的起息日和终止日,以及特定的计算参数配置对应的代码并进行代码编译,得到计息规则对应的代码包。

75.步骤s202:对每一代码包进行迭代测试,得到每一个计息规则对应的最终代码包。

76.在具体实现步骤s202的过程中,对于得到的不同类型的计息规则对应的代码包,进一步对不同类型的计息规则对应的代码包进行迭代测试,得到每一个计息规则对应的最终代码包。

77.以步骤s201中的例子为例,得到计息规则为等额本息对应的代码包后,进一步对等额本息对应的代码包进行迭代测试,得到等额本息对应的最终代码包。

78.又例如,得到计息规则为等额本金对应的代码包后,进一步对等额本金对应的代码包进行迭代测试,得到等额本金对应的最终代码包。

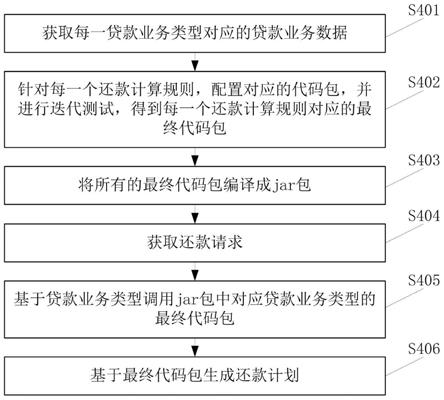

79.步骤s103:将所有的最终代码包编译成jar包。

80.在具体实现步骤s103的过程中,将得到的所有还款计算规则对应的最终代码包编译成jar包。

81.优选的,在生成还款计划时,根据获取到的还款请求中的贷款业务类型调用jar包中对应贷款业务类型的最终代码包并生成还款计划。

82.基于本发明实施例提供的一种还款计划生成方法,通过获取每一贷款业务类型对应的贷款业务数据,贷款业务数据至少包括还款计算规则;针对每一个还款计算规则,配置对应的代码包,并进行迭代测试,得到每一个还款计算规则对应的最终代码包;将所有的最终代码包编译成jar包。在本方案中,通过为每一个还款计算规则配置代码包,并将得到的最终代码包编译成jar包,从而能够通过引用jar包统一还款计算规则,进而减少人力成本和时间成本。

83.基于上述本发明实施例示出的还款计划生成方法,如图4所示,为本发明实施例提

供的另一种还款计划生成方法,该方法主要包括以下步骤:

84.步骤s401:获取每一贷款业务类型对应的贷款业务数据。

85.步骤s402:针对每一个还款计算规则,配置对应的代码包,并进行迭代测试,得到每一个还款计算规则对应的最终代码包。

86.步骤s403:将所有的最终代码包编译成jar包。

87.上述步骤s401至步骤s403的执行原理和过程与图1公开的步骤s101至s103的执行原理和过程相同,可参见,这里不再赘述。

88.步骤s404:获取还款请求。

89.在步骤s404中,还款请求包括贷款业务类型。

90.在具体实现步骤s404的过程中,当检测到还款请求时,获取该还款请求。

91.步骤s405:基于贷款业务类型调用jar包中对应贷款业务类型的最终代码包。

92.在步骤s405中,jar包为执行步骤s401至步骤s403后得到的jar包。

93.在具体实现步骤s405的过程中,基于获取到的还款请求确定贷款业务类型,基于确定的贷款业务类型调用前述编译好的jar包中对应该贷款业务类型的最终代码包。

94.步骤s406:基于最终代码包生成还款计划。

95.在具体实现步骤s406的过程中,根据调用的前述编译好的jar包中对应该贷款业务类型的最终代码包生成还款计划。

96.基于本发明实施例提供的一种还款计划生成方法,通过获取每一贷款业务类型对应的贷款业务数据,贷款业务数据至少包括还款计算规则;针对每一个还款计算规则,配置对应的代码包,并进行迭代测试,得到每一个还款计算规则对应的最终代码包;将所有的最终代码包编译成jar包;获取还款请求,还款请求包括贷款业务类型;基于贷款业务类型调用jar包中对应贷款业务类型的最终代码包;基于最终代码包生成还款计划。在本方案中,通过为每一个还款计算规则配置代码包,并将得到的最终代码包编译成jar包,从而能够通过引用jar包统一还款计算规则,在获取到还款请求时,根据还款请求中的贷款业务类型调用jar包中对应贷款业务类型的最终代码包并生成还款计划,能够快速地进行还款业务的处理,进而减少人力成本和时间成本。

97.为了更好地理解上述本发明实施例提供的一种还款计划生成方法,下面举一例子进行详细说明。

98.例如,有一贷款业务类型为房贷,获取房贷对应的贷款业务数据,并确定房贷的还款计算规则。

99.根据房贷的还款计算规则确定房贷的计息规则,并确定当前进行编译的房贷的计息规则为等额本息。

100.基于等额本息这一计息规则类型获取对应的计息的计算规则,计算周期,计算周期的起息日和终止日,以及罚息参数、复利参数和优化参数等特定的计算参数。

101.为获取到的房贷计息的计算规则,计算周期,计算周期的起息日和终止日,以及罚息参数、复利参数和优化参数等特定的计算参数配置对应的代码并进行代码编译,得到对应的代码包,并对该代码包进行迭代测试,得到房贷的计息规则对应的最终代码包,并将该最终代码包编译成jar包,在获取到还款请求时,根据还款请求中的贷款业务类型(房贷)调用jar包中对应贷款业务类型(房贷)的最终代码包并生成还款计划。

102.根据上述描述,等额本息配置相关代码如下:

103.//转期限月

104.integer termmonth=transtermmonth(calculaterepayplandto.gettermday());

105.//月利率

106.bigdecimal monthrate=transmonthrate(calculaterepayplandto.getyearrate());

107.//收益天数

108.int profitdays=dateutil.getbetweendays(repayplanpojo.getstartdate(),repayplanpojo.getenddate());

109.//应还手续费

110.bigdecimal prerepayfee=calculatefee(principle,calculaterepayplandto.getfeerulepojolist());

111.repayplanpojo.setprerepayfee(prerepayfee);

112.//应还账户管理费

113.bigdecimal prerepaymanagementfee=calculatemanagementfee(principle,leftprincipal,calculaterepayplandto.getfeerulepojolist());

114.repayplanpojo.setprerepaymanagementfee(prerepaymanagementfee);

115.//应还总额=应还本金 应还利息 应还手续费 应还账户管理费

116.repayplanpojo.setprerepayamt(periodamt.add(prerepayfee.add(prerepaymanagementfee)).setscale(2,bigdecimal.round_half_up));

117.//剩余应还本金

118.repayplanpojo.setleftprincipal(leftprincipal.setscale(2,bigdecimal.round_half_up));

119.基于本发明实施例提供的一种还款计划生成方法,通过获取每一贷款业务类型对应的贷款业务数据,贷款业务数据至少包括还款计算规则;针对每一个还款计算规则,配置对应的代码包,并进行迭代测试,得到每一个还款计算规则对应的最终代码包;将所有的最终代码包编译成jar包;获取还款请求,还款请求包括贷款业务类型;基于贷款业务类型调用jar包中对应贷款业务类型的最终代码包;基于最终代码包生成还款计划。在本方案中,通过为每一个还款计算规则配置代码包,将得到的最终代码包编译成jar包,从而能够通过引用jar包统一还款计算规则,在获取到还款请求时,根据还款请求中的贷款业务类型调用jar包中对应贷款业务类型的最终代码包并生成还款计划,能够快速地进行还款业务的处理,进而减少人力成本和时间成本。

120.与上述本发明实施例示出的一种还款计划生成方法相对应,本发明实施例还对应提供了一种还款计划生成系统,如图5所示,该还款计划生成系统包括:第一获取模块51、配置模块52和编译模块53。

121.第一获取模块51,用于获取每一贷款业务类型对应的贷款业务数据,贷款业务数据至少包括还款计算规则。

122.配置模块52,用于针对每一个还款计算规则,配置对应的代码包,并进行迭代测

试,得到每一个还款计算规则对应的最终代码包。

123.编译模块53,用于将所有的最终代码包编译成jar包。

124.需要说明的是,上述本发明实施例公开的还款计划生成系统中的各个模块或各个单元具体的原理和执行过程,与上述本发明实施还款计划生成方法相同,可参见上述本发明实施例公开的还款计划生成方法中相应的部分,这里不再进行赘述。

125.基于本发明实施例提供的一种还款计划生成系统,通过获取每一贷款业务类型对应的贷款业务数据,贷款业务数据至少包括还款计算规则;针对每一个还款计算规则,配置对应的代码包,并进行迭代测试,得到每一个还款计算规则对应的最终代码包;将所有的最终代码包编译成jar包。在本方案中,通过为每一个还款计算规则配置代码包,并将得到的最终代码包编译成jar包,从而能够通过引用jar包统一还款计算规则,进而减少人力成本和时间成本。

126.基于上述图5示出的还款计划生成系统,结合图5,如图6所示,该还款计划生成系统还进一步设置了第二获取模块54、调用模块55和生成模块56。

127.第二获取模块54,用于获取还款请求,还款请求包括贷款业务类型。

128.调用模块55,用于基于贷款业务类型调用jar包中对应贷款业务类型的最终代码包。

129.生成模块56,用于基于最终代码包生成还款计划。

130.基于本发明实施例提供的一种还款计划生成系统,通过为每一个还款计算规则配置代码包,并将得到的最终代码包编译成jar包,从而能够通过引用jar包统一还款计算规则,在获取到还款请求时,根据还款请求中的贷款业务类型调用jar包中对应贷款业务类型的最终代码包并生成还款计划,能够快速地进行还款业务的处理,进而减少人力成本和时间成本。

131.可选的,基于上述图5示出的配置模块52,所述计算规则包括计息规则,所述计息规则至少包括等额本息、等额本金、先息后本、等比累进和等额累进中的一种或多种,所述配置模块52还包括:编译单元和测试单元。

132.编译单元,用于根据不同类型的计息规则进行代码编译,得到不同类型的计息规则对应的代码包。

133.测试单元,用于对每一代码包进行迭代测试,得到每一个计息规则对应的最终代码包。

134.基于本发明实施例提供的一种还款计划生成系统,通过为不同类型的计息规则配置代码包,得到最终代码包,从而能够统一还款计算规则,进而减少人力成本和时间成本。

135.可选的,基于上述图5示出的配置模块52,所述编译单元还包括:确定单元、获取单元和编译单元。

136.确定单元,用于确定当前进行编译的计息规则的类型。

137.获取单元,用于基于类型获取计息的计算规则,计算周期,计算周期的起息日和终止日,以及特定的计算参数,特定的计算参数包括罚息参数、复利参数和优化参数。

138.编译单元,用于基于计息的计算规则,计算周期,计算周期的起息日和终止日,以及特定的计算参数进行代码编译,得到计息规则对应的代码包。

139.基于本发明实施例提供的一种还款计划生成系统,通过确定当前进行编译的计息

规则的类型,进而为当前进行编译的计息规则的类型配置代码并进行代码编译,得到当前进行编译的计息规则对应的代码包,从而确保当前进行编译的计息规则的正确性,减少人力成本和时间成本。

140.本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统或系统实施例而言,由于其基本相似于方法实施例,所以描述得比较简单,相关之处参见方法实施例的部分说明即可。以上所描述的系统及系统实施例仅仅是示意性的,其中所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部模块来实现本实施例方案的目的。本领域普通技术人员在不付出创造性劳动的情况下,即可以理解并实施。

141.专业人员还可以进一步意识到,结合本文中所公开的实施例描述的各示例的单元及算法步骤,能够以电子硬件、计算机软件或者二者的结合来实现,为了清楚地说明硬件和软件的可互换性,在上述说明中已经按照功能一般性地描述了各示例的组成及步骤。这些功能究竟以硬件还是软件方式来执行,取决于技术方案的特定应用和设计约束条件。专业技术人员可以对每个特定的应用来使用不同方法来实现所描述的功能,但是这种实现不应认为超出本发明的范围。

142.对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本发明。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本发明的精神或范围的情况下,在其它实施例中实现。因此,本发明将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。