1.本发明属于工程建设施工领域的项目经营核算技术领域,具体涉及一种项目成本核算方法。

背景技术:

2.在建筑施工企业微利及行业竞争高压情况下,如何推动企业转型升级,保持持续发展态势,在市场竞争中立于不败之地,是每一个企业面临及需重视的问题。企业要想在未来竞争中,能够抵抗风险,应对冲击,企业的经济效益的好坏会起到直接决定的作用。企业经济效益的好坏一方面靠收入的增长,一方面靠成本的节支,近几年来,工程施工企业,都在着力解决经营方式、发展速度与质量等问题,其目的是通过管理创新,提升项目的管控能力,实现经营质效。工程项目作为建筑企业的成本中心和效益中心,项目的成本管控水平决定着企业盈利能力。如何提升项目成本(经营)核算水平,以核算结论为项目经营决策提供支撑,急需解决。项目成本核算做为项目成本控制的重要环节,传统的核算方式大都采用电子表格线下核算,存在核算工作量大、核算标准化差、核算结果真实性差、核算可追溯性不强及占用人力时间长等问题。因而开发一种项目成本核算工具,成为施工企业创新经营管理的一种迫切需求。

技术实现要素:

3.本发明提供一种项目成本核算方法,以解决现有线下核算带来的核算标准不统一、核算结果不真实、核算数据追溯性不强、人员投入多、工作量大等一系列问题。

4.本发明的技术方案是:一种项目成本核算方法,其步骤包括:步骤1,开发核算工具,根据项目施工成本核算过程列举项目成本核算所需要素,形成需求模型,结合需求模型进行成本核算需求模型结构设计及数据库设计,开发项目成本核算工具;所述成本核算工具包括基础信息模块和成本核算模块,所述基础信息模块包括项目数据和基础编码,所述项目数据包含项目信息、工程量清单、工程量清单变更管理、协作队伍台账、项目材料预算价、项目设备台账;所述基础编码包含材料编码、混合材或单材编码、周转材编码、设备编码、分包编码、间接费编码、其他工程费编码、预计总收入总成本编码;所述成本核算模块包括项目分析上报和财务审计上报,所述项目分析上报包含工程盘点、工程变更、索赔、奖励罚款、材料调差、劳务结算、材料分析、设备分析、周转材、间接费、其他工程费、检验试验折旧、预计收入/成本汇总;步骤2,核算工具测试,依托工程项目进行步骤1所开发项目成本核算工具的测试及试运行,通过测试验证系统结构设计及数据库设计是否满足需求模型要求;步骤3,核算工具运行:待核算工具测试调试完成后,实施核算工具的正式运行,所述核算工具的正式运行包括机构及用户管理、工具菜单及角色管理、流程定义及工作流设置、基础信息输入、成本核算。

5.优选的,所述材料分析包括材料辅助计算分析子模块、材料配比分析子模块、材料数量汇总表分析子模块、材料节超分析子模块、后期材料预计成本分析子模块。

6.优选的,所述设备分析包括自有设备分析子模块和非自有设备分析子模块。

7.优选的,所述周转材包括自有周转材子模块和租赁周转材子模块。

8.优选的,所述机构及用户管理是根据企业管控实际,创建核算项目,开通各工程项目管理人员的账号,将所创建项目与项目人员进行授权关联。

9.优选的,所述工具菜单及角色管理是根据各工程项目人员分工,授予不同人员不同角色,确保各人员在既定权限下开展项目成本核算工作。

10.优选的,所述流程定义及工作流设置是结合企业管理特点,对审核流程及工作流程进行设置,使项目成本核算严格在设定流程及程序下开展。

11.优选的,所述基础信息输入包括项目数据导入和基础编码;所述项目数据导入包括:a.按照既定规则编制项目的主合同清单及劳务分包清单,一次性导入核算工具内,审核后为后续核算工作提供编码及数据基础;b.当项目经营管理过程中发生变更、签证时以工程量清单变更方式对主清单进行变更调整,做为调整清单结构及生成变更台账的数据源;c.创建项目的劳务分包商台账,该台账建立完成后,主要作用是在成本核算模块中劳务结算板块进行分包清单工程量拆分及预匹配至各分包商时,引用分包商信息;d.录入项目各类材料的预算单价,此处的预算单价为标后预算单价,主要是一次性录入,在成本核算模块中的材料分析包括材料节超分析和后期材料成本预计中自动引用相关材料预算单价,减少多次录入的问题;e.创建项目的设备台账,该设备台账自动映射至成本核算模块中的设备分析板块;所述基础编码是根据惬意管控模式,结合电算化,编制的各类统一基础编码,主要起到一次性搭建统一的标准化编码库,为核算提供电算识别码,该部分编码有企业统一维护,工程项目运用,包括:a.建立核算材料编码,根据企业业务结构及核算梳理出核算材料编码,该编码自动映射至材料分析板块的材料总量计算、材料节超分析、后期剩余材料总量等套表中;b.建立混合材料及单材编码,根据企业业务类型搭建常规混合材料及单材编码,并将核算材料编码匹配至对应混合材料或单材下,该部分数据在成本核算模块中材料分析板块中计算各主合同清单混合材及单材时引用,并为之后计算各类核算材料总量起着关键支撑作用;c.建立周转材料编码,结合企业管控模式梳理常用周转材料核算编码,该编码供成本核算中周材分析中选择引用;d.建立劳务分包编码,做为劳务结算中控制识别分包总量等基础编码;e.建立间接费编码,严格按照财务核算科目编制对应的基础编码,在间接费分析中引用,且核算工具内置统一计算规则等,减少手动汇总等工作量;f.建立其他工程费编码,在成本核算中其他工程费中引用。

12.优选的,所述成本核算是根据工程项目管控实际,添加核算期次,在不同核算期次

下进行编辑,编辑完成后进行审核上报,包括收入测算和成本测算。

13.所述收入测算包括形成工程盘点表、创建工程项目的变更台账、创建索赔、创建奖励罚款台账、创建材料调差台账,工程盘点表做为整个工程项目成本核算的主数据源头,其数据来源于基础信息模块中的合同清单信息,点击保存后系统自动获取各模块数据,通过编辑施工图增减、形象进度,批复计量等信息后点击保存;创建工程项目的变更台账,其变更名称、细目等来源于基础信息中的工程量清单变更中,各工程项目根据项目变更签证情况,维护各类数据后形成项目的白功能管理台账;创建索赔,各工程项目结合项目经营情况填报完善索赔台账,其中索赔台账中已批复索赔和剩余未批复可靠索赔自动映射至预计收入与成本表中;创建奖励罚款台账,各工程项目结合项目情况填报完善奖励罚款台账,其中的计量金额和剩余金额自动映射至预计收入与成本汇总表中;创建材料调差台账,各工程项目结合项目材料调差情况合理填报材差台账,其中的已批复和剩余可调差数据自动映射至预计收入与成本汇总表中。

14.所述成本核算类包括劳务结算、材料分析、设备分析、周转材、间接费、其他工程费、检验试验折旧等。

15.所述劳务结算是以上述步骤形成的工程盘点表为基础,按照拟定的分包模式及分包计划,做好各类劳务分包细目划分,劳务分包细目划分做到不漏项,不重复,根据划分的劳务分包细目,准确计算劳务分包工程量,并将劳务分包给工程量分解至各劳务分包单位,最终实现劳务分包费总量计算、累计结算量计算,剩余待结算量计算,劳务分包费价差分析结论;所述材料分析是以工程盘点表为基础,根据分包模式,做好各类混合料或单材量的计算,再根据各类混合料施工配比、单材消耗指标,在合理预计材料损耗率的基础上,形成各类核算材料总用量,最终形成材料节超分析,后期材料成本,材料量差,材料价差分析结论;所述设备分析是结合工程项目策划、施工组织模式、分包模式、进度计划、设备租赁模式,编制机械设备需求计划,形成自有设备及租赁设备已结算及剩余成本;所述间接费是根据策划、组织机构设置、人员配置、人员进出场时间安排,以工程项目管理人员数量为基准,测算管理人员工资、社保、差旅费、福利费等,形成间接费已发生及剩余成本表;所述其他工程费是按照企业创建的其他工程费编码,测算已发生及剩余费用。

16.本发明的优点是:本发明充分发挥了信息化的特点,将原有线下繁琐核算工作,通过模块化化、集成化的管理,平移至线上,有助于提升项目经营核算的准确性,有助于提高公司管控审核项目经营状况的时效性,有助于节约项目经营管理人员配置,降低项目管理人员工作量,有助于公司对各项目经营状况的准确把握,能有效减少公司对项目经营检查频次,使得公司经营管理人员能够投入更多时间在对项目基础管理工作,依法合规开展业务上的检查,有助于实现项目经营核算的规范化、标准化。

附图说明

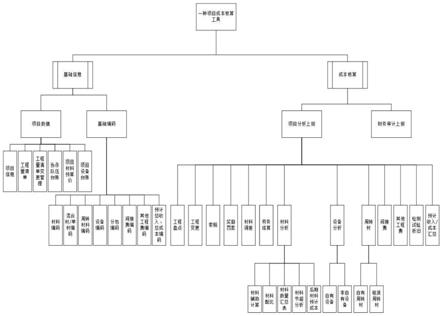

17.图1是本发明一种项目成本核算方法的各模块及板块的结构框图。

具体实施方式

18.下面结合附图对本发明做清楚完整的描述,以使本领域的技术人员在不需要作出创造性劳动的条件下,能够充分实施本发明。

19.本发明一种项目成本核算方法,其步骤包括:步骤1,开发核算工具,根据项目施工成本核算过程列举项目成本核算所需要素,形成需求模型,结合需求模型进行成本核算需求模型结构设计及数据库设计,开发项目成本核算工具;所述成本核算工具包括基础信息模块和成本核算模块,所述基础信息模块包括项目数据和基础编码,所述项目数据包含项目信息、工程量清单、工程量清单变更管理、协作队伍台账、项目材料预算价、项目设备台账;所述基础编码包含材料编码、混合材或单材编码、周转材编码、设备编码、分包编码、间接费编码、其他工程费编码、预计总收入总成本编码;所述成本核算模块包括项目分析上报和财务审计上报,所述项目分析上报包含工程盘点、工程变更、索赔、奖励罚款、材料调差、劳务结算、材料分析、设备分析、周转材、间接费、其他工程费、检验试验折旧、预计收入/成本汇总,参考图1;步骤2,核算工具测试,依托工程项目进行步骤1所开发项目成本核算工具的测试及试运行,通过测试验证系统结构设计及数据库设计是否满足需求模型要求;步骤3,核算工具运行:待核算工具测试调试完成后,实施核算工具的正式运行,所述核算工具的正式运行包括机构及用户管理、工具菜单及角色管理、流程定义及工作流设置、基础信息输入、成本核算。

20.基于上述,本发明固化了计算规则,明确了数据源,将线下核算资料进行线上模块化管理,有利于数据的交互及复用,核算工具简洁明了,操作方便,工程项目层面有利于成本核算工作开展,有利于节约时间,企业层面有助于快速形成各工程项目经营情况的汇总数据,能够快速实现不同期数据之间的对比分析。

21.优选的,所述材料分析包括材料辅助计算分析子模块、材料配比分析子模块、材料数量汇总表分析子模块、材料节超分析子模块、后期材料预计成本分析子模块。

22.优选的,所述设备分析包括自有设备分析子模块和非自有设备分析子模块。

23.优选的,所述周转材包括自有周转材子模块和租赁周转材子模块。

24.优选的,所述机构及用户管理是根据企业管控实际,创建核算项目,开通各工程项目管理人员的账号,将所创建项目与项目人员进行授权关联。

25.优选的,所述工具菜单及角色管理是根据各工程项目人员分工,授予不同人员不同角色,确保各人员在既定权限下开展项目成本核算工作。

26.优选的,所述流程定义及工作流设置是结合企业管理特点,对审核流程及工作流程进行设置,使项目成本核算严格在设定流程及程序下开展。

27.优选的,所述基础信息输入包括项目数据导入和基础编码;所述项目数据导入包括:a.按照既定规则编制项目的主合同清单及劳务分包清单,一次性导入核算工具内,审核后为后续核算工作提供编码及数据基础;b.当项目经营管理过程中发生变更、签证时以工程量清单变更方式对主清单进行变更调整,做为调整清单结构及生成变更台账的数据源;c.创建项目的劳务分包商台账,该台账建立完成后,主要作用是在成本核算模块中劳务结算板块进行分包清单工程量拆分及预匹配至各分包商时,引用分包商信息;d.录入项目各类材料的预算单价,此处的预算单价为标后预算单价,主要是一次

性录入,在成本核算模块中的材料分析包括材料节超分析和后期材料成本预计中自动引用相关材料预算单价,减少多次录入的问题;e.创建项目的设备台账,该设备台账自动映射至成本核算模块中的设备分析板块;所述基础编码是根据惬意管控模式,结合电算化,编制的各类统一基础编码,主要起到一次性搭建统一的标准化编码库,为核算提供电算识别码,该部分编码有企业统一维护,工程项目运用,包括:a.建立核算材料编码,根据企业业务结构及核算梳理出核算材料编码,该编码自动映射至材料分析板块的材料总量计算、材料节超分析、后期剩余材料总量等套表中;b.建立混合材料及单材编码,根据企业业务类型搭建常规混合材料及单材编码,并将核算材料编码匹配至对应混合材料或单材下,该部分数据在成本核算模块中材料分析板块中计算各主合同清单混合材及单材时引用,并为之后计算各类核算材料总量起着关键支撑作用;c.建立周转材料编码,结合企业管控模式梳理常用周转材料核算编码,该编码供成本核算中周材分析中选择引用;d.建立劳务分包编码,做为劳务结算中控制识别分包总量等基础编码;e.建立间接费编码,严格按照财务核算科目编制对应的基础编码,在间接费分析中引用,且核算工具内置统一计算规则等,减少手动汇总等工作量;f.建立其他工程费编码,在成本核算中其他工程费中引用。

28.优选的,所述成本核算是根据工程项目管控实际,添加核算期次,在不同核算期次下进行编辑,编辑完成后进行审核上报,包括收入测算和成本测算。

29.所述收入测算包括形成工程盘点表、创建工程项目的变更台账、创建索赔、创建奖励罚款台账、创建材料调差台账,工程盘点表做为整个工程项目成本核算的主数据源头,其数据来源于基础信息模块中的合同清单信息,点击保存后系统自动获取各模块数据,通过编辑施工图增减、形象进度,批复计量等信息后点击保存;创建工程项目的变更台账,其变更名称、细目等来源于基础信息中的工程量清单变更中,各工程项目根据项目变更签证情况,维护各类数据后形成项目的白功能管理台账;创建索赔,各工程项目结合项目经营情况填报完善索赔台账,其中索赔台账中已批复索赔和剩余未批复可靠索赔自动映射至预计收入与成本表中;创建奖励罚款台账,各工程项目结合项目情况填报完善奖励罚款台账,其中的计量金额和剩余金额自动映射至预计收入与成本汇总表中;创建材料调差台账,各工程项目结合项目材料调差情况合理填报材差台账,其中的已批复和剩余可调差数据自动映射至预计收入与成本汇总表中。

30.所述成本核算类包括劳务结算、材料分析、设备分析、周转材、间接费、其他工程费、检验试验折旧等。

31.所述劳务结算是以上述步骤形成的工程盘点表为基础,按照拟定的分包模式及分包计划,做好各类劳务分包细目划分,劳务分包细目划分做到不漏项,不重复,根据划分的劳务分包细目,准确计算劳务分包工程量,并将劳务分包给工程量分解至各劳务分包单位,最终实现劳务分包费总量计算、累计结算量计算,剩余待结算量计算,劳务分包费价差分析结论;所述材料分析是以工程盘点表为基础,根据分包模式,做好各类混合料或单材量的计

算,再根据各类混合料施工配比、单材消耗指标,在合理预计材料损耗率的基础上,形成各类核算材料总用量,最终形成材料节超分析,后期材料成本,材料量差,材料价差分析结论;所述设备分析是结合工程项目策划、施工组织模式、分包模式、进度计划、设备租赁模式,编制机械设备需求计划,形成自有设备及租赁设备已结算及剩余成本;所述间接费是根据策划、组织机构设置、人员配置、人员进出场时间安排,以工程项目管理人员数量为基准,测算管理人员工资、社保、差旅费、福利费等,形成间接费已发生及剩余成本表;所述其他工程费是按照企业创建的其他工程费编码,测算已发生及剩余费用。

32.基于上述,本发明充分发挥了信息化的特点,将原有线下繁琐核算工作,通过模块化化、集成化的管理,平移至线上,有助于提升项目经营核算的准确性,有助于提高公司管控审核项目经营状况的时效性,有助于节约项目经营管理人员配置,降低项目管理人员工作量,有助于公司对各项目经营状况的准确把握,能有效减少公司对项目经营检查频次,使得公司经营管理人员能够投入更多时间在对项目基础管理工作,依法合规开展业务上的检查,有助于实现项目经营核算的规范化、标准化。

33.以上对本发明的较佳实施例进行了描述,需要指出的是,本发明并不局限于上述特定实施方式,其中未尽详细描述的设备和结构应该理解为用本领域中的普通方式予以实施;任何熟悉本领域的技术人员,在不脱离本发明技术方案范围情况下,依据本发明的技术实质对以上实施例所做的任何简单修改、等同变化及修饰,均仍属于本发明技术方案保护的范围内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。