1.本发明属于风险管理领域,尤其涉及一种贷款风险管理方法及装置。

背景技术:

2.随着社会的发展,贷款买房、贷款买车等行为越来越普遍,因此,银行或金融机构往往需要对贷款风险进行管理。

3.现有技术中,银行与金融机构管理贷款风险采用静态审批方式进行,如果过程中发现的风险不能及时进行管理,贷款风险管理能力弱、压降贷款不良率能力不足,具有一定的风险。

技术实现要素:

4.鉴于上述问题,本技术提出了贷款风险管理方法及装置,为了提升银行与金融机构的贷款风险管理能力,具体方案如下:

5.一种贷款风险管理方法,包括:

6.获取管理信息或风控算子信息,所述管理信息或风控算子信息包括设定关键字;

7.基于所述设定关键字,从客户信息和贷款信息中确定目标关键字;

8.确定与所述目标关键字对应的相近关键字;

9.基于所述目标关键字和所述相近关键字,确定贷款健康度分析报告;

10.发送消息至客户和交易员,以使所述客户和所述交易员在接收消息后查看所述贷款健康度分析报告。

11.可选的,所述基于所述设定关键字,从客户信息和贷款信息中确定目标关键字,包括:

12.基于所述设定关键字,从客户信息和贷款信息中抓取与所述设定关键字相关的信息;

13.基于各个所述设定关键字在所述设定关键字相关的信息中的词频,确定目标关键字,所述目标关键字为在所述设定关键字相关的信息中词频最高的设定关键字。

14.可选的,所述确定与所述目标关键字对应的相近关键字,包括:

15.获取贷款健康度模型,所述贷款健康度模型包括多个设定关键字,每个设定关键字至少对应一个相近关键字;

16.基于所述贷款健康度模型,确定与所述目标关键字对应的相近关键字。

17.可选的,所述基于目标关键字和所述相近关键字,确定贷款健康度分析报告,包括:

18.对所述目标关键字和所述相近关键字进行贷款风险识别和贷款健康度评估,得到贷款健康度和风险分析报告,并从所述相近关键字中筛选出现频率高的关键字;

19.基于所述贷款健康度、所述风险分析报告、所述目标关键字和所述出现频率高的关键字,确定贷款健康度分析报告。

20.可选的,所述发送消息至客户和交易员,以使所述客户和所述交易员在接收消息后查看所述贷款健康度分析报告,包括:

21.基于所述贷款健康度分析报告,确定风险告警通知内容;

22.将所述风险告警通知内容发送至客户和交易员,以使所述客户和所述交易员在接收所述风险告警通知内容之后查看所述贷款健康度分析报告。

23.一种贷款风险管理装置,包括:

24.获取单元,用于获取管理信息或风控算子信息,所述管理信息或风控算子信息包括设定关键字;

25.第一确定单元,用于基于所述设定关键字,从客户信息和贷款信息中确定目标关键字;

26.第二确定单元,用于确定与所述目标关键字对应的相近关键字;

27.第三确定单元,用于基于所述目标关键字和所述相近关键字,确定贷款健康度分析报告;

28.发送单元,用于发送消息至客户和交易员,以使所述客户和所述交易员在接收消息后查看所述贷款健康度分析报告。

29.可选的,所述第一确定单元,包括:

30.抓取子单元,用于基于所述设定关键字,从客户信息和贷款信息中抓取与所述设定关键字相关的信息;

31.第一确定子单元,用于基于各个所述设定关键字在所述设定关键字相关的信息中的词频,确定目标关键字,所述目标关键字为在所述设定关键字相关的信息中词频最高的设定关键字。

32.可选的,所述第二确定单元,包括:

33.获取子单元,用于获取贷款健康度模型,所述贷款健康度模型包括多个设定关键字,每个设定关键字至少对应一个相近关键字;

34.第二确定子单元,用于基于所述贷款健康度模型,确定与所述目标关键字对应的相近关键字。

35.可选的,所述第三确定单元,包括:

36.筛选子单元,用于对所述目标关键字和所述相近关键字进行贷款风险识别和贷款健康度评估,得到贷款健康度和风险分析报告,并从所述相近关键字中筛选出现频率高的关键字;

37.第三确定子单元,用于基于所述贷款健康度、所述风险分析报告、所述目标关键字和所述出现频率高的关键字,确定贷款健康度分析报告。

38.可选的,所述发送单元,包括:

39.第四确定子单元,用于基于所述贷款健康度分析报告,确定风险告警通知内容;

40.发送子单元,用于将所述风险告警通知内容发送至客户和交易员,以使所述客户和所述交易员在接收所述风险告警通知内容之后查看所述贷款健康度分析报告。

41.基于上述技术方案,本发明提供贷款风险管理方法和装置,在获取包括设定关键字的管理信息或风控算子信息之后,基于设定关键字,从客户信息和贷款信息中确定目标关键字,确定与目标关键字对应的相近关键字,基于目标关键字和相近关键字,确定贷款健

康度分析报告,对客户贷款风险进行了动态分析,发送消息至客户和交易员,以使客户和交易员在接收消息后查看贷款健康度分析报告,对过程中发现的风险通过发送消息及时对贷款风险进行管理,提升了银行与金融机构的贷款风险管理能力。

附图说明

42.通过阅读下文优选实施方式的详细描述,各种其他的优点和益处对于本领域普通技术人员将变得清楚明了。附图仅用于示出优选实施方式的目的,而并不认为是对本技术的限制。而且在整个附图中,用相同的参考符号表示相同的部件。在附图中:

43.图1为本技术实施例公开的一种贷款风险管理系统的结构示意图;

44.图2为本发明实施例提供的一种贷款风险管理方法的流程示意图;

45.图3为本发明公开的一种基于设定关键字,从客户信息和贷款信息中确定目标关键字的方法的流程示意图;

46.图4为本发明公开的一种确定与目标关键字对应的相近关键字的方法的流程示意图;

47.图5为本发明公开的一种基于目标关键字和相近关键字,确定贷款健康度分析报告的方法的流程示意图;

48.图6为本发明公开的一种发送消息至客户和交易员,以使客户和交易员在接收消息后查看贷款健康度分析报告的方法的流程示意图;

49.图7为本技术实施例公开的一种贷款风险管理装置的结构示意图。

具体实施方式

50.需要说明的是,本发明提供的智能撮合方法及装置可用于人工智能领域、区块链领域、分布式领域、云计算领域、大数据领域、物联网领域、移动互联领域、网络安全领域、芯片领域、虚拟现实领域、增强现实领域、全息技术领域、量子计算领域、量子通信领域、量子测量领域、数字孪生领域或金融领域。上述仅为示例,并不对本发明提供的智能撮合方法及装置的应用领域进行限定。

51.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

52.本发明的说明书和权利要求书及上述附图中的术语“第一”、“第二”等是用于区别类似的对象,而不必用于描述特定的顺序或先后次序。应该理解这样使用的术语在适当情况下可以互换,这仅仅是描述本发明的实施例中对相同属性的对象在描述时所采用的区分方式。此外,术语“包括”和“具有”以及他们的任何变形,意图在于覆盖不排他的包含,以便包含一系列单元的过程、方法、系统、产品或设备不必限于那些单元,而是可包括没有清楚地列出的或对于这些过程、方法、产品或设备固有的其它单元。

53.为了提升银行与金融机构的贷款风险管理能力,本发明提供了一种贷款风险管理方法,下面结合附图和具体实施方式对本发明提供的贷款风险管理方法作进一步详细的说明。

54.需要说明的是,本发明提供的智能撮合方法可以由贷款风险管理系统执行,为便于理解,在本技术中首先对贷款风险管理系统进行介绍。

55.请参阅附图1,图1为本发明实施例提供的一种贷款风险管理系统的结构示意图。贷款风险管理系统包括交互模块、与交互模块相连的客户信息模块、贷款管理模块和风险管理模块,与客户信息模块、贷款信息模块和和风险管理模块相连的rpa服务模块、与rpa服务模块、风险管理模块和贷款信息模块相连的三阶动态评估分析服务模块、与三阶动态评估分析服务模块相连的消息服务模块、与rpa服务模块和三阶动态评估分析服务模块相连的资源调度模块、与资源调度模块相连的基础资源调度模块。

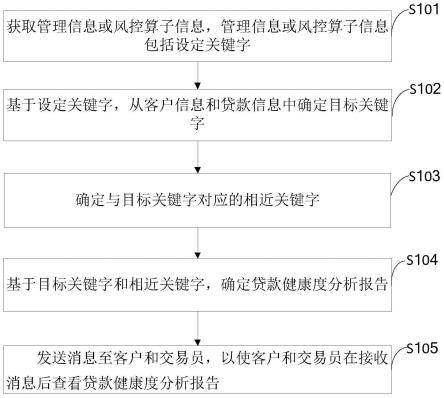

56.需要说明的是,基础设施资源模块通过资源调度模块为rpa服务模块和三阶动态评估分析服务模块提供相应基础资源、任务执行完成后回收资源,基础资源调度模块包括计算资源、存储资源和网络资源。

57.在本技术中,三阶动态评估分析服务模块将将贷前评估扩展到贷前、贷中、贷后三阶段进行贷款全生命周期的评估,弥补单一贷前评估的骗贷风险,此外,贷中、贷后的评估结果可用于后续贷款申请的评估依据,有效形成闭环管理鉴别优质贷款客户。

58.其中需要说明的是,贷前指贷款申请放款之前,贷中指贷款偿还过程中,贷后指贷款结清情况。

59.在上述实施例提供的智能撮合系统的基础上,对本发明实施例提供的智能撮合方法进行如下介绍:

60.请参阅附图2,图2为本发明实施例提供的一种贷款风险管理方法的流程示意图。该方法应用于贷款风险管理系统,该方法可以包括以下步骤:

61.步骤s101:获取管理信息或风控算子信息,管理信息或风控算子信息包括设定关键字。

62.在本步骤中,可以通过交互模块获取风险管理员录入的管理信息或风控算子信息,管理信息或风控算子信息包括设定关键字,并且风险管理员可以通过交互模块启动rpa服务模块和三阶动态评估分析服务模块。

63.需要说明的是,管理信息或风控算子信息包括设定关键字、贷款健康指标参数等。

64.步骤s102:基于设定关键字,从客户信息和贷款信息中确定目标关键字。

65.在本步骤中,可以由客户信息模块和贷款信息模块分别获取客户信息和贷款信息,由rpa服务模块基于抓取关键字,从客户信息和贷款信息中确定目标关键字,执行任务过程中若出现资源不足情况,则向资源调度模块提交资源申请,资源调度模块分配资源到位后,继续执行分析任务。

66.在本技术中,将从买方的需求信息和卖方的商品信息中确定的目标关键字按照指定的规范样式进行存储。

67.需要说明的是,目标关键字包括客户信息、贷款信息、交互信息等。

68.步骤s103:确定与目标关键字对应的相近关键字。

69.在本步骤中,可以由三阶动态评估分析服务模块确定与目标关键字对应的相近关键字,执行任务过程中若出现资源不足情况,则向资源调度模块提交资源申请,资源调度模块分配资源到位后,继续执行分析任务。

70.在本技术中,对存储的客户信息、贷款信息、交互信息等进行加工转换,之后确定

与目标关键字对应的相近关键字,具体将通过后面的实施例详细说明,此处不再展开描述。

71.步骤s104:基于目标关键字和相近关键字,确定贷款健康度分析报告。

72.在本步骤中,可以由三阶动态评估分析服务模块基于目标关键字和相近关键字,确定贷款健康度分析报告,执行任务过程中若出现资源不足情况,则向资源调度模块提交资源申请,资源调度模块分配资源到位后,继续执行分析任务。

73.在本技术中,基于目标关键字和相近关键字,结合贷款健康度模型算子确定潜在交易双方和智能撮合方案,具体将通过后面的实施例详细说明,此处不再展开描述。

74.步骤s105:发送消息至客户和交易员,以使客户和交易员在接收消息后查看贷款健康度分析报告。

75.在本步骤中,可以由消息服务模块发送消息至客户和交易员,以使客户和交易员在接收消息后查看贷款健康度分析报告。

76.综上所述,本发明提供贷款风险管理方法和装置,在获取包括设定关键字的管理信息或风控算子信息之后,基于设定关键字,从客户信息和贷款信息中确定目标关键字,确定与目标关键字对应的相近关键字,基于目标关键字和相近关键字,确定贷款健康度分析报告,对客户贷款风险进行了动态分析,发送消息至客户和交易员,以使客户和交易员在接收消息后查看贷款健康度分析报告,对过程中发现的风险通过发送消息及时对贷款风险进行管理,提升了银行与金融机构的贷款风险管理能力。

77.在上述本发明公开的实施例的基础上,在本发明的再一个实施例中,对步骤s102基于设定关键字,从客户信息和贷款信息中确定目标关键字的具体实现方式进行了详细说明。

78.作为一种可实施方式,请参阅附图3,为本发明公开的一种基于设定关键字,从客户信息和贷款信息中确定目标关键字的方法的流程示意图。该方法可以包括以下步骤:

79.步骤s201:基于设定关键字,从客户信息和贷款信息中抓取与设定关键字相关的信息。

80.在本步骤中,可以由三阶动态评估分析服务模块基于设定关键字,从客户信息和贷款信息中抓取与设定关键字相关的信息。

81.步骤s202:基于各个设定关键字在设定关键字相关的信息中的词频,确定目标关键字,目标关键字为在设定关键字相关的信息中词频最高的设定关键字。

82.在本步骤中,可以三阶动态评估分析服务模块基于各个设定关键字在设定关键字相关的信息中的词频,确定目标关键字,目标关键字为在设定关键字相关的信息中词频最高的设定关键字。

83.综上所述,本发明实施例提供的基于设定关键字,从设定关键字的相关信息中确定目标关键字的方法,通过筛选词频最高的关键字确定目标关键字,有利于得到最有效的关键字。

84.在上述本发明公开的实施例的基础上,在本发明的再一个实施例中,对步骤s103确定与目标关键字对应的相近关键字的具体实现方式进行了详细说明。

85.作为一种可实施方式,请参阅附图4,为本发明公开的一种确定与目标关键字对应的相近关键字的方法的流程示意图。该方法可以包括以下步骤:

86.步骤s301:获取贷款健康度模型,贷款健康度模型包括多个设定关键字,每个设定

关键字至少对应一个相近关键字。

87.在本步骤中,可以由三阶动态评估分析服务模块获取贷款健康度模型,贷款健康度模型包括多个设定关键字,每个设定关键字至少对应一个相近关键字。

88.需要说明的是,贷款健康度模型依照贷款风控业务规章制度管控方法进行设定关键字的关联。

89.步骤s302:基于贷款健康度模型,确定与目标关键字对应的相近关键字。

90.在本步骤中,可以由三阶动态评估分析服务模块基于贷款健康度模型,确定与目标关键字对应的相近关键字。

91.综上所述,本发明实施例提供的确定与目标关键字对应的相近关键字的方法,基于贷款健康度模型,确定与目标关键字对应的相近关键字,有利于得到更多的有效的关键字。

92.在上述本发明公开的实施例的基础上,在本发明的再一个实施例中,对步骤s104基于目标关键字和相近关键字,确定贷款健康度分析报告的具体实现方式进行了详细说明。

93.作为一种可实施方式,请参阅附图5,为本发明公开的一种基于目标关键字和相近关键字,确定贷款健康度分析报告的方法的流程示意图。该方法可以包括以下步骤:

94.步骤s401:对目标关键字和相近关键字进行贷款风险识别和贷款健康度评估,得到贷款健康度和风险分析报告,并从相近关键字中筛选出现频率高的关键字。

95.在本步骤中,可以由三阶动态评估分析服务模块对目标关键字和相近关键字进行贷款风险识别和贷款健康度评估,得到贷款健康度和风险分析报告,并从相近关键字中筛选出现频率高的关键字。

96.步骤s402:基于贷款健康度、风险分析报告、目标关键字和出现频率高的关键字,确定贷款健康度分析报告。

97.在本步骤中,可以由三阶动态评估分析服务模块基于贷款健康度、风险分析报告、目标关键字和出现频率高的关键字,确定贷款健康度分析报告。

98.综上所述,本发明实施例提供的基于目标关键字和相近关键字,确定贷款健康度分析报告的方法,通过统计目标关键字和相近关键字出现频度,得到高频风险关键字,可以使得贷款健康度分析报告能更好地提升银行与金融机构的贷款风险管理能力。

99.在上述本发明公开的实施例的基础上,在本发明的再一个实施例中,对步骤s105发送消息至客户和交易员,以使客户和交易员在接收消息后查看贷款健康度分析报告的具体实现方式进行了详细说明。

100.作为一种可实施方式,请参阅附图6,为本发明公开的一种发送消息至客户和交易员,以使客户和交易员在接收消息后查看贷款健康度分析报告的方法的流程示意图。该方法可以包括以下步骤:

101.步骤s501:基于贷款健康度分析报告,确定风险告警通知内容。

102.在本步骤中,可以由三阶动态评估分析服务模块基于贷款健康度分析报告,确定风险告警通知内容。

103.步骤s502:将风险告警通知内容发送至客户和交易员,以使客户和交易员在接收风险告警通知内容之后查看贷款健康度分析报告。

104.在本步骤中,可以由消息服务模块将风险告警通知内容发送至客户和交易员,以使客户和交易员在接收风险告警通知内容之后查看贷款健康度分析报告。

105.综上所述,本发明实施例提供的发送消息至客户和交易员,以使客户和交易员在接收消息后查看贷款健康度分析报告的方法,通过风险告警通知内容,可以客户和交易员更快速地从贷款健康度分析报告发现贷款风险。

106.请参阅附图7,图7为本技术实施例公开的一种贷款风险管理装置的结构示意图,所述贷款风险管理装置应用于贷款风险管理系统中,贷款风险管理系统包括交互模块、与交互模块相连的客户信息模块、贷款管理模块和风险管理模块,与客户信息模块、贷款信息模块和和风险管理模块相连的rpa服务模块、与rpa服务模块、风险管理模块和贷款信息模块相连的三阶动态评估分析服务模块、与三阶动态评估分析服务模块相连的消息服务模块、与rpa服务模块和三阶动态评估分析服务模块相连的资源调度模块、与资源调度模块相连的基础资源调度模块,该装置可以包括:

107.获取单元11,用于获取管理信息或风控算子信息,所述管理信息或风控算子信息包括设定关键字。

108.第一确定单元12,用于基于所述设定关键字,从客户信息和贷款信息中确定目标关键字。

109.第二确定单元13,用于确定与所述目标关键字对应的相近关键字。

110.第三确定单元14,用于基于所述目标关键字和所述相近关键字,确定贷款健康度分析报告。

111.发送单元15,用于发送消息至客户和交易员,以使所述客户和所述交易员在接收消息后查看所述贷款健康度分析报告。

112.作为一种可实施方式,所述第一确定单元12,包括:

113.抓取子单元,用于基于所述设定关键字,从客户信息和贷款信息中抓取与所述设定关键字相关的信息。

114.第一确定子单元,用于基于各个所述设定关键字在所述设定关键字相关的信息中的词频,确定目标关键字,所述目标关键字为在所述设定关键字相关的信息中词频最高的设定关键字。

115.作为一种可实施方式,所述第二确定单元13,包括:

116.获取子单元,用于获取贷款健康度模型,所述贷款健康度模型包括多个设定关键字,每个设定关键字至少对应一个相近关键字。

117.第二确定子单元,用于基于所述贷款健康度模型,确定与所述目标关键字对应的相近关键字。

118.作为一种可实施方式,所述第三确定单元14,包括:

119.筛选子单元,用于对所述目标关键字和所述相近关键字进行贷款风险识别和贷款健康度评估,得到贷款健康度和风险分析报告,并从所述相近关键字中筛选出现频率高的关键字。

120.第三确定子单元,用于基于所述贷款健康度、所述风险分析报告、所述目标关键字和所述出现频率高的关键字,确定贷款健康度分析报告。

121.作为一种可实施方式,所述发送单元15,包括:

122.第四确定子单元,用于基于所述贷款健康度分析报告,确定风险告警通知内容。

123.发送子单元,用于将所述风险告警通知内容发送至客户和交易员,以使所述客户和所述交易员在接收所述风险告警通知内容之后查看所述贷款健康度分析报告。

124.本说明书中各个实施例采用递进的方式描述,每个实施例重点说明的都是与其他实施例的不同之处,各个实施例之间相同相似部分互相参见即可。对于实施例公开的装置而言,由于其与实施例公开的方法相对应,所以描述的比较简单,相关之处参见方法部分说明即可。

125.另外需说明的是,以上所描述的装置实施例仅仅是示意性的,其中所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部模块来实现本实施例方案的目的。另外,本发明提供的装置实施例附图中,模块之间的连接关系表示它们之间具有通信连接,具体可以实现为一条或多条通信总线或信号线。本领域普通技术人员在不付出创造性劳动的情况下,即可以理解并实施。

126.通过以上的实施方式的描述,所属领域的技术人员可以清楚地了解到本发明可借助软件加必需的通用硬件的方式来实现,当然也可以通过专用硬件包括专用集成电路、专用cpu、专用存储器、专用元器件等来实现。一般情况下,凡由计算机程序完成的功能都可以很容易地用相应的硬件来实现,而且,用来实现同一功能的具体硬件结构也可以是多种多样的,例如模拟电路、数字电路或专用电路等。但是,对本发明而言更多情况下软件程序实现是更佳的实施方式。基于这样的理解,本发明的技术方案本质上或者说对现有技术做出贡献的部分可以以软件产品的形式体现出来,该计算机软件产品存储在可读取的存储介质中,如计算机的软盘,u盘、移动硬盘、只读存储器(rom,read-only memory)、随机存取存储器(ram,random access memory)、磁碟或者光盘等,包括若干指令用以使得一台计算机设备(可以是个人计算机,服务器,或者网络设备等)执行本发明各个实施例所述的方法。

127.综上所述,以上实施例仅用以说明本发明的技术方案,而非对其限制。尽管参照上述实施例对本发明进行了详细的说明,本领域的普通技术人员应当理解:其依然可以对上述各实施例所记载的技术方案进行修改,或者对其中部分技术特征进行等同替换。而这些修改或者替换,并不使相应技术方案的本质脱离本发明各实施例技术方案的精神和范围。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。