1.本发明涉及计算机数据处理技术领域,尤其涉及一种银行产品推荐方法和装置。

背景技术:

2.本部分旨在为权利要求书中陈述的本发明的实施方式提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

3.目前在银行网点,广告投放形式单一,主要是一直在重复循环的播放单一广告,效率低下。

4.对于银行来说,广告投放不仅要考虑广告投放和客户的精准匹配,还要考虑可能存在的一系列风险,比如低效的广告投放导致的客户流失风险。

5.因此,如何提供一种新的方案,其能够解决上述技术问题是本领域亟待解决的技术难题。

技术实现要素:

6.本发明实施例提供一种银行产品推荐方法,可以在有效的控制风险的前提下,解决银行网点的现有技术中广告投放存在的精准化低的技术问题,该方法包括:

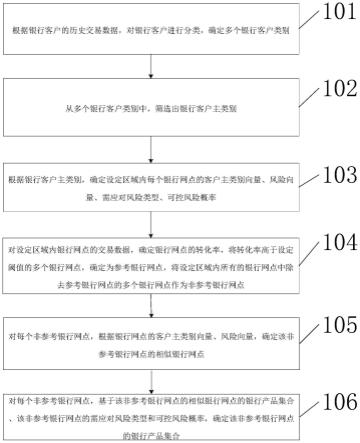

7.根据银行客户的历史交易数据,对银行客户进行分类,确定多个银行客户类别;

8.从多个银行客户类别中,筛选出银行客户主类别;

9.根据银行客户主类别,确定设定区域内每个银行网点的客户主类别向量、风险向量、需应对风险类型、可控风险概率;

10.对设定区域内银行网点的交易数据,确定银行网点的转化率,将转化率高于设定阈值的多个银行网点,确定为参考银行网点,将设定区域内所有的银行网点中除去参考银行网点的多个银行网点作为非参考银行网点;

11.对每个非参考银行网点,根据银行网点的客户主类别向量、风险向量,确定该非参考银行网点的相似银行网点;

12.对每个非参考银行网点,基于该非参考银行网点的相似银行网点的银行产品集合、该非参考银行网点的需应对风险类型和可控风险概率,确定该非参考银行网点的银行产品集合。

13.本发明实施例还提供一种银行产品推荐装置,包括:

14.银行客户类别确定模块,用于根据银行客户的历史交易数据,对银行客户进行分类,确定多个银行客户类别;

15.银行客户主类别筛选模块,用于从多个银行客户类别中,筛选出银行客户主类别;

16.银行网点风险识别模块,用于根据银行客户主类别,确定设定区域内每个银行网点的客户主类别向量、风险向量、需应对风险类型、可控风险概率;

17.非参考银行网点确定模块,用于对设定区域内银行网点的交易数据,确定银行网点的转化率,将转化率高于设定阈值的多个银行网点,确定为参考银行网点,将设定区域内

所有的银行网点中除去参考银行网点的多个银行网点作为非参考银行网点;

18.相似银行网点确定模块,用于对每个非参考银行网点,根据银行网点的客户主类别向量、风险向量,确定该非参考银行网点的相似银行网点;

19.银行产品集合确定模块,用于对每个非参考银行网点,基于该非参考银行网点的相似银行网点的银行产品集合、该非参考银行网点的需应对风险类型和可控风险概率,确定该非参考银行网点的银行产品集合。

20.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述一种银行产品推荐方法。

21.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述一种银行产品推荐方法。

22.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述一种银行产品推荐方法。

23.本发明实施例提供的一种银行产品推荐方法和装置,包括:根据银行客户的历史交易数据,对银行客户进行分类,确定多个银行客户类别;从多个银行客户类别中,筛选出银行客户主类别;根据银行客户主类别,确定设定区域内每个银行网点的客户主类别向量、风险向量、需应对风险类型、可控风险概率;对设定区域内银行网点的交易数据,确定银行网点的转化率,将转化率高于设定阈值的多个银行网点,确定为参考银行网点,将设定区域内所有的银行网点中除去参考银行网点的多个银行网点作为非参考银行网点;对每个非参考银行网点,根据银行网点的客户主类别向量、风险向量,确定该非参考银行网点的相似银行网点;对每个非参考银行网点,基于该非参考银行网点的相似银行网点的银行产品集合、该非参考银行网点的需应对风险类型和可控风险概率,确定该非参考银行网点的银行产品集合。本发明实施例可以有效的控制银行风险的发生,同时能有效的挖掘客户的潜在需求,解决银行网点的现有技术中广告投放存在的精准度低和风险不确定的技术问题。

附图说明

24.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

25.图1为本发明实施例一种银行产品推荐方法示意图。

26.图2为本发明实施例一种银行产品推荐方法的银行客户主类别筛选过程示意图。

27.图3为本发明实施例一种银行产品推荐方法的风险识别过程示意图。

28.图4为本发明实施例一种银行产品推荐方法的另一种风险识别过程示意图。

29.图5为运行本发明实施的一种银行产品推荐方法的计算机设备示意图。

30.图6为本发明实施例一种银行产品推荐装置示意图。

具体实施方式

31.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发

明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

32.本发明属于金融领域的数据处理。图1为本发明实施例一种银行产品推荐方法示意图,如图1所示,本发明实施例提供一种银行产品推荐方法,可以在有效的控制风险的前提下,解决银行网点的现有技术中广告投放存在的精准化低的技术问题,该方法包括:

33.步骤101:根据银行客户的历史交易数据,对银行客户进行分类,确定多个银行客户类别;

34.步骤102:从多个银行客户类别中,筛选出银行客户主类别;

35.步骤103:根据银行客户主类别,确定设定区域内每个银行网点的客户主类别向量、风险向量、需应对风险类型、可控风险概率;

36.步骤104:对设定区域内银行网点的交易数据,确定银行网点的转化率,将转化率高于设定阈值的多个银行网点,确定为参考银行网点,将设定区域内所有的银行网点中除去参考银行网点的多个银行网点作为非参考银行网点;

37.步骤105:对每个非参考银行网点,根据银行网点的客户主类别向量、风险向量,确定该非参考银行网点的相似银行网点;

38.步骤106:对每个非参考银行网点,基于该非参考银行网点的相似银行网点的银行产品集合、该非参考银行网点的需应对风险类型和可控风险概率,确定该非参考银行网点的银行产品集合。

39.本发明实施例提供的一种银行产品推荐方法,包括:根据银行客户的历史交易数据,对银行客户进行分类,确定多个银行客户类别;从多个银行客户类别中,筛选出银行客户主类别;根据银行客户主类别,确定设定区域内每个银行网点的客户主类别向量、风险向量、需应对风险类型、可控风险概率;对设定区域内银行网点的交易数据,确定银行网点的转化率,将转化率高于设定阈值的多个银行网点,确定为参考银行网点,将设定区域内所有的银行网点中除去参考银行网点的多个银行网点作为非参考银行网点;对每个非参考银行网点,根据银行网点的客户主类别向量、风险向量,确定该非参考银行网点的相似银行网点;对每个非参考银行网点,基于该非参考银行网点的相似银行网点的银行产品集合、该非参考银行网点的需应对风险类型和可控风险概率,确定该非参考银行网点的银行产品集合。本发明实施例可以有效的控制银行风险的发生,同时能有效的挖掘客户的潜在需求,解决银行网点的现有技术中广告投放存在的精准度低和风险不确定的技术问题。

40.具体实施本发明实施例提供的一种银行产品推荐方法时,在一个实施例中,包括:

41.根据银行客户的历史交易数据,对银行客户进行分类,确定多个银行客户类别;

42.从多个银行客户类别中,筛选出银行客户主类别;

43.根据银行客户主类别,确定设定区域内每个银行网点的客户主类别向量、风险向量、需应对风险类型、可控风险概率;

44.对设定区域内银行网点的交易数据,确定银行网点的转化率,将转化率高于设定阈值的多个银行网点,确定为参考银行网点,将设定区域内所有的银行网点中除去参考银行网点的多个银行网点作为非参考银行网点;

45.对每个非参考银行网点,根据银行网点的客户主类别向量、风险向量,确定该非参考银行网点的相似银行网点;

46.对每个非参考银行网点,基于该非参考银行网点的相似银行网点的银行产品集合、该非参考银行网点的需应对风险类型和可控风险概率,确定该非参考银行网点的银行产品集合。

47.在一实施例中,根据银行客户的历史交易数据,对银行客户进行分类,确定多个银行客户类别,包括:

48.对于每个银行客户,根据该银行客户的历史交易数据,确定该银行客户对应各个交易类别的交易数量;

49.确定银行客户的距离函数,该距离函数的自变量是任何两个银行客户,对应的函数值是该两个银行客户的距离,具体为:其中,n1(i)和n2(i)分别是该两个银行客户在第i个交易类别的交易数量,l是银行的所有交易类别的数量;

50.基于银行客户对应的距离函数,选取聚类算法对银行客户进行聚类,获得多个银行客户类别;

51.对于上述获得的每一银行客户类别,确定该银行客户类别的集中指标是否大于设定阈值,如果不大于,则继续对该银行客户类别进行聚类,直至新生成的每一银行客户类别的集中指标大于设定阈值。

52.其中一个银行客户类别的集中指标按照如下方式确定:对于该银行客户类别的每一银行客户,将该银行客户的交易数量最大的交易类别确定为该银行客户的的主要交易类别;确定在该银行客户类别的所有客户中,各个主要交易类别对应的客户数占比,将客户数占比的最大值确定为该银行客户类别的集中指标。

53.图2为本发明实施例一种银行产品推荐方法的银行客户主类别筛选过程示意图,如图2所示,具体实施本发明实施例提供的一种银行产品推荐方法时,在一个实施例中,从多个银行客户类别中,筛选出银行客户主类别,包括:

54.步骤201:按照包含的客户数量由多到少的顺序对多个银行客户类别进行排序;确定每个银行客户类别与排序中的下一个银行客户类别的客户数量的差,将该差确定为该银行客户类别的客户数量差距值;

55.步骤202:将对应的客户数量差距值最大的银行客户类别确定为临界客户类别;

56.步骤203:将包含的客户数量大于等于所述临界客户类别包含的客户数量的银行客户类别确定为第一银行客户类别;将包含的客户数量小于所述临界客户类别包含的客户数量的银行客户类别确定为第二银行客户类别;

57.步骤204:将所有的第一银行客户类别的客户数量与所有的第二银行客户类别的客户数量的比值确定为客户数量比,将所有的第一银行客户类别的所有客户的所有交易量与所有的第二银行客户类别的所有客户的所有交易量的比值确定为交易比;

58.步骤205:如果客户数量比大于1,且交易比大于客户比,则将第一银行客户类别确定为银行客户主类别;否则将所有银行客户类别确定为银行客户主类别。

59.在一实施例中,步骤202当对应的客户数量差距值最大的银行客户类别的个数大于1时,可以从对应的客户数量差距值最大的银行客户类别中,选取出对应的客户数量最大的银行客户类别,将该银行客户类别确定为临界客户类别。

60.图3为本发明实施例一种银行产品推荐方法的风险识别过程示意图,如图3所示,

具体实施本发明实施例提供的一种银行产品推荐方法时,在一个实施例中,根据银行客户主类别,确定设定区域内每个银行网点的客户主类别向量、风险向量、需应对风险类型、可控风险概率,包括:

61.步骤301:对于设定区域内每个银行网点,获取该银行网点的历史客户集合,确定该历史客户集合中每个历史客户归属的银行客户类别;确定该银行网点对应的客户主类别向量;其中,该银行网点对应的客户主类别向量的每个分量和各个银行客户主类别一一对应,该客户主类别向量的每个分量的值等于该银行网点的历史客户集合中归属于该分量对应的银行客户主类别的客户数量;

62.步骤302:对于设定区域内每个银行网点,依据该银行网点的历史交易数据,确定该银行网点的历史交易数据中各个风险类型对应的系数;将对应的系数大于设定阈值的风险类型作为该银行网点的需应对风险类型;确定该银行网点对应的风险向量;其中,该银行网点对应的风险向量的每个分量和银行的风险类型一一对应,对于该风险向量的每个分量,如果该分量对应的风险类型是该银行网点的需应对风险类型,将该分量的值设置为该银行网点的历史交易数据中该分量对应的风险类型对应的系数,否则将该分量的值设置为0;

63.步骤303:对于设定区域内每个银行网点,将对应的系数小于等于设定阈值的多个风险类型作为该银行网点可以应对的风险类型;从该银行网点可以应对的多个风险类型对应的多个风险概率中选取出最大风险概率,将该最大风险概率作为该银行网点的可控风险概率;

64.步骤304:将可以应对的多个风险类型对应的多个风险概率中,最大风险概率,作为该银行网点的风险概率。

65.实施例中,对于银行网点风险识别过程,对于设定区域内每个银行网点,依据该银行网点的历史交易数据,确定该银行网点的历史交易数据中各个风险类型对应的系数。具体为:

66.将该银行网点a在该对应的时间范围的每一天对应各个风险类型的系数确定为该银行网点a对应该各个风险类型的样本;

67.当该银行网点a的历史交易数据对应的时间范围包含的天数小于第一阈值时,计算该银行网点a和其他银行网点的距离(比如参考步骤401的客户类别距离),选取合适的指定阈值,使得和该银行网点a的距离小于指定阈值的多个银行网点满足条件:该多个银行网点的所有银行网点对应的天数与该银行网点a的历史交易数据对应的时间范围包含的天数的总和大于第一阈值,将和该银行网点a的距离小于指定阈值的多个银行网点确定为该银行网点a对应的多个银行网点,其中,每个银行网点b对应的时间范围确定为该银行网点b的历史交易数据对应的时间范围,将银行网点b对应的天数确定为银行网点b对应的时间范围包含的天数;

68.对于该银行网点a对应的每个银行网点c,将该银行网点c在该银行网点c对应的时间范围的每一天对应各个风险类型的系数确定为该银行网点a对应该各个风险类型的样本;

69.对于每一风险类型,将该银行网点a的历史交易数据中该风险类型对应的系数确定为该银行网点a对应该风险类型的所有样本的均值。

70.其中,银行网点在每天对应各个风险类型的系数确定为该银行网点在该每天的历史交易数据中涉及该各个风险类型的交易数据的比例。

71.上述第一阈值可以为:其中σ是该银行网点的历史交易数据中各个风险类型对应的系数满足的概率分布的方差的最大值,ε是可以接受的系数误差,p是可以接受的系数误差大于ε的概率。σ可以按照如下方法获得:1.对于每种风险类型,基于该银行网点a在该银行网点a对应的时间范围的每一天对应该风险类型的系数,确定该银行网点a对应该风险类型的方差;2.将σ设置为该银行网点a对应所有风险类型的方差的最大值。

72.图4为本发明实施例一种银行产品推荐方法的一种确定相似银行网点的过程,具体实施本发明实施例提供的一种银行产品推荐方法时,在一个实施例中,对每个非参考银行网点,根据银行网点的客户主类别向量、风险向量,确定该非参考银行网点的相似银行网点,包括:

73.步骤401:对每个参考银行网点,计算该参考银行网点的客户主类别向量与该非参考银行网点的客户主类别向量的距离值,作为该参考银行网点与该非参考银行网点的客户类别距离;

74.步骤402:对每个参考银行网点,计算该参考银行网点的风险向量与该非参考银行网点的风险向量的距离值,作为该参考银行网点与该非参考银行网点的风险距离;

75.步骤403:对每个参考银行网点,根据该参考银行网点与该非参考银行网点的客户类别距离和风险距离,确定该参考银行网点与该非参考银行网点的距离;

76.步骤404:从所有参考银行网点中,选取出与该非参考银行网点的距离最小的参考银行网点,作为该非参考银行网点的相似银行网点。

77.步骤403的一实施例中,将该参考银行网点与该非参考银行网点的客户类别距离除以该两个银行网点的总客户数后,再加上该参考银行网点与该非参考银行网点的风险距离,确定为该参考银行网点与该非参考银行网点的距离。

78.具体实施本发明实施例提供的一种银行产品推荐方法时,在另一个实施例中,对每个非参考银行网点,根据银行网点的客户主类别向量、风险向量,确定该非参考银行网点的相似银行网点,包括:

79.对于每一个参考银行网点,确定该参考银行网点的风险向量与该非参考银行网点的风险向量的距离值,将该距离值确定为该参考银行网点和该非参考银行网点的风险距离;

80.对于每一个参考银行网点,确定该参考银行网点的客户主类别向量与该非参考银行网点的客户主类别向量的距离值,将该距离值确定为该参考银行网点和该非参考银行网点的客户类别距离;

81.依据风险距离和客户类别距离,确定参考银行网点的偏序;其中,对于任何两个参考银行网点,如果该两个参考银行网点的第一参考银行网点和该非参考银行网点的风险距离小于等于该两个参考银行网点的第二参考银行网点和该非参考银行网点的风险距离,且该第一参考银行网点和该非参考银行网点的客户类别距离小于等于该第二参考银行网点和该非参考银行网点的客户类别距离,则确定该第一参考银行网点近于该第二参考银行网点;

82.依据参考银行网点的偏序,确定参考银行网点中的极大参考银行网点;其中,极大参考银行网点是该偏序的极大元素;

83.将该极大参考银行网点确定为该非参考银行网点的相似银行网点。

84.需要说明的是,偏序的极大元素就是在偏序对应的集合中,不存在其他元素近于该极大元素。

85.在一实施例中,依据参考银行网点的偏序,确定参考银行网点中的极大参考银行网点,包括:

86.将的每个参考银行网点对应的偏序极大值初始化为可能,以及对应的偏序比较值初始化为是;

87.依次对每个参考银行网点执行如下步骤,直到对所有参考银行网点都执行完如下步骤:

88.依次对于每个参考银行网点,如果该参考银行网点对应的偏序极大值是可能,则从所有参考银行网点中选取出对应的偏序比较值为是的多个参考银行网点(除该参考银行网点之外),然后将该参考银行网点对应的待偏序比较参考银行网点确定为该多个参考银行网点;如果该参考银行网点对应的偏序极大值不是可能,则将该参考银行网点对应的待偏序比较参考银行网点确定为空;

89.依次选取该参考银行网点对应的每个待偏序比较参考银行网点,如果该参考银行网点近于该待偏序比较参考银行网点,则将该待偏序比较参考银行网点对应的偏序极大值设置为否,并将该待偏序比较参考银行网点确定为该参考银行网点的次要参考银行网点;如果该待偏序比较参考银行网点近于该参考银行网点,则将该参考银行网点对应的偏序极大值设置为否;否则,两个参考银行网点对应的偏序极大值保持不变;

90.如果在依次比较该参考银行网点和对应的每个待偏序比较参考银行网点后,该参考银行网点对应的偏序极大值仍然是可能,则将该参考银行网点确定为参考银行网点中的极大参考银行网点,并且将该极大参考银行网点的每个次要参考银行网点的偏序比较值更新为否。

91.具体实施本发明实施例提供的一种银行产品推荐方法时,在一个实施例中,对每个非参考银行网点,基于该非参考银行网点的相似银行网点的银行产品集合、该非参考银行网点的需应对风险类型和可控风险概率,确定该非参考银行网点的银行产品集合,包括:

92.对于该非参考银行网点的相似银行网点的银行产品集合中的每个银行产品,如果不是非参考网点的银行产品,则依据该银行产品的风险、该非参考银行网点的需应对风险类型和可控风险概率,确定其是否添加到该非参考银行网点的银行产品集合中。

93.具体实施本发明实施例提供的一种银行产品推荐方法时,在一个实施例中,依据该银行产品的风险、该非参考银行网点的需应对风险类型和可控风险概率,确定其是否添加到该非参考银行网点的银行产品集合中,包括:

94.获取该银行产品的交易数据,确定该银行产品的风险类型以及该银行产品关于每个风险类型的系数;

95.确定第一条件为该银行产品关于该非参考银行网点的每个需应对风险类型的系数是否都小于阈值,以及确定第二条件为该银行产品关于除该非参考银行网点的需应对风险类型之外的其他风险类型的系数是否都小于该非参考银行网点的可控风险概率;

96.如果该第一条件和第二条件两个条件都满足,则将该银行产品添加到该非参考银行网点的银行产品集合中。

97.具体实施本发明实施例提供的一种银行产品推荐方法时,在一个实施例中,依据该银行产品的风险和该非参考银行网点的可控风险概率,确定其是否添加到该非参考银行网点的银行产品集合中,包括:

98.获取该银行产品的交易数据,确定该银行产品的风险类型以及该银行产品关于每个风险类型的系数;

99.确定该该银行产品对应的风险向量;其中,该该银行产品对应的风险向量的每个分量和银行的风险类型一一对应,并且该银行产品的风险向量和该非参考银行网点的风险向量在同一分量对应的风险类型是一致的,该风险向量的每个分量的值设置为该银行产品关于该分量对应的风险类型对应的系数;

100.计算该银行产品的风险向量与非参考银行网点的风险向量的差;

101.如果该差的任何一个分量的绝对值大于设定的系数阈值,则不将该银行产品添加到该非参考银行网点的银行产品集合中。

102.图5为运行本发明实施的一种银行产品推荐方法的计算机设备示意图,如图5所示,本发明实施例还提供一种计算机设备500,包括存储器510、处理器520及存储在存储器上并可在处理器上运行的计算机程序530,所述处理器执行所述计算机程序时实现上述一种银行产品推荐方法。

103.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述一种银行产品推荐方法。

104.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述一种银行产品推荐方法。

105.本发明实施例中还提供了一种银行产品推荐装置,如下面的实施例所述。由于该装置解决问题的原理与一种银行产品推荐方法相似,因此该装置的实施可以参见一种银行产品推荐方法的实施,重复之处不再赘述。

106.图6为本发明实施例一种银行产品推荐装置示意图,如图6所示,本发明实施例还提供一种银行产品推荐装置。

107.具体实施本发明实施例提供的一种银行产品推荐装置时,在一个实施例中,包括:

108.银行客户类别确定模块601,用于根据银行客户的历史交易数据,对银行客户进行分类,确定多个银行客户类别;

109.银行客户主类别筛选模块602,用于从多个银行客户类别中,筛选出银行客户主类别;

110.银行网点风险识别模块603,用于根据银行客户主类别,确定设定区域内每个银行网点的客户主类别向量、风险向量、需应对风险类型、可控风险概率;

111.非参考银行网点确定模块604,用于对设定区域内银行网点的交易数据,确定银行网点的转化率,将转化率高于设定阈值的多个银行网点,确定为参考银行网点,将设定区域内所有的银行网点中除去参考银行网点的多个银行网点作为非参考银行网点;

112.相似银行网点确定模块605,用于对每个非参考银行网点,根据银行网点的客户主类别向量、风险向量,确定该非参考银行网点的相似银行网点;

113.银行产品集合确定模块606,用于对每个非参考银行网点,基于该非参考银行网点的相似银行网点的银行产品集合、该非参考银行网点的需应对风险类型和可控风险概率,确定该非参考银行网点的银行产品集合。

114.具体实施本发明实施例提供的一种银行产品推荐装置时,在一个实施例中,银行客户主类别筛选模块,具体用于:

115.按照包含的客户数量由多到少的顺序对多个银行客户类别进行排序;确定每个银行客户类别与排序中的下一个银行客户类别的客户数量的差,将该差确定为该银行客户类别的客户数量差距值;

116.将对应的客户数量差距值最大的银行客户类别确定为临界客户类别;

117.将包含的客户数量大于等于所述临界客户类别包含的客户数量的银行客户类别确定为第一银行客户类别;将包含的客户数量小于所述临界客户类别包含的客户数量的银行客户类别确定为第二银行客户类别;

118.将所有的第一银行客户类别的客户数量与所有的第二银行客户类别的客户数量的比值确定为客户数量比,将所有的第一银行客户类别的所有客户的所有交易量与所有的第二银行客户类别的所有客户的所有交易量的比值确定为交易比;

119.如果客户数量比大于1,且交易比大于客户比,则将第一银行客户类别确定为银行客户主类别;否则将所有银行客户类别确定为银行客户主类别。

120.具体实施本发明实施例提供的一种银行产品推荐装置时,在一个实施例中,银行网点风险识别模块,具体用于:

121.对于设定区域内每个银行网点,获取该银行网点的历史客户集合,确定该历史客户集合中每个历史客户归属的银行客户类别;确定该银行网点对应的客户主类别向量;其中,该银行网点对应的客户主类别向量的每个分量和各个银行客户主类别一一对应,该客户主类别向量的每个分量的值等于该银行网点的历史客户集合中归属于该分量对应的银行客户主类别的客户数量;

122.对于设定区域内每个银行网点,依据该银行网点的历史交易数据,确定该银行网点的历史交易数据中各个风险类型对应的系数;将对应的系数大于设定阈值的风险类型作为该银行网点的需应对风险类型;确定该银行网点对应的风险向量;其中,该银行网点对应的风险向量的每个分量和银行的风险类型一一对应,对于该风险向量的每个分量,如果该分量对应的风险类型是该银行网点的需应对风险类型,将该分量的值设置为该银行网点的历史交易数据中该分量对应的风险类型对应的系数,否则将该分量的值设置为0;

123.对于设定区域内每个银行网点,将对应的系数小于等于设定阈值的多个风险类型作为该银行网点可以应对的风险类型;从该银行网点可以应对的多个风险类型对应的多个风险概率中选取出最大风险概率,将该最大风险概率作为该银行网点的可控风险概率;

124.将可以应对的多个风险类型对应的多个风险概率中,最大风险概率,作为该银行网点的风险概率。

125.具体实施本发明实施例提供的一种银行产品推荐装置时,在一个实施例中,相似银行网点确定模块,具体用于:

126.对每个参考银行网点,计算该参考银行网点的客户主类别向量与该非参考银行网点的客户主类别向量的距离值,作为该参考银行网点与该非参考银行网点的客户类别距

离;

127.对每个参考银行网点,计算该参考银行网点的风险向量与该非参考银行网点的风险向量的距离值,作为该参考银行网点与该非参考银行网点的风险距离;

128.对每个参考银行网点,根据该参考银行网点与该非参考银行网点的客户类别距离和风险距离,确定该参考银行网点与该非参考银行网点的距离;

129.从所有参考银行网点中,选取出与该非参考银行网点的距离最小的参考银行网点,作为该非参考银行网点的相似银行网点。

130.具体实施本发明实施例提供的一种银行产品推荐装置时,在一个实施例中,相似银行网点确定模块,具体用于:

131.对于每一个参考银行网点,确定该参考银行网点的风险向量与该非参考银行网点的风险向量的距离值,将该距离值确定为该参考银行网点和该非参考银行网点的风险距离;

132.对于每一个参考银行网点,确定该参考银行网点的客户主类别向量与该非参考银行网点的客户主类别向量的距离值,将该距离值确定为该参考银行网点和该非参考银行网点的客户类别距离;

133.依据风险距离和客户类别距离,确定参考银行网点的偏序;其中,对于任何两个参考银行网点,如果该两个参考银行网点的第一参考银行网点和该非参考银行网点的风险距离小于等于该两个参考银行网点的第二参考银行网点和该非参考银行网点的风险距离,且该第一参考银行网点和该非参考银行网点的客户类别距离小于等于该第二参考银行网点和该非参考银行网点的客户类别距离,则确定该第一参考银行网点近于该第二参考银行网点;

134.依据参考银行网点的偏序,确定参考银行网点中的极大参考银行网点;其中,极大参考银行网点是该偏序的极大元素;

135.将该极大参考银行网点确定为该非参考银行网点的相似银行网点。

136.具体实施本发明实施例提供的一种银行产品推荐装置时,在一个实施例中,银行产品集合确定模块,具体用于:

137.对于该非参考银行网点的相似银行网点的银行产品集合中的每个银行产品,如果不是非参考网点的银行产品,则依据该银行产品的风险、该非参考银行网点的需应对风险类型和可控风险概率,确定其是否添加到该非参考银行网点的银行产品集合中。

138.具体实施本发明实施例提供的一种银行产品推荐装置时,在一个实施例中,银行产品集合确定模块,还用于:

139.获取该银行产品的交易数据,确定该银行产品的风险类型以及该银行产品关于每个风险类型的系数;

140.确定第一条件为该银行产品关于该非参考银行网点的每个需应对风险类型的系数是否都小于阈值,以及确定第二条件为该银行产品关于除该非参考银行网点的需应对风险类型之外的其他风险类型的系数是否都小于该非参考银行网点的可控风险概率;

141.如果该第一条件和第二条件两个条件都满足,则将该银行产品添加到该非参考银行网点的银行产品集合中。

142.具体实施本发明实施例提供的一种银行产品推荐装置时,在一个实施例中,银行

产品集合确定模块,还用于:

143.获取该银行产品的交易数据,确定该银行产品的风险类型以及该银行产品关于每个风险类型的系数;

144.确定该该银行产品对应的风险向量;其中,该该银行产品对应的风险向量的每个分量和银行的风险类型一一对应,并且该银行产品的风险向量和该非参考银行网点的风险向量在同一分量对应的风险类型是一致的,该风险向量的每个分量的值设置为该银行产品关于该分量对应的风险类型对应的系数;

145.计算该银行产品的风险向量与非参考银行网点的风险向量的差;

146.如果该差的任何一个分量的绝对值大于设定的系数阈值,则不将该银行产品添加到该非参考银行网点的银行产品集合中。

147.综上,本发明实施例提供的一种银行产品推荐方法和装置,包括:根据银行客户的历史交易数据,对银行客户进行分类,确定多个银行客户类别;从多个银行客户类别中,筛选出银行客户主类别;根据银行客户主类别,确定设定区域内每个银行网点的客户主类别向量、风险向量、需应对风险类型、可控风险概率;对设定区域内银行网点的交易数据,确定银行网点的转化率,将转化率高于设定阈值的多个银行网点,确定为参考银行网点,将设定区域内所有的银行网点中除去参考银行网点的多个银行网点作为非参考银行网点;对每个非参考银行网点,根据银行网点的客户主类别向量、风险向量,确定该非参考银行网点的相似银行网点;对每个非参考银行网点,基于该非参考银行网点的相似银行网点的银行产品集合、该非参考银行网点的需应对风险类型和可控风险概率,确定该非参考银行网点的银行产品集合。本发明实施例可以有效的控制银行风险的发生,同时能有效的挖掘客户的潜在需求,解决银行网点的现有技术中广告投放存在的精准度低和风险不确定的技术问题。

148.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

149.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

150.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

151.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一

个方框或多个方框中指定的功能的步骤。

152.以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。