1.本发明属于电力市场技术领域,具体涉及一种不同配额制完成方式下售电公司收益的研究方法。

背景技术:

2.过去的一段时间内,我国采取固定电价政策以优化我国能源产业结构,促进可再生能源产业蓬勃发展。随着可再生能源产业发展的愈加成熟,可再生能源配额制已经取代了固定电价政策,成为现阶段我国实施的促进可再生能源发展的政策。可再生能源配额制将明确的可再生能源消费目标分配落实到具体的电力市场主体上,同时通过与其配套的市场体系实现配额制的有效运转,从而提高了市场的竞争性和高效能动性。配额制的实施会使各类市场参与主体所面对的市场环境发生较大变化,主要体现在配额目标完成方式的不同所带来的收益与风险的不同。对于售电公司而言,其成立时间较短,相关理论方法还不够完善,急需一套贴合市场实际的理论作为指导。

技术实现要素:

3.发明目的:针对现有技术中存在的问题,本发明公开了一种不同配额制完成方式下售电公司收益的研究方法,可以指导售电公司在配额制下合理规避风险进行决策取得最大利润。

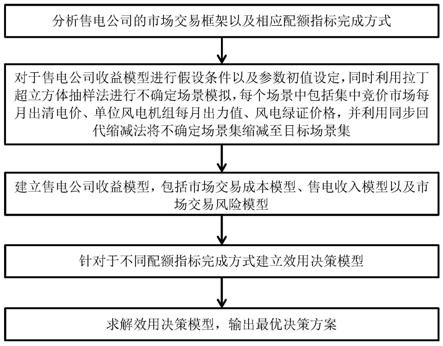

4.技术方案:为实现上述发明目的,本发明采用如下技术方案:一种不同配额制完成方式下售电公司收益的研究方法,其特征在于,包括如下步骤:

5.s1:分析售电公司的市场交易框架以及相应配额指标完成方式;

6.s2:对于售电公司收益模型进行假设条件以及参数初值设定,同时利用拉丁超立方体抽样法进行不确定场景模拟,每个场景中包括集中竞价市场每月出清电价、单位风电机组每月出力值、风电绿证价格,并利用同步回代缩减法将不确定场景集缩减至目标场景集;

7.s3:建立售电公司收益模型,包括市场交易成本模型、售电收入模型以及市场交易风险模型;

8.s4:根据步骤s1中的分析结果,结合步骤s3中的收益模型,针对于不同配额指标完成方式建立效用决策模型;

9.s5:求解效用决策模型,输出最优决策方案。

10.有益效果:与现有技术相比,本发明具有如下显著的有益效果:

11.本发明所述的不同配额制完成方式下售电公司收益的研究方法,主要关注售电公司完成配额的方式,这会影响其收益和风险损失情况,同时着重于研究配额比例、可再生能源机组的出力不确定性对售电公司的购售电决策的影响:通过对售电公司交易框架及配额完成方式进行分析,建立包含购售电决策方案的模型,模型中考虑售电公司在不同配额完成方式下的风险收益,对售电公司在配额制下采取最优决策方式合理规避风险并取得最大

利润有着指导意义,同时促进资源合理利用避免浪费。

附图说明

12.图1为本发明的方法流程图;

13.图2为配额制下售电公司参与电力及绿证市场的交易框架;

14.图3为一个规划周期内,用户的每月负荷需求量;

15.图4为一个规划周期内,单位风电机组的每月出力预测值;

16.图5为hls的基本原理图;

17.图6为一个规划周期内不确定因素处理后,集中竞价市场各场景的每月出清电价;

18.图7为一个规划周期内不确定因素处理后,20%预测误差下风电机组各场景出力大小。

具体实施方式

19.下面结合附图对本发明作更进一步的说明。

20.本发明公开了一种不同配额制完成方式下售电公司收益的研究方法,首先对售电公司选择的配额完成方式进行分析;然后考虑全部配额完成方式的对于不同因素的初值设定及模型分析;最后按照分析得到的不同的配额完成方式设定不同情景,并针对不同情景选择不同的初值设定及模型分析。如图1所示,具体包括如下步骤:

21.步骤s1:分析售电公司的市场交易框架以及相应配额指标完成方式。

22.售电公司参与电力交易市场及绿证交易市场的交易框架如下:

23.图2表示配额制下售电公司参与电力交易市场及绿证交易市场的交易框架。如图2所示,售电公司同时参与电力交易市场和绿色交易市场:电力交易市场为物理市场,产品为可再生能源发电商和常规电力发电商所发的电能;绿色交易市场为金融市场,产品为与可再生能源发电商上网电量相对应的绿证。其中,绿证被定义为一种可交易的、金融性的能源商品。生产可再生能源的绿证持有者与承担配额义务的绿证需求者,在绿证交易市场中进行交易。绿证根据其与可再生能源电力之间的关系可分为捆绑式绿证和非捆绑式绿证两种。捆绑式绿证和可再生能源电量在电力交易市场中捆绑销售,而非捆绑式绿证则与相应可再生能源电量独立,可作为金融产品单独在绿证交易市场中销售。

24.配额制下售电公司配额指标完成方式分析如下:

25.售电公司除了在双边合约中购买可再生能源电力以完成配额要求,还可以参与到绿证交易市场中去。售电公司需要在给定的期限内根据政府的规定完成一定比例的配额任务,否则将缴纳相应的罚款。理想情况下售电公司有以下两种方式完成配额指标:一是只购买常规电力,用绿证完成配额指标;二是购买部分可再生能源电力,购售缺少或多余的绿证。售电公司应根据市场变化情况灵活调整配额指标完成方式,使自身完成配额指标付出的代价最小。其中,第二种配额指标完成方式策略较为复杂,其中包含风电、光伏等可再生能源发电资源及平衡可再生能源出力偏差的多样化途径选择的组合优化。

26.步骤s2:对于售电公司收益模型进行假设条件以及参数初值设定,同时利用拉丁超立方体抽样法进行不确定场景模拟,每个场景中包括集中竞价市场每月出清电价、单位风电机组每月出力值、风电绿证价格,并利用同步回代缩减法将不确定场景集缩减至目标

场景集。

27.假设条件设置如下:

28.1、售电公司为理性主体,所做的任何决策均为既定条件下考虑收益与潜在风险损失二者关系的最优决策;

29.2、售电公司为集中竞价市场价格的接受者,其决策和行为不会影响该市场的出清价格;

30.3、不失一般性,假设售电公司收购可再生能源机组的类型为风电机组;

31.4、配额指标方面,售电公司超额/缺额完成量所对应的绿证均能在绿证交易市场中相应地进行出售或是购买;

32.5、为能更好地推进配额制的实施,防止售电公司不履行配额义务,恶意缴纳罚金,规定政府对于未达配额指标所处的罚金在任何情况下均远高于绿证价格,为了避免未完成配额任务带来的严重惩罚,售电公司采取主动完成配额任务的策略。

33.本发明的一种实施例中,参数初值设置如下:

34.本实施例利用我国某省电力市场实际运行数据进行算例分析,对上述配额制下售电公司收益模型的可行性进行验证。由于配额指标考核一般以年为单位,设定售电公司规划周期为一年,共包含12个月。一个规划周期内,用户每月的负荷需求量如图3所示。

35.为了平衡集中竞价市场出清价格及风电机组出力波动性所带来的交易风险,在交易周期内获得稳定的电能供给,售电公司在双边合约市场中与常规电力发电商提前签订合约,购得大部分所需电能,本实施例设定该比例为60%。

36.双边合约市场中,售电公司与常规电力发电商约定的合约价格为385元/mwh。集中竞价市场中,以该省每月出清价格为基础,1.5为标准差,以生成不同集中竞价市场的出清价格场景。ppa风电合约中单位风电机组出力价格为530元/mwh,单位风电机组额定功率为1.5mw,风电机组每月收购量上限为8台。由于风电机组输出功率存在波动性且控制难度大,出力预测值与实际值之间通常存在着一定的误差,本实施例以我国某地风电厂出力数据为期望(即预测值),标准差设定为期望的百分比,以生成不同风电机组实际出力场景。一个规划周期内,单位风电机组每月的出力预测值如图4所示。

37.绿证价格方面,对近4年来我国绿证交易市场(中国绿色证书交易平台)中风电绿证价格进行统计,发现其年均价格波动不明显,且一年内大多数时间段内为同一数值。考虑到近4年来风电绿证均价为175.7元/本,本实施例中便以每本风电绿证均值175.7元为基础,标准差设定为4.5,以生成不同风电绿证价格场景,为简化分析,认为每个场景中每月风电绿证价格均相同。柔性负荷方面,为简化计算,可设置可中断负荷响应曲线与可增长负荷响应曲线的响应参数相同,即可中断负荷响应曲线与可增长负荷响应曲线的线性区斜率为40,可中断负荷响应曲线与可增长负荷响应曲线的死区阀值为150元/mwh,可中断负荷响应曲线与可增长负荷响应曲线的饱和区阀值为200元/mwh,可中断负荷中断系数和可增长负荷中断系数饱和值方面,每月上限均为100%。售电合约方面,售电公司针对不同用电需求的用户进行个性化售电方案设计,合约加权平均价为600元/mwh。

38.基础仿真中,配额比例设定为15%,风电机组出力预测误差为20%,风险规避系数δ为0.5,置信水平β为95%。

39.本发明的一种实施例中,利用拉丁超立方体抽样法进行不确定场景模拟如下:

40.多场景法通常假定不确定因素预测误差服从正态分布n(μ,σ),其中μ和σ分别表示不确定因素的期望(即预测值)和标准差。在不确定场景模拟过程中,首先需要利用给定的正态分布数值对风电机组出力、集中竞价市场月度出清电价以及风电绿证价格进行抽样,以得到随机生成的不同样本组。常见的抽样方法包括蒙特卡洛抽样和拉丁超立方抽样(lhs),由于lhs为一种分层抽样技术,将样本空间按抽样次数等分并在每一个等分区间上随机抽样,解决了抽样样本聚集的问题,能够保证样本可以均匀覆盖到整个概率分布,因此比蒙特卡洛抽样法具有更高的抽样效率与精度。lhs基本原理如图5所示,具体抽样过程如下:

41.现假设存在k个独立的随机变量x1,x2,...,x

k

,对这些随机变量中的某一变量x

t

进行进行抽样,假设任一随机变量x

t

服从标准正态分布,则其累积概率分布函数可表示为:

42.y

t

=f

t

(x

t

),y

t

∈[0,1]

ꢀꢀ

(1)

[0043]

当抽样规模为n时,将y

t

的值域平均分为n等份,则每个子区间的宽度为1/n,在第n个子区间内随机选择一个y

t

的抽样值y

n,t

,n=1,2,...,n,使得抽样值y

n,t

强制代表第n个子区间的值,再对y

n,t

计算x

t

的抽样值从而可以得到x

t

的n个样本。

[0044]

其中,x

n,t

为随机变量x

t

在第n个子区间内所取的采样值;为f

t

()的反函数。

[0045]

本发明的一种实施例中,利用同步回代缩减法将不确定场景集缩减至目标场景集如下:

[0046]

在场景模拟步骤中,场景生成的规模越大,得到的结果越精确,但这同时也增加了计算量和计算时间,为减小计算规模、提高计算的效率,避免采用全场景存在的维数爆炸问题,可采用基于概率距离的场景缩减技术形成目标场景集,这样便可实现在削减场景的情况下最大限度地保持场景拟合精度,从而可以同时满足可信度要求和减少计算量要求。

[0047]

本文采用的场景缩减法为同步回代缩减法,其基本思想是使缩减之后保留的场景集合与缩减前的场景集合之间的概率距离最小。以风电机组出力场景为例,若n

r

个风电机组出力样本即为n

r

个风电机组出力的场景,分别由ξ

s

(s=1,...,n

r

)来表示,对应发生概率为ρ(s),设置削减后目标场景数为n

r

。具体步骤如下:

[0048]

(1)定义j为场景的初始集合,g为从j中削减的集合,g初始为空集,q为削减后剩余的集合。计算所有场景对s和s

′

之间的距离:

[0049]

jt(ξ

s

,ξ

s

′

)=||ξ

s

‑

ξ

s

′

||2,s,s

′

=1,2,

…

,n

r

ꢀꢀ

(2)

[0050]

(2)对于每一场景m,计算jt

m,r

=minjt

m,s

′

,其中s

′

,m∈q,s

′

≠m;r表示与场景m距离最近的场景;

[0051]

(3)计算概率距离,pj

m,r

=ρ(m)

×

jt

k,r

,k∈q,选出与最小概率距离对应的场景d使pj

d

=minpj

m

,m∈q;

[0052]

(4)每减去一个场景,则将其概率加到距离其最近的场景上:ρ(r)=ρ(r) ρ(d);

[0053]

(5)重复计算步骤(2)~(4),直到满足保留场景数目n

r

。

[0054]

不确定场景处理结果如下:

[0055]

一个规划周期内,集中竞价市场各场景下每月出清电价如图6所示,相应的概率如表1所示:

[0056]

表1集中竞价市场各场景出现相应概率

[0057][0058]

与集中竞价市场每月出清电价生成步骤相同,20%预测误差下单位风电机组各场景出力大小及对应概率分别如图7及表2所示:

[0059]

表2 20%预测误差下风电机组各场景出力概率

[0060][0061]

风电绿证各场景价格及概率如表3所示:

[0062]

表3风电绿证各场景价格及概率

[0063][0064]

将表1中的场景ω1、表2中的场景ω2以及表3中的场景ω3随机组合得到场景ω,因此场景ω共有1000种情况,各个场景的的概率组合相乘,场景ω的概率为其对应的场景ω1、场景ω2以及场景ω3的概率相乘。

[0065]

步骤s3:围绕着售电公司购售电策略问题及相应的收益、风险损失,建立售电公司收益模型中的市场交易成本模型、售电收入模型以及市场交易风险模型。

[0066]

其中,售电公司市场交易成本建模如下:

[0067]

1、常规电力双边合约成本

[0068]

售电公司通过与发电商协商签订常规电力双边购电合约,在合约有效期获得固定价格的稳定电力供应。一般合约购电价格与售电公司的购电量呈梯形函数分布,购电量越大,单位购电价格越低,但考虑中长期购电比例是确定的,购电量是约定好的,所以设购电价格为定值。

[0069]

由于双方的合约价格提前确定,因此合约购电成本与合约电量成正比,则售电公司购买常规电力的双边合约成本c

z

(ω,t)为:

[0070]

c

z

(ω,t)=x

z

·

p

z

(ω,t)

ꢀꢀ

(3)

[0071]

式中:x

z

表示售电公司与发电商签订的双边合约中约定好的常规单位电力价格,为一固定值;p

z

(ω,t)表示场景ω下t月售电公司双边合约中常规电力购买量。

[0072]

2、风电ppa合约成本

[0073]

售电公司收购风电机组出力的成本为:

[0074]

c

w

(ω,t)=x

w

(t)

·

p

ws

(ω,t)

ꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀ

(4)

[0075]

p

ws

(ω,t)=n

w

(t)

·

k

ws

(ω,t)

ꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀ

(5)式中:c

w

(ω,t)表示场景ω下t月售电公司风电购买成本;x

w

(t)表示场景ω下t月风电单价;n

w

(t)表示t月售电公司收购的风电机组数量;p

ws

(ω,t)、k

ws

(ω,t)分别表示场景ω下t月风电机组实际发电总量和单位风电机组实际出力,均为随机变量。

[0076]

3、集中竞价市场交易成本

[0077]

售电公司集中竞价市场中每月的市场交易成本c

y

(ω,t)为:

[0078][0079]

式中:x

y

(ω,t)、分别表示场景ω下t月集中竞价交易市场出清电价和购买电量。

[0080]

4、柔性负荷合约成本

[0081]

定义λ

dec

(ω,t)为场景ω下t月可中断负荷中断系数,以描述用户在给定的经济激励下主动响应负荷中断指令的意愿,即可中断负荷的响应率,其值为可中断电量与最大可中断电量之比,可表示为:

[0082][0083]

式中:p

dec

(ω,t)、p

dec,max

(ω,t)分别表示场景ω下t月售电公司调用的可中断电量、最大可中断电量;x

dec

(ω,t)表示场景ω下t月售电公司支付给用户单位可中断电量的补偿价格;x

dec,min

和x

dec,max

分别表示可中断负荷响应曲线的死区阈值和饱和区阈值;μ

dec

(ω,t)表示场景ω下t月可中断负荷响应曲线的线性区斜率;λ

dec,max

表示可中断负荷中断系数的饱和值。

[0084]

类似地,定义λ

inc

(ω,t)为场景ω下t月可增长负荷增长系数,以描述用户在给定的经济激励下主动响应负荷增长指令的意愿,即可增长负荷的响应率,其值为可增长电量与最大可增长电量之比,可表示为

[0085][0086]

式中:p

inc

(ω,t)、p

inc,max

(ω,t)分别表示场景ω下t月售电公司调用的可增长电量、最大可增长电量;x

inc

(ω,t)表示场景ω下t月售电公司支付给用户单位可增长电量的补偿价格;x

inc,min

和x

inc,max

分别表示可增长负荷响应曲线的死区阈值和饱和区阈值;μ

inc

(ω,t)表示场景ω下t月可增长负荷响应曲线的线性区斜率;λ

inc,max

表示可增长负荷增长系数的饱和值。

[0087]

场景ω下t月售电公司可中断电量和可增长电量分别为:

[0088]

p

dec

(ω,t)=λ

dec

(ω,t)

·

p

dec,max

(ω,t)

ꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀ

(9)

[0089]

p

inc

(ω,t)=λ

inc

(ω,t)

·

p

inc,max

(ω,t)

ꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀ

(10)

[0090]

场景ω下t月售电公司可中断负荷与可增长负荷成本分别如下:

[0091]

c

dec

(ω,t)=x

dec

(ω,t)

·

λ

dec

(ω,t)

·

p

dec,max

(ω,t)

ꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀ

(11)

[0092]

c

inc

(ω,t)=x

inc

(ω,t)

·

λ

inc

(ω,t)

·

p

inc,max

(ω,t)

ꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀ

(12)

[0093]

5、风电绿证交易市场交易成本

[0094]

可再生能源配额制政策规定售电公司在规定的配额任务完成期限内应持有对应数目的绿证,否则将受到处罚。为此,售电公司在绿证持有量不足配额量时购买缺额的绿证,也可在绿证持有量超过配额量时出售多余的绿证,售电公司在绿证交易市场交易成本如下:

[0095]

c

g

(ω,t)=x

g

(ω,t)

·

(n

g,b

(ω,t)

‑

n

g,s

(ω,t))

ꢀꢀ

(13)

[0096]

式中,x

g

(ω,t)表示场景ω下t月单位数量绿证的价格,n

g,b

(ω,t)、n

g,s

(ω,t)表示场景ω下t月售电公司购买、出售绿证的数量。

[0097]

其中,售电公司售电收入建模如下:

[0098]

售电公司有着多种售电方式,如:均一电价、峰谷分时电价、实时电价等。售电公司还可以根据不同用户的用电特征,为其制定相应的售电套餐,制定售电套餐不是本发明的重点,为简化计算,假设售电公司与其用户签订的所有合同的加权平均价为x

sale

,考虑到对柔性负荷的调用策略后场景ω下t月用户实际负荷值(即售电公司实际售电量)p

ls

(ω,t)为:

[0099]

p

ls

(ω,t)=p

lf

(ω,t)

‑

ε

·

p

dec

(ω,t) (1

‑

ε)

·

p

inc

(ω,t)

ꢀꢀ

(14)

[0100]

式中,p

lf

(ω,t)为场景ω下t月用户预测负荷值,ε为0

‑

1变量。当ε=0时,表示场景ω下售电公司t月调用可增长负荷;当ε=1时,表示场景ω下售电公司t月调用可中断负荷。

[0101]

则场景ω下t月售电公司售电收入l(ω,t)可表示为:

[0102]

l(ω,t)=x

sale

·

p

ls

(ω,t)

ꢀꢀ

(15)

[0103]

其中,售电公司市场交易风险建模如下:

[0104]

售电公司在市场上购电拥有多种组合策略,现将售电公司的收益损失f(ω)为售电期望收益和场景下的收益差值:

[0105]

f(ω)=e

‑

e(ω)

ꢀꢀ

(16)

[0106]

式中,e为售电期望收益,e(ω)为场景ω下的收益。

[0107]

因此对应购电组合下条件风险价值(cvar)f

cvar

如下:

[0108][0109]

式中:β为置信水平;f

var

为相应的置信水平下的风险损失临界值;π(ω)为场景ω出现的概率;μ(ω)为辅助决策变量,需要满足的条件为:

[0110][0111]

步骤s4:根据步骤s1中的分析结果,结合步骤s3中的收益模型,建立效用决策模型,针对于不同配额指标完成方式设定不同情景并建立各自目标函数及约束条件。

[0112]

其中,售电公司交易目标函数如下:

[0113]

售电公司在进行市场交易过程中所获得的收益与面临的潜在风险损失与其采取

的市场决策密切相关。售电公司可以通过常规电力双边合约、风电ppa合约、集中竞价市场这三种途径获得所需电量以满足用户侧用电需求。风电ppa合约中,当风电机组实际出力值相较于预测值发生偏差时,售电公司进行柔性负荷的调用以实现购电、售电两方面之间的平衡,以规避偏差电量考核。现主要研究的是,配额完成方式的不同对售电公司带来的影响。因此设置了两种情景,两种情景中售电公司的电力来源途径均包含常规电力双边合约、集中竞价市场,情景设置如下:

[0114]

情景1:只参与绿证交易市场以完成配额;

[0115]

情景2:签订风电ppa合约与进行绿证交易市场交易联合以完成配额。

[0116]

根据以上分析,情景1中:

[0117]

场景ω下售电公司市场交易收益函数e(ω)可表示为:

[0118][0119]

式中,c

z

(ω,t)为情景1中场景ω下t月双边合约中常规电力购买成本,c

y

(ω,t)为情景1中场景ω下t月集中竞价市场电力购买成本,c

g

(ω,t)为情景1中场景ω下t月绿证市场交易成本。

[0120]

售电公司市场交易期望收益e可表示为:

[0121][0122]

式中,π(ω)为场景ω出现的概率。

[0123]

售电公司在批发市场上进行电力交易的目标有两个,分别是使市场收益最大化和市场风险最小化,所以售电公司市场交易的效用决策模型目标函数可表示为:

[0124][0125]

建立的购售电组合模型,传统上是一个求解双目标函数的问题,上述模型可通过引入风险规避系数δ将双目标函数转变为一个单目标函数:

[0126]

综上,模型可表示为

[0127]

u=max[e

‑

δf

cvar

],δ≥0

ꢀꢀ

(22)

[0128]

式中:f

cvar

为情景1中的条件风险价值,δ为风险规避系数,代表售电公司对收益和风险的偏好:当售电公司对风险越偏好时,代表购电决策越激进,此时δ越接近于0;当售电公司决策偏保守时,售电公司将选取更大的δ值来进行市场决策。

[0129]

约束条件如下:

[0130]

1、能量守恒约束

[0131][0132]

式中,p

lf

(ω,t)表示场景ω下t月用户预测负荷值、p

z

(ω,t)、分别为情景1中场景ω下双边市场中常规电力购买量、集中竞价交易市场常规电力购买量。

[0133]

2、配额制约束

[0134]

[0135]

式中,r表示配额比例,p

lf

(ω,t)表示情景1中场景ω下t月用户预测负荷值,n

g,b

(ω,t)、n

g,s

(ω,t)分别表示情景1中场景ω下t月绿证的购买量、出售量。

[0136]

情景2中:

[0137]

场景ω下售电公司市场交易收益函数e(ω)可表示为:

[0138][0139]

式中,c

z

(ω,t)为情景2中场景ω下t月双边合约中常规电力购买成本,c

w

(ω,t)表示情景2中场景ω下t月售电公司风电购买成本,c

y

(ω,t)为情景2中场景ω下t月集中竞价市场电力购买成本,c

dec

(ω,t)、c

inc

(ω,t)为情景2中场景ω下t月售电公司可中断负荷与可增长负荷成本,c

g

(ω,t)为情景2中场景ω下t月绿证市场交易成本。

[0140]

售电公司市场交易期望收益e可表示为:

[0141][0142]

同理,考虑风险损失后售电公司决策模型为:

[0143]

u=max[e

‑

δf

cvar

],δ≥0

ꢀꢀ

(27)

[0144]

约束条件如下:

[0145]

1、能量守恒约束

[0146][0147]

式中,p

z

(ω,t)、p

ws

(ω,t)、p

inc

(ω,t)、p

dec

(ω,t)分别表示情景2中场景ω下t月双边合约市场中常规电力购买量、风电ppa合约中风电机组实际发电总量、集中竞价交易市场常规电力购买量、柔性负荷可增长电量、柔性负荷可中断电量。

[0148]

2、柔性负荷可调范围约束

[0149]

0≤p

dec

(ω,t)≤p

dec,max

(ω,t)

ꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀ

(29)

[0150]

0≤p

inc

(ω,t)≤p

inc,max

(ω,t)

ꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀ

(30)

[0151]

式中,p

dec,max

(ω,t)、p

inc,max

(ω,t)分别表示情景2中场景ω下t月柔性负荷可中断电量最大值、柔性负荷可增长电量最大值。

[0152]

3、配额制约束

[0153][0154]

式中,r表示配额比例,p

ws

(ω,t)、p

ls

(ω,t)分别表示情景2中场景ω下t月风电ppa合约风电机组实际发电总量、调用柔性负荷后用户实际负荷值,n

g,b

(ω,t)、n

g,s

(ω,t)分别表示情景2中场景ω下t月绿证的购买量、出售量。

[0155]

步骤s5:调用gams中gurobi求解器对效用决策模型进行求解,输出最优决策方案,包括各类市场购电量(双边合约市场中常规电力购买量、风电ppa合约中风电机组实际发电总量、集中竞价交易市场常规电力购买量)、绿证购买量或出售量、柔性负荷可中断电量或可增长电量。

[0156]

以上所述仅是本发明的优选实施方式,应当指出:对于本技术领域的普通技术人员来说,在不脱离本发明原理的前提下,还可以做出若干改进和润饰,这些改进和润饰也应

视为本发明的保护范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。