1.本发明涉及数据处理领域,具体而言,涉及一种资产组合处理方法及装置。

背景技术:

2.伴随着经济的快速发展,人们急需渠道来保管资产,让资产升值。但普通用户缺乏必要的理财知识,当面对市场上种类繁多的产品时,难以根据自己的需求和风险承受能力选择合适的理财产品。另一方面,中国的基金市场也在不断发展,创新力度不断加大,各种类型的基金不断涌现,有利于投资者进行多元资产配置,降低风险,增加收益。金融资产收益率的波动率是金融风险管理、衍生品定价以及投资组合构建等关键影响因素之一。目前很多投资者选择不同基金的组合,但如何选择基金的组合对投资者来讲是具有难度的。传统的评价方法,例如基于历史业绩等,并不能全面的评价一支基金的成长性,并且也没有解决如何配置资产组合的问题。

3.针对相关技术中资产组合配置不灵活的问题,尚未提出解决方案。

技术实现要素:

4.本发明实施例提供了一种资产组合处理方法及装置,以至少解决相关技术中资产组合配置不灵活的问题。

5.根据本发明的一个实施例,提供了一种资产组合处理方法,包括:

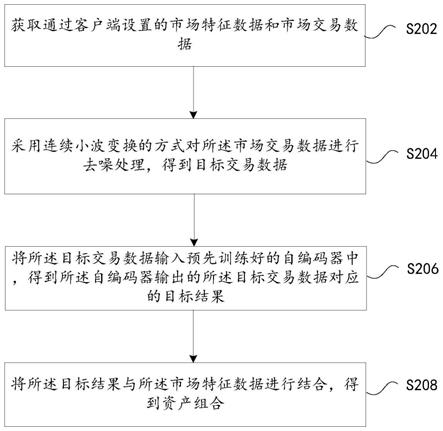

6.获取通过客户端设置的市场特征数据和市场交易数据;

7.采用连续小波变换的方式对所述市场交易数据进行去噪处理,得到目标交易数据;

8.将所述目标交易数据输入预先训练好的自编码器中,得到所述自编码器输出的所述目标交易数据对应的目标结果;

9.将所述目标结果与所述市场特征数据进行结合,得到资产组合。

10.可选地,采用连续小波变换的方式对所述市场交易数据进行去噪处理,得到目标交易数据包括:

11.确定哈尔基函数为小波变换的基函数;

12.通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到目标交易数据。

13.可选地,通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到目标交易数据包括:

14.通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到所述时间序列的高频部分与所述时间序列的低频部分;

15.通过所述时间序列的高频部分与所述时间序列的低频部分重构所述目标时间序列;

16.确定所述目标序列对应的数据为所述目标交易数据。

17.可选地,所述方法还包括:

18.利用以下公式,通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到所述时间序列的高频部分与所述时间序列的低频部分:

[0019][0020][0021][0022]

其中,为j阶的父小波,所述父小波用于描述所述时间序列的低频部分,ψ

j,k

(t)为j阶的母小波,所述母小波用于描述所述时间序列的高频部分,t为时间。

[0023]

可选地,通过所述时间序列的高频部分与所述时间序列的低频部分重构所述目标时间序列包括:

[0024]

通过正交所述父小波与所述母小波确定所述目标时间序列:

[0025][0026][0027]

d

j,k

=∫ψ

j,k

χ(t)dt。

[0028]

可选地,将所述目标交易数据输入预先训练好的自编码器中,得到所述自编码器输出的所述目标交易数据对应的目标结果包括:

[0029]

将所述目标交易数据经过所述自编码器的输入层到隐藏层进行编码,得到编码结果;

[0030]

将所述编码结果经过所述自编码器的输出层进行解码,得到所述目标结果。

[0031]

可选地,通过以下方式将所述目标交易数据经过所述自编码器的输入层到隐藏层进行编码,得到所述编码结果:

[0032]

x=(x1,x2,...

,

x

n

)

t

;

[0033]

h=s

f

(w

(1)

x b

(1)

);

[0034]

通过以下方式将所述编码结果经过所述自编码器的输出层进行解码,得到所述目标结果:

[0035][0036]

其中,x为所述目标交易数据,h为所述编码结果,s

f

为隐藏层激活函数,为所述目标结果,s

g

为输出层激活函数,w

(1)

为所述输入层至所述隐藏层的权重,b

(1)

为偏置,w

(2)

为所述隐藏层到所述输出层的权重,b

(2)

为偏置。

[0037]

根据本发明的另一个实施例,还提供了一种资产组合处理装置,包括:

[0038]

获取模块,用于获取通过客户端设置的市场特征数据和市场交易数据;

[0039]

去噪处理模块,用于采用连续小波变换的方式对所述市场交易数据进行去噪处

理,得到目标交易数据;

[0040]

输入模块,用于将所述目标交易数据输入预先训练好的自编码器中,得到所述自编码器输出的所述目标交易数据对应的目标结果;

[0041]

结合模块,用于将所述目标结果与所述市场特征数据进行结合,得到资产组合。

[0042]

可选地,所述去噪处理模块包括:

[0043]

确定子模块,用于确定哈尔基函数为小波变换的基函数;

[0044]

滤波子模块,用于通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到目标交易数据。

[0045]

可选地,所述滤波子模块包括:

[0046]

滤波单元,用于通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到所述时间序列的高频部分与所述时间序列的低频部分;

[0047]

重构单元,用于通过所述时间序列的高频部分与所述时间序列的低频部分重构所述目标时间序列;

[0048]

确定单元,用于确定所述目标序列对应的数据为所述目标交易数据。

[0049]

可选地,所述滤波单元,还用于利用以下公式,通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到所述时间序列的高频部分与所述时间序列的低频部分:

[0050][0051][0052][0053]

其中,为j阶的父小波,所述父小波用于描述所述时间序列的低频部分,ψ

j,k

(t)为j阶的母小波,所述母小波用于描述所述时间序列的高频部分,t为时间。

[0054]

可选地,所述重构单元,还用于

[0055]

通过正交所述父小波与所述母小波确定所述目标时间序列:

[0056][0057][0058]

d

j,k

=∫ψ

j,k

χ(t)dt。

[0059]

可选地,所述输入模块包括:

[0060]

编码子模块,用于将所述目标交易数据经过所述自编码器的输入层到隐藏层进行编码,得到编码结果;

[0061]

解码子模块,用于将所述编码结果经过所述自编码器的输出层进行解码,得到所述目标结果。

[0062]

可选地,所述编码子模块,还用于通过以下方式将所述目标交易数据经过所述自

编码器的输入层到隐藏层进行编码,得到所述编码结果:

[0063]

x=(x1,x2,...

,

x

n

)

t

;

[0064]

h=s

f

(w

(1)

x b

(1)

);

[0065]

通过以下方式将所述编码结果经过所述自编码器的输出层进行解码,得到所述目标结果:

[0066][0067]

其中,x为所述目标交易数据,h为所述编码结果,s

f

为隐藏层激活函数,为所述目标结果,s

g

为输出层激活函数,w

(1)

为所述输入层至所述隐藏层的权重,b

(1)

为偏置,w

(2)

为所述隐藏层到所述输出层的权重,b

(2)

为偏置。

[0068]

根据本发明的又一个实施例,还提供了一种计算机可读的存储介质,所述存储介质中存储有计算机程序,其中,所述计算机程序被设置为运行时执行上述任一项方法实施例中的步骤。

[0069]

根据本发明的又一个实施例,还提供了一种电子装置,包括存储器和处理器,所述存储器中存储有计算机程序,所述处理器被设置为运行所述计算机程序以执行上述任一项方法实施例中的步骤。

[0070]

通过本发明,获取通过客户端设置的市场特征数据和市场交易数据;将所述市场交易数据输入预先训练好的目标自编码器中,得到目标结果,其中,所述深度学习模块为自编码器;将所述目标结果所述市场特征数据进行结合,得到资产组合,可以解决相关技术中资产组合配置不灵活的问题,将市场交易数据输入到自编码器中得到目标结果,可以提取数据的时序特征,对市场交易数据与用户设置的市场特征数据的相关性进行挖掘,提高推荐的准确率和投资效率。

附图说明

[0071]

此处所说明的附图用来提供对本发明的进一步理解,构成本技术的一部分,本发明的示意性实施例及其说明用于解释本发明,并不构成对本发明的不当限定。在附图中:

[0072]

图1是本发明实施例的数资产组合处理方法的移动终端的硬件结构框图;

[0073]

图2是根据本发明实施例的数资产组合处理方法的流程图;

[0074]

图3是根据本实施例的资产管理的流程图;

[0075]

图4是根据本实施例的自编码器原理的示意图;

[0076]

图5是根据本实施例的资产组合处理装置的框图。

具体实施方式

[0077]

下文中将参考附图并结合实施例来详细说明本发明。需要说明的是,在不冲突的情况下,本技术中的实施例及实施例中的特征可以相互组合。

[0078]

需要说明的是,本发明的说明书和权利要求书及上述附图中的术语“第一”、“第二”等是用于区别类似的对象,而不必用于描述特定的顺序或先后次序。

[0079]

实施例1

[0080]

本技术实施例一所提供的方法实施例可以在移动终端、计算机终端或者类似的运算装置中执行。以运行在移动终端上为例,图1是本发明实施例的资产组合处理方法的移动终端的硬件结构框图,如图1所示,移动终端可以包括一个或多个(图1中仅示出一个)处理器102(处理器102可以包括但不限于微处理器mcu或可编程逻辑器件fpga等的处理装置)和用于存储数据的存储器104,可选地,上述移动终端还可以包括用于通信功能的传输设备106以及输入输出设备108。本领域普通技术人员可以理解,图1所示的结构仅为示意,其并不对上述移动终端的结构造成限定。例如,移动终端还可包括比图1中所示更多或者更少的组件,或者具有与图1所示不同的配置。

[0081]

存储器104可用于存储计算机程序,例如,应用软件的软件程序以及模块,如本发明实施例中的资产组合处理方法对应的计算机程序,处理器102通过运行存储在存储器104内的计算机程序,从而执行各种功能应用以及数据处理,即实现上述的方法。存储器104可包括高速随机存储器,还可包括非易失性存储器,如一个或者多个磁性存储装置、闪存、或者其他非易失性固态存储器。在一些实例中,存储器104可进一步包括相对于处理器102远程设置的存储器,这些远程存储器可以通过网络连接至移动终端。上述网络的实例包括但不限于互联网、企业内部网、局域网、移动通信网及其组合。

[0082]

传输设备106用于经由一个网络接收或者发送数据。上述的网络具体实例可包括移动终端的通信供应商提供的无线网络。在一个实例中,传输设备106包括一个网络适配器(network interface controller,简称为nic),其可通过基站与其他网络设备相连从而可与互联网进行通讯。在一个实例中,传输设备106可以为射频(radio frequency,简称为rf)模块,其用于通过无线方式与互联网进行通讯。

[0083]

在本实施例中提供了一种运行于上述移动终端或网络架构的资产组合处理方法,图2是根据本发明实施例的数资产组合处理方法的流程图,如图2所示,该流程包括如下步骤:

[0084]

步骤s202,获取通过客户端设置的市场特征数据和市场交易数据;

[0085]

本实施例中,上述的市场特征数据包括以下至少之一:投资目标、回报率、投资限制、投资范围、投资策略、风险承受能力。

[0086]

步骤s204,采用连续小波变换的方式对所述市场交易数据进行去噪处理,得到目标交易数据;

[0087]

本发明实施例中,上述步骤s204具体可以包括:

[0088]

s2041,确定哈尔基函数为小波变换的基函数;

[0089]

s2042,通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到目标交易数据。

[0090]

进一步的,上述步骤s2042具体可以包括:

[0091]

s11,通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到所述时间序列的高频部分与所述时间序列的低频部分;

[0092]

具体的,可以利用以下公式,通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到所述时间序列的高频部分与所述时间序列的低频部分:

[0093]

[0094][0095][0096]

其中,为j阶的父小波,所述父小波用于描述所述时间序列的低频部分,ψ

j,k

(t)为j阶的母小波,所述母小波用于描述所述时间序列的高频部分,t为时间。

[0097]

s12,通过所述时间序列的高频部分与所述时间序列的低频部分重构所述目标时间序列;

[0098]

具体的,通过正交所述父小波与所述母小波确定所述目标时间序列:

[0099][0100][0101]

d

j,k

=∫ψ

j,k

χ(t)dt。

[0102]

s13,确定所述目标序列对应的数据为所述目标交易数据。

[0103]

步骤s206,将所述目标交易数据输入预先训练好的自编码器中,得到所述自编码器输出的所述目标交易数据对应的目标结果;

[0104]

自编码器是一种在半监督学习和非监督学习中使用的人工神经网络,其功能是通过将输入信息作为学习目标,对输入信息进行表征学习,主要用于数据的降维或者特征的抽取。自编码器包括两个组件:编码器(encoder)和解码器(decoder)。

[0105]

本实施例中,上述步骤s206具体可以包括:

[0106]

s2061,将所述目标交易数据经过所述自编码器的从输入层到隐藏层进行编码,得到编码结果;

[0107]

进一步的,上述步骤s2061具体可以通过以下方式实现:

[0108]

x=(x1,x2,...

,

x

n

)

t

;

[0109]

h=s

f

(w

(1)

x b

(1)

);

[0110]

s2062,将所述编码结果经过所述自编码器的输出层进行解码,得到所述目标结果;

[0111]

进一步的,上述步骤s2061具体可以通过以下方式实现:

[0112][0113]

其中,x为所述目标交易数据,h为所述编码结果,s

f

为隐藏层激活函数,为所述目标结果,s

g

为输出层激活函数,w

(1)

为所述输入层至所述隐藏层的权重,b

(1)

为偏置,w

(2)

为所述隐藏层到所述输出层的权重,b

(2)

为偏置。

[0114]

若要求自编码器具有一定的鲁棒性,可以对输入随机加入噪声限制,即上述的自编码器还可以为降噪自编码器,通常加入的随机噪声为:加性且同性的高斯噪声或二值掩码噪声。

[0115]

步骤s208,将所述目标结果所述市场特征数据进行结合,得到资产组合。

[0116]

通过上述步骤s202至s208,可以解决相关技术中资产组合配置不灵活的问题,将市场交易数据输入到自编码器中得到目标结果,可以提取数据的时序特征,对市场交易数据与用户设置的市场特征数据的相关性进行挖掘,提高推荐的准确率和投资效率。

[0117]

在一可选的实施例中,在获取通过客户端设置的市场特征数据和市场交易数据之前,获取根据预定数量的市场交易数据确定的训练集与测试集;根据所述训练集对初始自编码器进行训练,得到所述目标自编码器;根据所述测试集对所述目标自编码器进行评估。

[0118]

进一步的,在根据所述训练集对初始自编码器进行训练,得到所述目标自编码器之前,获取所述预定数量的市场交易数据;将所述预定数量的市场交易数据划分为不相交的第一时间段与第二时间段;将所述第一时间段的市场交易数据确定所述训练集,且将所述第二时间段的市场交易数据确定为所述测试集。

[0119]

在一可选的实施例中,在将所述市场交易数据输入预先训练好的目标自编码器中,得到目标交易数据之前,对市场交易数据进行以下预处理:删除所述市场交易数据中的重复数据;删除所述市场交易数据中的异常数据;删除所述市场交易数据中的缺失数据,具体的,可以通过单值填补或多重填补的方式删除所述市场交易数据中的缺失数据。

[0120]

在另一可选的实施例中,在将所述市场交易数据输入预先训练好的目标自编码器中,得到目标交易数据之前,采用小波变换的方式对所述市场交易数据进行去噪处理。

[0121]

本实施例将市场交易数据输入到自编码器中,可以提取数据的时序特征,对市场交易数据与市场的相关性进行挖掘,提高推荐的准确率和投资效率,图3是根据本实施例的资产管理的流程图,如图3所示,具体包括:

[0122]

步骤s301,通过客户端设置投资目标,目标回报率,设定投资的限制等市场特征数据。可以通过对客户进行问卷调查,了解客户的投资范围、投资策略,风险承受能力等;

[0123]

步骤s302,获取市场交易数据,对交易数据进行处理。在具体应用中,可以先将获取的交易数据按照预设格式进行处理,将处理后的数据分为两个不相交的时间段,分别为训练集和测试集。其中对交易数据进行预处理可以包括删除不符合要求的数据,之后对数据进行变换,将数据转化成统一的格式,例如数值型数据格式,还可以对缺失数据采用单值填补或多值填补的方式进行补全。

[0124]

步骤s303,对处理的数据进行小波变换去噪。由于金融数据受偶然因素影响较大,金融时间序列中存在着大量的噪声,这些噪声会影响金融数据的分析和处理。因此在输入到自编码器前,对获取的市场交易数据进行处理。在本步骤中,采用连续小波变换(continuous wavelet transform,简称为cwt)对数据进行去噪处理。其中,采用哈尔基函数(haar basis funciton)作为小波变换的基函数。mallat提出了一种用一对高通和低通滤波器对时间序列进行滤波,作为离散小波变换的实现。其中两种小波被称为父小波和母小波,它们的积分分别为1和0,即

[0125]

其中,t代表时间,母小波描述时间序列的高频部分,父小波描述时间序列的低频部分。进一步地,j阶的父小波和母小波的形式如下:

[0126][0127]

[0128]

金融时间序列通过父小波和母小波的一系列投影进行多级分析来重建。因此,通过正交波来近似一个段时间序列可以表示为:

[0129][0130]

其中,拓展出的系数表示为:

[0131][0132]

d

j,k

=∫ψ

j,k

χ(t)dt;

[0133]

最后,简化的正交波近似进行如下所示:

[0134]

χ(t)=s

j

(t) d

j

(t) d

j

‑1(t)

…

d1(t);

[0135]

其中,s

j

(t)是对原输入序列χ(t)的最粗粒度估计。s

j

(t),d

j

(t),d

j

‑1(t),...,d1(t)则是同分辨率下的结果,即小波在不同频段下的表现形式。在金融时间序列非常粗糙的情况下,可以反复应用离散小波变化,来降低过拟合的风险。例如,可以采取两次或三次小波变换进行数据预处理。

[0136]

步骤s304,将处理后的交易数据输入自编码器,输出训练结果;

[0137]

步骤s305,结合用户设定的投资目标、投资回报率、投资限制等,得到资产组合。

[0138]

其中所述自编码器具体可以是降噪自编码器(denoising autoencoder,简称为dae)。

[0139]

图4是根据本发明实施例的自编码器的原理示意图,如图4所示,从输入层到隐藏层是编码过程,从隐藏层到输出层是解码过程。当隐藏层节点数小于输入层节点数时,自编码器的隐藏层输出为数据的压缩表示。记隐藏层激活函数为s

f

,通常取为sigmoid函数,输出层激活函数为s

g

,通常取为sigmoid函数或恒等函数,则从输入层到隐藏层编码过程表示为:

[0140]

h=s

f

(w

(1)

x b

(1)

);

[0141]

从隐藏层到输出层解码过程表示为:

[0142][0143]

其中,x=(x1,x2,...,x

n

)

t

为自编码器的输入,为自编码器的输出,h为自编码器的隐藏层输出,即编码输出,w

(1)

为输入层至隐藏层的权重,b

(1)

为偏置,w

(2)

为隐藏层到输入层的权重和偏置,b

(2)

为偏置。

[0144]

一般使用交叉熵衡量x与的重构误差:

[0145][0146]

对于训练样本集

[0147]

记θ={w

(1)

,w

(2)

,b

(1)

,b

(2)

},

[0148]

则整体的损失函数为:

[0149][0150]

自编码器实际上就是优化上述损失函数,使其达到最小。

[0151]

若要求自编码器具有一定的鲁棒性,可以对输入随机加入噪声限制,得到降噪自编码器。通常加入的随机噪声为:加性且同性的高斯噪声或二值掩码噪声。

[0152]

通过将数据输入到自编码器中,自编码器会自动根据训练时候所调整出的每一层的权重对数据进行特征提取,就可以得到数据的不同表示,每一层的表示都是数据的主要成分,表示过程即编码过程,然后根据任一层的表示进行解码,即可以实现对数据的重构。

[0153]

在训练时,将每只股票n个交易日的收益率时间序列输入到网络中,之后用网络来复制每只股票n个交易日的收益率,通过网络复制的收益率会与实际的收益率产生误差,这些误差是由每只股票自己产生的,当所有股票n个交易日的收益率的复制误差达到最小时,可以体现每只股票的风险。因此可以根据每只复制股票的误差平方和或均方误差的大小来提示股票的风险,例如误差平方和或均方误差越大,股票与市场相关性越低,误差平方和或均方误差越小,股票与市场的相关性越高。依据与市场相关性的由低到高,向客户推荐候选股票集,结合用户设定的投资目标,目标回报率,设定投资的限制等数据,构建投资组合。还可以通过期望的每日收益率来得到投资组合中股票的权重。

[0154]

需要说明的是,对于前述的各方法实施例,为了简单描述,故将其都表述为一系列的动作组合,但是本邻域技术人员应该知悉,本发明并不受所描述的动作顺序的限制,因为依据本发明,某些步骤可以采用其他顺序或者同时进行。其次,本邻域技术人员也应该知悉,说明书中所描述的实施例均属于优选实施例,所涉及的动作和模块并不一定是本发明所必须的。

[0155]

实施例2

[0156]

根据本发明的另一个实施例,还提供了一种资产组合处理装置,图5是根据本实施例的资产组合处理装置的框图,如图5所示,包括:

[0157]

获取模块52,用于获取通过客户端设置的市场特征数据和市场交易数据;

[0158]

去噪处理模块54,用于采用连续小波变换的方式对所述市场交易数据进行去噪处理,得到目标交易数据;

[0159]

输入模块56,用于将所述目标交易数据输入预先训练好的自编码器中,得到所述自编码器输出的所述目标交易数据对应的目标结果;

[0160]

结合模块58,用于将所述目标结果与所述市场特征数据进行结合,得到资产组合。

[0161]

可选地,所述去噪处理模块包括:

[0162]

确定子模块,用于确定哈尔基函数为小波变换的基函数;

[0163]

滤波子模块,用于通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到目标交易数据。

[0164]

可选地,所述滤波子模块包括:

[0165]

滤波单元,用于通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到所述时间序列的高频部分与所述时间序列的低频部分;

[0166]

重构单元,用于通过所述时间序列的高频部分与所述时间序列的低频部分重构所述目标时间序列;

[0167]

确定单元,用于确定所述目标序列对应的数据为所述目标交易数据。

[0168]

可选地,所述滤波单元,还用于利用以下公式,通过高通滤波器和低通滤波器对所述市场交易数据的时间序列进行滤波,得到所述时间序列的高频部分与所述时间序列的低频部分:

[0169][0170][0171][0172]

其中,为j阶的父小波,所述父小波用于描述所述时间序列的低频部分,ψ

j,k

(t)为j阶的母小波,所述母小波用于描述所述时间序列的高频部分,t为时间。

[0173]

可选地,所述重构单元,还用于

[0174]

通过正交所述父小波与所述母小波确定所述目标时间序列:

[0175][0176][0177]

d

j,k

=∫ψ

j,k

χ(t)dt。

[0178]

可选地,所述输入模块包括:

[0179]

编码子模块,用于将所述目标交易数据经过所述自编码器的输入层到隐藏层进行编码,得到编码结果;

[0180]

解码子模块,用于将所述编码结果经过所述自编码器的输出层进行解码,得到所述目标结果。

[0181]

可选地,所述编码子模块,还用于通过以下方式将所述目标交易数据经过所述自编码器的输入层到隐藏层进行编码,得到所述编码结果:

[0182]

x=(x1,x2,...

,

x

n

)

t

;

[0183]

h=s

f

(w

(1)

x b

(1)

);

[0184]

通过以下方式将所述编码结果经过所述自编码器的输出层进行解码,得到所述目标结果:

[0185][0186]

其中,x为所述目标交易数据,h为所述编码结果,s

f

为隐藏层激活函数,为所述目标结果,s

g

为输出层激活函数,w

(1)

为所述输入层至所述隐藏层的权重,b

(1)

为偏置,w

(2)

为所述隐藏层到所述输出层的权重,b

(2)

为偏置。

[0187]

需要说明的是,上述各个模块是可以通过软件或硬件来实现的,对于后者,可以通过以下方式实现,但不限于此:上述模块均位于同一处理器中;或者,上述各个模块以任意组合的形式分别位于不同的处理器中。

[0188]

实施例3

[0189]

本发明的实施例还提供了一种计算机可读的存储介质,该存储介质中存储有计算机程序,其中,该计算机程序被设置为运行时执行上述任一项方法实施例中的步骤。

[0190]

可选地,在本实施例中,上述存储介质可以被设置为存储用于执行以下步骤的计算机程序:

[0191]

s1,获取通过客户端设置的市场特征数据和市场交易数据;

[0192]

s2,采用连续小波变换的方式对所述市场交易数据进行去噪处理,得到目标交易数据;

[0193]

s3,将所述目标交易数据输入预先训练好的自编码器中,得到所述自编码器输出的所述目标交易数据对应的目标结果;

[0194]

s4,将所述目标结果与所述市场特征数据进行结合,得到资产组合。

[0195]

可选地,在本实施例中,上述存储介质可以包括但不限于:u盘、只读存储器(read

‑

only memory,简称为rom)、随机存取存储器(random access memory,简称为ram)、移动硬盘、磁碟或者光盘等各种可以存储计算机程序的介质。

[0196]

实施例4

[0197]

本发明的实施例还提供了一种电子装置,包括存储器和处理器,该存储器中存储有计算机程序,该处理器被设置为运行计算机程序以执行上述任一项方法实施例中的步骤。

[0198]

可选地,上述电子装置还可以包括传输设备以及输入输出设备,其中,该传输设备和上述处理器连接,该输入输出设备和上述处理器连接。

[0199]

可选地,在本实施例中,上述处理器可以被设置为通过计算机程序执行以下步骤:

[0200]

s1,获取通过客户端设置的市场特征数据和市场交易数据;

[0201]

s2,采用连续小波变换的方式对所述市场交易数据进行去噪处理,得到目标交易数据;

[0202]

s3,将所述目标交易数据输入预先训练好的自编码器中,得到所述自编码器输出的所述目标交易数据对应的目标结果;

[0203]

s4,将所述目标结果与所述市场特征数据进行结合,得到资产组合。

[0204]

可选地,本实施例中的具体示例可以参考上述实施例及可选实施方式中所描述的示例,本实施例在此不再赘述。

[0205]

显然,本领域的技术人员应该明白,上述的本发明的各模块或各步骤可以用通用的计算装置来实现,它们可以集中在单个的计算装置上,或者分布在多个计算装置所组成的网络上,可选地,它们可以用计算装置可执行的程序代码来实现,从而,可以将它们存储在存储装置中由计算装置来执行,并且在某些情况下,可以以不同于此处的顺序执行所示出或描述的步骤,或者将它们分别制作成各个集成电路模块,或者将它们中的多个模块或步骤制作成单个集成电路模块来实现。这样,本发明不限制于任何特定的硬件和软件结合。

[0206]

以上所述仅为本发明的优选实施例而已,并不用于限制本发明,对于本领域的技术人员来说,本发明可以有各种更改和变化。凡在本发明的原则之内,所作的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。