1.本技术涉及计算机领域,具体而言,涉及一种用于反欺诈数据处理方法和装置。

背景技术:

2.随着金融业市场化水平和对外开放程度的提高,金融机构间竞争加剧,且金融服务与人们的生活息息相关。在众多金融相关服务中,交易数据作为相当重要的信息,在用户收入能力、消费能力及资产能力评估中起着举足轻重的作用。交易数据造假,则对应会产生骗贷、套现等风险。如何对交易数据真假进行有效识别,避免骗贷、套现等风险行为发生,在金融服务行业至关重要。

3.当前反欺诈产品很多,但各行业交易数据不互通,数据壁垒问题严重,相关反欺诈产品能识别的风险类型较单一;且很多交易数据,尤其是工资收入等数据,主要靠人工判别,造成人力资源的巨大浪费。

4.现有技术中,金融机构对用户欺诈风险识别存在效率较低的技术问题。

技术实现要素:

5.本技术的主要目的在于提供一种用于反欺诈的数据处理方法和装置,解决了现有技术中由于数据壁垒导致的对用户欺诈风险识别效率较低的技术问题,以提高金融机构对用户欺诈风险识别的效率。

6.为了实现上述目的,本技术提出了一种用于反欺诈的数据处理方法。

7.根据本技术的第二方面,提出了一种用于反欺诈的数据处理装置。

8.根据本技术的第三方面,提出了一种计算机可读存储介质。

9.根据本技术的第四方面,提出了一种电子设备。

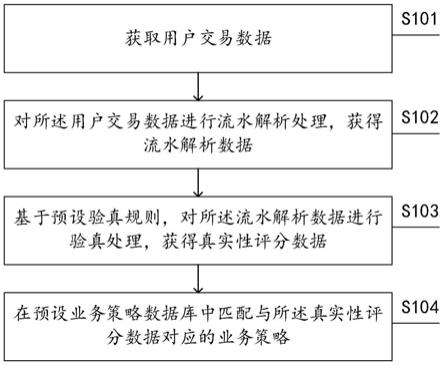

10.有鉴于此,根据本技术的第一方面,提出了一种用于反欺诈的数据处理方法,包括:

11.获取用户交易数据,其中,所述用户交易数据为待评估用户提供的交易流水数据;

12.对所述用户交易数据进行流水解析处理,获得流水解析数据;

13.基于预设验真规则,对所述流水解析数据进行验真处理,获得真实性评分数据;

14.在预设业务策略数据库中匹配与所述真实性评分数据对应的业务策略。

15.进一步地,基于预设验真规则,对所述流水解析数据进行验真处理,获得真实性评分数据,包括:

16.获取所述待评估用户的交易大数据;

17.基于预设数据筛选规则,对所述交易大数据进行筛选处理,获得交易解析数据;

18.将所述流水解析数据与所述交易解析数据进行预处理,获得验真特征数据;

19.基于预设验真模型,对所述验真特征数据进行验真评分处理,获得所述真实性评分数据。

20.进一步地,对所述用户交易数据进行流水解析处理,获得流水解析数据,包括:

21.对所述用户交易数据进行识别,获得过程流水数据;

22.基于预设交易抽取规则,对所述过程流水数据进行抽取操作,获得过程流水解析数据;

23.对所述过程流水解析数据进行标准化处理,获得所述流水解析数据。

24.进一步地,获取所述待评估用户的交易大数据,包括:

25.基于银行卡三要素规则,对待评估用户进行判断;

26.若所述待评估用户满足所述银行卡三要素规则,调用官方机构中所述待评估用户的收入数据、消费数据、运营商数据和出行类数据;

27.对所述收入数据、消费数据、运营商数据和出行类数据进行标准化处理,获得所述交易大数据。

28.进一步地,将所述流水解析数据与所述交易解析数据进行预处理,获得验真特征数据,包括:

29.基于所述交易解析数据,对所述流水解析数据进行交叉对比,获得对比结果数据;

30.若所述对比结果数据满足预设条件,对所述流水解析数据与所述交易解析数据进行整合处理,获得所述验真特征数据。

31.进一步地,在预设业务策略数据库中匹配与所述真实性评分数据对应的业务策略,包括:

32.若所述真实性评分数据满足预设通过规则,匹配与所述真实性评分数据对应的放款策略;

33.若所述真实性评分数据满足预设拒绝规则,匹配与所述真实性评分数据对应的拒绝策略;

34.若所述真实性评分数据满足预设复审规则,匹配与所述真实性评分数据对应的复审策略。

35.根据本技术的第二方面,提出了一种用于反欺诈的数据处理装置,包括:

36.第一数据获取模块,用于获取用户交易数据,其中,所述用户交易数据为待评估用户提供的交易流水数据;

37.流水解析模块,用于对所述用户交易数据进行流水解析处理,获得流水解析数据;

38.验真模块,基于预设验真规则,对所述流水解析数据进行验真处理,获得真实性评分数据;

39.结果输出模块,用于在预设业务策略数据库中匹配与所述真实性评分数据对应的业务策略。

40.进一步地,验真模块,包括:

41.第二数据获取模块,用于获取所述待评估用户的交易大数据;

42.交易解析模块,基于预设数据筛选规则,对所述交易大数据进行筛选处理,获得交易解析数据;

43.预处理模块,用于将所述流水解析数据与所述交易解析数据进行预处理,获得验真特征数据;

44.验真评分模块,基于预设验真模型,对所述验真特征数据进行验真评分处理,获得所述真实性评分数据。

45.根据本技术的第三方面,提出了一种计算机可读存储介质,所述计算机可读存储介质存储有计算机指令,所述计算机指令用于使所述计算机执行上述的用于反欺诈的数据处理方法。

46.根据本技术的第四方面,提出了一种电子设备,包括:至少一个处理器;以及所述至少一个处理器通信连接的存储器;其中,所述存储器存储有可被所述至少一个处理器执行的计算机程序,所述计算机程序被所述至少一个处理器执行,以使所述至少一个处理器执行上述的用于反欺诈的数据处理方法。

47.本技术的实施例提供的技术方案可以包括以下有益效果:

48.在本技术中,通过对用户的提供的交易流水数据进行解析处理,获得流水解析数据,调用待评估用户的官方机构中的交易大数据,对交易大数据进行解析,获得交易解析数据,通过对交易解析数据与流水解析数据进行预处理,获得验真特征数据,通过预设验真模型,对验真特征数据进行验真评分处理,获得验真评分数据,根据验真评分数据,匹配对应的业务策略,本技术中通过调用官方数据中的待评估用户的交易数据,对用户提供的交易流水数据进行真实性判断,解决了现有技术中金融机构对用户欺诈风险识别存在效率较低的技术问题,实现了提高金融机构对用户欺诈风险识别的效率的技术效果。

附图说明

49.构成本技术的一部分的附图用来提供对本技术的进一步理解,使得本技术的其它特征、目的和优点变得更明显。本技术的示意性实施例附图及其说明用于解释本技术,并不构成对本技术的不当限定。在附图中:

50.图1为本技术提供的一种用于反欺诈的数据处理方法的流程示意图;

51.图2为本技术提供的一种用于反欺诈的数据处理方法的流程示意图;

52.图3为本技术提供的一种用于反欺诈的数据处理方法的流程示意图;

53.图4为本技术提供的一种用于反欺诈的数据处理装置的结构示意图;

54.图5为本技术提供的另一种用于反欺诈的数据处理装置的结构示意图。

具体实施方式

55.为了使本技术领域的人员更好地理解本技术方案,下面将结合本技术实施例中的附图,对本技术实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本技术一部分的实施例,而不是全部的实施例。基于本技术中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都应当属于本技术保护的范围。

56.需要说明的是,本技术的说明书和权利要求书及上述附图中的术语“第一”、“第二”等是用于区别类似的对象,而不必用于描述特定的顺序或先后次序。应该理解这样使用的数据在适当情况下可以互换,以便这里描述的本技术的实施例。此外,术语“包括”和“具有”以及他们的任何变形,意图在于覆盖不排他的包含,例如,包含了一系列步骤或单元的过程、方法、系统、产品或设备不必限于清楚地列出的那些步骤或单元,而是可包括没有清楚地列出的或对于这些过程、方法、产品或设备固有的其它步骤或单元。

57.在本技术中,术语“上”、“下”、“左”、“右”、“前”、“后”、“顶”、“底”、“内”、“外”、

“

中”、“竖直”、“水平”、“横向”、“纵向”等指示的方位或位置关系为基于附图所示的方位或位置关系。这些术语主要是为了更好地描述本技术及其实施例,并非用于限定所指示的装置、元件或组成部分必须具有特定方位,或以特定方位进行构造和操作。

58.并且,上述部分术语除了可以用于表示方位或位置关系以外,还可能用于表示其他含义,例如术语“上”在某些情况下也可能用于表示某种依附关系或连接关系。对于本领域普通技术人员而言,可以根据具体情况理解这些术语在本技术中的具体含义。

59.此外,术语“安装”、“设置”、“设有”、“连接”、“相连”、“套接”应做广义理解。例如,“连接”可以是固定连接,可拆卸连接,或整体式构造;可以是机械连接,或电连接;可以是直接相连,或者是通过中间媒介间接相连,又或者是两个装置、元件或组成部分之间内部的连通。对于本领域普通技术人员而言,可以根据具体情况理解上述术语在本技术中的具体含义。

60.图1为本技术提供的一种用于反欺诈的数据处理方法的流程示意图,如图1所示,该方法包括以下步骤:

61.s101:获取用户交易数据,其中,所述用户交易数据为待评估用户提供的交易流水数据;

62.用户交易数据可以为用户提供的交易流水数据,其中包括纸质流水单据和电子流水清单,具体形式可以为扫描件、图片、excel、pdf等格式。

63.s102:对所述用户交易数据进行流水解析处理,获得流水解析数据;

64.图2为本技术提供的一种用于反欺诈的数据处理方法的流程示意图,如图2所示,该方法包括以下步骤:

65.s201:对所述用户交易数据进行识别,获得过程流水数据;

66.若用户交易数据为以图片形式,pdf等形式上传的纸质流水单据,对纸质流水单据通过ocr文字识别,有框表格识别,无框表格识别,滑动模板识别等方式识别用户交易数据;

67.若用户交易数据为电子流水清单,通过excel读取,数据抽取等方式识别用户交易数据。

68.其中,可基于用户交易数据形式匹配对应的识别方式。

69.s202:基于预设交易抽取规则,对所述过程流水数据进行抽取操作,获得过程流水解析数据;

70.结合对纸质流水单据与电子流水清单的识别结果,抽取并解析用户交易数据获得账户信息、交易金额、交易类型、对手信息、账户余额、备注信息等多个维度的用户流水数据。

71.s203:对所述过程流水解析数据进行标准化处理,获得所述流水解析数据。

72.由于用户交易数据中存在数据格式不同,对过程流水解析书进行标准化处理,如日期格式统一、金额格式统一过程流水解析数据进行分类按照交易对手、交易时段、收支类型、金额统计等规则对过程流水解析数据进行标准化处理,获得流水解析数据。

73.s103:基于预设验真规则,对所述流水解析数据进行验真处理,获得真实性评分数据;

74.图3为本技术提供的一种用于反欺诈的数据处理方法的流程示意图,如图3所示,该方法包括以下步骤:

75.s301:获取所述待评估用户的交易大数据,其中,所述交易大数据为官方机构中所述待评估用户的交易数据;

76.基于银行卡三要素规则,对待评估用户数据进行判断,判断待评估用户对应的姓名、身份证号、银行卡卡号是否一致;

77.若所述待评估用户满足所述银行卡三要素规则,调用官方机构中所述待评估用户的收入数据、消费数据、运营商数据和出行类数据,官方机构可以为中国银联中国银联、三网运营商、社保、公积金、三方交易数据、出行类数据等多家官方权威机构数据;收入数据维度可以为社保/公积金数据,收入评估类数据;消费数据维度可以为银联消费数据、支付宝/微信消费数据;运营商数据维度可以为三网运营商数据;出行类数据维度可以为高铁,飞机、旅行等出行类消费数据。

78.对官方机构中的待评估用户的收入数据、消费数据、运营商数据和出行类数据维度对应的交易数据通过计算机视觉和自然语言处理(cv nlp)算法进行解析,并根据预设的标准化规则对解析后的交易大数据进行标准化处理,获得交易大数据。

79.s302:基于预设数据筛选规则,对所述交易大数据进行筛选处理,获得交易解析数据;

80.基于大数据建模特征工程构建方法,对所述交易大数据执行特征提取、特征衍生、构建特征数据库操作,基于算法模型,如逻辑回归模型,对特征数据库中的特征进行相关性检验、多重共线性(vif)检验,按照预设筛选条件进行特征筛选,并结合时间、空间、交易类型等基础维度,对交易大数据进行分类整合,在此基础上,按照一定数据存储标准进行格式化存储,获得交易解析数据。

81.s303:将所述流水解析数据与所述交易解析数据进行预处理,获得验真特征数据;

82.基于所述交易解析数据,对所述流水解析数据进行交叉对比,获得对比结果数据;

83.按照预设时间周期,选取预设时间周期内的交易解析数据与流水解析数据进行交叉对比,获得对比结果,如,选取预设时间周期内的交易解析数据与流水解析数据,并按照交易时间、交易金额区间、交易类型等的优先级进行交叉比对,获取交易日期天数差、交易金额差值、交易类型是否一致等比对结果对比结果为流水解析数据与交易解析数据的差值。

84.若所述对比结果数据满足预设条件,对所述流水解析数据与所述交易解析数据进行整合处理,获得所述验真特征数据,对比结果数据小于预设差值条件时,将流水解析数据与交易解析数据作为基础维度,通过大数据建模,并结合时间、空间、交易类型等基础维度,对流水解析数据与交易解析数据数据进行分类整合,且在此基础上,进行特征变量衍生,完善整体数据维度,获得验真特征数据。

85.若所述对比结果数据不满足预设条件,即,对比结果大于预设差值条件,判断所述流水解析数据为假数据,对所述流水解析数据进行标记,同时对所述交易解析数据进行处理,获得交易特征数据,记录所述判断结果数据,并对交易解析数据进行特征变量衍生,获得交易特征数据。

86.s304:基于预设验真模型,对所述验真特征数据进行验真评分处理,获得所述真实性评分数据。

87.基于预设的验真模型,将验真特征数据作为算法模型训练的底层数据,通过逻辑

回归、xgboost、lightgbm等算法建立相应算法模型,筛选出有效验真特征数据,并对有效验真特征数据进行权重赋值,不同取值对应不同分值,最后对各分值进行汇总,对所述验真特征数据进行验真评分处理,获得所述真实性评分数据,真实性评分范围为0~100。

88.s104:在预设业务策略数据库中匹配与所述真实性评分数据对应的业务策略。

89.若所述真实性评分数据满足预设通过规则,匹配与所述真实性评分数据对应的放款策略;

90.若所述真实性评分数据满足预设拒绝规则,匹配与所述真实性评分数据对应的拒绝策略;

91.若所述真实性评分数据满足预设复审规则,匹配与所述真实性评分数据对应的复审策略。

92.图4为本技术提供的一种用于反欺诈的数据处理装置的结构示意图,如图4所述,该装置包括:

93.第一数据获取模块41,用于获取用户交易数据,其中,所述用户交易数据为待评估用户提供的交易流水数据;

94.流水解析模块42,用于对所述用户交易数据进行流水解析处理,获得流水解析数据;

95.验真模块43,基于预设验真规则,对所述流水解析数据进行验真处理,获得真实性评分数据;

96.结果输出模块44,用于在预设业务策略数据库中匹配与所述真实性评分数据对应的业务策略。

97.图5为本技术提供的另一种用于反欺诈的数据处理装置的结构示意图,如图5所述,该装置包括:

98.第二数据获取模块51,用于获取所述待评估用户的交易大数据,其中,所述交易大数据为官方机构中所述待评估用户的交易数据;

99.交易解析模块52,基于预设数据筛选规则,对所述交易大数据进行筛选处理,获得交易解析数据;

100.预处理模块53,用于将所述流水解析数据与所述交易解析数据进行预处理,获得验真特征数据;

101.验真评分模块54,基于预设验真模型,对所述验真特征数据进行验真评分处理,获得所述真实性评分数据。

102.关于上述实施例中各单元的执行操作的具体方式已经在有关该方法的实施例中进行了详细描述,此处将不做详细阐述说明。

103.综上所述,在本技术中,通过对用户的提供的交易流水数据进行解析处理,获得流水解析数据,调用待评估用户的官方机构中的交易大数据,对交易大数据进行解析,获得交易解析数据,通过对交易解析数据与流水解析数据进行预处理,获得验真特征数据,通过预设验真模型,对验真特征数据进行验真评分处理,获得验真评分数据,根据验真评分数据,匹配对应的业务策略,本技术中通过调用官方数据中的待评估用户的交易数据,对用户提供的交易流水数据进行真实性判断,解决了现有技术中金融机构对用户欺诈风险识别存在效率较低的技术问题,实现了提高金融机构对用户欺诈风险识别的效率的技术效果。

104.需要说明的是,在附图的流程图示出的步骤可以在诸如一组计算机可执行指令的计算机系统中执行,并且,虽然在流程图中示出了逻辑顺序,但是在某些情况下,可以以不同于此处的顺序执行所示出或描述的步骤。

105.显然,本领域的技术人员应该明白,上述的本技术的各单元或各步骤可以用通用的计算装置来实现,它们可以集中在单个的计算装置上,或者分布在多个计算装置所组成的网络上,可选地,它们可以用计算装置可执行的程序代码来实现,从而,可以将它们存储在存储装置中由计算装置来执行,或者将它们分别制作成各个集成电路模块,或者将它们中的多个模块或步骤制作成单个集成电路模块来实现。这样,本技术不限制于任何特定的硬件和软件结合。

106.以上所述仅为本技术的优选实施例而已,并不用于限制本技术,对于本领域的技术人员来说,本技术可以有各种更改和变化。凡在本技术的精神和原则之内,所作的任何修改、等同替换、改进等,均应包含在本技术的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。