1.本发明涉及区块链技术领域,尤其涉及一种基于区块链实现基金申购处理的方法及系统。

背景技术:

2.本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

3.目前,用户在银行端申购基金产品时,存在用户的该行银行卡余额不足,导致申购失败的情况。此时用户需向该银行卡转入足够的资金,然后再次申购。客户体验差,效率低。

技术实现要素:

4.本发明实施例提供一种基于区块链实现基金申购处理的方法,基金申购处理参与方节点构成区块链网络,所述基金申购处理参与方节点包括:客户端节点、多个银行端节点,每一银行端节点均存储有用户在所有银行开户时预先存储的用户基本信息;用以在基金申购银行卡余额不足时高效安全地完成基金申购,该方法包括:

5.客户端节点接收用户输入的基金申购请求,将基金申购请求发送至区块链网络;所述基金申购请求中包括用户的唯一标识和基金申购的银行;

6.基金申购的银行端节点处理通过区块链网络发来的基金申购请求,在用户申购基金余额不足时,根据用户的唯一标识从区块链上用户基本信息中查询所述用户名下他行的银行卡信息,将用户名下他行的银行卡信息发送至区块链网络;

7.客户端节点在接收到通过区块链网络发来的用户名下他行的银行卡信息时,接收用户选择的用户名下他行的银行卡信息,生成扣款请求发送至区块链网络;所述扣款请求中包括用户选择的用户名下他行的银行卡信息;

8.他行的银行端节点根据通过区块链网络发来的扣款请求,从用户选择的用户名下他行的银行账户中扣除相应金额,将扣款完成消息发送至区块链网络;

9.基金申购的银行端节点在接收到通过区块链网络发来的扣款完成消息时,继续处理所述基金申购请求。

10.本发明实施例还提供一种基于区块链实现基金申购处理的系统,基金申购处理参与方节点构成区块链网络,所述基金申购处理参与方节点包括:客户端节点、多个银行端节点,每一银行端节点均存储有用户在所有银行开户时预先存储的用户基本信息;用以在基金申购银行卡余额不足时高效安全地完成基金申购,该系统包括:

11.客户端节点,用于接收用户输入的基金申购请求,将基金申购请求发送至区块链网络;在接收到通过区块链网络发来的用户名下他行的银行卡信息时,接收用户选择的用户名下他行的银行卡信息,生成扣款请求发送至区块链网络;所述扣款请求中包括用户选择的用户名下他行的银行卡信息;所述基金申购请求中包括用户的唯一标识和基金申购的银行;

12.基金申购的银行端节点,用于处理通过区块链网络发来的基金申购请求,在用户申购基金余额不足时,根据用户的唯一标识从区块链上用户基本信息中查询所述用户名下他行的银行卡信息,将用户名下他行的银行卡信息发送至区块链网络;在接收到通过区块链网络发来的扣款完成消息时,继续处理所述基金申购请求;

13.他行的银行端节点,用于根据通过区块链网络发来的扣款请求,从用户选择的用户名下他行的银行账户中扣除相应金额,将扣款完成消息发送至区块链网络。

14.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述基于区块链实现基金申购处理的方法。

15.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述基于区块链实现基金申购处理的方法。

16.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述基于区块链实现基金申购处理的方法。

17.本发明实施例提供的基于区块链实现基金申购处理的方案中,基金申购处理参与方节点构成区块链网络,所述基金申购处理参与方节点包括:客户端节点、多个银行端节点,每一银行端节点均存储有用户在所有银行开户时预先存储的用户基本信息;通过:客户端节点,用于接收用户输入的基金申购请求,将基金申购请求发送至区块链网络;在接收到通过区块链网络发来的用户名下他行的银行卡信息时,接收用户选择的用户名下他行的银行卡信息,生成扣款请求发送至区块链网络;所述扣款请求中包括用户选择的用户名下他行的银行卡信息;所述基金申购请求中包括用户的唯一标识和基金申购的银行;基金申购的银行端节点,用于处理通过区块链网络发来的基金申购请求,在用户申购基金余额不足时,根据用户的唯一标识从区块链上用户基本信息中查询所述用户名下他行的银行卡信息,将用户名下他行的银行卡信息发送至区块链网络;在接收到通过区块链网络发来的扣款完成消息时,继续处理所述基金申购请求;他行的银行端节点,用于根据通过区块链网络发来的扣款请求,从用户选择的用户名下他行的银行账户中扣除相应金额,将扣款完成消息发送至区块链网络,可以在基金申购银行卡余额不足时高效安全地完成基金申购,提高了用户体验。

附图说明

18.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

19.图1为本发明实施例中基于区块链实现基金申购处理的方法的流程示意图;

20.图2为本发明另一实施例中基于区块链实现基金申购处理的方法的流程示意图;

21.图3为本发明实施例中应用于基金申购的银行端节点的流程示意图;

22.图4为本发明实施例中应用于他行的银行端节点的流程示意图;

23.图5为本发明实施例中基于区块链实现基金申购处理的系统的结构示意图。

具体实施方式

24.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

25.本技术技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

26.本文中术语“和/或”,仅仅是描述一种关联关系,表示可以存在三种关系,例如,a和/或b,可以表示:单独存在a,同时存在a和b,单独存在b这三种情况。另外,本文中术语“至少一种”表示多种中的任意一种或多种中的至少两种的任意组合,例如,包括a、b、c中的至少一种,可以表示包括从a、b和c构成的集合中选择的任意一个或多个元素。

27.在本说明书的描述中,所使用的“包含”、“包括”、“具有”、“含有”等,均为开放性的用语,即意指包含但不限于。参考术语“一个实施例”、“一个具体实施例”、“一些实施例”、“例如”等的描述意指结合该实施例或示例描述的具体特征、结构或者特点包含于本技术的至少一个实施例或示例中。在本说明书中,对上述术语的示意性表述不一定指的是相同的实施例或示例。而且,描述的具体特征、结构或者特点可以在任何的一个或多个实施例或示例中以合适的方式结合。各实施例中涉及的步骤顺序用于示意性说明本技术的实施,其中的步骤顺序不作限定,可根据需要作适当调整。

28.本发明实施例提供了一种基于区块链实现基金申购处理的方案,该方案基于区块链技术实现在基金申购银行卡余额不足时,从用户名下他行的银行卡余额扣划资金进行申购的方法,提高效率,提升客户体验。下面对该基于区块链实现基金申购处理的方案进行详细介绍。

29.图1为本发明实施例中基于区块链实现基金申购处理的方法的流程示意图,基金申购处理参与方节点构成区块链网络,所述基金申购处理参与方节点包括:客户端节点、多个银行端节点,每一银行端节点均存储有用户在所有银行开户时预先存储的用户基本信息;如图1所示,该方法包括如下步骤:

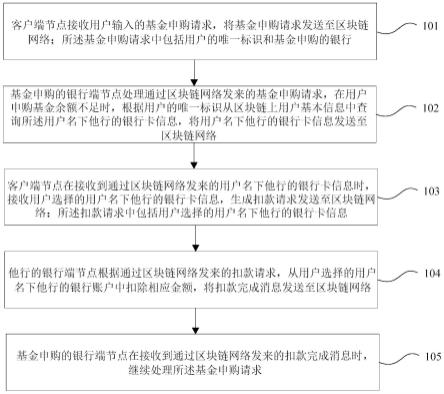

30.步骤101:客户端节点接收用户输入的基金申购请求,将基金申购请求发送至区块链网络;所述基金申购请求中包括用户的唯一标识和基金申购的银行;

31.步骤102:基金申购的银行端节点处理通过区块链网络发来的基金申购请求,在用户申购基金余额不足时,根据用户的唯一标识从区块链上用户基本信息中查询所述用户名下他行的银行卡信息,将用户名下他行的银行卡信息发送至区块链网络;

32.步骤103:客户端节点在接收到通过区块链网络发来的用户名下他行的银行卡信息时,接收用户选择的用户名下他行的银行卡信息,生成扣款请求发送至区块链网络;所述扣款请求中包括用户选择的用户名下他行的银行卡信息;

33.步骤104:他行的银行端节点根据通过区块链网络发来的扣款请求,从用户选择的用户名下他行的银行账户中扣除相应金额,将扣款完成消息发送至区块链网络;

34.步骤105:基金申购的银行端节点在接收到通过区块链网络发来的扣款完成消息时,继续处理所述基金申购请求。

35.本发明实施例提供的基于区块链实现基金申购处理的方法中,基金申购处理参与方节点构成区块链网络,所述基金申购处理参与方节点包括:客户端节点、多个银行端节

点,每一银行端节点均存储有用户在所有银行开户时预先存储的用户基本信息;通过:客户端节点,用于接收用户输入的基金申购请求,将基金申购请求发送至区块链网络;在接收到通过区块链网络发来的用户名下他行的银行卡信息时,接收用户选择的用户名下他行的银行卡信息,生成扣款请求发送至区块链网络;所述扣款请求中包括用户选择的用户名下他行的银行卡信息;所述基金申购请求中包括用户的唯一标识和基金申购的银行;基金申购的银行端节点,用于处理通过区块链网络发来的基金申购请求,在用户申购基金余额不足时,根据用户的唯一标识从区块链上用户基本信息中查询所述用户名下他行的银行卡信息,将用户名下他行的银行卡信息发送至区块链网络;在接收到通过区块链网络发来的扣款完成消息时,继续处理所述基金申购请求;他行的银行端节点,用于根据通过区块链网络发来的扣款请求,从用户选择的用户名下他行的银行账户中扣除相应金额,将扣款完成消息发送至区块链网络,可以在基金申购银行卡余额不足时高效安全地完成基金申购,提高了用户体验。下面对该基于区块链实现基金申购处理的方法进行详细介绍。

36.在一个实施例中,所述他行的银行卡信息包括距离当前时刻预设时段内的各银行卡转出的交易笔数及各银行卡余额;

37.基金申购的银行端节点处理通过区块链网络发来的基金申购请求,在用户申购基金余额不足时,根据用户的唯一标识从区块链上用户基本信息中查询所述用户名下他行的银行卡信息,将用户名下他行的银行卡信息发送至区块链网络,包括:

38.基金申购的银行端节点将各银行卡余额与申购基金所需金额比较,将卡余额大于申购所需金额的银行卡设置为第一类卡,将卡余额小于申购所需金额的银行卡设置为第二类卡,其中第一类卡在被推送给用户时排序排在第二类卡的前面;将第一类卡和第二类卡按各银行卡转出的交易笔数按从大到小的顺序进行排序;将排序后的第一类卡和第二类卡信息发送至区块链网络。

39.具体实施时,基金申购的银行端节点在用户申购基金余额不足时,根据用户的唯一标识从区块链上用户基本信息中查询所述用户名下他行的银行卡信息并发送至区块链网络的具体实施方式,进一步提高了用户体验。

40.在一个实施例中,客户端节点在接收到通过区块链网络发来的用户名下他行的银行卡信息时,接收用户选择的用户名下他行的银行卡信息,生成扣款请求发送至区块链网络,包括:客户端节点在用户选择的用户名下他行的银行卡的数量为多个时,生成多个扣款子请求发送至区块链网络;每一扣款子请求中包括用户选择的用户名下他行的一张银行卡信息及对应的待扣款金额;

41.他行的银行端节点根据通过区块链网络发来的扣款请求,从用户选择的用户名下他行的银行账户中扣除相应金额,将扣款完成消息发送至区块链网络,包括:每一他行的银行端节点根据通过区块链网络发来的扣款子请求扣除对应的待扣款金额,直到满足申购所需金额,将扣款完成消息发送至区块链网络。

42.具体实施时,上述生成多个扣款子请求进行扣款,直到满足申购所需金额完成扣款的具体实施方式进一步提高了基金申购的效率和用户体验。

43.在一个实施例中,如图2所示,上述基于区块链实现基金申购处理的方法还包括:

44.步骤106:基金申购的银行端节点在完成基金申购后,将基金申购明细发送至区块链网络;

45.步骤107:客户端节点接收通过区块链网络发来的所述基金申购明细。

46.具体实施时,银行完成基金申购后,将申购明细返回,并存储区块链,用于后续查询、赎回,实现可溯源。

47.具体实施时,如图3所示,上述应用于基金申购的银行端节点的基于区块链实现基金申购处理的方法包括:

48.步骤201:处理通过区块链网络发来的基金申购请求;

49.步骤202:在用户申购基金余额不足时,根据用户的唯一标识从区块链上用户基本信息中查询所述用户名下他行的银行卡信息;

50.步骤203:将用户名下他行的银行卡信息发送至区块链网络;

51.步骤204:在接收到通过区块链网络发来的扣款完成消息时,继续处理所述基金申购请求。

52.具体实施时,如图4所示,上述应用于基金申购的银行端节点的基于区块链实现基金申购处理的方法包括:

53.步骤301:通过区块链网络发来的扣款请求;

54.步骤302:根据通过区块链网络发来的扣款请求,从用户选择的用户名下他行的银行账户中扣除相应金额;

55.步骤303:将扣款完成消息发送至区块链网络。

56.为了便于理解本发明如何实施,下面举一个例子进行详细说明。

57.1、可以设置用户信息存储模块。

58.基于区块链记录用户的基本信息,用于后续获取用户名下他行的银行卡信息。用户在任一家银行开立银行账户时,将用户的基本信息记录于区块链。其中用户的基本信息包括:姓名、手机号、身份证号、所在银行、银行卡号、余额等。

59.2、可以设置他行信息查询模块。

60.用户申购基金余额不足时,基金申购的银行端节点根据用户的唯一标识查询该用户名下他行的银行卡信息,供用户选择,其中用户的唯一标识可以包括:姓名、手机号、身份证号。其中他行银行卡信息可以包括最近半年各银行卡转出交易笔数、各银行卡余额,将各银行卡余额与申购基金所需金额比较,卡余额大于申购所需金额为a类卡(第一类卡),小于申购所需金额为b类卡(第二类卡),其中a类卡在推给用户时排序排在b类卡前面;分别在a、b类卡中,按各银行卡转出交易笔数按大到小进行倒序,因为转出笔数最多的卡,说明用户使用最频繁,最有可能用来作为申购基金的银行卡。

61.将排序后的a、b类卡信息可以通过5g消息发送给用户,用户可选择某一个或多个银行卡作为申购基金银行卡,其中卡信息可以包括:卡号、余额等。用户选择后,将选择后的银行卡号通过5g消息发送至资金扣划模块。

62.3、可以设置资金扣划模块。

63.他行的银行端节点根据用户选择的银行卡号,扣划该银行卡的余额,扣划后的余额=扣划前的余额-基金申购所需金额。若用户选择多张b类卡(即生成多个扣款子请求),则逐一从他行银行卡余额扣划,直到满足申购所需金额,从而解决因余额不足导致申购失败的问题。

64.4、可以设置申购基金模块。

65.他行的银行端节点资金扣划成功后,将扣划成功的消息反馈至银行,基金申购的银行端节点继续完成基金申购的交易。银行完成基金申购后,将申购明细返回至客户端节点,并存储区块链,用于后续查询、赎回。其中申购明细可以包括:基金代码、基金名称、申购金额、银行卡1、银行卡2、交易日期等。

66.综上,本发明实施例提供的基于区块链实现基金申购处理的方案基于区块链技术实现了基金申购银行卡余额不足时,从用户名下他行的银行卡余额扣划资金进行申购。用户在各家银行开立银行卡账户时,将用户的信息记录于区块链;用户在某银行申购基金遇到该行的银行卡余额不足时,根据用户的唯一标识从区块链获取该用户名下的他行的银行卡,供用户选择,根据用户选择后的银行卡扣划相应金额,完成跨行基金申购,并将申购记录存储区块链,用于后续查询、赎回。最终提高效率,提升客户体验。

67.本发明实施例中还提供了一种基于区块链实现基金申购处理的系统,如下面的实施例所述。由于该系统解决问题的原理与基于区块链实现基金申购处理的方法相似,因此该系统的实施可以参见基于区块链实现基金申购处理的方法的实施,重复之处不再赘述。

68.图5为本发明实施例中基于区块链实现基金申购处理的系统的结构示意图,基金申购处理参与方节点构成区块链网络,所述基金申购处理参与方节点包括:客户端节点、多个银行端节点,每一银行端节点均存储有用户在所有银行开户时预先存储的用户基本信息;如图5所示,该系统包括:

69.客户端节点01,用于接收用户输入的基金申购请求,将基金申购请求发送至区块链网络;在接收到通过区块链网络发来的用户名下他行的银行卡信息时,接收用户选择的用户名下他行的银行卡信息,生成扣款请求发送至区块链网络;所述扣款请求中包括用户选择的用户名下他行的银行卡信息;所述基金申购请求中包括用户的唯一标识和基金申购的银行;

70.基金申购的银行端节点02,用于处理通过区块链网络发来的基金申购请求,在用户申购基金余额不足时,根据用户的唯一标识从区块链上用户基本信息中查询所述用户名下他行的银行卡信息,将用户名下他行的银行卡信息发送至区块链网络;在接收到通过区块链网络发来的扣款完成消息时,继续处理所述基金申购请求;

71.他行的银行端节点03,用于根据通过区块链网络发来的扣款请求,从用户选择的用户名下他行的银行账户中扣除相应金额,将扣款完成消息发送至区块链网络。

72.在一个实施例中,所述他行的银行卡信息包括距离当前时刻预设时段内的各银行卡转出的交易笔数及各银行卡余额;

73.基金申购的银行端节点具体用于:将各银行卡余额与申购基金所需金额比较,将卡余额大于申购所需金额的银行卡设置为第一类卡,将卡余额小于申购所需金额的银行卡设置为第二类卡,其中第一类卡在被推送给用户时排序排在第二类卡的前面;将第一类卡和第二类卡按各银行卡转出的交易笔数按从大到小的顺序进行排序;将排序后的第一类卡和第二类卡信息发送至区块链网络。

74.在一个实施例中,客户端节点具体用于:在用户选择的用户名下他行的银行卡的数量为多个时,生成多个扣款子请求发送至区块链网络;每一扣款子请求中包括用户选择的用户名下他行的一张银行卡信息及对应的待扣款金额;

75.他行的银行端节点根据通过区块链网络发来的扣款请求,从用户选择的用户名下

他行的银行账户中扣除相应金额,将扣款完成消息发送至区块链网络,包括:每一他行的银行端节点根据通过区块链网络发来的扣款子请求扣除对应的待扣款金额,直到满足申购所需金额,将扣款完成消息发送至区块链网络。

76.在一个实施例中,所述基金申购的银行端节点还用于在完成基金申购后,将基金申购明细发送至区块链网络;

77.所述客户端节点还用于接收通过区块链网络发来的所述基金申购明细。

78.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述基于区块链实现基金申购处理的方法。

79.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述基于区块链实现基金申购处理的方法。

80.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述基于区块链实现基金申购处理的方法。

81.本发明实施例提供的基于区块链实现基金申购处理的方案中,基金申购处理参与方节点构成区块链网络,所述基金申购处理参与方节点包括:客户端节点、多个银行端节点,每一银行端节点均存储有用户在所有银行开户时预先存储的用户基本信息;通过:客户端节点,用于接收用户输入的基金申购请求,将基金申购请求发送至区块链网络;在接收到通过区块链网络发来的用户名下他行的银行卡信息时,接收用户选择的用户名下他行的银行卡信息,生成扣款请求发送至区块链网络;所述扣款请求中包括用户选择的用户名下他行的银行卡信息;所述基金申购请求中包括用户的唯一标识和基金申购的银行;基金申购的银行端节点,用于处理通过区块链网络发来的基金申购请求,在用户申购基金余额不足时,根据用户的唯一标识从区块链上用户基本信息中查询所述用户名下他行的银行卡信息,将用户名下他行的银行卡信息发送至区块链网络;在接收到通过区块链网络发来的扣款完成消息时,继续处理所述基金申购请求;他行的银行端节点,用于根据通过区块链网络发来的扣款请求,从用户选择的用户名下他行的银行账户中扣除相应金额,将扣款完成消息发送至区块链网络,可以在基金申购银行卡余额不足时高效安全地完成基金申购,提高了用户体验。

82.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

83.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

84.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

85.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

86.以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。