1.本发明属于土地资源管理技术领域,尤其涉及一种划分企业节约集约用地等级的方法。

背景技术:

2.土地资源是一个国家及其居民生存和发展的物质基础,社会经济的发展、重大工程建设、粮食生态安全和城镇化进程的推进等均对土地资源提出了日益强烈的需求。

3.目前已有浙江、湖北、山东、陕西、福建等二十余个省份开展了“亩产效益”的节约集约用地工作,探索根据划分结果对企业执行差异化的资源要素配置政策(例如:碳排放指标、用地指标、金融等资源要素),以期提高土地资源的节约集约利用水平。在学术研究层面:国有内已有学者对城市级的节约集约用地估算模型进行了研究,发表了包括《城市郊野建设用地节约集约利用内涵重构与“5q5e”评价模型》、《基于熵权topsis模型的区域土地利用绩效评价及障碍因子诊断》、《区域建设用地节约集约利用评价实证研究——以湖南省道县为例》等科研论文。

4.然而,通过分析国内外现有的大量研究发现,现有各类方法在实际使用过程中存在以下问题:首先,不同的研究选取了特定的几个指标,受人为因素影响较大,缺乏一种数据驱动的、不用关注指标选取的通用性方法,导致可操作性不强;其次,没有考虑基准值、得分系数、阈值等因素的影响,无法解决用地企业单一指标歧高或歧低等噪声数据对划分结果造成的影响;再次,缺少对行业差异性问题的考虑,导致结果可信度不高。

技术实现要素:

5.鉴于上述问题,本发明的目的在于提供一种划分企业节约集约用地等级的方法,旨在解决上述技术问题。

6.本发明采用如下技术方案:

7.所述划分企业节约集约用地等级的方法包括下述步骤:

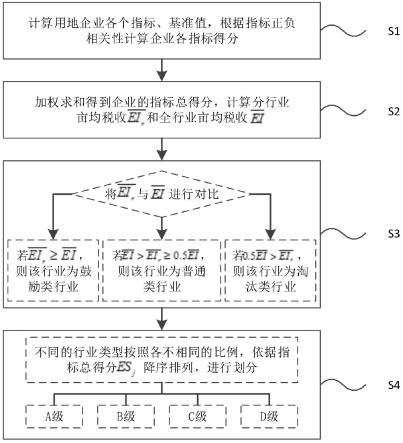

8.步骤s1、计算用地企业的各个指标ei

ij

以及各指标的基准值rvi,然后根据指标的正负相关性,计算用地企业各指标得分es

ij

;

9.步骤s2、根据用地企业的各指标进行加权求和得到企业总得分esj,按照行业分类以及行业内企业数量,计算分行业亩均税收和全行业亩均税收

10.步骤s4、根据行业的分行业亩均税收和全行业亩均税收关系,确定行业所属类型,具体分为鼓励类行业、普通类行业和淘汰类行业;

11.步骤s5、针对三种不同类型行业中的企业,每种类型的企业按照相应比例,依据企业总得分esj,确定用地企业的节约集约用地等级。

12.进一步的,步骤s1中所述指标基准值rvi的计算方式为:针对每个指标,将同行业用地企业的指标按大小排序,筛选中间20%-80%的企业作为对象组,计算对象组内用地企业的指标平均值,根据平均值设定对象偏移范围,从对象组中继续筛选指标在所述对象偏

移范围内的用地企业,最后从筛选出的用地企业中选取中位数用地企业的指标作为基准值。

13.进一步的,步骤s1中,指标的正负相关性分为正相关指标和负相关指标;

14.正相关指标是指该指标值越大,指示节约集约用地等级越高的一类指标,正相关指标的指标得分计算方式如下:

15.es

ij

=min{(ei

ij

/rvi)

×

sci,ti}

16.负相关指标是指该指标值越大,指示节约集约用地等级越低的一类指标,负相关指标的指标得分计算方式如下:

[0017][0018]

其中,ei

ij

为第j个企业的第i个指标值,ei'

ij

为ei

ij

归一化指标值,rvi、 sci、ti分别为与指标ei

ij

对应的基准值、得分系数、阈值,rv'i为rvi归一化基准值,es

ij

为第j个企业的第i个指标得分。

[0019]

进一步的,步骤s2中,加权求和得到企业总得分计算方式如下:

[0020][0021]

其中,wi为第i个指标的指标权重,n为指标的个数。

[0022]

进一步的,步骤s2中,分行业亩均税收为进一步的,步骤s2中,分行业亩均税收为为第r个行业内各企业亩均税收降序排列的中位数;如果企业数量为奇数,则分行业亩均税收为最中间的一个企业的亩均税收,如果企业数量为偶数,则分行业亩均税收为最中间的两个企业亩均税收平均值。

[0023]

进一步的,全行业亩均税收为

[0024][0025]

n为行业的个数。

[0026]

进一步的,所述步骤s3中,行业所属类型确定方式如下:

[0027]

若则该行业为鼓励类行业;

[0028]

若则该行业为普通类行业;

[0029]

若则该行业为淘汰类行业。

[0030]

本发明的有益效果是:本发明通过计算用地企业的各个指标以及各指标的基准值、正负相关性,计算企业各指标得分,通过加权得到指标总得分,然后计算和比较分行业亩均税收和全行业亩均税收将行业分为鼓励类行业、普通类行业、淘汰类行业;不同的行业类型按照各不相同的比例,依据企业指标总得分降序排列将企业划分为多个节约集约用地等级。本发明具有求解算法简单、技术通用性强、划分结果可信度高、不受人为主观因素影响等优点,在土地资源管理技术领域是一种重要突破和原始创新。

附图说明

[0031]

图1是本发明实施例提供的划分企业节约集约用地等级的方法的流程图。

具体实施方式

[0032]

为了使本发明的目的、技术方案及优点更加清楚明白,以下结合附图及实施例,对本发明进行进一步详细说明。应当理解,此处所描述的具体实施例仅仅用以解释本发明,并不用于限定本发明。

[0033]

为了说明本发明所述的技术方案,下面通过具体实施例来进行说明。

[0034]

图1示出了本发明实施例提供的划分企业节约集约用地等级的方法的流程,为了便于说明仅示出了与本发明实施例相关的部分。

[0035]

如图1所示,本实施例提供的划分企业节约集约用地等级的方法包括下述步骤:

[0036]

步骤s1、计算用地企业的各个指标ei

ij

以及各指标的基准值rvi,然后根据指标的正负相关性,计算用地企业各指标得分es

ij

。

[0037]

本实施例所述的用地企业的各个指标包括但不限于亩均税收、亩均收入、单位污染物税收、单位能耗收入、亩均污染物排放量、资产负债率以及贡献利润率等,这些指标数据都可以在企业系统中获取,并通过现有技术计算得到。

[0038]

完成用地企业的各个指标计算之后,针对每一指标计算基准值。基准值可理解为企业基准参考值。对于各评价指标基准值,一般可直接取用平均值。但是实际平均值受到个别企业单个指标歧高或歧低影响较大。因此本步骤将同行业用地企业的指标按大小排序,筛选中间20%-80%的企业作为对象组,将同行业中前后20%的企业筛选掉,然后计算对象组内用地企业的指标平均值,根据平均值设定对象偏移范围,比如对象偏移范围是0.25-4.00,当前计算得到的指标平均值为rv,那么从对象组中继续筛选指标在所述对象偏移范围内的用地企业,即筛选出评价指标为0.25rv-4.00rv之间的用地企业,最后从筛选出的用地企业中选取中位数用地企业的指标作为基准值,使得评价结果更为准确可信。例如本实施例求得的湖北某市用地企业的上述7个指标基准值分别为: rv1=29.8、rv2=101.3、rv3=49.8、rv4=23.5、rv5=1.77、rv6=69.4%、rv7=8.7%。

[0039]

这里如果筛选出的用地企业为奇数,则中位数是指排序中间的企业的指标。如果为偶数,则是最中间两个企业的指标均值。

[0040]

步骤s2、根据用地企业的各指标进行加权求和得到企业总得分esj,按照行业分类以及行业内企业数量,计算分行业亩均税收和全行业亩均税收

[0041]

考虑到各指标的性质不同,本步骤根据指标正负相关性分成两种计算方式。

[0042]

(1)正相关指标是指该指标值越大,指示节约集约用地等级越高的一类指标,例如亩均税收、亩均收入、单位污染物税收、单位能耗收入、贡献利润率等。对于正相关指标,企业各指标得分为:

[0043]

es

ij

=min{(ei

ij

/rvi)

×

sci,ti}

[0044]

其中,ei

ij

为第j个企业的第i个指标值,rvi、sci、ti分别为与指标ei

ij

对应的基准值、得分系数、阈值,es

ij

为第j个企业的第i个指标得分;

[0045]

(2)负相关指标是指该指标值越大,指示节约集约用地等级越低的一类指标,例如亩均污染物排放量、资产负债率等。对于负相关指标,企业各指标得分为:

[0046][0047]

其中,ei'

ij

为ei

ij

归一化指标值,rv'i为rvi归一化基准值,归一化方法可以采用现有方法进行。

[0048]

企业评价指标总得分为:

[0049][0050]

其中,wi为第i个指标的指标权重,n为指标的个数。

[0051]

本步骤主要是将指标的得分按指标的权重加权求和,比如求得总得分 esj=782.9。具体权重之和为1000,具体权重可通过wi可以通过打分法、熵权法、回归权重法、层次分析法等多种现有方法获得,这里不赘述。

[0052]

本步骤中,分行业亩均税收为本步骤中,分行业亩均税收为为第r个行业内各企业亩均税收降序排列的中位数;如果企业数量为奇数,则分行业亩均税收为最中间的一个企业的亩均税收,如果企业数量为偶数,则分行业亩均税收为最中间的两个企业亩均税收平均值。比如对某企业数量为奇数的行业,按照各企业亩均税收降序排列,中位数为37.4万元/亩,则该行业的亩均税收为37.4万元/亩;若该行业中企业数量为偶数,分行业亩均税收为该行业中各企业亩均税收降序排列的中间两位数值的平均值,本实施例对某企业数量为偶数的行业,按照各企业亩均税收降序排列,中间两位数值为33.3万元/亩、30.9万元/亩,则该行业的亩均税收为中间两位数值的平均值32.1万元/亩。

[0053]

然后计算全行业亩均税收为

[0054][0055]

n为行业的个数。

[0056]

比如求得全行业亩均税收万元/亩。

[0057]

步骤s3、根据行业的分行业亩均税收和全行业亩均税收关系,确定行业所属类型,具体分为鼓励类行业、普通类行业和淘汰类行业。

[0058]

行业所属类型确定方式如下:

[0059]

若则该行业为鼓励类行业;

[0060]

若则该行业为普通类行业;

[0061]

若则该行业为淘汰类行业。

[0062]

步骤s4、针对三种不同类型行业中的企业,每种类型的企业按照相应比例,依据企业总得分esj,确定用地企业的节约集约用地等级。

[0063]

在将行业分为三个类型之后,每个类型中的企业按照esj降序排列可以产生一个队列,本实施例对鼓励类行业中的企业队列,分别按照40%、30%、20%、 10%;对普通类行业中的企业队列,分别按照30%、30%、20%、20%;对淘汰类行业中的企业队列,分别按照10%、20%、30%、40%的比例,将企业分为a、b、 c、d等级,其中,a等级表示节约集约用地等

级最高,b、c依次次之,d等级表示节约集约用地等级最低。

[0064]

综上,本实施例方法具有求解算法简单、技术通用性强、划分结果可信度高、不受人为主观因素影响等优点,在土地资源管理技术领域是一种重要突破和原始创新。

[0065]

以上所述仅为本发明的较佳实施例而已,并不用以限制本发明,凡在本发明的精神和原则之内所作的任何修改、等同替换和改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。