1.本发明涉及物联网技术领域,尤其涉及一种车险定价方法及系统。

背景技术:

2.机动车辆保险即汽车保险(简称车险),是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。机动车辆保险即“车险”,是以机动车辆本身及其第三者责任等为保险标的一种运输工具保险。其保险客户,主要是拥有各种机动交通工具的法人团体和个人;其保险标的,主要是各种类型的汽车,但也包括电车、电瓶车等专用车辆及摩托车等。

3.现有的车险厘定方式是统一定价,而且一般是采用人为设定车险定价因子,缺少全面性,不利于精确定价。

4.因此现有技术还有待于进一步发展。

技术实现要素:

5.针对上述技术问题,本发明实施例提供了一种车险定价方法及系统,能够解决现有技术中车险厘定方式是统一定价,而且一般是采用人为设定车险定价因子,缺少全面性,不利于精确定价的技术问题。

6.本发明实施例的第一方面提供一种车险定价方法,包括:

7.根据疲劳驾驶评分、夜间驾驶评分、恶劣天气驾驶评分、非熟悉道路驾驶评分和三急一超驾驶评分,生成样本数据列;

8.根据样本数据列生成参考数据列,所述参考数据列为样本数据列中所在列中的最大值或最小值;

9.对样本数据列进行无量纲化处理,将样本数据列中的每个值与参考数据进行差值计算后,获取差值计算后的样本数据中所在行和列中的差值最大值和差值最小值;

10.获取预设的分辨系数,根据预设的分辨系数、差值最大值和差值最小值,计算关联系数;

11.根据关联系数计算驾驶行为总分。

12.可选地,根据疲劳驾驶评分、夜间驾驶评分、恶劣天气驾驶评分、非熟悉道路驾驶评分和三急一超驾驶评分,生成样本数据列;

13.根据样本数据列生成参考数据列,所述参考数据列为样本数据列中所在列中的最大值或最小值;

14.对样本数据列进行无量纲化处理,将样本数据列中的每个值与参考数据进行差值计算后,获取差值计算后的样本数据中所在行和列中的差值最大值和差值最小值;

15.获取预设的分辨系数,根据预设的分辨系数、差值最大值和差值最小值,计算关联系数;

16.根据关联系数计算驾驶行为总分。

17.可选地,使用sigmoid函数对车主的三急一超驾驶进行评分,生成三急一超驾驶评分,所述三急一超包括急加速、急减速、急转弯和超速,包括:

18.计算车主百公里内三急一超单个事件的次数;

19.通过灰色关联法将三急一超单个事件的评分进行关联计算,输出一个评分,记为三急一超驾驶评分。

20.可选地,所述对各类评分进行关联计算,生成驾驶行为总分,包括:

21.根据疲劳驾驶评分、夜间驾驶评分、恶劣天气驾驶评分、非熟悉道路驾驶评分和三急一超驾驶评分,生成样本数据列;

22.根据样本数据列生成参考数据列,所述参考数据列为样本数据列中所在列中的最大值或最小值;

23.对样本数据列进行无量纲化处理,将样本数据列中的每个值与参考数据进行差值计算后,获取差值计算后的样本数据中所在行和列中的差值最大值和差值最小值;

24.获取预设的分辨系数,根据预设的分辨系数、差值最大值和差值最小值,计算关联系数;

25.根据关联系数计算驾驶行为总分。

26.可选地,所述根据驾驶行为总分对车主划分风险等级,根据风险等级确定车险费率,包括:

27.根据驾驶行为总分对车主划分风险等级;

28.获取风险等级获取保险率系数;

29.获取原始保险费率,根据原始保险费率乘以保险率系数生成车险费率。

30.本发明实施例第二方面提供了一种车险定价系统,所述系统包括:存储器、处理器及存储在所述存储器上并可在所述处理器上运行的计算机程序,所述计算机程序被所述处理器执行时实现以下步骤:

31.获取采集的车辆原始数据,对车辆原始数据进行分析,获取车主的驾驶行为数据,所述驾驶行为包括疲劳驾驶、夜间行驶、非熟悉道路行驶、恶劣天气行驶、急加速、急减速、急转弯和超速;

32.使用sigmoid函数对车主的各类驾驶行为进行评分,生成各类评分;

33.对各类评分进行关联计算,生成驾驶行为总分;

34.根据驾驶行为总分对车主划分风险等级,根据风险等级确定车险费率。

35.可选地,所述计算机程序被所述处理器执行时还实现以下步骤:

36.使用sigmoid函数对车主的各类驾驶行为进行评分,生成各类评分,包括:

37.使用sigmoid函数对车主的疲劳驾驶进行评分,生成疲劳驾驶评分;

38.使用sigmoid函数对车主的夜间驾驶进行评分,生成夜间驾驶评分;

39.使用sigmoid函数对车主的恶劣天气驾驶进行评分,生成恶劣天气驾驶评分;

40.使用sigmoid函数对车主的非熟悉道路驾驶进行评分,生成非熟悉道路驾驶评分;

41.使用sigmoid函数对车主的三急一超驾驶进行评分,生成三急一超驾驶评分,所述三急一超包括急加速、急减速、急转弯和超速。

42.可选地,所述计算机程序被所述处理器执行时还实现以下步骤:

43.计算车主百公里内三急一超单个事件的次数;

44.通过灰色关联法将三急一超单个事件的评分进行关联计算,输出一个评分,记为三急一超驾驶评分。

45.可选地,所述计算机程序被所述处理器执行时还实现以下步骤:

46.根据疲劳驾驶评分、夜间驾驶评分、恶劣天气驾驶评分、非熟悉道路驾驶评分和三急一超驾驶评分,生成样本数据列;

47.根据样本数据列生成参考数据列,所述参考数据列为样本数据列中所在列中的最大值或最小值;

48.对样本数据列进行无量纲化处理,将样本数据列中的每个值与参考数据进行差值计算后,获取差值计算后的样本数据中所在行和列中的差值最大值和差值最小值;

49.获取预设的分辨系数,根据预设的分辨系数、差值最大值和差值最小值,计算关联系数;

50.根据关联系数计算驾驶行为总分。

51.本发明实施例第三方面提供了一种非易失性计算机可读存储介质,其特征在于,所述非易失性计算机可读存储介质存储有计算机可执行指令,该计算机可执行指令被一个或多个处理器执行时,可使得所述一个或多个处理器执行上述的车险定价方法。

52.本发明实施例提供的技术方案中,根据疲劳驾驶评分、夜间驾驶评分、恶劣天气驾驶评分、非熟悉道路驾驶评分和三急一超驾驶评分,生成样本数据列;根据样本数据列生成参考数据列,所述参考数据列为样本数据列中所在列中的最大值或最小值;对样本数据列进行无量纲化处理,将样本数据列中的每个值与参考数据进行差值计算后,获取差值计算后的样本数据中所在行和列中的差值最大值和差值最小值;获取预设的分辨系数,根据预设的分辨系数、差值最大值和差值最小值,计算关联系数;根据关联系数计算驾驶行为总分。本发明实施例通过对驾驶员的驾驶行进行评分来智能的厘定保费,使得保费厘定更合理更智能;提前预知风险客户,降低赔付率。

附图说明

53.图1为本发明实施例中一种车险定价方法的一实施例的流程示意图;

54.图2为本发明实施例中一种车险定价方法的一实施例的驾驶评分生成步骤对应的流程示意图;

55.图3为本发明实施例中一种车险定价方法的一实施例的关联系数计算公式示意图;

56.图4为本发明实施例中一种车险定价方法的一实施例的车主驾驶行为评分的示意图;

57.图5为本发明实施例中一种车险定价方法的一实施例的车主驾驶行为评分的差值计算后的结果示意图;

58.图6为本发明实施例中一种车险定价方法的一实施例的车主驾驶行为评分的关联系数示意图;

59.图7为本发明实施例中一种车险定价系统的另一实施例的硬件结构示意图。

具体实施方式

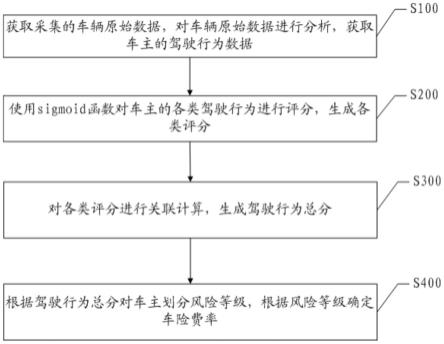

60.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域技术人员在没有作出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

61.以下结合附图对本发明实施例进行详细的描述。

62.请参阅图1,图1为本发明实施例中一种车险定价方法的一个实施例的流程示意图。如图1所示,包括:

63.步骤s100、获取采集的车辆原始数据,对车辆原始数据进行分析,获取车主的驾驶行为数据;

64.步骤s200、使用sigmoid函数对车主的各类驾驶行为进行评分,生成各类评分;

65.步骤s300、对各类评分进行关联计算,生成驾驶行为总分;

66.步骤s400、根据驾驶行为总分对车主划分风险等级,根据风险等级确定车险费率。

67.具体实施时,本发明实施例的驾驶行为包括疲劳驾驶、夜间行驶、非熟悉道路行驶、恶劣天气行驶、急加速、急减速、急转弯和超速。

68.通过大数据技术对原始数据进行分析,分别输出车主的疲劳驾驶、夜间行驶、非熟悉道路行驶、恶劣天气行驶、急加速、急减速、急转弯、超速的驾驶行为数据。原始数据进行分析时需要从数仓获取数据对原始表数据进行预处理,获取有用的字段,作为基础表,避免重复开发计算。

69.使用sigmoid函数对驾驶员各个驾驶行为分别进行评分(即疲劳驾驶、夜间行驶等都有其单独的评分,分数为sigmoid函数处理后的值乘以100)。sigmoid函数也叫逻辑回归函数,其公式为s(x)=1/(1 e^-x),x是对驾驶员的驾驶行为数据进行压缩后的值,其压缩公式为:x=(min 10)*20/(max-min),其中min为所有的驾驶员中出现这一行为的最小值,max为所有的驾驶员中出现这一行为的最大值。函数的值域为(0,1),sigmoid函数对中间数据的处理特别灵敏,能够让输出显示出差异化。也可以使用tanh函数,tanh函数也叫双曲正切函数,公式为:tanh(x)=sinh(x)/cosh(x)。与sigmoid函数类似,也是s型函数,但其在中间值处理上相对平缓。

70.对各类驾驶行为的评分进行关联计算输出一个分数,记为驾驶行为总评分,通过分析驾驶员的驾驶行为得到驾驶员的驾驶行为分数为驾驶员划分风险等级,智能的厘定车险费率。

71.进一步地,使用sigmoid函数对车主的各类驾驶行为进行评分,生成各类评分,包括:

72.使用sigmoid函数对车主的疲劳驾驶进行评分,生成疲劳驾驶评分;

73.使用sigmoid函数对车主的夜间驾驶进行评分,生成夜间驾驶评分;

74.使用sigmoid函数对车主的恶劣天气驾驶进行评分,生成恶劣天气驾驶评分;

75.使用sigmoid函数对车主的非熟悉道路驾驶进行评分,生成非熟悉道路驾驶评分;

76.使用sigmoid函数对车主的三急一超驾驶进行评分,生成三急一超驾驶评分,所述三急一超包括急加速、急减速、急转弯和超速。

77.具体地,疲劳驾驶评分生成步骤如下:

78.如图2所示,获取车主疲劳驾驶里程,时间以及疲劳驾驶里程占比,疲劳驾驶时间占比(当两个行程之间的时间差小于20分钟算作是同一条行程,当行驶时间超过4个小时算作是疲劳驾驶);

79.疲劳驾驶时间评分占比:y1=sigmoid(x);

80.疲劳驾驶里程评分占比:y2=sigmoid(x);

81.疲劳驾驶行程数评分占比:y3=sigmoid(x);

82.车主疲劳驾驶得分:grade1=35*(1-(y1 y2 y3)/3)。

83.夜间驾驶评分生成步骤如下:

84.获取车主夜间行驶里程,时间以及夜间行驶里程占比,夜间行驶时间占比(夜晚19点到24点位夜间,24点到6点为凌晨);

85.夜间驾驶时间占比权重:y11=sigmoid(x);非夜间驾驶时间占比权重:y12=1-y11;

86.根据凌晨驾驶情况重新计算夜间驾驶时间占比:凌晨驾驶时间与夜间驾驶时间占比:y14;夜间驾驶时间(19~24)与夜间驾驶时间占比:y15;夜间驾驶权重weight1=((y14*a) y15)/(y14 y15);

87.夜间驾驶时间评分占比:y16=y11*weight1/(y11*weight1 y12);

88.夜间驾驶里程评分占比:y26同夜间驾驶时间占比方法;

89.夜间驾驶行程数评分占比:y36同夜间驾驶时间占比方法;

90.车主夜间驾驶得分:grade2=25*(1-(y16 y26 y36)/3)。

91.恶劣天气驾驶评分生成步骤如下:

92.获取当月的天气数据,并将天气数据按天气恶劣程度进行分类分为四个等级:小雨、中雨、大雨、暴雨;

93.恶劣天气驾驶时间占比权重:y11=sigmoid(x);非恶劣天气驾驶时间占比权重:y12=1-y11;

94.根据四种不同天气(小雨/雪,中雨/雪,大(暴)雨/雪,雾/霾)重新计算恶劣天气驾驶时间占比:

95.小雨/雪驾驶时间与恶劣天气驾驶时间占比:y13;

96.中雨/雪驾驶时间与恶劣天气驾驶时间占比:y14;

97.大(暴)雨/雪驾驶时间与恶劣天气驾驶时间占比:y15;

98.雾/霾驾驶时间与恶劣天气驾驶时间占比:y16;

99.恶劣天气驾驶时间权重weight1=(y13 y14*a1 y15*a2 y16*a3)/(y13 y14 y15 y16);

100.恶劣天气驾驶时间评分占比:y17=y11*weight1/(y11*weight1 y12);

101.恶劣天气驾驶里程评分占比:y27同恶劣天气驾驶时间占比方法;

102.恶劣天气驾驶行程数评分占比:y37同恶劣天气驾驶时间占比方法;

103.车主恶劣天气驾驶得分:grade3=20*(1-(y17 y27 y37)/3)。

104.非熟悉道路驾驶评分生成步骤如下:

105.根据行程中的经纬度坐标来进行定位,wgs84坐标系统下,1米对应的精度为0.00000899,纬度为0.00001141;

106.时间间隔十分钟以内为同一笔行程,设定误差范围为800米

107.非熟悉道路驾驶时间评分占比:y1=sigmoid(x);

108.非熟悉道路驾驶里程评分占比:y2=sigmoid(x);

109.非熟悉道路驾驶行程数评分占比:y3=sigmoid(x);

110.车主非熟悉道路驾驶得分:grade4=35*(1-(y1 y2 y3)/3)。

111.三急一超(急加速、急减速、急转弯、超速)评分生成步骤如下:

112.通过灰色关联法将急加速、急减速、急转弯、超速的评分进行关联计算并输出一个评分。

113.进一步地,使用sigmoid函数对车主的三急一超驾驶进行评分,生成三急一超驾驶评分,所述三急一超包括急加速、急减速、急转弯和超速,包括:

114.计算车主百公里内三急一超单个事件的次数;

115.通过灰色关联法将三急一超单个事件的评分进行关联计算,输出一个评分,记为三急一超驾驶评分。

116.具体实施时,计算车主百公里内三急一超单个事件的次数;通过灰色关联法将四个模块的评分进行关联计算并输出一个评分。

117.进一步地,对各类评分进行关联计算,生成驾驶行为总分,包括:

118.根据疲劳驾驶评分、夜间驾驶评分、恶劣天气驾驶评分、非熟悉道路驾驶评分和三急一超驾驶评分,生成样本数据列;

119.根据样本数据列生成参考数据列,所述参考数据列为样本数据列中所在列中的最大值或最小值;

120.对样本数据列进行无量纲化处理,将样本数据列中的每个值与参考数据进行差值计算后,获取差值计算后的样本数据中所在行和列中的差值最大值和差值最小值;

121.获取预设的分辨系数,根据预设的分辨系数、差值最大值和差值最小值,计算关联系数;

122.根据关联系数计算驾驶行为总分。

123.具体实施时,拿到所有评分数据;

124.观察样本数据,选定参考数据列,这一数列为所在列中的最大值或最小值;

125.对数据进行无量纲化处理(使各个指标物理意义相同,便于比较),采用极值法,先用数据样本中的每个值与参考数列进行差值计算,再求整个样本数据中w[i][k]所在行和列中的最大值与最小值(w[n][m]为整个样本数据,n为总行数,m为总列数,i=(0,1,2,

…

,n),k=(0,1,2,

…

,m)),

[0126]

计算关联系数(见图3所示),再对各行中所有列的关联系数求平均值;ρ取0.5计算,即取与参考数列做差后数据的每行每列最小值加上最大值乘以ρ,再除以数据与最大值乘以ρ的和。公式中i表示该数据所在第几列,k表示该数据所在第几行,ρ为自定义的分辨系数。

[0127]

根据关联系数计算评分grade=k*100;(此处的k为关联系数的平均值)。

[0128]

本发明实施例还提供了一种计算总评分的具体实施例,数据见如图4所示确定参考数列:{x0}={90,90,90,80,90}

[0129]

差值计算得到结果,如图5所示;

[0130]

求最值:min(0,0,0,0,0)=0,max(70,60,50,60,70)=70

[0131]

计算关联系数,关联系数如图6所示。

[0132]

计算分数:各行关联系数求均值,再乘以一百,记得到id对应司机的分数以id=1为例:

[0133]

grade=(0.778 1.000 0.636 0.467 0.333)*100/5=64.28,64.28即为id为1的司机对应的驾驶行为总分。

[0134]

进一步地,根据驾驶行为总分对车主划分风险等级,根据风险等级确定车险费率,包括:

[0135]

根据驾驶行为总分对车主划分风险等级;

[0136]

获取风险等级获取保险率系数;

[0137]

获取原始保险费率,根据原始保险费率乘以保险率系数生成车险费率。

[0138]

具体实施时,w=k*y,k为保险系数,y为保险公司保费标准)。等级划分规则为:[0,30)等级为e,保险费率系数k=1.5;[30,60)等级为d,保险费率系数k=1.3;[60,75)等级为c,保险费率系数k=1.1;[75,85)等级为b,保险费率系数k=1;[85,95)等级为a,保险费率系数k=0.85;[95,100)等级为a ,保险费率系数k=0.75。

[0139]

本发明实施例通过对驾驶员的驾驶行进行评分来智能的厘定保费,使的保费厘定更合理更智能;提前预知风险客户,降低赔付率。

[0140]

需要说明的是,上述各步骤之间并不必然存在一定的先后顺序,本领域普通技术人员,根据本发明实施例的描述可以理解,不同实施例中,上述各步骤可以有不同的执行顺序,亦即,可以并行执行,亦可以交换执行等等。

[0141]

上面对本发明实施例中的车险定价方法进行了描述,下面对本发明实施例中的车险定价系统进行描述,请参阅图7,图7是本发明实施例中一种车险定价系统的另一实施例的硬件结构示意图,如图7所示,系统10包括:存储器101、处理器102及存储在存储器上并可在处理器上运行的计算机程序,计算机程序被处理器101执行时实现以下步骤:

[0142]

获取采集的车辆原始数据,对车辆原始数据进行分析,获取车主的驾驶行为数据,所述驾驶行为包括疲劳驾驶、夜间行驶、非熟悉道路行驶、恶劣天气行驶、急加速、急减速、急转弯和超速;

[0143]

使用sigmoid函数对车主的各类驾驶行为进行评分,生成各类评分;

[0144]

对各类评分进行关联计算,生成驾驶行为总分;

[0145]

根据驾驶行为总分对车主划分风险等级,根据风险等级确定车险费率。

[0146]

具体的实施步骤与方法实施例相同,此处不再赘述。

[0147]

可选地,计算机程序被处理器101执行时还实现以下步骤:

[0148]

使用sigmoid函数对车主的各类驾驶行为进行评分,生成各类评分,包括:

[0149]

使用sigmoid函数对车主的疲劳驾驶进行评分,生成疲劳驾驶评分;

[0150]

使用sigmoid函数对车主的夜间驾驶进行评分,生成夜间驾驶评分;

[0151]

使用sigmoid函数对车主的恶劣天气驾驶进行评分,生成恶劣天气驾驶评分;

[0152]

使用sigmoid函数对车主的非熟悉道路驾驶进行评分,生成非熟悉道路驾驶评分;

[0153]

使用sigmoid函数对车主的三急一超驾驶进行评分,生成三急一超驾驶评分,所述三急一超包括急加速、急减速、急转弯和超速。

[0154]

具体的实施步骤与方法实施例相同,此处不再赘述。

[0155]

可选地,计算机程序被处理器101执行时还实现以下步骤:

[0156]

计算车主百公里内三急一超单个事件的次数;

[0157]

通过灰色关联法将三急一超单个事件的评分进行关联计算,输出一个评分,记为三急一超驾驶评分。

[0158]

具体的实施步骤与方法实施例相同,此处不再赘述。

[0159]

可选地,计算机程序被处理器101执行时还实现以下步骤:

[0160]

检测到在所述有效期内,是否接收到所述结束标识;

[0161]

根据疲劳驾驶评分、夜间驾驶评分、恶劣天气驾驶评分、非熟悉道路驾驶评分和三急一超驾驶评分,生成样本数据列;

[0162]

根据样本数据列生成参考数据列,所述参考数据列为样本数据列中所在列中的最大值或最小值;

[0163]

对样本数据列进行无量纲化处理,将样本数据列中的每个值与参考数据进行差值计算后,获取差值计算后的样本数据中所在行和列中的差值最大值和差值最小值;

[0164]

获取预设的分辨系数,根据预设的分辨系数、差值最大值和差值最小值,计算关联系数;

[0165]

根据关联系数计算驾驶行为总分。

[0166]

具体的实施步骤与方法实施例相同,此处不再赘述。

[0167]

可选地,计算机程序被处理器101执行时还实现以下步骤:

[0168]

根据驾驶行为总分对车主划分风险等级;

[0169]

获取风险等级获取保险率系数;

[0170]

获取原始保险费率,根据原始保险费率乘以保险率系数生成车险费率。

[0171]

具体的实施步骤与方法实施例相同,此处不再赘述。

[0172]

本发明实施例提供了一种非易失性计算机可读存储介质,计算机可读存储介质存储有计算机可执行指令,该计算机可执行指令被一个或多个处理器执行,例如,执行以上描述的图1中的方法步骤s100至步骤s400。

[0173]

作为示例,非易失性存储介质能够包括只读存储器(rom)、可编程rom(prom)、电可编程rom(eprom)、电可擦rom(eeprom)或闪速存储器。易失性存储器能够包括作为外部高速缓存存储器的随机存取存储器(ram)。通过说明并非限制,ram可以以诸如同步ram(sram)、动态ram、(dram)、同步dram(sdram)、双数据速率sdram(ddr sdram)、增强型sdram(esdram)、synchlink dram(sldram)以及直接rambus(兰巴斯)ram(drram)之类的许多形式得到。本发明实施例中所描述的操作环境的所公开的存储器组件或存储器旨在包括这些和/或任何其他适合类型的存储器中的一个或多个。

[0174]

以上实施例仅用以说明本发明的技术方案,而非对其限制;尽管参照前述实施例对本发明进行了详细的说明,本领域的普通技术人员应当理解:其依然可以对前述各实施例所记载的技术方案进行修改,或者对其中部分技术特征进行等同替换;而这些修改或者替换,并不使相应技术方案的本质脱离本发明各实施例技术方案的精神和范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。