1.本发明涉及数据处理领域,特别是涉及一种个人信用等级评价方法及装置。

背景技术:

2.随着当今数字经济的发展,信贷服务的使用逐渐小额化,不像以往只能涉及到大额消费时客户才可以申请信贷服务,现在日常生活中所涉及到的各种小额消费都可以申请信贷服务。而随着信贷服务的服务量增多,相应的对个人信用等级的评价数量激增,对个人信用等级的评价的重视程度也随之增高。

3.在现有对客户的个人信用等级评价过程中,通常利用人工或是神经网络的技术来进行个人信用等级的评价,但在当前对个人信用等级的评价数量激增的情况下,人工评价的人工成本高且效率低,而常用的神经网络依赖于数理统计,需要进行大量的学习与筛选过程,导致评价效率低,且在神经网络学习的过程中被干扰的情况下,学习中的甄别能力较差,导致评价的精确性低。

4.因此,如何快速又精确的评价个人信用等级是目前亟待解决的问题。

技术实现要素:

5.有鉴于此,本发明提供一种个人信用等级评价方法,通过该方法,以解决评价个人信用等级的效率低和精确性低的问题。

6.本发明还提供了一种个人信用等级评价装置,用以保证上述方法在实际中的实现及应用。

7.一种个人信用等级评价方法,包括:

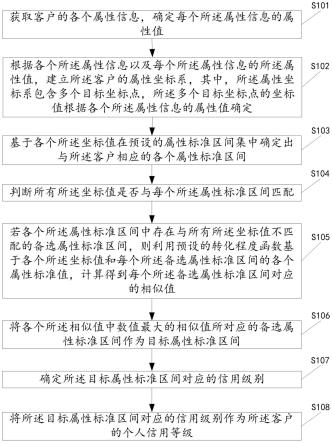

8.获取客户的各个属性信息,确定每个所述属性信息的属性值;

9.根据各个所述属性信息以及每个所述属性信息的所述属性值,建立所述客户的属性坐标系,其中,所述属性坐标系包含多个目标坐标点,所述多个目标坐标点的坐标值根据各个所述属性信息的属性值确定;

10.基于各个所述坐标值在预设的属性标准区间集中确定出与所述客户相应的各个属性标准区间;

11.判断所有所述坐标值是否与每个所述属性标准区间匹配;

12.若各个所述属性标准区间中存在与所有所述坐标值不匹配的备选属性标准区间,则利用预设的转化程度函数基于各个所述坐标值和每个所述备选属性标准区间的各个属性标准值,计算得到每个所述备选属性标准区间对应的相似值;

13.将各个所述相似值中数值最大的相似值所对应的备选属性标准区间确定为目标属性标准区间;

14.确定所述目标属性标准区间对应的信用级别;

15.将所述目标属性标准区间对应的信用级别确定为所述客户的个人信用等级。

16.上述的方法,可选的,所述确定每个所述属性信息的属性值,包括:

17.对每个所述属性信息进行属性值读取,以确定所述属性信息是否包含属性值;

18.若所述属性信息不包括属性值,则对所述属性信息进行属性赋值,获得所述属性信息的属性值。

19.上述的方法,可选的,所述根据各个所述属性信息以及每个所述属性信息的所述属性值,建立所述客户的属性坐标系,包括:

20.生成每一所述属性信息对应的维度的属性坐标轴;

21.将每个所述属性信息的属性值输入至所述属性信息对应的维度的属性坐标轴,获得所述属性信息的属性值在该维度的属性坐标轴上的目标坐标点;

22.由各个所述属性坐标轴,以及每个所述属性信息的属性值在该属性信息对应的维度的属性坐标轴上的所述目标坐标点,组成所述客户的属性坐标系。

23.上述的方法,可选的,所述基于各个所述坐标值在预设的属性标准区间集中确定出与所述客户相应的各个属性标准区间,包括:

24.根据各个所述坐标值以及预设的属性标准区间集中的每个属性标准区间的各个属性标准值,计算出各个所述坐标值与每个所述属性标准区间相对应的相似程度值;

25.将满足预设的相似程度阈值的所述相似程度值所对应属性标准区间,作为所述客户相对应的属性标准区间。

26.上述的方法,可选的,所述判断所有所述坐标值是否与每个所述属性标准区间匹配,包括:

27.确定每个所述属性标准区间中的所有属性标准值;

28.对于每个所述属性标准区间,若所述属性标准区间的所有属性标准值中存在与每个所述坐标值相匹配的属性标准值,则确定所有所述坐标值与所述属性标准区间匹配,否则,确定所有所述坐标值与所述属性标准区间不匹配。

29.一种个人信用等级评价装置,包括:

30.第一确定单元,用于获取客户的各个属性信息,确定每个所述属性信息的属性值;

31.建立单元,用于根据各个所述属性信息以及每个所述属性信息的所述属性值,建立所述客户的属性坐标系,其中,所述属性坐标系包含多个目标坐标点,所述多个目标坐标点的坐标值根据各个所述属性信息的属性值确定;

32.第二确定单元,用于基于各个所述坐标值在预设的属性标准区间集中确定出与所述客户相应的各个属性标准区间;

33.判断单元,用于判断所有所述坐标值是否与每个所述属性标准区间匹配;

34.计算单元,用于若各个所述属性标准区间中存在与所有所述坐标值不匹配的备选属性标准区间,则利用预设的转化程度函数基于各个所述坐标值和每个所述备选属性标准区间的各个属性标准值,计算得到每个所述备选属性标准区间对应的相似值;

35.第三确定单元,用于将各个所述相似值中数值最大的相似值所对应的备选属性标准区间确定为目标属性标准区间;

36.第四确定单元,用于确定所述目标属性标准区间对应的信用级别;

37.第五确定单元,用于将所述目标属性标准区间对应的信用级别确定为所述客户的个人信用等级。

38.上述的装置,可选的,所述第一确定单元,包括:

39.读取子单元,用于对每个所述属性信息进行属性值读取,以确定所述属性信息是否包含属性值;

40.赋值子单元,用于若所述属性信息不包括属性值,则对所述属性信息进行属性赋值,获得所述属性信息的属性值。

41.上述的装置,可选的,所述建立单元,包括:

42.生成子单元,用于生成每一所述属性信息对应的维度的属性坐标轴;

43.输入子单元,用于将每个所述属性信息的属性值输入至所述属性信息对应的维度的属性坐标轴,获得所述属性信息的属性值在该维度的属性坐标轴上的目标坐标点;

44.组成子单元,用于由各个所述属性坐标轴,以及每个所述属性信息的属性值在该属性信息对应的维度的属性坐标轴上的所述目标坐标点,组成所述客户的属性坐标系。

45.上述的装置,可选的,所述第二确定单元,包括:

46.计算子单元,用于根据各个所述坐标值以及预设的属性标准区间集中的每个属性标准区间的各个属性标准值,计算出各个所述坐标值与每个所述属性标准区间相对应的相似程度值;

47.执行子单元,用于将满足预设的相似程度阈值的所述相似程度值所对应属性标准区间,作为所述客户相对应的属性标准区间。

48.上述的装置,可选的,所述判断单元,包括:

49.第一确定子单元,用于确定每个所述属性标准区间中的所有属性标准值;

50.第二确定子单元,用于对于每个所述属性标准区间,若所述属性标准区间的所有属性标准值中存在与每个所述坐标值相匹配的属性标准值,则确定所有所述坐标值与所述属性标准区间匹配,否则,确定所有所述坐标值与所述属性标准区间不匹配。

51.与现有技术相比,本发明包括以下优点:获取客户的各个属性信息,确定每个所述属性信息的属性值;根据各个所述属性信息以及每个所述属性信息的所述属性值,建立所述客户的属性坐标系,其中,所述属性坐标系包含多个目标坐标点,所述多个目标坐标点的坐标值根据各个所述属性信息的属性值确定;基于各个所述坐标值在预设的属性标准区间集中确定出与所述客户相应的各个属性标准区间;判断所有所述坐标值是否与每个所述属性标准区间匹配;若各个所述属性标准区间中存在与所有所述坐标值不匹配的备选属性标准区间,则利用预设的转化程度函数基于各个所述坐标值和每个所述备选属性标准区间的各个属性标准值,计算得到每个所述备选属性标准区间对应的相似值;将各个所述相似值中数值最大的相似值所对应的备选属性标准区间确定为目标属性标准区间;确定所述目标属性标准区间对应的信用级别;将所述目标属性标准区间对应的信用级别确定为所述客户的个人信用等级。应用本发明的方法,能够快速又精确的评价出客户的个人信用等级。

52.上述说明仅是本发明技术方案的概述,为了能够更清楚了解本发明的技术手段,而可依照说明书的内容予以实施,并且为了让本发明的上述和其它目的、特征和优点能够更明显易懂,以下特举本发明的具体实施方式。

附图说明

53.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本

发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

54.图1为本发明实施例提供的一种个人信用等级评价方法的方法流程图;

55.图2为本发明实施例提供的一种个人信用等级评价方法的尖峰型转化程度函数示意图;

56.图3为本发明实施例提供的一种个人信用等级评价方法的属性坐标系结构示意图;

57.图4为本发明实施例提供的一种个人信用等级评价装置的装置结构图;

58.图5为本发明实施例提供的一种个人信用等级评价装置的又一装置结构图。

具体实施方式

59.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

60.在本技术中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

61.由背景技术可知,针对个人信用等级的评价,利用人工整理大量资料进行评价,即使能够保证准确性,但是不乏存在一定的误差率,并且速度缓慢;而利用神经网络进行评价,因为依赖于数理统计,需要进行大量资源且进行大量的学习与筛选,并且在被干扰的情况下其神经网络的甄别能力较差,与人类的思维记忆模式有极大的差别,其评价效率也不高,并且精确度也很容易受到影响。即使基于神经网络利用人工辅助,也难以解决上述问题。

62.因此,本发明利用属性论的基本方法,采用属性坐标系、定性映射模型和转化程度函数来对个人信用等级进行评价,在节省人工资源的情况下,其评价也具有较高的精确性,以便更好的给客户办理信贷业务,给客户更好的信贷服务体验。

63.本发明可用于众多通用或专用的计算装置环境或配置中。例如:个人计算机、服务器计算机、手持设备或便携式设备、平板型设备、多处理器装置、包括以上任何装置或设备的分布式计算环境等等。

64.本发明实施例提供了一种个人信用等级评价方法,该方法可以应用在多种系统平台,其执行主体可以为计算机终端或各种移动设备的处理器,所述方法的方法流程图如图1所示,具体包括:

65.s101:获取客户的各个属性信息,确定每个所述属性信息的属性值;

66.本发明实施例提供的方法中,客户的属性信息关乎于客户的个人信用评价等级。

在开始评价时,包括由系统尽可能多的获取与评价个人信用等级相关的客户的属性信息,或是先由相关人员预先分析好一些与评价个人信用等级相关的属性信息,相关人员将这些属性信息录入系统中,系统针对这些属性信息对客户进行获取。获取的属性信息例如为月收入信息、存款信息、工作情况信息等等。

67.本发明实施例提供的方法中,每个属性信息中可能对应包含了属性值,比如客户的月收入信息对应的属性值为3000元,存款信息对应的属性值为10000元。但是有的属性信息中并未包含一个具体的属性值,而仅是一个抽象的属性概念,这就需要相关人员提前针对这些抽象的属性概念的属性信息设置对应的属性概念标准,系统依据这个属性概念和这个属性概念标准对应设置该属性信息的属性值。例如客户的工作情况就属于一个抽象的属性概念,由相关人员预先设置该工作情况属性信息对应的属性概念标准分为优、差,其属性概念标准为优时对应设置的属性值为10分、差时对应设置的属性值为1分,当评价时,由系统根据数据库中预存的相关工作资料,按照预设好的属性概念标准分析出该工作情况的属性概念标准,当该属性概念标准为优时,该工作情况属性信息的属性值为10分。

68.s102:根据各个所述属性信息以及每个所述属性信息的所述属性值,建立所述客户的属性坐标系,其中,所述属性坐标系包含多个目标坐标点,所述多个目标坐标点的坐标值根据各个所述属性信息的属性值确定;

69.本发明实施例提供的方法中,因为各个属性信息的属性值的格式不同,各个属性值之间无法进行运算,因此通过建立一个与客户相应的属性坐标系,便于评价该客户的个人信用等级。将客户的各个属性信息和各个属性信息的属性值进行打包作为一个个体,对应建立该个体的属性坐标系,其中属性坐标系中的坐标轴根据各个属性信息来决定。例如当该客户的属性信息的数量为3个时,对应建立的坐标轴的数量为3条。其中属性坐标系中的坐标轴上的坐标点的坐标值根据各个属性值来决定,基于每个坐标轴对应的属性信息和属性值,在该坐标轴上确定与属性值对应的坐标点,根据坐标点确定坐标值。

70.s103:基于各个所述坐标值在预设的属性标准区间集中确定出与所述客户相应的各个属性标准区间;

71.本发明实施例提供的方法中,属性标准区间集中的每个属性标准区间的预设过程包括,读取以往的每个客户在该企业的个人信用等级的评价记录,对每个客户的个人信用等级的评价记录,分析出对应的各个属性信息和各个属性信息的属性值,根据对各个属性信息和各个属性信息的属性值的分析结果,形成每个客户对应的属性标准区间和属性标准区间的各个属性标准值。以往进行个人信用等级评价的方式不一定是本发明的个人信用等级评价方式,可能是人工或是利用神经网络等进行个人信用等级评价的方式,但都是基于客户的属性信息和属性值来进行评价。

72.本发明实施例提供的方法中,根据坐标值在预设的属性标准区间集中确定出与当前客户相应的各个属性标准区间包括,根据当前建立的属性坐标系中的坐标值,先从属性标准区间集中确定出与每个坐标值相对应的一个或多个属性标准区间,针对该坐标值和该属性标准区间中与其坐标值对应的属性标准值进行匹配计算,得到每个坐标值和每个属性标准区间中与其属性值对应的属性标准值的匹配值。为了得到更精确的匹配值,除了针对该坐标值和该属性标准区间中与其坐标值对应的属性标准值进行匹配计算,同时也可以结合对该坐标系对应的属性信息和该属性标准区间中的属性标准信息进行估算。基于每个属

性标准区间对每个匹配值进行平均计算,得出每个坐标值与每个属性标准区间相对应的相似程度值,将每个相似程度值与预设的相似程度阈值进行比较,将符合预设的相似程度阈值对应的每个相似程度对应的属性标准区间作为与当前客户相应的各个属性标准区间。例如,属性标准区间的相似程度值为95%,预设的相似程度阈值为90%,则该属性标准区间的相似程度值符合预设的相似程度阈值,即当该属性标准区间的相似程度值大于或等于预设的相似程度阈值为符合。

73.需要说明的是,预设的相似程度阈值可以根据企业的需求,由相关人员对该相似程度阈值进行自定义。

74.本发明实施例提供的方法中,根据坐标值在预设的属性标准区间集中确定出与当前客户相应的各个属性标准区间还可以包括,利用定性映射函数尝试对所有坐标值与属性标准区间进行匹配。使各个坐标值为

75.x(x1,x2,...,xn)(n=k),通过公式(1)定性映射函数,各个坐标值尝试与每个属性标准区间的各个属性标准值ξ(ξ1,ξ2,...,ξn)(n=k)进行匹配,当存在能够完全匹配各个坐标值的属性标准区间时,此时可以通过该属性标准区间来明确该客户的个人信用等级。

[0076][0077]

公式(1)中,x(x1,x2,...,xn)(n=k)中,x表示坐标值集合,x1,x2,...,xn表示各个坐标值;ξ(ξ1,ξ2,...,ξn)(n=k)中,ξ表示属性标准值集合,ξ1,ξ2,...,ξn表示各个属性标准值;τ(x,ξ)表示将坐标值集合与某一个属性标准值集合进行匹配,可得出相似程度值;τ

pi(u)

(xi)表示每一维向量的定性映射。

[0078]

s104:判断所有所述坐标值是否与每个所述属性标准区间匹配;

[0079]

本发明实施例提供的方法中,将所有坐标值与每个属性标准区间进行匹配包括但不限于,其所有坐标值与每个属性标准区间进行判断匹配的标准为属性标准区间中的属性标准值,而为了得到更精确的匹配结果,同样也可以将属性标准区间中的属性标准信息作为判断匹配的标准之一。

[0080]

本发明实施例提供的方法中,将所有坐标值与每个属性标准区间进行匹配所产生的匹配结果一般分为匹配与不匹配,当每一个坐标值能够与属性标准区间里的每一个属性标准值是相对应的,即一一对应的情况时,则所有坐标值与该属性标准区间匹配,此时可以通过该属性标准区间来明确该客户的个人信用等级;而不匹配时分两种不匹配情况,一种不匹配情况为,对于属性标准区间里的每个属性标准值都能与所有坐标值中的部分坐标值匹配,但在所有坐标值中仍剩余部分坐标值无法进行匹配,另一种不匹配情况为,对于所有坐标值能够与属性标准区间里的部分属性标准值匹配,但在该属性标准区间里仍剩余部分属性标准值无法进行匹配。在上述两种不匹配的情况中,无论是剩余无法进行匹配的属性标准值还是坐标值,其剩余的数量越多,对后续进行计算相似值的结果影响越大。

[0081]

s105:若各个所述属性标准区间中存在与所有所述坐标值不匹配的备选属性标准区间,则利用预设的转化程度函数基于各个所述坐标值和每个所述备选属性标准区间的各个属性标准值,计算得到每个所述备选属性标准区间对应的相似值;

[0082]

本发明实施例提供的方法中,通常情况下,考虑到所有坐标值能够与属性标准区间完成匹配的概率较低,因此当所有坐标值无法与属性标准区间集中的任何一个属性标准

区间完成匹配时,可以利用转化程度函数的相似度函数来进行所有坐标值与每个属性标准区间的相似度的比较运算和识别。以任何一个待评价对象为例,假设其为x

*

,在此评价的属性坐标系中任一种标准对象的目标类型为xj=(x

j1

,x

j2

,...,x

jk

),它与x

*

的距离r(xj,x

*

)将表示为该待评价对象与标准的某类对象之间的差距,具体参考下述公式(2)。

[0083]

进一步的,针对于客户的属性信息,不同种类的属性信息对相似度影响是不同的,此时还可以利用基于一种转化程度函数的相似度函数来提高识别效率,具体参考下述公式(3)。

[0084]

该转化程度函数的相似度函数的通用形式为公式(2),本发明采用的转化程度函数的相似度函数为公式(3):

[0085]

sat(xj,x

*

)=λ(xj,x

*

)g(r(xj,x

*

)),

ꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀꢀ

(2)

[0086][0087]

在公式(2)中,λ(xj,x

*

)表示一个待定系数,为了便于讨论,可暂时令其为1;g(r(xj,x

*

))表示一个反映xj和x

*

相似度的函数,其中,当满足r(xj,x

*

)=0时,g(r(xj,x

*

))=1;而且,当r(xj,x

*

)=∞时,g(r(xj,x

*

))=0。其中,当转化程度函数的取值域分别取0和1时,能够表现为值域为[-1,1]定性映射的形式,因此通过定性映射可以求出转化程度函数,而转化程度函数也能通过相反的过程转化成定性映射,即转化程度函数与定性映射直接呈等价的关系。

[0088]

在公式(3)中,wj表示第j个属性的权重;δj是误差半径。

[0089]

需要说明的是,因为转化程度函数是反映量到质转化程度的差异的一种数学模型,所以不同属性量值转化程度差异肯定有所不同,量到质转化的规律是极其多样的,因而转化程度函数会有多种不同类型。本发明选用的转化程度函数可包括尖峰型转化程度函数,如图2所示,令(αi,βi)为定性基准,ξi为中点性质,(0,1)为值域,当定性基准区间内的量值离基准边界αi、βi越接近,性质发生突变的可能性越大,因此当性质位于基准区间内的ξi中点时最稳定,其性质发生突变的可能性最小。通过该尖峰型转化程度函数能够使定性基准的边界产生模糊化,在此基础上,因其属性种类较多,采用了加权的转化程度函数,具体参考下述公式(4)。

[0090][0091]

公式(4)为本质意义下定性的转化程度函数,x表示为坐标值对属性标准值的偏离度;ξi表示为本征性质;δi表示误差半径。

[0092]

在上述实施例提供的方法的基础上,定性映射表示一种定性判断的逻辑关系,仅能够表示基于量质特征的转换,而不会因为量质互变时量取值的差异从而导致的转换程度不同;而转化程度函数会反映在基准区间内量所对应质的特征与本特征点的区别,也就是说能够反映量质转化中程度的不同,不仅仅会判定因为量的差异而导致的转化程度的区别,而且还可以导致定性基准产生模糊化。

[0093]

s106:将各个所述相似值中数值最大的相似值所对应的备选属性标准区间确定为目标属性标准区间;

[0094]

本发明实施例提供的方法中,当得到各个备选属性标准区间对应的相似值时,可

以通过将各个相似值按照大到小的顺序排列,从中选取出最大的相似值,此时最大的相似值对应的备选属性标准区间为目标属性标准区间。

[0095]

s107:确定所述目标属性标准区间对应的信用级别;

[0096]

本发明实施例提供的方法中,确定所述目标属性标准区间对应的信用级别包括,预设的属性标准区间集中的每个属性标准区间对应每个信用级别,因此可直接读取属性标准区间集来确定出目标属性标准区间对应的信用级别。

[0097]

s108:将所述目标属性标准区间对应的信用级别确定为所述客户的个人信用等级。

[0098]

本发明实施例提供的方法中,根据属性标准区间能够用来标定客户的个人信用等级,以便更好的给客户办理信贷服务业务。比如某人无逾期借款,称为无信用违约;逾期三个月内且金额1万元以内的,称为轻度信用违约;逾期三个月以上金额1万元以下的,以及逾期三个月以下金额1万元以上的,称为中度信用违约;逾期三个月以上金额1万元以上的,称为重度信用违约。

[0099]

本发明实施例提供的方法中,获取客户的各个属性信息,确定每个所述属性信息的属性值;根据各个所述属性信息以及每个所述属性信息的所述属性值,建立所述客户的属性坐标系,其中,所述属性坐标系包含多个目标坐标点,所述多个目标坐标点的坐标值根据各个所述属性信息的属性值确定;基于各个所述坐标值在预设的属性标准区间集中确定出与所述客户相应的各个属性标准区间;判断所有所述坐标值是否与每个所述属性标准区间匹配;若各个所述属性标准区间中存在与所有所述坐标值不匹配的备选属性标准区间,则利用预设的转化程度函数基于各个所述坐标值和每个所述备选属性标准区间的各个属性标准值,计算得到每个所述备选属性标准区间对应的相似值;将各个所述相似值中数值最大的相似值所对应的备选属性标准区间确定为目标属性标准区间;确定所述目标属性标准区间对应的信用级别;将所述目标属性标准区间对应的信用级别确定为所述客户的个人信用等级。应用本发明的方法,能够快速又精确的评价出客户的个人信用等级。

[0100]

基于上述实施例提供的方法,步骤s101中提及了确定每个所述属性信息的属性值,包括:

[0101]

对每个所述属性信息进行属性值读取,以确定所述属性信息是否包含属性值;

[0102]

若所述属性信息不包括属性值,则对所述属性信息进行属性赋值,获得所述属性信息的属性值。

[0103]

本发明实施例提供的方法中,每个属性信息可能对应包含了属性值也可能未包含属性值。在获取到客户的各个属性信息的情况下,通过读取每一个属性信息来确定其中是否包含了对应的属性值,如果属性信息中包含了对应的属性值,则在后续的过程中使用这个属性值;但是由于有些属性信息是抽象化的属性概念,读取是无法获得该属性信息的属性值的,这时需要系统根据属性概念和预先设置好的属性概念标准来对该属性信息进行赋值,赋值得到该属性信息的属性值。

[0104]

基于上述实施例提供的方法,参考图3,示出了本发明实施例提供的一种个人信用等级评价方法的属性坐标系结构示意图,结合步骤s102中提及了根据各个所述属性信息以及每个所述属性信息的所述属性值,建立所述客户的属性坐标系,包括:

[0105]

生成每一所述属性信息对应的维度的属性坐标轴;

[0106]

将每个所述属性信息的属性值输入至所述属性信息对应的维度的属性坐标轴,获得所述属性信息的属性值在该维度的属性坐标轴上的目标坐标点;

[0107]

由各个所述属性坐标轴,以及每个所述属性信息的属性值在该属性信息对应的维度的属性坐标轴上的所述目标坐标点,组成所述客户的属性坐标系。

[0108]

本发明实施例提供的方法中,根据属性信息建立属性坐标轴,存在多少个属性信息则建立多少条属性坐标轴,每个属性信息对应每条属性坐标轴,每条属性坐标轴是按照每个不同维度所建立,每个属性信息的属性值在对应坐标轴上决定坐标点。根据各个属性信息和各个属性值形成客户相应的一个个体,将这个个体放置在属性坐标系中,其中便于后续的判断工作。

[0109]

本发明实施例提供的方法中,在图3中的属性坐标系包含3条属性坐标轴,则这些坐标轴是根据3个不同的属性信息所建立。比如一个立方体,其对应的属性信息分别是长、宽、高,因而根据长、宽、高这3种属性信息建立3条不同维度的坐标轴,并根据长、宽、高对应的属性值在对应的坐标轴上确定坐标点,此时建立的坐标系也为一个三维的坐标系。

[0110]

进一步的,在上述实施例提供的方法的基础上,本发明实施例提供的方法中,步骤s103中提及了所述基于各个所述坐标值在预设的属性标准区间集中确定出与所述客户相应的各个属性标准区间,包括:

[0111]

根据各个所述坐标值以及预设的属性标准区间集中的每个属性标准区间的各个属性标准值,计算出各个所述坐标值与每个所述属性标准区间相对应的相似程度值;

[0112]

将满足预设的相似程度阈值的所述相似程度值所对应属性标准区间,作为所述客户相对应的属性标准区间。

[0113]

本发明实施例提供的方法中,通过将各个坐标值与预设的属性标准区间集中的每一个属性标准区间的各个属性标准值进行匹配计算,能够得出各个坐标值与每个属性标准区间的相似程度值。在客户对应的属性信息的数量很多的情况下,其属性值对应的坐标值的数量也很多,同时客户在属性标准区间集中对应的各个属性标准区间也很多,这时可以通过预先设定一个相似程度阈值预先排除掉一些相似程度值很低所对应的属性标准区间,减少后续利用转化程度函数运算的工作量。

[0114]

进一步的,在上述实施例提供的方法的基础上,本发明实施例提供的方法中,步骤s104中提及了所述判断所有所述坐标值是否与每个所述属性标准区间匹配,包括:

[0115]

确定每个所述属性标准区间中的所有属性标准值;

[0116]

对于每个所述属性标准区间,若所述属性标准区间的所有属性标准值中存在与每个所述坐标值相匹配的属性标准值,则确定所有所述坐标值与所述属性标准区间匹配,否则,确定所有所述坐标值与所述属性标准区间不匹配。

[0117]

与图1所示的一种个人信用等级评价方法相对应的,本发明实施例还提供了一种个人信用等级评价装置,用于对图1中所示方法的具体实现,其装置结构示意图如图4所示,包括:

[0118]

第一确定单元201,用于获取客户的各个属性信息,确定每个所述属性信息的属性值;

[0119]

建立单元202,用于根据各个所述属性信息以及每个所述属性信息的所述属性值,建立所述客户的属性坐标系,其中,所述属性坐标系包含多个目标坐标点,所述多个目标坐

标点的坐标值根据各个所述属性信息的属性值确定;

[0120]

第二确定单元203,用于基于各个所述坐标值在预设的属性标准区间集中确定出与所述客户相应的各个属性标准区间;

[0121]

判断单元204,用于判断所有所述坐标值是否与每个所述属性标准区间匹配;

[0122]

计算单元205,用于若各个所述属性标准区间中存在与所有所述坐标值不匹配的备选属性标准区间,则利用预设的转化程度函数基于各个所述坐标值和每个所述备选属性标准区间的各个属性标准值,计算得到每个所述备选属性标准区间对应的相似值;

[0123]

第三确定单元206,用于将各个所述相似值中数值最大的相似值所对应的备选属性标准区间确定为目标属性标准区间;

[0124]

第四确定单元207,用于确定所述目标属性标准区间对应的信用级别;

[0125]

第五确定单元208,用于将所述目标属性标准区间对应的信用级别确定为所述客户的个人信用等级。

[0126]

基于本发明实施例提供的装置,获取客户的各个属性信息,确定每个所述属性信息的属性值;根据各个所述属性信息以及每个所述属性信息的所述属性值,建立所述客户的属性坐标系,其中,所述属性坐标系包含多个目标坐标点,所述多个目标坐标点的坐标值根据各个所述属性信息的属性值确定;基于各个所述坐标值在预设的属性标准区间集中确定出与所述客户相应的各个属性标准区间;判断所有所述坐标值是否与每个所述属性标准区间匹配;若各个所述属性标准区间中存在与所有所述坐标值不匹配的备选属性标准区间,则利用预设的转化程度函数基于各个所述坐标值和每个所述备选属性标准区间的各个属性标准值,计算得到每个所述备选属性标准区间对应的相似值;将各个所述相似值中数值最大的相似值所对应的备选属性标准区间确定为目标属性标准区间;确定所述目标属性标准区间对应的信用级别;将所述目标属性标准区间对应的信用级别确定为所述客户的个人信用等级。应用本发明的装置,能够快速又精确的评价出客户的个人信用等级。

[0127]

在图4的基础上,参考图5示出了一种个人信用等级评价装置的又一装置结构图,具体包括:

[0128]

在上述实施例提供的装置的基础上,本发明实施例提供的装置中,所述第一确定单元201,包括:

[0129]

读取子单元209,用于对每个所述属性信息进行属性值读取,以确定所述属性信息是否包含属性值;

[0130]

赋值子单元210,用于若所述属性信息不包括属性值,则对所述属性信息进行属性赋值,获得所述属性信息的属性值。

[0131]

在上述实施例提供的装置的基础上,本发明实施例提供的装置中,所述建立单元202,包括:

[0132]

生成子单元211,用于生成每一所述属性信息对应的维度的属性坐标轴;

[0133]

输入子单元212,用于将每个所述属性信息的属性值输入至所述属性信息对应的维度的属性坐标轴,获得所述属性信息的属性值在该维度的属性坐标轴上的目标坐标点;

[0134]

组成子单元213,用于由各个所述属性坐标轴,以及每个所述属性信息的属性值在该属性信息对应的维度的属性坐标轴上的所述目标坐标点,组成所述客户的属性坐标系。

[0135]

在上述实施例提供的装置的基础上,本发明实施例提供的装置中,所述第二确定

单元203,包括:

[0136]

计算子单元214,用于根据各个所述坐标值以及预设的属性标准区间集中的每个属性标准区间的各个属性标准值,计算出各个所述坐标值与每个所述属性标准区间相对应的相似程度值;

[0137]

执行子单元215,用于将满足预设的相似程度阈值的所述相似程度值所对应属性标准区间,作为所述客户相对应的属性标准区间。

[0138]

在上述实施例提供的装置的基础上,本发明实施例提供的装置中,所述判断单元204,包括:

[0139]

第一确定子单元216,用于确定每个所述属性标准区间中的所有属性标准值;

[0140]

第二确定子单元217,用于对于每个所述属性标准区间,若所述属性标准区间的所有属性标准值中存在与每个所述坐标值相匹配的属性标准值,则确定所有所述坐标值与所述属性标准区间匹配,否则,确定所有所述坐标值与所述属性标准区间不匹配。

[0141]

需要说明的是,本发明提供的一种个人信用等级评价方法及装置可用于大数据领域或金融领域。上述仅为示例,并不对本发明提供的一种个人信用等级评价方法及装置的应用领域进行限定。

[0142]

本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统或系统实施例而言,由于其基本相似于方法实施例,所以描述得比较简单,相关之处参见方法实施例的部分说明即可。以上所描述的系统及系统实施例仅仅是示意性的,其中所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部模块来实现本实施例方案的目的。本领域普通技术人员在不付出创造性劳动的情况下,即可以理解并实施。

[0143]

专业人员还可以进一步意识到,结合本文中所公开的实施例描述的各示例的单元及算法步骤,能够以电子硬件、计算机软件或者二者的结合来实现。

[0144]

为了清楚地说明硬件和软件的可互换性,在上述说明中已经按照功能一般性地描述了各示例的组成及步骤。这些功能究竟以硬件还是软件方式来执行,取决于技术方案的特定应用和设计约束条件。专业技术人员可以对每个特定的应用来使用不同方法来实现所描述的功能,但是这种实现不应认为超出本发明的范围。

[0145]

对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本发明。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本发明的精神或范围的情况下,在其它实施例中实现。因此,本发明将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。