1.本技术涉及金融领域,具体涉及一种小微信贷目标客户识别方法及装置。

背景技术:

2.当前针对小微企业目标客户进行优质客户识别时,大多依靠客户经理主观判断,而银行小微企业目标客户库内主体量巨大,其中存在大量无意愿、无需求、资质差等弱有效主体。面对这些潜在客户,由营销人员逐一进行分析营销的方式转化率低、效率低、营销成本高。而在针对非小微企业的重点客户识别方法主要是通过分析算法对特征项进行分析,进而确定重点客户。然而,小微企业与非小微企业的特征存在较大偏差,且分析算法通过单特征维度固定阈值进行判断,模式不灵活,线性判断容易受单指标影响,影响准确度,阈值调控需要人为精确掌控,容易产生偏差。

3.现有的目标客户识别方法多采用要素评分法,主要根据预设评分规则对数据库内的目标客户信息进行评分,来获取潜在目标客户的要素价值分;对所有规则内的潜在价值分求和,获得相应客户的总潜在价值分,结合预设的评分要素阈值来判断所述客户是否为高有效目标客户。但该方法无法利用小微企业领域专业特性,采用的分析特征项较少,且分析算法通过单特征维度固定阈值进行判断,模式不灵活,线性判断容易受单指标影响,影响准确度,阈值调控需要人为精确掌控,容易产生偏差。

技术实现要素:

4.为了解决现有技术中存在的问题,第一方面,本技术提供一种小微信贷目标客户识别方法,涉及金融领域。该方法包括:

5.获取经客户授权的待识别客户的企业状态信息,所述企业状态信息包括资金需求信息、营收状况信息以及风险偏好信息;

6.根据预设的指标评分表获取所述待识别客户的资金需求信息、营收状况信息以及风险偏好信息对应的多个指标及其评分值;

7.使用预先训练的目标客户识别模型对各所述指标及其评分值进行分析,得到所述待识别客户对应的识别结果,所述识别结果包括高有效目标客户、弱有效目标客户以及无效目标客户。

8.在一实施例中,所述根据预设的指标评分表获取所述待识别客户的资金需求信息、营收状况信息以及风险偏好信息对应的多个指标及其评分值,包括:

9.从所述指标评分表中获取多个指标及各指标对应的评估规则;

10.从所述待识别客户的资金需求信息、营收状况信息以及风险偏好信息中获取各指标对应的信息值;

11.根据所述信息值以及所述评估规则确定各指标对应的评分值。

12.在一实施例中,所述小微信贷目标客户识别方法还包括:

13.获取第一预设时间内现有客户的企业状态信息;

14.根据所述现有客户的企业状态信息对所述现有客户进行分类和指标评分,得到训练数据集;

15.使用所述训练数据集对神经网络模型进行训练,得到所述目标客户识别模型。

16.在一实施例中,所述根据所述现有客户的企业状态信息对所述现有客户进行分类和指标评分,得到训练数据集,包括:

17.根据预设的分类规则以及所述现有客户的企业状态信息为各现有客户分配分类标签;其中,所述分类标签与所述识别结果一一对应;

18.根据所述现有客户的企业状态信息以及所述指标评分表获取各现有客户的多个指标及其评分值;

19.根据各现有客户对应的分类标签、指标及其评分值建立所述训练数据集。

20.在一实施例中,所述根据预设的分类规则以及所述现有客户的企业状态信息为各现有客户分配分类标签,包括:

21.判断现有客户是否成功完成至少一次贷款;若未完成,则判断当前日期与所述现有客户的挂户日的差值是否大于第二预设时间,若是,则为所述现有客户分配无效标签;

22.若完成,则判断所述现有客户的不良率是否超过不良率阈值;若超过,则为所述现有客户分配弱有效标签;

23.若未超过,则判断所述现有客户首次贷款成功的日期与所述现有客户的挂户日的差值是否大于所述第二预设时间;若是,则为所述现有客户分配弱有效标签;若否,则为所述现有客户分配高有效标签。

24.在一实施例中,在判断现有客户是否成功完成至少一次贷款之前,还包括:

25.删除至少满足一个剔除条件的现有客户的企业状态信息;

26.所述剔除条件包括:

27.成立时间不满第三预设时间;当前日期与挂户日的差值小于或等于所述第二预设时间;当前日期与挂户日的差值大于所述第二预设时间且表明有贷款意向,但未完成贷款。

28.在一实施例中,所述根据所述现有客户的企业状态信息以及所述指标评分表获取各现有客户的多个指标及其评分值,包括:

29.从所述指标评分表中获取多个指标及各指标对应的评估规则;

30.从所述现有客户的企业状态信息中获取各指标对应的信息值;

31.根据所述信息值以及所述评估规则确定各指标对应的评分值。

32.在一实施例中,所述目标客户识别模型为长短期记忆网络模型;

33.所述长短期记忆网络模型包括长短期记忆网络和全连接网络;

34.其中,所述长短期记忆网络包括两组长短期记忆子网络,每组长短期记忆子网络包括两层长短期记忆网络结构;所述全连接网络包括三层全连接神经网络结构。

35.第二方面,本技术提供一种小微信贷目标客户识别装置,包括:

36.信息获取模块,用于获取经客户授权的待识别客户的企业状态信息,所述企业状态信息包括资金需求信息、营收状况信息以及风险偏好信息;

37.指标评分模块,用于根据预设的指标评分表获取所述待识别客户的资金需求信息、营收状况信息以及风险偏好信息对应的多个指标及其评分值;

38.客户识别模块,用于使用预先训练的目标客户识别模型对各所述指标及其评分值

进行分析,得到所述待识别客户对应的识别结果,所述识别结果包括高有效目标客户、弱有效目标客户以及无效目标客户。

39.在一实施例中,所述指标评分模块具体用于:

40.从所述指标评分表中获取多个指标及各指标对应的评估规则;

41.从所述待识别客户的资金需求信息、营收状况信息以及风险偏好信息中获取各指标对应的信息值;

42.根据所述信息值以及所述评估规则确定各指标对应的评分值。

43.在一实施例中,所述小微信贷目标客户识别装置还包括:

44.训练数据生成模块,用于获取第一预设时间内现有客户的企业状态信息;以及根据所述现有客户的企业状态信息对所述现有客户进行分类和指标评分,得到训练数据集;

45.模型训练模块,用于使用所述训练数据集对神经网络模型进行训练,得到所述目标客户识别模型。

46.在一实施例中,所述训练数据生成模块包括:

47.标签分配单元,用于根据预设的分类规则以及所述现有客户的企业状态信息为各现有客户分配分类标签;其中,所述分类标签与所述识别结果一一对应;

48.指标评分单元,用于根据所述现有客户的企业状态信息以及所述指标评分表获取各现有客户的多个指标及其评分值;

49.训练数据生成单元,用于根据各现有客户对应的分类标签、指标及其评分值建立所述训练数据集。

50.在一实施例中,所述标签分配单元具体用于:

51.判断现有客户是否成功完成至少一次贷款;若未完成,则判断当前日期与所述现有客户的挂户日的差值是否大于第二预设时间,若是,则为所述现有客户分配无效标签;

52.若完成,则判断所述现有客户的不良率是否超过不良率阈值;若超过,则为所述现有客户分配弱有效标签;

53.若未超过,则判断所述现有客户首次贷款成功的日期与所述现有客户的挂户日的差值是否大于所述第二预设时间;若是,则为所述现有客户分配弱有效标签;若否,则为所述现有客户分配高有效标签。

54.在一实施例中,所述训练数据生成模块还包括数据筛选单元:

55.在判断现有客户是否成功完成至少一次贷款之前,删除至少满足一个剔除条件的现有客户的企业状态信息;

56.所述剔除条件包括:

57.成立时间不满第三预设时间;当前日期与挂户日的差值小于或等于所述第二预设时间;当前日期与挂户日的差值大于所述第二预设时间且表明有贷款意向,但未完成贷款。

58.在一实施例中,所述指标评分单元具体用于:

59.从所述指标评分表中获取多个指标及各指标对应的评估规则;

60.从所述现有客户的企业状态信息中获取各指标对应的信息值;

61.根据所述信息值以及所述评估规则确定各指标对应的评分值。

62.在一实施例中,所述目标客户识别模型为长短期记忆网络模型;

63.所述长短期记忆网络模型包括长短期记忆网络和全连接网络;

64.其中,所述长短期记忆网络包括两组长短期记忆子网络,每组长短期记忆子网络包括两层长短期记忆网络结构;所述全连接网络包括三层全连接神经网络结构。

65.第三方面,本技术还提供一种电子设备,包括:

66.中央处理器、存储器、通信模块,所述存储器中存储有计算机程序,所述中央处理器可调用所述计算机程序,所述中央处理器执行所述计算机程序时实现本技术提供的任一小微信贷目标客户识别方法。

67.第四方面,本技术还提供一种计算机可读存储介质,用于存储计算机程序,所述计算机程序被处理器执行时实现本技术提供的任一小微信贷目标客户识别方法。

68.本技术的小微信贷目标客户识别方法及装置可以高效、准确地筛选出小微企业目标客户中高转化率的优质客户,避免主观判断,降低营销成本,更有针对性地进行客户营销,提高营销转化率。

附图说明

69.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

70.图1为本技术提供的小微信贷目标客户识别方法的一种示意图。

71.图2为本技术提供的小微信贷目标客户识别方法的另一种示意图。

72.图3为本技术提供的小微信贷目标客户识别方法的另一种示意图。

73.图4为本技术提供的小微信贷目标客户识别方法的另一种示意图。

74.图5为本技术提供的为现有客户分配分类标签的流程示意图。

75.图6为本技术提供的为现有客户分配分类标签的另一种流程示意图。

76.图7为本技术提供的长短期记忆网络模型的结构示意图。

77.图8为本技术提供的小微信贷目标客户识别装置的一种示意图。

78.图9为本技术提供的小微信贷目标客户识别装置的另一种示意图。

79.图10为本技术提供的小微信贷目标客户识别装置的另一种示意图。

80.图11为本身请提供的一种电子设备的示意图。

具体实施方式

81.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

82.需要说明的是,本技术公开的小微信贷目标客户识别方法及装置可用于金融技术领域,也可用于除金融技术领域之外的任意领域,本技术对小微信贷目标客户识别方法及装置的应用领域不做限定。

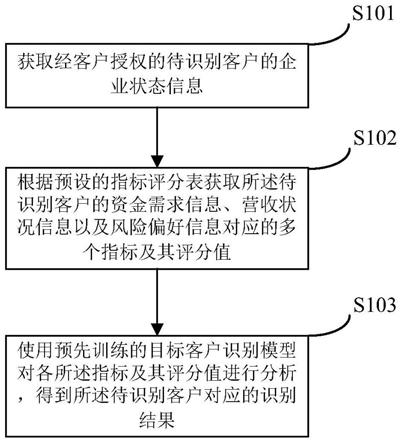

83.为了解决现有技术中存在的问题,第一方面,本技术提供一种小微信贷目标客户识别方法。如图1所示,该方法包括以下步骤:

84.步骤s101,获取经客户授权的待识别客户的企业状态信息,所述企业状态信息包括资金需求信息、营收状况信息以及风险偏好信息。

85.本步骤从待识别客户的资金需求信息、营收状况信息以及风险偏好信息这三类信息进行分析,每一类信息下又分别包含有多个子信息。综合以上三类信息进行的客户有效性识别,识别结果更为准确客观。需要说明的是,以上待识别客户的企业状态信息的获取、存储、使用、处理等均在经过客户授权同意的前提下进行。

86.步骤s102,根据预设的指标评分表获取所述待识别客户的资金需求信息、营收状况信息以及风险偏好信息对应的多个指标及其评分值。

87.具体地,该步骤基于指标评分表从待识别客户的企业状态信息中选取多个指标作为评估待识别客户的指标,并基于指标评分表中的评估规则确定评分值。可以理解的是,指标评分表中包含有多个指标以及各指标对应的评估规则,每个指标都与至少一项待识别客户的企业状态信息对应,也即指标评分表中的各指标实际上与待识别客户的企业状态信息中的部分信息对应。指标评分表实际上给出了用于评估待识别客户的信息项,以及根据各信息项的信息值确定对应评分值的评估规则。具体的指标评分表的形式将在后续实施例中详细说明。

88.步骤s103,使用预先训练的目标客户识别模型对各所述指标及其评分值进行分析,得到所述待识别客户对应的识别结果,所述识别结果包括高有效目标客户、弱有效目标客户以及无效目标客户。

89.其中,目标客户识别模型为基于现有客户的企业状态信息训练得到,其输入数据为待识别客户对应的指标及其评分值,其输出数据为待识别客户的识别结果,该结果至少包括高有效目标客户、弱有效目标客户以及无效目标客户三种。目标客户识别模型的结构将在后续实施例中进行详细说明。

90.本技术的小微信贷目标客户识别方法可以高效、准确地筛选出小微企业目标客户中高转化率的优质客户,避免主观判断,降低营销成本,更有针对性地进行客户营销,提高营销转化率。

91.在一实施例中,如图2所示,步骤s102,根据预设的指标评分表获取所述待识别客户的资金需求信息、营收状况信息以及风险偏好信息对应的多个指标及其评分值,具体包括以下步骤s1021至步骤s1023:

92.步骤s1021,从所述指标评分表中获取多个指标及各指标对应的评估规则。

93.具体地,本实施例给出指标评分表的几种示例。与待识别客户的资金需求信息、营收状况信息以及风险偏好信息对应,指标评分表也包含三大类:

94.1)资金需求指标,共10个:资产周转率、资产负债率、存货占比、速动比率、流动比率、现金销售率、自由现金流变动、总资产周转率、存货周转率、应收账款周转率。这些指标可以体现一个公司的资金需求程度,同时一定程度上能反映该企业的抗风险能力。

95.2)营收状况指标,共10个:资产收益率、营业利润率、销售毛利率、销售净利率、净资产收益率、总资产净利率、营业收入同比增长率、净资产环比增长率、总资产增长率、营业收入增长率。该类指标用于分析企业当前运营状况,可判断其是否因为经营困难还是扩张需求产生的资金需求,该类指标与弱有效目标客户存在一定的关联性。

96.3)风险偏好指标(基础特征),共7个:客户依托财政级别、企业状态、企业经营年

限、法人代表婚姻状况、纳税信用等级、现有业务指标(累计)、风险指标(累计)作为主要指标输入。

97.以上三大类指标以及各指标对应的评估规则以表格的形式呈现如下表1至表3:

98.表1:资金需求指标评分表

[0099][0100]

表2:营收状况指标评分表

[0101][0102]

表3:风险偏好指标评分表

[0103][0104]

其中,风险偏好指标的具体评估规则详见如下表4至表10:

[0105]

表4、客户依托财政级别

[0106]

特征项特征值省级1直辖市2地级市3县级4区级5

[0107]

表5、企业状态

[0108]

特征项特征值在建0半投产1正常2半停产3停产4破产5被兼并6关闭7减员增效8遭受自然灾害9

[0109]

表6、企业经营年限

[0110]

特征项特征值1年及1年以下11到3年23到5年35年以上4

[0111]

表7、法人代表婚姻状况

[0112]

特征项特征值未婚1已婚2

离异0

[0113]

表8、纳税信用等级

[0114]

特征项特征值d级——考评分40分以下或直接判级确定1c级——考评分40分以上不满70分2b级——考评分70分以上不满90分3a级——年度评价指标得分90分以上4

[0115]

表9、现有业务指标(累计)

[0116]

特征项特征值是否持有小额抵押贷款1是否持有准贷记卡1是否持有银行户口协议1是否持有代发工资协议1是否持有余额变动协议1是否持本外币存款1是否持有工行财富卡1是否持有开放式基金1是否持有黄金1是否持有银保通1

[0117]

表10、客户依托财政级别(累计)

[0118]

[0119]

基于上述表1至表10即可获取到多个指标以及各指标对应的评估规则。其中,“资金需求指标”与“营收状况指标”这两类指标,需要计算连续的四个季度的数据,以用于时间序列分析。其中表3中的客户特征需进行量化处理,具体对照规则如表4至表10所示。其中表9、10两项为累计型指标,即表中条件每命中一项,该指标按其对应指标值进行累加。

[0120]

步骤s1022,从所述待识别客户的资金需求信息、营收状况信息以及风险偏好信息中获取各指标对应的信息值。

[0121]

具体地,以资金需求指标中的资产周转率为例,资产周转率无法从待识别客户的企业状态信息中直接获取,从表1中可以得知基于总营业额以及总资产这两个信息可计算得到资产周转率。因此,对于资产周转率这一指标而言,需要从待识别客户的资金需求信息中获取总营业额以及总资产的值,作为后续计算资产周转率的中间项。

[0122]

对于风险偏好指标中的客户依托财政级别而言,则需要从待识别客户的风险偏好信息中获取其对应的客户依托财政级别,然后根据客户依托财政级别确定特征值。

[0123]

步骤s1023,根据所述信息值以及所述评估规则确定各指标对应的评分值。

[0124]

同样地,以资金需求指标中的资产周转率为例,从表1中可以看出,资产周转率这一指标对应的评估规则为总营业额/总资产,因此,将步骤s1022中获取到的总营业额以及总资产的值待入该评估规则中,即可得到资产周转率的值。

[0125]

对于风险偏好指标中的客户依托财政级别而言,假设待识别客户的客户依托财政级别为直辖市,则待识别客户的风险偏好指标中的客户依托财政级别这一指标的评分值即为2。

[0126]

本实施例以资金需求指标中的资产周转率为例对步骤s1022和步骤s1023进行了说明。实际应用中,将步骤s1021中的各个指标按照上述示例的方法进行信息值获取,再按照指标对应的评估规则带入信息值进行计算,即可得到各指标对应的评分值。

[0127]

从上表1至表10可以看出,各指标的评分值既可以是其实际取值本身,也可以是根据规则累计特征值得到的值。

[0128]

通过以上步骤s1021至步骤s1023,即可得到待识别客户对应的多个指标及其评分值。

[0129]

在一实施例中,如图3所示,所述小微信贷目标客户识别方法还包括:

[0130]

步骤s104,获取第一预设时间内现有客户的企业状态信息。

[0131]

具体地,第一预设时间例如最近一年内,第一预设时间内现有客户的企业状态信息可以是最近一年内银行目标客户库系统中存储的目标客户明细数据。这里现有客户的企业状态信息同样包括现有客户的资金需求信息、营收状况信息以及风险偏好信息。

[0132]

步骤s105,根据所述现有客户的企业状态信息对所述现有客户进行分类和指标评分,得到训练数据集。

[0133]

具体地,根据前述实施例中的表1至表10从现有客户的企业状态信息中获取多个指标对应的信息值,并根据评估规则确定各指标的评分值;然后基于预设的分类规则为现有客户分配分类标签,得到现有客户的分类结果,分类结果至少包括高有效目标客户、弱有效目标客户和无效目标客户;最后建立现有客户的分类结果与各指标的评分值的对应关系,形成训练数据集。训练数据集是根据大量的现有客户的企业状态信息生成的。

[0134]

步骤s106,使用所述训练数据集对神经网络模型进行训练,得到所述目标客户识

别模型。

[0135]

具体地,预先构建一个神经网络模型,在一实施例中,可以构建一个长短期记忆(lstm)网络模型。然后使用步骤s105中的训练数据集对该神经网络模型进行训练,得到目标客户识别模型。使用该目标客户识别模型进行目标客户识别时,其输入数据为待识别客户对应的多个指标及其评分值,输出为待识别客户的识别结果。

[0136]

实际应用中,可以将上述训练数据集的一部分(如75%)作为训练集,其余的部分(25%)作为测试集,本技术对此不作限定。

[0137]

在一实施例中,如图4所示,步骤s105,根据所述现有客户的企业状态信息对所述现有客户进行分类和指标评分,得到训练数据集,具体包括以下步骤s1051至步骤s1053:

[0138]

步骤s1051,根据预设的分类规则以及所述现有客户的企业状态信息为各现有客户分配分类标签;其中,所述分类标签与所述识别结果一一对应;

[0139]

具体地,分类标签包括高有效标签、弱有效标签和无效标签,可分别用“0”、“1”、“2”表示。预设的分类规则如下:自挂户日起预设时间(如六个月)内成功转化为小微贷款客户的现有客户为高有效目标客户,对应标签“0”;自挂户日起超过预设时间(如六个月)成功转化为小微贷款客户的现有客户,以及已成功转化为小微贷款客户但产生不良额且不良率(不良率=不良额/贷款总额)大于预设值(例如10%)的现有客户为弱有效目标客户,对应标签“1”;自挂户日起超过预设时间(如六个月)且未成功转化为小微贷款客户的现有客户,以及明确表示无贷款意愿的现有客户为无效目标客户,对应标签“2”。以上“成功转化为小微贷款客户的现有客户”指成功完成至少一次贷款的现有客户。可以理解的是,所述分类标签与所述识别结果一一对应,即分配到高有效标签“0”的现有客户为高有效目标客户,分配到弱有效标签“1”的现有客户为弱有效目标客户,分配到无效标签“2”的现有客户为无效目标客户。

[0140]

基于上述分类规则,步骤s1051具体可通过一下步骤完成分类标签的分配,参见图5:

[0141]

步骤1:判断现有客户是否成功完成至少一次贷款;若是,则执行步骤3;若否,则执行步骤2;

[0142]

步骤2:判断当前日期与所述现有客户的挂户日的差值是否大于第二预设时间(如六个月);若是,则为所述现有客户分配无效标签;

[0143]

步骤3:判断所述现有客户的不良率是否超过不良率阈值;若超过,则为所述现有客户分配弱有效标签;若未超过,则执行步骤4;

[0144]

步骤4:判断所述现有客户首次贷款成功的日期与所述现有客户的挂户日的差值是否大于所述第二预设时间(如六个月);若是,则为所述现有客户分配弱有效标签;若否,则为所述现有客户分配高有效标签。

[0145]

通过以上步骤1至步骤4即可完成根据预设的分类规则以及所述现有客户的企业状态信息为各现有客户分配分类标签。

[0146]

步骤s1052,根据所述现有客户的企业状态信息以及所述指标评分表获取各现有客户的多个指标及其评分值。

[0147]

具体地包括以下步骤:

[0148]

1)从所述指标评分表中获取多个指标及各指标对应的评估规则;

[0149]

2)从所述现有客户的企业状态信息中获取各指标对应的信息值;

[0150]

3)根据所述信息值以及所述评估规则确定各指标对应的评分值。

[0151]

上述步骤1)~3)只需按照前述实施例中的表1至表10中所述的指标以及各指标对应的评估规则,从现有客户的企业状态信息中获取相应的信息值,带入对应的评估规则中即可得到各现有客户对应的多个指标及其评分值。步骤1)~3)的实施具体参见前述实施例的步骤s1021至步骤s1023的实施即可,此处不再赘述。

[0152]

步骤s1053,根据各现有客户对应的分类标签、指标及其评分值建立所述训练数据集。

[0153]

训练数据集中包括多条数据,每条数据都是一个现有客户对应的分类标签、指标及其评分值的集合。

[0154]

在一种可能的实施方式中,如图6所示,在执行步骤s1051之前,或者说在判断现有客户是否成功完成至少一次贷款之前,还可以包括以下步骤1054:

[0155]

步骤s1054,删除至少满足一个剔除条件的现有客户的企业状态信息;其中,所述剔除条件包括:

[0156]

成立时间不满第三预设时间(如一年);当前日期与挂户日的差值小于或等于所述第二预设时间(如六个月);当前日期与挂户日的差值大于所述第二预设时间(如六个月)且表明有贷款意向,但未完成贷款。

[0157]

同时还可进一步将属于高有效目标客户、弱有效目标客户和无效目标客户的现有客户的数量比例进行控制(例如控制为1:1:3),这一操作可通过更改指标评分表中的指标项和评估规则实现。

[0158]

在一实施例中,所述目标客户识别模型为长短期记忆(lstm)网络模型;

[0159]

所述长短期记忆网络模型包括长短期记忆网络和全连接网络;

[0160]

其中,所述长短期记忆网络包括两组长短期记忆子网络,每组长短期记忆子网络包括两层长短期记忆网络结构;所述全连接网络包括三层全连接神经网络结构。

[0161]

图7为本技术提供的长短期记忆网络模型的结构示意图。如图7所示,本技术的lstm网络模型包括长短期记忆(lstm)网络和全连接网络两部分。

[0162]

其中,长短期记忆(lstm)网络的结构如图7中a)部分所示。该部分由两组lstm子网络组成,两组lstm子网络分别通过对获取到的待识别客户在预设时间(如一年,或四个季度)内的“资金需求指标”与“营收状况指标”及其评分值进行分析,提取该待识别客户的资金需求特征与经营状况特征。

[0163]

具体的,第一组lstm子网络由两层lstm网络结构组成,如图7中l11、l12所示,第一层lstm网络结构l11的输入矩阵如图7中x1所示,x1包含10项资金需求指标,每项资金需求指标包含4个季度时间节点,构成尺寸为n

×

10

×

4的lstm输入特征矩阵。其中n为样本数量;10为资金需求指标数量,分别为前文表1中所示的资产周转率资产负债率、存货占比、速动比率、流动比率、现金销售率、自由现金流变动、总资产周转率、存货周转率、应收账款周转率;4为时间窗口大小,输入按照时序点进行输入,每个lstm节点接收同一个时间点上的10项指标,经过计算后通过激活函数输出到下一节点。第二层lstm网络结构l12的输入维度与第一层lstm网络结构l11的输出维度相同,为50

×

50。第二层lstm网络结构的输出维度为1

×

30。

[0164]

第二组lstm子网络的结构与第一组lstm子网络的结构一致,同样由两层lstm网络结构组成,如图7中l21、l22所示,第一层lstm网络结构l21的输入矩阵如图7中x2所示,x2包含10项营收状况指标,每项指标包含4个季度时间节点,构成尺寸为n

×

10

×

4的lstm输入特征矩阵。其中n为样本数量;10为营收状况指标的数量,分别为前文表2中所示的资产收益率、营业利润率、销售毛利率、销售净利率、净资产收益率、总资产净利率、营业收入同比增长率、净资产环比增长率、总资产增长率、营业收入增长率。第二层lstm网络结构l22的输入维度与第一层lstm网络结构l21的输出维度相同,为50

×

50。第二层lstm网络结构的输出维度为1

×

30。

[0165]

全连接网络的结构如图7中b)部分所示。该部分共包括三层全连接神经网络,分别如图7中的fc1、fc2、fc3。第一层全连接神经网络fc1将前文表3所示的7个风险偏好指标(基本特征)对应的指标集x3构造成1

×

7的输入特征矩阵f3,并与第一部分的lstm网络的输出f1、f2串联合并,形成1

×

67的特征矩阵。然后经过fc2、fc3两个全连接神经网络进行下一步学习训练,最终接入softmax分类器得到目标客户有效性的预测结果。

[0166]

本技术构建以lstm算法为基础的神经网络结构对待识别客户对应的指标进行非线性分析,判断该客户是否为高有效目标客户。非线性可以分析出更加综合的情况,不会受单指标波动而大幅影响最终结果,同时避免了人为调控阈值的技术点,当经济环境发生变化时,只需要重新训练模型,无须专业人员重新分析或对系统阈值等参数进行调整等,有较持久的适用性。

[0167]

基于同一发明构思,本技术实施例还提供了一种小微信贷目标客户识别装置,可以用于实现上述实施例所描述的方法,如下面的实施例所述。由于小微信贷目标客户识别装置解决问题的原理与小微信贷目标客户识别方法相似,因此小微信贷目标客户识别装置的实施可以参见小微信贷目标客户识别方法的实施,重复之处不再赘述。以下所使用的,术语“单元”或者“模块”可以实现预定功能的软件和/或硬件的组合。尽管以下实施例所描述的系统较佳地以软件来实现,但是硬件,或者软件和硬件的组合的实现也是可能并被构想的。

[0168]

如图8所示,本技术提供一种小微信贷目标客户识别装置,该装置包括:

[0169]

信息获取模块801,用于获取经客户授权的待识别客户的企业状态信息,所述企业状态信息包括资金需求信息、营收状况信息以及风险偏好信息;

[0170]

指标评分模块802,用于根据预设的指标评分表获取所述待识别客户的资金需求信息、营收状况信息以及风险偏好信息对应的多个指标及其评分值;

[0171]

客户识别模块803,用于使用预先训练的目标客户识别模型对各所述指标及其评分值进行分析,得到所述待识别客户对应的识别结果,所述识别结果包括高有效目标客户、弱有效目标客户以及无效目标客户。

[0172]

在一实施例中,所述指标评分模块802具体用于:

[0173]

从所述指标评分表中获取多个指标及各指标对应的评估规则;

[0174]

从所述待识别客户的资金需求信息、营收状况信息以及风险偏好信息中获取各指标对应的信息值;

[0175]

根据所述信息值以及所述评估规则确定各指标对应的评分值。

[0176]

在一实施例中,如图9所示,所述小微信贷目标客户识别装置还包括:

[0177]

训练数据生成模块804,用于获取第一预设时间内现有客户的企业状态信息;以及根据所述现有客户的企业状态信息对所述现有客户进行分类和指标评分,得到训练数据集;

[0178]

模型训练模块805,用于使用所述训练数据集对神经网络模型进行训练,得到所述目标客户识别模型。

[0179]

在一实施例中,如图10所示,所述训练数据生成模块804包括:

[0180]

标签分配单元8041,用于根据预设的分类规则以及所述现有客户的企业状态信息为各现有客户分配分类标签;其中,所述分类标签与所述识别结果一一对应;

[0181]

指标评分单元8042,用于根据所述现有客户的企业状态信息以及所述指标评分表获取各现有客户的多个指标及其评分值;

[0182]

训练数据生成单元8043,用于根据各现有客户对应的分类标签、指标及其评分值建立所述训练数据集。

[0183]

在一实施例中,所述标签分配单元8041具体用于:

[0184]

判断现有客户是否成功完成至少一次贷款;若未完成,则判断当前日期与所述现有客户的挂户日的差值是否大于第二预设时间,若是,则为所述现有客户分配无效标签;

[0185]

若完成,则判断所述现有客户的不良率是否超过不良率阈值;若超过,则为所述现有客户分配弱有效标签;

[0186]

若未超过,则判断所述现有客户首次贷款成功的日期与所述现有客户的挂户日的差值是否大于所述第二预设时间;若是,则为所述现有客户分配弱有效标签;若否,则为所述现有客户分配高有效标签。

[0187]

在一实施例中,请继续参见图10,所述训练数据生成模块还包括数据筛选单元8044:

[0188]

在判断现有客户是否成功完成至少一次贷款之前,删除至少满足一个剔除条件的现有客户的企业状态信息;

[0189]

所述剔除条件包括:

[0190]

成立时间不满第三预设时间;当前日期与挂户日的差值小于或等于所述第二预设时间;当前日期与挂户日的差值大于所述第二预设时间且表明有贷款意向,但未完成贷款。

[0191]

在一实施例中,所述指标评分单元8042具体用于:

[0192]

从所述指标评分表中获取多个指标及各指标对应的评估规则;

[0193]

从所述现有客户的企业状态信息中获取各指标对应的信息值;

[0194]

根据所述信息值以及所述评估规则确定各指标对应的评分值。

[0195]

在一实施例中,所述目标客户识别模型为长短期记忆网络模型;

[0196]

所述长短期记忆网络模型包括长短期记忆网络和全连接网络;

[0197]

其中,所述长短期记忆网络包括两组长短期记忆子网络,每组长短期记忆子网络包括两层长短期记忆网络结构;所述全连接网络包括三层全连接神经网络结构。

[0198]

本技术的小微信贷目标客户识别装置可以高效、准确地筛选出小微企业目标客户中高转化率的优质客户,避免主观判断,降低营销成本,更有针对性地进行客户营销,提高营销转化率。

[0199]

第三方面,本发明还提供一种电子设备,参见图11,所述电子设备100具体包括:

[0200]

中央处理器(processor)110、存储器(memory)120、通信模块(communications)130、输入单元140、输出单元150以及电源160。

[0201]

其中,所述存储器(memory)120、通信模块(communications)130、输入单元140、输出单元150以及电源160分别与所述中央处理器(processor)110相连接。所述存储器120中存储有计算机程序,所述中央处理器110可调用所述计算机程序,所述中央处理器110执行所述计算机程序时实现上述实施例中的小微信贷目标客户识别方法中的全部步骤。

[0202]

第四方面,本技术的实施例还提供一种计算机可读存储介质,用于存储计算机程序,所述计算机程序可被处理器执行。所述计算机程序被处理器执行时实现本发明所提供的任一小微信贷目标客户识别方法。

[0203]

需要说明的是,本技术实施例中涉及的企业状态信息等客户信息均是通过合法合规途径获得,并且对上述信息的获取、存储、使用、处理等均在经过客户授权同意的前提下进行。本技术中技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

[0204]

本领域技术人员应明白,本说明书的实施例可提供为方法、系统或计算机程序产品。因此,本说明书实施例可采用完全硬件实施例、完全软件实施例或结合软件和硬件方面的实施例的形式。而且,本说明书实施例可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统实施例而言,由于其基本相似于方法实施例,所以描述的比较简单,相关之处参见方法实施例的部分说明即可。在本说明书的描述中,参考术语“一个实施例”、“一些实施例”、“示例”、“具体示例”、或“一些示例”等的描述意指结合该实施例或示例描述的具体特征、结构、材料或者特点包含于本说明书实施例的至少一个实施例或示例中。

[0205]

在本说明书中,对上述术语的示意性表述不必须针对的是相同的实施例或示例。此外,在不相互矛盾的情况下,本领域的技术人员可以将本说明书中描述的不同实施例或示例以及不同实施例或示例的特征进行结合和组合。以上所述仅为本说明书实施例的实施例而已,并不用于限制本说明书实施例。对于本领域技术人员来说,本说明书实施例可以有各种更改和变化。凡在本说明书实施例的精神和原理之内所作的任何修改、等同替换、改进等,均应包含在本说明书实施例的权利要求范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。