1.本技术涉及互联网金融领域,具体而言,涉及一种用于大额授信的数据处理方法和装置。

背景技术:

2.随着互联网金融的不断发展,金融机构的存量用户也不断增加,现有技术中,金融机构对于存量用户主要是通过客服人员通过电话营销的方式对用户的进行跟踪管理,通过电话营销的方式需要耗费大量的人力资源,且对存量用户中的优质客户可能存在触达效率低,同时也缺乏对存量用户的分析,以实现存量客户中的优质客户筛选,匹配对应的金融产品。

3.因此,现有技术中金融机构对存量用户的维护存在效率低及成本较高的问题。

4.申请内容

5.本技术的主要目的在于提供一种用于大额授信的数据处理方法和装置,以解决现有技术中金融机构对存量用户的维护存在效率低及成本较高的问题。

6.为了实现上述目的,本技术提出了一种用于大额授信的数据处理方法。

7.根据本技术的第二方面,提出了一种用于大额授信的数据处理装置。

8.根据本技术的第三方面,提出了一种计算机可读存储介质。

9.根据本技术的第四方面,提出了一种电子设备。

10.有鉴于此,根据本技术的第一方面,提出了一种用于大额授信的数据处理方法,包括:

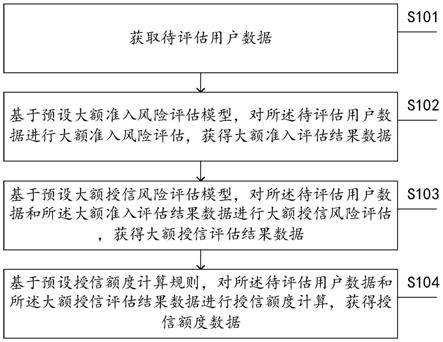

11.获取待评估用户数据,其中,所述待评估用户数据为存量用户的金融相关数据;

12.基于预设大额准入风险评估模型,对所述待评估用户数据进行大额准入风险评估,获得大额准入评估结果数据;

13.基于预设大额授信风险评估模型,对所述待评估用户数据和所述大额准入评估结果数据进行大额授信风险评估,获得大额授信评估结果数据;

14.基于预设授信额度计算规则,对所述待评估用户数据和所述大额授信评估结果数据进行授信额度计算,获得授信额度数据。

15.进一步地,基于预设大额准入风险评估模型,对所述待评估用户数据进行大额准入风险评估,获得大额准入评估结果数据,包括:

16.对所述待评估用户数据进行识别,获得所述存量用户的基本数据与违约风险数据;

17.基于所述预设大额准入风险评估模型,对所述基本数据与所述违约风险数据进行准入风险评估,获得所述大额准入评估结果。

18.进一步地,基于预设大额授信风险评估模型,对所述待评估用户数据和所述大额准入评估结果数据进行大额授信风险评估,获得大额授信评估结果数据,包括:

19.对所述待评估用户数据进行识别,获得所述存量用户的风险资质数据;

20.基于所述预设大额授信风险评估模型,对所述风险资质信息和所述大额准入评估结果数据进行授信风险评估,获得所述大额授信评估结果数据。

21.进一步地,在基于预设大额准入风险评估模型,对所述待评估用户数据进行大额准入风险评估,获得大额准入评估结果数据之后,在基于预设大额授信风险评估模型,对所述待评估用户数据和所述大额准入评估结果数据进行大额授信风险评估,获得大额授信评估结果数据之前,还包括:

22.对所述大额准入评估结果数据进行识别,若所述大额准入评估结果数据为允许准入,输出提示信息至用户端;

23.采集用户端的授信请求数据。

24.进一步地,在基于预设大额准入风险评估模型,对所述待评估用户数据进行大额准入风险评估,获得大额准入评估结果数据之前,还包括:

25.获取训练用户数据,其中,所述训练用户数据为进行预设大额准入风险评估模型训练的样本用户的数据;

26.对所述训练用户数据进行识别,获得所述样本用户的用户基本数据与违约风险数据;

27.对所述违约风险数据进行标签化处理,获得违约风险标签数据;

28.基于所述用户基本数据和所述违约风险数据,对预先建立的大额准入风险评估模型进行训练处理,获得所述预设大额准入风险评估模型。

29.根据本技术的第二方面,提出了一种用于大额授信的数据处理装置,包括:

30.数据获取模块,用于获取待评估用户数据,其中,所述待评估用户数据为存量用户的金融相关数据;

31.准入评估模块,基于预设大额准入风险评估模型,对所述待评估用户数据进行大额准入风险评估,获得大额准入评估结果数据;

32.授信评估模块,基于预设大额授信风险评估模型,对所述待评估用户数据和所述大额准入评估结果数据进行大额授信风险评估,获得大额授信评估结果数据;

33.额度计算模块,基于预设授信额度计算规则,对所述待评估用户数据和所述大额授信评估结果数据进行授信额度计算,获得授信额度数据。

34.进一步地,准入评估模块,包括:

35.第一识别模块,用于对所述待评估用户数据进行识别,获得所述存量用户的基本数据与违约风险数据;

36.准入模型评估模块,基于所述预设大额准入风险评估模型,对所述基本数据与所述违约风险数据进行准入风险评估,获得所述大额准入评估结果。

37.进一步地,授信评估模块,包括:

38.第二识别模块,用于对所述待评估用户数据进行识别,获得所述存量用户的风险资质数据;

39.授信模型评估模块,基于所述预设大额授信风险评估模型,对所述风险资质信息和所述大额准入评估结果数据进行授信风险评估,获得所述大额授信评估结果数据。

40.根据本技术的第三方面,提出了一种计算机可读存储介质,所述计算机可读存储介质存储有计算机指令,所述计算机指令用于使所述计算机执行上述的用于大额授信的数

据处理方法。

41.根据本技术的第四方面,提出了一种电子设备,包括:至少一个处理器;以及与所述至少一个处理器通信连接的存储器;其中,所述存储器存储有可被所述至少一个处理器执行的计算机程序,所述计算机程序被所述至少一个处理器执行,以使所述至少一个处理器执行上述的用于大额授信的数据处理方法。

42.本技术的实施例提供的技术方案可以包括以下有益效果:

43.在本技术中,获取待处理用户数据,通过预设大额准入风险评估模型,对所述待评估用户数据进行大额准入风险评估,获得大额准入评估结果数据;通过预设大额授信风险评估模型,对所述待评估用户数据和所述大额准入评估结果数据进行大额授信风险评估,获得大额授信评估结果数据;通过预设授信额度计算规则,对所述待评估用户数据和所述大额授信评估结果数据进行授信额度计算,获得授信额度数据,解决了现有技术中金融机构对存量用户的维护存在效率低及成本较高的技术问题,实现了提高存量用户维护的效率的技术效果。

附图说明

44.构成本技术的一部分的附图用来提供对本技术的进一步理解,使得本技术的其它特征、目的和优点变得更明显。本技术的示意性实施例附图及其说明用于解释本技术,并不构成对本技术的不当限定。在附图中:

45.图1为本技术提供的一种用于大额授信的数据处理方法的流程示意图;

46.图2为本技术提供的一种用于大额授信的数据处理方法的流程示意图;

47.图3为本技术提供的一种用于大额授信的数据处理方法的流程示意图;

48.图4为本技术提供的一种用于大额授信的数据处理装置的结构示意图;

49.图5为本技术提供的一种用于大额授信的数据处理装置的结构示意图;

50.图6为本技术提供的另一种用于大额授信的数据处理装置的结构示意图;

51.图7为本技术提供的一种电子设备的结构示意图。

具体实施方式

52.为了使本技术领域的人员更好地理解本技术方案,下面将结合本技术实施例中的附图,对本技术实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本技术一部分的实施例,而不是全部的实施例。基于本技术中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都应当属于本技术保护的范围。

53.需要说明的是,本技术的说明书和权利要求书及上述附图中的术语“第一”、“第二”等是用于区别类似的对象,而不必用于描述特定的顺序或先后次序。应该理解这样使用的数据在适当情况下可以互换,以便这里描述的本技术的实施例。此外,术语“包括”和“具有”以及他们的任何变形,意图在于覆盖不排他的包含,例如,包含了一系列步骤或单元的过程、方法、系统、产品或设备不必限于清楚地列出的那些步骤或单元,而是可包括没有清楚地列出的或对于这些过程、方法、产品或设备固有的其它步骤或单元。

54.在本技术中,术语“上”、“下”、“左”、“右”、“前”、“后”、“顶”、“底”、“内”、“外”、“中”、“竖直”、“水平”、“横向”、“纵向”等指示的方位或位置关系为基于附图所示的方位或位置关系。这些术语主要是为了更好地描述本技术及其实施例,并非用于限定所指示的装置、元件或组成部分必须具有特定方位,或以特定方位进行构造和操作。

55.并且,上述部分术语除了可以用于表示方位或位置关系以外,还可能用于表示其他含义,例如术语“上”在某些情况下也可能用于表示某种依附关系或连接关系。对于本领域普通技术人员而言,可以根据具体情况理解这些术语在本技术中的具体含义。

56.此外,术语“安装”、“设置”、“设有”、“连接”、“相连”、“套接”应做广义理解。例如,“连接”可以是固定连接,可拆卸连接,或整体式构造;可以是机械连接,或电连接;可以是直接相连,或者是通过中间媒介间接相连,又或者是两个装置、元件或组成部分之间内部的连通。对于本领域普通技术人员而言,可以根据具体情况理解上述术语在本技术中的具体含义。

57.图1为本技术提供的一种用于大额授信的数据处理方法的流程示意图,如图1所示,该方法包括:

58.s101:获取待评估用户数据,其中,所述待评估用户数据为存量用户的金融相关数据;

59.待评估用户数据为金融机构的存量用户数据,待评估用户数据包括:用户基本数据,用户违约风险数据、循环贷数据及用户征信数据等。

60.s102:基于预设大额准入风险评估模型,对所述待评估用户数据进行大额准入风险评估,获得大额准入评估结果数据;

61.对所述待评估用户数据进行识别,获得所述存量用户的基本数据与违约风险数据;

62.基于所述预设大额准入风险评估模型,对所述基本数据与所述违约风险数据进行准入风险评估,获得所述大额准入评估结果。

63.对所述大额准入评估结果数据进行识别,若所述大额准入评估结果数据为允许准入,输出提示信息至用户端;

64.采集用户端的授信请求数据。

65.获得用户端的授信请求数据后,获得存量用户的风险资质信息;

66.若所述大额准入评估结果数据为不允许准入,输出拒绝授信结果数据。

67.举例说明,如,获取存量用户a的待评估用户数据,基于预设大额准入风险评估模型,对所述用户a的待评估用户数据进行准入风险评估,获得用户a的大额准入评估结果为允许准入,输出准入提示消息至用户端。当用户提出授信请求时,获得用户a的风险资质信息。

68.获取存量用户b的待评估用户数据,基于预设大额准入风险评估模型,对所述用户b的待评估用户数据进行准入风险评估,获得用户b的大额准入评估结果为不允许准入,记录所述大额准入风险评估结果。

69.s103:基于预设大额授信风险评估模型,对所述待评估用户数据和所述大额准入评估结果数据进行大额授信风险评估,获得大额授信评估结果数据;

70.图2为本技术提供的一种用于大额授信的数据处理方法的流程示意图,如图2所示,该方法包括:

71.s201:对所述待评估用户数据进行识别,获得所述存量用户的风险资质数据;

72.s202:基于所述预设大额授信风险评估模型,对所述风险资质信息和所述大额准入评估结果数据进行授信风险评估,获得所述大额授信评估结果数据。

73.s104:基于预设授信额度计算规则,对所述待评估用户数据和所述大额授信评估结果数据进行授信额度计算,获得授信额度数据。

74.图3为本技术提供的一种用于大额授信的数据处理方法的流程示意图,如图3所示,该方法包括:

75.s301:获取训练用户数据,其中,所述训练用户数据为进行预设大额准入风险评估模型训练的样本用户的数据;

76.以循环贷额度5000元以上且有人行征信的用户为样本,选取有过交易的用户为训练用户数据集。

77.s302:对所述训练用户数据进行识别,获得所述样本用户的用户基本数据与违约风险数据;

78.对所述违约风险数据进行标签化处理,获得违约风险标签数据;

79.对所述违约风险数据进行标签化处理,获得违约风险标签数据;

80.识别在预设时间内的用户还款为好用户,在预设时间内未还款为坏用户。

81.s303:基于所述用户基本数据和所述违约风险数据,对预先建立的大额准入风险评估模型进行训练处理,获得所述预设大额准入风险评估模型。

82.将用户的人行征信数据作为自变量,结合违约风险标签数据,对预先训练的大额准入风险评估模型进行训练处理,获得大额准入风险评估数据。

83.基于所述用户征信数据和所述违约风险标签数据,对预先建立的大额准入风险评估模型进行训练处理,获得过程大额准入风险评估模型;

84.基于预设模型条件对所述过程大额准入风险评估模型进行校验迭代,获得所述预设大额准入风险评估模型。

85.基于测试集对过程大额准入风险评估模型进行校验,若满足预设校验条件,获得大额准入风险评估模型;若不满足预设校验条件,对过程大额准入风险评估模型进行校验迭代,直至满足预设校验条件,获得预设大额准入风险评估模型。

86.图4为本技术提供的一种用于大额授信的数据处理装置的结构示意图,如图4所示,该装置包括:

87.数据获取模块41,用于获取待评估用户数据,其中,所述待评估用户数据为存量用户的金融相关数据;

88.准入评估模块42,基于预设大额准入风险评估模型,对所述待评估用户数据进行大额准入风险评估,获得大额准入评估结果数据;

89.授信评估模块43,基于预设大额授信风险评估模型,对所述待评估用户数据和所述大额准入评估结果数据进行大额授信风险评估,获得大额授信评估结果数据;

90.额度计算模块44,基于预设授信额度计算规则,对所述待评估用户数据和所述大额授信评估结果数据进行授信额度计算,获得授信额度数据。

91.图5为本技术提供的另一种用于大额授信的数据处理装置的结构示意图,如图5所示,该装置包括:

92.第一识别模块51,用于对所述待评估用户数据进行识别,获得所述存量用户的基本数据与违约风险数据;

93.准入模型评估模块52,基于所述预设大额准入风险评估模型,对所述基本数据与所述违约风险数据进行准入风险评估,获得所述大额准入评估结果。

94.图6为本技术提供的另一种用于大额授信的数据处理装置的结构示意图,如图6所示,该装置包括:

95.第二识别模块61,用于对所述待评估用户数据进行识别,获得所述存量用户的风险资质数据;

96.授信模型评估模块62,基于所述预设大额授信风险评估模型,对所述风险资质信息和所述大额准入评估结果数据进行授信风险评估,获得所述大额授信评估结果数据。

97.关于上述实施例中各单元的执行操作的具体方式已经在有关该方法的实施例中进行了详细描述,此处将不做详细阐述说明。

98.综上所述,在本技术中,获取待处理用户数据,通过预设大额准入风险评估模型,对所述待评估用户数据进行大额准入风险评估,获得大额准入评估结果数据;通过预设大额授信风险评估模型,对所述待评估用户数据和所述大额准入评估结果数据进行大额授信风险评估,获得大额授信评估结果数据;通过预设授信额度计算规则,对所述待评估用户数据和所述大额授信评估结果数据进行授信额度计算,获得授信额度数据,解决了现有技术中金融机构对存量用户的维护存在效率低及成本较高的技术问题,实现了提高存量用户维护的效率的技术效果。

99.本发明实施例还提供了一种电子设备,如图7所示,该电子设备包括一个或多个处理器71以及存储器72,图7中以一个处理器71为例。

100.该控制器还可以包括:输入装置73和输出装置74。

101.处理器71、存储器72、输入装置73和输出装置74可以通过总线或者其他方式连接,图7中以通过总线连接为例。

102.处理器71可以为中央处理器(central processing unit,简称为cpu),处理器71还可以为其他通用处理器、数字信号处理器(digital signal processor,简称为dsp)、专用集成电路(application specific integrated circuit,简称为asic)、现场可编程门阵列(field-programmable gate array,简称为fpga)或者其他可编程逻辑器件、分立门或者晶体管逻辑器件、分立硬件组件等芯片,或者上述各类芯片的组合,通用处理器可以是微处理器或者任何常规的处理器。

103.存储器72作为一种非暂态计算机可读存储介质,可用于存储非暂态软件程序、非暂态计算机可执行程序以及模块,如本发明实施例中的控制方法对应的程序指令/模块。处理器71通过运行存储在存储器72中的非暂态软件程序、指令以及模块,从而执行服务器的各种功能应用以及数据处理,即实现用于大额授信的数据处理方法。

104.存储器72可以包括存储程序区和存储数据区,其中,存储程序区可存储操作系统、至少一个功能所需要的应用程序;存储数据区可存储根据服务器操作的处理装置的使用所创建的数据等。此外,存储器72可以包括高速随机存取存储器,还可以包括非暂态存储器,例如至少一个磁盘存储器件、闪存器件、或其他非暂态固态存储器件。在一些实施例中,存储器72可选包括相对于处理器71远程设置的存储器,这些远程存储器可以通过网络连接至

网络连接装置。上述网络的实例包括但不限于互联网、企业内部网、局域网、移动通信网及其组合。

105.输入装置73可接收输入的数字或字符信息,以及产生与服务器的处理装置的用户设置以及功能控制有关的键信号输入。输出装置74可包括显示屏等显示设备。

106.一个或者多个模块存储在存储器72中,当被一个或者多个处理器71执行时,执行如图1所示的方法。

107.本领域技术人员可以理解,实现上述实施例方法中的全部或部分流程,是可以通过计算机程序来指令相关的硬件来完成的,程序可存储于一计算机可读取存储介质中,该程序在执行时,可包括如上述各电机控制方法的实施例的流程。其中,存储介质可为磁碟、光盘、只读存储记忆体(read-only memory,简称为rom)、随机存储记忆体(random access memory,简称为ram)、快闪存储器(flash memory,简称为fm)、硬盘(hard disk drive,简称为hdd)或固态硬盘(solid-state drive,简称为ssd)等;存储介质还可以包括上述种类的存储器的组合。

108.虽然结合附图描述了本发明的实施方式,但是本领域技术人员可以在不脱离本发明的精神和范围的情况下作出各种修改和变型,这样的修改和变型均落入由所附权利要求所限定的范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。