1.本发明涉及发票管理技术领域,具体地说是发票额度授信方法及系统。

背景技术:

2.随着国家“放管服”要求的提高,税收现代化进程的推进,税收征管效率亟需进一步提升。发票票种(票量)核定、增值税专用发票最大开票限额行政许可是增值税专用发票管理中,税务机关实施强制事前审批的行政手段。现代税收管理体系和税收信息化建设的不断推进和完善,发票票种(票量)核定、增值税专用发票最高开票限额审批等业务不再适应税收现代化的需要且表现出一些负面效应,具体表现在加大了税收成本、降低了市场运行效率、容易产生税收执法风险隐患、与税收信息化发展要求不相适应。

3.为提高税务局的征纳效率、更好的服务纳税人,从优化办税流程和相关机制着手,建立以企业动态信用、动态风险以及经营信息为计算依据的发票开具动态授信机制,确保安全用票、按需用票。取代原增值税专用发票最高开票限额审批、发票票种(票量)核定等业务,取消纳税人申领发票的各类报送资料,缩短纳税人从开业到开票的时间。

4.现如今发票额度授信存在如下问题:

5.(1)加大了税收成本,因为实施行政许可,纳税人需要安排专门人员填写申请并准备相应的材料,递交申请,接受税务机关核查,最终获得确认许可。对税务机关而言,更是需要设置专门的岗位受理、审核,安排专人开展实地调查,最后依据调查结果,做出行政许可,可以看出,实施行政许可加大了纳税人和税务机关的纳税成本和征税成本,征纳双方为该项行政许可付出了较多的人力成本;

6.(2)降低了市场运行的效率,纳税人申领发票报送的资料较多、纳税人从开业到开票的周期较长。实施该项行政许可,由于行政许可的申请和受理过程到最终许可决定,需要经历一定的工作时间,对需要及时开具增值税专用发票的纳税人,占用了不必要的时间,影响了市场经济的运行的效率,整个社会效率因此而下降。

7.发票授信是指税务机关根据纳税人动态的“信用 风险”分析的结果信息,结合纳税人生产经营、开票和申报等行为信息,自动授予或动态调整纳税人在一个税款所属期内累计可开具的发票金额。发票授信充分发挥“信用 风险”监督模式在税收监管体系中的核心作用,提升了税务基于“信用 风险”的监管水平。建立发票授信管理机制,可以从根本上解决税务领域纳税人电子发票开具额度安全控制问题,推进税务征管现代化体系建设,促进营商环境改善。

8.如何进行发票授信管理并完成对纳税人发票开具金额的额度授信,是需要解决的技术问题。

技术实现要素:

9.本发明的技术任务是针对以上不足,提供发票额度授信方法及系统,来解决基于如何进行发票授信管理并完成对纳税人发票开具金额的额度授信的技术问题。

10.第一方面,本发明的发票额度授信方法,基于数据支撑服务平台提供的纳税人风险风险信息和纳税人信用信息动态调整纳税人授信额度,并动态为纳税人进行发票额度授信,所述方法包括如下步骤:

11.配置授信规则,所述授信规则包括新办纳税人授信规则、存量户纳税人授信规则以及自动动态授信规则,并对所述授信规则进行审核,审核通过后,所述授信规则生效;

12.配置初始授信额度,所述初始授信额度包括新办纳税人初始授信额度和存量户纳税人初始授信额度,并对所述新办纳税人初始授信额度和存量户纳税人初始授信额度进行审核,审核通过后,所述初始授信额度生效;

13.基于新办纳税人授信规则以及新办纳税人初始授信额度,对新办纳税人执行发票额度初始授信,并基于存量户授信规则以及存量户纳税人初始授信额度,对存量户纳税人执行发票额度初始授信;

14.对纳税人进行发票额度初始授信后,基于数据支撑服务平台提供的纳税人动态的信用信息和风险信息,对纳税人授信额度进行调整,审核通过后,纳税人调整后发票授信额度生效;

15.基于自动动态授信规则以及调整后发票授信额度对纳税人进行发票额度授信。

16.作为优选,对存量户纳税人进行初始授信时,计算当前纳税人前四个季度发票金额均值作为当前授信额度;

17.对新办纳税人进行初始授信时,按周期分行业、经营规模、所属地区、注册资本维度计算纳税人发票金额期望值,作为新办纳税人授信额度的确认依据。

18.作为优选,基于数据支撑服务平台提供的纳税人动态的信用信息和风险信息,对纳税人授信额度进行调整,包括两种模式,分别为:

19.依职权动态调整,所述依职权动态调整为:根据纳税人动态的信用信息和风险信息的实际变化情况,税务人员依照职权对纳税人的发票授信额度进行动态的调增或调减,审批通过后,所述调整后授信额度生效;

20.税企互动授信调整,所述税企互动授信调整为:纳税人依据自身信用信息以及风险信息的实际变化情况,提交发票授信额度调整申请,税务人员审核并修改,审批通过后,所述调整后授信额度生效。

21.作为优选,当纳税人发票开具的额度超过自动动态授信规则计算得出的阈值额度时,执行自动动态授信调整,为纳税人在周期内调增发票授信额度。

22.作为优选,所述自动授信规则对应有自动授信规则表,所述自动授信规则表中配置有如下内容:

23.设定触发最多次数,所述设定触发最多次数为:设定纳税人发票自动动态授信调整的次数限制,税务机关可根据实际情况进行次数的调整;

24.设定触发最晚时间,所述设定触发最晚时间为:若纳税人发票开具的额度超过阈值额度的时间晚于设定的触发最晚时间,则不对该纳税人的授信额度进行调整;

25.结合风险等级评定结果,所述结合风险等级评定结果为:根据当前纳税人定义的风险等级,包括红、黄、蓝三类,风险相对较高的红色、黄色纳税人不自动调整授信额度,蓝色纳税人可进行自动授信调整;

26.发票金额放大系数,所述发票金额放大系数为:设定纳税人发票金额放大系数,税

务机关可根据实际情况进行放大系数调整。

27.第二方面,本发明的发票额度授信系统,用于执行如第一方面任一项所述的发票额度授信方法,所述系统包括:

28.管理模块,所述管理模块通过管理界面面向税务人员,用于配置授信规则,所述授信规则包括新办纳税人授信规则、存量户纳税人授信规则以及自动动态授信规则;并用于配置初始授信额度,所述初始授信额度包括新办纳税人初始授信额度和存量户纳税人初始授信额度;

29.审核模块,所述审核模块通过审核界面面向税务机关审核人员,用于对配置的授信规则进行审核,审核通过后,所述授信规则发布并生效;并用于对初始授信额度进行审核,审核通过后,所述初始授信额度生效;

30.初始授信模块,所述初始授信模块用于基于新办纳税人授信规则以及新办纳税人初始授信额度,对新办纳税人执行发票额度初始授信,并用于基于存量户授信规则以及存量户纳税人初始授信额度,对存量户纳税人执行发票额度初始授信;

31.数据支撑模块,所述数据支撑模块用于与第三方数据支撑服务平台交互,获取纳税人动态的风险信息和信用信息;

32.授信额度调整模块,所述授信额度调整模块用于对纳税人进行发票额度初始授信后,基于数据支撑服务平台提供的纳税人动态的信用信息和风险信息,对纳税人授信额度进行调整;所述审核模块用于对调整后纳税人授信额度进行审核,审核通过后,所述调整后发票授信额度生效;

33.自动动态授信模块,所述自动动态授信模块用于基于自动动态授信规则以及调整后发票授信额度对纳税人进行发票额度授信。

34.作为优选,对存量户纳税人进行初始授信时,所述初始授信模块用于计算当前纳税人前四个季度发票金额均值作为当前授信额度;

35.对新办纳税人进行初始授信时,所述初始授信模块用于按周期分行业、经营规模、所属地区、注册资本维度计算纳税人发票金额期望值,作为新办纳税人授信额度的确认依据。

36.作为优选,所述授信额度调整模块用于基于数据支撑服务平台提供的纳税人动态的信用信息和风险信息,对纳税人授信额度进行调整,包括两种模式,分别为:

37.依职权动态调整,所述依职权动态调整为:根据纳税人动态的信用信息和风险信息的实际变化情况,税务人员依照职权对纳税人的发票授信额度进行动态的调增或调减,审批通过后,所述调整后授信额度生效;

38.税企互动授信调整,所述税企互动授信调整为:纳税人依据自身信用信息以及风险信息的实际变化情况,提交发票授信额度调整申请,税务人员审核并修改,审批通过后,所述调整后授信额度生效。

39.作为优选,授信额度调整模块用于进行自动动态授信调整,当纳税人发票开具的额度超过自动动态授信规则计算得出的阈值额度时,执行自动动态授信调整,为纳税人在周期内调增发票授信额度。

40.作为优选,所述自动授信规则对应有自动授信规则表,所述自动授信规则表中配置有如下内容:

41.设定触发最多次数,所述设定触发最多次数为:设定纳税人发票自动动态授信调整的次数限制,税务机关可根据实际情况进行次数的调整;

42.设定触发最晚时间,所述设定触发最晚时间为:若纳税人发票开具的额度超过阈值额度的时间晚于设定的触发最晚时间,则不对该纳税人的授信额度进行调整;

43.结合风险等级评定结果,所述结合风险等级评定结果为:根据当前纳税人定义的风险等级,包括红、黄、蓝三类,风险相对较高的红色、黄色纳税人不自动调整授信额度,蓝色纳税人可进行自动授信调整;

44.发票金额放大系数,所述发票金额放大系数为:设定纳税人发票金额放大系数,税务机关可根据实际情况进行放大系数调整。

45.本发明的发票额度授信方法及系统具有以下优点:

46.1、建立了以企业动态信用、动态风险以及经营信息为计算依据的发票开具动态授信机制,确保安全用票、按需用票,提高了税务局的征纳效率、更好的服务纳税人;

47.2、取代原增值税专用发票最高开票限额审批、发票票种(票量)核定等业务,取消纳税人申领发票的各类报送资料,缩短纳税人从开业到开票的时间。

附图说明

48.为了更清楚地说明本发明实施例中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域的普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

49.下面结合附图对本发明进一步说明。

50.图1为实施例1发票额度授信方法的流程框图;

51.图2为实施例1发票额度授信方法中发票授信流程框图。

具体实施方式

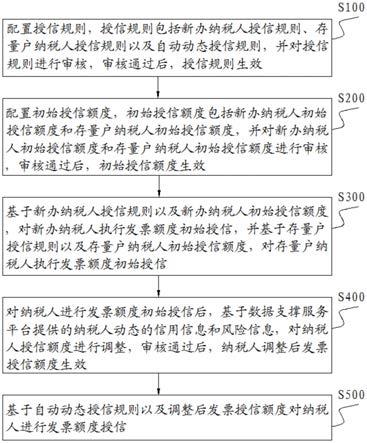

52.下面结合附图和具体实施例对本发明作进一步说明,以使本领域的技术人员可以更好地理解本发明并能予以实施,但所举实施例不作为对本发明的限定,在不冲突的情况下,本发明实施例以及实施例中的技术特征可以相互结合。

53.本发明实施例提供发票额度授信方法及系统,用于解决基于如何进行发票授信管理并完成对纳税人发票开具金额的额度授信的技术问题。

54.实施例1:

55.本发明发票额度授信方法,基于数据支撑服务平台提供的纳税人风险风险信息和纳税人信用信息动态调整纳税人授信额度,并动态为纳税人进行发票额度授信,该方法包括如下步骤:

56.s100、配置授信规则,授信规则包括新办纳税人授信规则、存量户纳税人授信规则以及自动动态授信规则,并对授信规则进行审核,审核通过后,授信规则生效;

57.s200、配置初始授信额度,初始授信额度包括新办纳税人初始授信额度和存量户纳税人初始授信额度,并对新办纳税人初始授信额度和存量户纳税人初始授信额度进行审核,审核通过后,初始授信额度生效;

58.s300、基于新办纳税人授信规则以及新办纳税人初始授信额度,对新办纳税人执行发票额度初始授信,并基于存量户授信规则以及存量户纳税人初始授信额度,对存量户纳税人执行发票额度初始授信;

59.s400、对纳税人进行发票额度初始授信后,基于数据支撑服务平台提供的纳税人动态的信用信息和风险信息,对纳税人授信额度进行调整,审核通过后,纳税人调整后发票授信额度生效;

60.s500、基于自动动态授信规则以及调整后发票授信额度对纳税人进行发票额度授信。

61.其中,对存量户纳税人进行初始授信时,计算当前纳税人前四个季度发票金额均值作为当前授信额度;对新办纳税人进行初始授信时,按周期分行业、经营规模、所属地区、注册资本维度计算纳税人发票金额期望值,作为新办纳税人授信额度的确认依据。

62.基于数据支撑服务平台提供的纳税人动态的信用信息和风险信息,对纳税人授信额度进行调整,包括两种模式,分别为依职权动态调整和税企互动授信调整。

63.依职权动态调整为:根据纳税人动态的信用信息和风险信息的实际变化情况,税务人员依照职权对纳税人的发票授信额度进行动态的调增或调减,审批通过后,所述调整后授信额度生效;

64.税企互动授信调整为:纳税人依据自身信用信息以及风险信息的实际变化情况,提交发票授信额度调整申请,税务人员审核并修改,审批通过后,所述调整后授信额度生效。

65.当纳税人发票开具的额度超过自动动态授信规则计算得出的阈值额度时,执行自动动态授信调整,为纳税人在周期内调增发票授信额度。

66.自动授信规则对应有自动授信规则表如表1所示。

67.表1:

68.[0069][0070]

本实施例的方法,工作步骤为:

[0071]

步骤一:由税务人员配置的发票授信规则包括“新办纳税人授信规则”、“存量户纳税人授信规则”、“自动动态授信规则”;

[0072]

步骤二:所有授信规则都需要相关负责人完成审核通过后,才能生效应用;

[0073]

步骤三:系统自动运行“新办纳税人授信规则”、“存量户纳税人授信规则”,执行发票额度初始授信。对于存量户纳税人授信,计算当前纳税人前四个季度发票金额均值为当前授信额度;对于新办纳税人授信,系统应按周期分行业、经营规模、所属地区、注册资本等维度计算纳税人发票金额期望值,作为新办纳税人授信额度的确认依据。

[0074]

步骤四:纳税人发票授信额度通过三个渠道进行调整,“自动动态授信调整”、“依职权动态授信调整”、“税企互动授信调整”。若触发“自动动态授信调整”,则进入步骤五;若触发“依职权动态授信调整”,则进入步骤六;若触发“税企互动授信调整”,则进入步骤七;

[0075]

步骤五:当纳税人发票开具的额度超过“自动动态授信规则”计算得出的阈值额度时,系统将自动为纳税人在周期内调增发票开具授信额度;

[0076]

步骤六:在对纳税人进行初始授信后,税务人员根据纳税人的动态信用信息、动态风险信息以及企业经营信息等的实际变化情况,对发票授信额度进行动态的调增或调减,然后提交上级负责人进行审批;

[0077]

步骤七:在对纳税人进行初始授信后,纳税人根据企业的经营情况变化,提交发票授信额度调整申请,税局人员可对申请进行审核并修改,然后提交上级负责人进行审批。

[0078]

步骤八:纳税人发票授信额度调整生效。

[0079]

其中,自动授信规则伪代码:

[0080][0081]

发票授信是指税务机关根据纳税人动态的“信用 风险”分析的结果信息,结合纳税人生产经营、开票和申报等行为信息,自动授予或动态调整纳税人在一个税款所属期内累计可开具的发票金额。发票授信充分发挥“信用 风险”监督模式在税收监管体系中的核心作用,提升了税务基于“信用 风险”的监管水平。本实施例建立发票授信管理机制,可以从根本上解决税务领域纳税人电子发票开具额度安全控制问题,推进税务征管现代化体系建设,促进营商环境改善。发票授信管理主要由授信规则配置、初始授信、额度调整、审核等功能构成,授信额度的计算要素包括“动态信用信息”、“动态风险信息”、“企业经营信息”等。税务人员根据额度授信规则进行相关配置,授信规则的生效需要负责人的审核通过。根据新办纳税人的授信规则和存量户纳税人授信规则,由数据支撑服务平台批量完成对新办纳税人和存量纳税人发票开具金额的额度授信初始化。发票授信管理模块提供依职权动态授信调整,以及税企互动方式动态授信调整两种动态授信人工调整方式。授信额度调整经负责人审核通过后生效。

[0082]

实施例2:

[0083]

本发明发票额度授信系统,包括管理模块、审核模块、初始授信模块、数据支撑模块、授信额度调整模块以及自动动态授信模块,管理模块通过管理界面面向税务人员,用于配置授信规则,所述授信规则包括新办纳税人授信规则、存量户纳税人授信规则以及自动

动态授信规则;并用于配置初始授信额度,所述初始授信额度包括新办纳税人初始授信额度和存量户纳税人初始授信额度;审核模块通过审核界面面向税务机关审核人员,用于对配置的授信规则进行审核,审核通过后,所述授信规则发布并生效;并用于对初始授信额度进行审核,审核通过后,所述初始授信额度生效;初始授信模块用于基于新办纳税人授信规则以及新办纳税人初始授信额度,对新办纳税人执行发票额度初始授信,并用于基于存量户授信规则以及存量户纳税人初始授信额度,对存量户纳税人执行发票额度初始授信;数据支撑模块用于与第三方数据支撑服务平台交互,获取纳税人动态的风险信息和信用信息;授信额度调整模块用于对纳税人进行发票额度初始授信后,基于数据支撑服务平台提供的纳税人动态的信用信息和风险信息,对纳税人授信额度进行调整;所述审核模块用于对调整后纳税人授信额度进行审核,审核通过后,所述调整后发票授信额度生效;自动动态授信模块用于基于自动动态授信规则以及调整后发票授信额度对纳税人进行发票额度授信。

[0084]

本实施例中对存量户纳税人进行初始授信时,所述初始授信模块用于计算当前纳税人前四个季度发票金额均值作为当前授信额度;对新办纳税人进行初始授信时,所述初始授信模块用于按周期分行业、经营规模、所属地区、注册资本维度计算纳税人发票金额期望值,作为新办纳税人授信额度的确认依据。

[0085]

授信额度调整模块用于基于数据支撑服务平台提供的纳税人动态的信用信息和风险信息,对纳税人授信额度进行调整,包括两种模式,分别为依职权动态调整和税企互动授信调整。

[0086]

依职权动态调整为:根据纳税人动态的信用信息和风险信息的实际变化情况,税务人员依照职权对纳税人的发票授信额度进行动态的调增或调减,审批通过后,所述调整后授信额度生效。

[0087]

税企互动授信调整为:纳税人依据自身信用信息以及风险信息的实际变化情况,提交发票授信额度调整申请,税务人员审核并修改,审批通过后,所述调整后授信额度生效。

[0088]

授信额度调整模块用于进行自动动态授信调整,当纳税人发票开具的额度超过自动动态授信规则计算得出的阈值额度时,执行自动动态授信调整,为纳税人在周期内调增发票授信额度。

[0089]

自动授信规则对应有自动授信规则表,所述自动授信规则表中配置有如下内容:

[0090]

设定触发最多次数,设定纳税人发票自动动态授信调整的次数限制,税务机关可根据实际情况进行次数的调整;

[0091]

设定触发最晚时间,若纳税人发票开具的额度超过阈值额度的时间晚于设定的触发最晚时间,则不对该纳税人的授信额度进行调整;

[0092]

结合风险等级评定结果,根据当前纳税人定义的风险等级,包括红、黄、蓝三类,风险相对较高的红色、黄色纳税人不自动调整授信额度,蓝色纳税人可进行自动授信调整;

[0093]

发票金额放大系数,设定纳税人发票金额放大系数,税务机关可根据实际情况进行放大系数调整。

[0094]

本实施例的发票额度授信系统可执行实施例1公开的发票额度授信方法。

[0095]

上文通过附图和优选实施例对本发明进行了详细展示和说明,然而本发明不限于

这些已揭示的实施例,基与上述多个实施例本领域技术人员可以知晓,可以组合上述不同实施例中的手段得到本发明更多的实施例,这些实施例也在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。