1.本发明涉及数据分析计算技术领域,具体涉及一种不良资产折减率计算方法及装置。

背景技术:

2.平常我们所说的不良资产通常指银行的不良资产。银行的不良资产也称为不良债权,其中最主要的是不良贷款,是指借款人不能按期、按量归还本息的贷款。虽为不良资产,但根据借款人年龄、教育程度、社会生产力、婚姻状态等情况的不同,不同的不良资产具有不同的价值,银行内部一般通过计算不良资产的折减率来评估不良资产回收可能性的高低程度。但现有的不良资产折减率需要银行工作人员首先获取借款人的年龄、借款金额、借款利率、借款期限等信息,然后通过人为计算方式计算而得,工作效率低下,当借款人的个人基本信息或者借款信息存在变更时,需要重新获取数据重新计算,非常麻烦,无法对批量借款人进行不良资产折减率的自动计算。而且人为计算方式容易出错,准确率不高。

技术实现要素:

3.本发明以提高不良资产折减率计算效率和计算结果准确度为目的,提供了一种不良资产折减率计算方法及装置。

4.为达此目的,本发明采用以下技术方案:

5.提供一种不良资产折减率计算方法,所述方法包括:

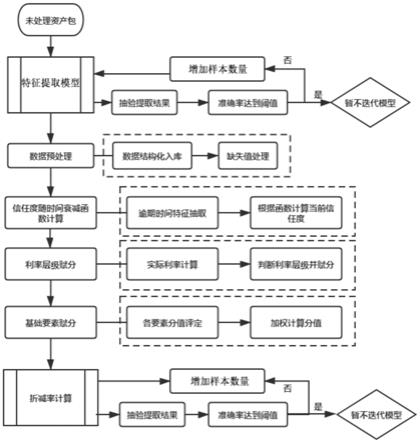

6.步骤s1,通过预先训练的特征提取模型从待处理的资产数据包中提取出借款人的基本要素信息和借款信息,并对提取的特征信息进行数据预处理,得到关联所述借款人的结构化的不良资产数据;

7.步骤s2,根据结构化数据,并利用折减率计算模型计算所述借款人的信任度分值、借款利率分值、基本要素分值,并赋予所述信任度分值、所述借款利率分值和所述基本要素分值在折减率计算中相对应的权重;

8.步骤s3,所述折减率计算模型通过以下公式(1)计算所述借款人的不良资产折减率r:

[0009][0010]

公式(1)中,b表示所述基本要素分值;β表示所述基本要素分值所对应的权重;0≤b*β≤1;

[0011]

f表示所述信任度分值;θ表示所述信任度分值所对应的权重;0≤f*θ≤1;

[0012]

l表示所述借款利率分值;γ表示所述借款利率分值所对应的权重;0≤l*γ≤1。

[0013]

作为本发明的一种优选方案,所述基本要素信息包括所述借款人的人名、年龄、性别、受教育水平、学历、婚姻状况任意一种或多种;

[0014]

所述借款信息包括所述借款人的借款本金、债权总额、逾期天数、借款平台类型中

的任意一种或多种。

[0015]

作为本发明的一种优选方案,所述借款人的所述信任度分值f通过以下公式(2)计算而得:

[0016]

f=f(δt)=e

‑

k*δt

公式(2)

[0017]

公式(2)中,δt表示所述借款人的借款逾期天数;

[0018]

k为大于0的一衰减系数;

[0019]

0<f(δt)≤1。

[0020]

作为本发明的一种优选方案,所述借款人的所述借款利率分值计算方法包括:

[0021]

步骤a1,通过以下公式(3)计算所述借款人的借款利率rt:

[0022][0023]

步骤a2,以法定利率为基准,赋予所述借款人的借款利率rt相对应的利率层级;

[0024]

步骤a3,赋予不同层级的借款利率rt相对应的所述借款利率分值,所述借款利率分值在(0,1]之间。

[0025]

作为本发明的一种优选方案,所述借款人的所述基本要素分值包括所述借款人的社会生产力分值、受教育水平分值和婚姻状况分值中的任意一种或多种。

[0026]

作为本发明的一种优选方案,所述社会生产力分值赋予方法包括:

[0027]

步骤b1,通过以下公式(4)计算所述借款人的社会生产力:

[0028][0029]

公式(4)中,s(x)表示社会生产力关于借款人年龄的正态分布函数;

[0030]

x为所述借款人的年龄;

[0031]

u为每个所述资产数据包所对应关联的各所述借款人的年龄平均值;

[0032]

σ为各所述借款人的年龄与所述年龄平均值u的标准差;

[0033]

步骤b2,根据所述借款人的社会生产力高低,赋予所述借款人相对应的所述社会生产力分值。

[0034]

作为本发明的一种优选方案,所述折减率计算模型迭代训练方法包括:

[0035]

步骤c1,获取所述结构化数据作为模型训练样本;

[0036]

步骤c2,根据所述结构化数据,计算所述借款人的所述信任度分值、所述借款利率分值和所述基本要素分值,并赋予所述信任度分值、所述借款利率分值和所述基本要素分值在折减率计算中相对应的权重;

[0037]

步骤c3,计算所述借款人的不良资产的折减率r;

[0038]

步骤c4,将所计算的所述折减率r与真实折减率进行比对,以计算折减率计算误差;

[0039]

步骤c5,判断所述折减率计算误差是否小于预设的误差阈值,

[0040]

若是,则终止模型迭代;

[0041]

若否,则转入步骤c6;

[0042]

步骤c6,根据所述折减率计算误差调整所述折减率计算模型的模型参数并返回所

述步骤c1。

[0043]

本发明还提供了一种不良资产折减率计算装置,可实现所述的折价率计算方法,所述装置包括:

[0044]

特征信息提取模块,用于从待处理的资产数据包中提取出借款人的基本要素信息和借款信息;

[0045]

数据预处理模块,连接所述特征信息提取模块,用于对提取的特征信息进行数据预处理,得到关联所述借款人的结构化的不良资产数据;

[0046]

信任度分值计算模块,连接所述数据预处理模块,用于根据结构化数据,计算所述借款人的信任度分值;

[0047]

借款利率分值计算模块,连接所述数据预处理模块,用于根据所述结构化数据,计算所述借款人的借款利率分值;

[0048]

基本要素分值计算模块,连接所述数据预处理模块,用于根据所述结构化数据,计算所述借款人的基本要素分值;

[0049]

权重赋予模块,分别连接所述信任度分值计算模块、所述借款利率分值计算模块和所述基本要素分值计算模块,用于赋予所述信任度分值、所述借款利率分值和所述基本要素分值在折减率计算中相对应的权重;

[0050]

不良资产折减率计算模块,分别连接所述信任度分值计算模块、所述借款利率分值计算模块、所述基本要素分值计算模块和所述权重赋予模块,用于通过以下公式(5)计算所述借款人的不良资产折减率r:

[0051][0052]

公式(5)中,b表示所述基本要素分值;β表示所述基本要素分值所对应的权重;0≤b*β≤1;

[0053]

f表示所述信任度分值;θ表示所述信任度分值所对应的权重;0≤f*θ≤1;

[0054]

l表示所述借款利率分值;γ表示所述借款利率分值所对应的权重;0≤l*γ≤1。

[0055]

本发明具有以下有益效果:

[0056]

1、通过预先训练的特征提取模型从资产数据包中提取出不良资产折减率计算所需的借款人的基本要素信息和借款信息,实现了折减率计算所需数据提取的自动化;

[0057]

2、对提取的特征信息进行数据预处理得到关联借款人的结构化的不良资产数据,结构化的不良资产数据使得借款人的画像特征更加清晰,结构化数据中所含信息与折减率计算直接相关,根据结构化数据计算不良资产折减率更加高效、准确率更高;

[0058]

3、不良资产折减率计算充分考虑了借款人的基本要素、信任度、借款利率三个层级的分值,并赋予不同层级分值相对应的权重,计算而得的不良资产折减率准确度更高,更具参考价值。

附图说明

[0059]

为了更清楚地说明本发明实施例的技术方案,下面将对本发明实施例中所需要使用的附图作简单地介绍。显而易见地,下面所描述的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他

的附图。

[0060]

图1是本发明一实施例提供的不良资产折减率计算方法的实现步骤图;

[0061]

图2是不良资产折减率计算方法的原理框图;

[0062]

图3是计算借款利率分值的方法步骤图;

[0063]

图4是计算社会生产力分值的方法步骤图;

[0064]

图5是折减率计算模型迭代训练方法步骤图;

[0065]

图6是本发明一实施例提供的不良资产折减率计算装置的结构示意图。

具体实施方式

[0066]

下面结合附图并通过具体实施方式来进一步说明本发明的技术方案。

[0067]

其中,附图仅用于示例性说明,表示的仅是示意图,而非实物图,不能理解为对本专利的限制;为了更好地说明本发明的实施例,附图某些部件会有省略、放大或缩小,并不代表实际产品的尺寸;对本领域技术人员来说,附图中某些公知结构及其说明可能省略是可以理解的。

[0068]

本发明实施例的附图中相同或相似的标号对应相同或相似的部件;在本发明的描述中,需要理解的是,若出现术语“上”、“下”、“左”、“右”、“内”、“外”等指示的方位或位置关系为基于附图所示的方位或位置关系,仅是为了便于描述本发明和简化描述,而不是指示或暗示所指的装置或元件必须具有特定的方位、以特定的方位构造和操作,因此附图中描述位置关系的用语仅用于示例性说明,不能理解为对本专利的限制,对于本领域的普通技术人员而言,可以根据具体情况理解上述术语的具体含义。

[0069]

在本发明的描述中,除非另有明确的规定和限定,若出现术语“连接”等指示部件之间的连接关系,该术语应做广义理解,例如,可以是固定连接,也可以是可拆卸连接,或成一体;可以是机械连接,也可以是电连接;可以是直接相连,也可以通过中间媒介间接相连,可以是两个部件内部的连通或两个部件的相互作用关系。对于本领域的普通技术人员而言,可以具体情况理解上述术语在本发明中的具体含义。

[0070]

请参见图1和图2,本发明实施例提供的不良资产折减率计算方法,包括:

[0071]

步骤s1,通过预先训练的特征提取模型从待处理的资产数据包中提取出借款人的基本要素信息和借款信息,基本要素信息包括借款人的人名、年龄、性别、受教育水平、学历、婚姻状态等,款信息包括借款本金、债权总额、逾期天数、借款平台类型等,然后对提取的特征信息进行数据预处理,得到关联借款人的结构化的不良资产数据;

[0072]

特征提取模型通过迭代训练而得,迭代训练特征提取模型的方法举例如下:

[0073]

比如,特征提取模型从资产数据包中提取出借款人的年龄为“46”,则将提取的“46”分类为年龄特征,然后判断分类结果是否准确,若不正确,则调整特征提取模型的模型参数对模型进行迭代训练。通过相同的方法提取折减率计算所需的其他数据特征并分类,最后判断分类结果综合准确率是否达到准确率阈值,若是,则终止模型迭代,若否,则继续进行模型迭代,直至准确率达到准确率阈值。

[0074]

由于特征提取模型的训练方法并非本发明要求的权利保护的范围,所以关于特征提取模型的具体训练过程在此不做阐述。

[0075]

对提取的特征信息进行数据预处理包括对数据进行缺失值处理和逻辑判断,以丰

富借款人的画像特征。比如,无法提取到借款人的性别(即性别数据缺失),但提取到的借款人的人名为“程海峰”,则根据预设的性别判断模型,根据“程海峰”这个姓名判定该借款人为男性。

[0076]

将借款人的不良资产数据结构化,比如按照“借款人姓名

‑

性别

‑

婚姻状况

‑

借款本金

‑

债权总额

‑

逾期天数”的数据结构将借款人的不良资产数据结构化,有利于后续折减率计算模型可以从结构化数据中快速获取折减率计算所需的数据,以提高折减率计算的效率。同时便于银行工作人员一目了然地浏览折减率计算所依据的借款人数据信息。

[0077]

步骤s2,根据结构化数据,并利用折减率计算模型计算借款人的信任度分值、借款利率分值、基本要素分值、并赋予信任度分值、借款利率分值和基本要素分值在折减率计算中相对应的权重;

[0078]

借款人的信任度分值通过以下公式(2)计算而得:

[0079]

f=f(δt)=e

‑

k*δt

公式(2)

[0080]

公式(2)中,δt表示借款人的借款逾期天数;

[0081]

k为大于0的一衰减系数;

[0082]

f(δt)为信任度随时间衰减函数,0<f(δt)≤1。

[0083]

由公式(2)可知,借款人逾期时间越久,借款人的信任度分值越低,即借款人全额还款的可能性就越低。

[0084]

借款人的借款利率分值计算方法如图3所示,包括:

[0085]

步骤a1,通过以下公式(3)计算借款人的借款利率rt:

[0086][0087]

步骤a2,以法定利率为基准,赋予借款人的借款利率rt相对应的利率层级;比如按照法定利率,5年期的借款总利率为40%,按照上述公式,借款人同样借款5年的借款总利率低于40%,则判定借款人的借款利率偏低,为第一层级的借款利率;如果借款人同样借款5年的借款总利率在40%

‑

60%之间,则判定借款人的借款利率超法定利率,为第二层级的借款利率;如果借款人同样借款5年的借款总利率高于60%,则判定借款人的借款利率偏高,为第三层级的借款利率;

[0088]

步骤a3,赋予不同层级的借款利率rt相对应的借款利率分值,借款利率分值在(0,1]之间。借款利率层级越高,赋予其的借款利率分值越低。

[0089]

本实施例中,借款人的基本要素分值包括借款人的社会生产力分值、受教育水平分值和婚姻状况分值,

[0090]

社会生产力分值赋予方法如图4所示,包括:

[0091]

步骤b1,通过以下公式(4)计算所述借款人的社会生产力:

[0092][0093]

公式(4)中,s(x)表示社会生产力关于借款人年龄的正态分布函数;

[0094]

x为借款人的年龄;

[0095]

u为每个资产数据包所对应关联的各借款人的年龄平均值;

[0096]

σ为各借款人的年龄与年龄平均值u的标准差;

[0097]

由公式(3)可知,借款人的社会生产力随年龄的增加先升后降,社会生产力越高,社会生产力分值越高;

[0098]

步骤b2,根据借款人的社会生产力高低,赋予借款人相对应的社会生产力分值。

[0099]

借款人的受教育水平越高越重视个人信誉。本发明将借款人的受教育程度分层为小学、初中、高中、大学,学历越高,受教育水平分值越高。

[0100]

考虑到对伴侣、子女的影响,已婚借款人会更加珍惜自己的信用,本发明相对于未婚的借款人,赋予更高的婚姻状态分值给已婚借款人。

[0101]

对各个基本要素分值进行加权求和,得到最终关联借款人的基本要素分值在(0,1]之间。

[0102]

步骤s3,折减率计算模型通过以下公式(1)计算借款人的不良资产折减率r:

[0103][0104]

公式(1)中,b表示基本要素分值;β表示基本要素分值所对应的权重;0≤b*β≤1;

[0105]

f表示信任度分值;θ表示信任度分值所对应的权重;0≤f*θ≤1;

[0106]

l表示借款利率分值;γ表示借款利率分值所对应的权重;0≤l*γ≤1。

[0107]

在赋分阶段,已对基本要素、信任度、借款利率的分值进行了值域约束,在加权计算后,即的值域控制在[0,1]之间,确保折减率r不会出现负数。

[0108]

本实施例中,折减率计算模型的迭代训练方法如图5所示,包括:

[0109]

步骤c1,获取结构化数据作为模型训练样本;

[0110]

步骤c2,根据结构化数据,计算所述借款人的信任度分值、借款利率分值和基本要素分值,并赋予信任度分值、借款利率分值和基本要素分值在折减率计算中相对应的权重;

[0111]

步骤c3,计算借款人的不良资产的折减率r;

[0112]

步骤c4,将所计算的折减率r与真实折减率进行比对,以计算折减率计算误差;

[0113]

步骤c5,判断折减率计算误差是否小于预设的误差阈值,

[0114]

若是,则终止模型迭代;

[0115]

若否,则转入步骤c6;

[0116]

步骤c6,根据折减率计算误差调整折减率计算模型的模型参数并返回步骤c1。

[0117]

本发明还提供了一种不良资产折减率计算装置,可实现上述的折价率计算方法,如图6所示,该装置包括:

[0118]

特征信息提取模块,用于从待处理的资产数据包中提取出借款人的基本要素信息和借款信息;

[0119]

数据预处理模块,连接特征信息提取模块,用于对提取的特征信息进行数据预处理,得到关联借款人的结构化的不良资产数据;

[0120]

信任度分值计算模块,连接数据预处理模块,用于根据结构化数据,计算借款人的信任度分值;

[0121]

借款利率分值计算模块,连接数据预处理模块,用于根据结构化数据,计算借款人的借款利率分值;

[0122]

基本要素分值计算模块,连接数据预处理模块,用于根据结构化数据,计算借款人的基本要素分值;

[0123]

权重赋予模块,分别连接信任度分值计算模块、借款利率分值计算模块和基本要素分值计算模块,用于赋予信任度分值、借款利率分值和基本要素分值在折减率计算中相对应的权重;

[0124]

不良资产折减率计算模块,分别连接信任度分值计算模块、借款利率分值计算模块、基本要素分值计算模块和权重赋予模块,用于通过以下公式(5)计算所述借款人的不良资产折减率r:

[0125][0126]

公式(5)中,b表示基本要素分值;β表示基本要素分值所对应的权重;0≤b*β≤1;

[0127]

f表示信任度分值;θ表示信任度分值所对应的权重;0≤f*θ≤1;

[0128]

l表示借款利率分值;γ表示借款利率分值所对应的权重;0≤l*γ≤1。

[0129]

需要声明的是,上述具体实施方式仅仅为本发明的较佳实施例及所运用技术原理。本领域技术人员应该明白,还可以对本发明做各种修改、等同替换、变化等等。但是,这些变换只要未背离本发明的精神,都应在本发明的保护范围之内。另外,本技术说明书和权利要求书所使用的一些术语并不是限制,仅仅是为了便于描述。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。