1.本发明涉及云数据处理技术领域,尤其涉及一种基于云端信用决策的用户风险预测方法及系统。

背景技术:

2.目前,在“互联网 ”的驱使下,金融脱媒、利率市场化、非金融机构及互联网金融的异军突起迫使传统银行管理模式、业务运行模式及网点服务模式向直销银行、互联网银行、智慧银行等的转型。在互联网金融领域,鉴于投资理财、借贷放款业务等消费类金融服务对象的额度小、人群大、周期短的特性被公认为是风险最高的细分领域,因此风险控制始终是这类业务的核心基础,现有的用户风险预测评估方法为通过获取用户的历史消费数据和征信数据来对其进行风险评估,其存在以下问题:简单地对历史消费数据和征信数据组成的用户数据进行风险评估无法全面地规划出潜在风险从而导致最终评估结果与实际不符,降低了评估结果的客观性和准确性。

技术实现要素:

3.针对上述所显示出来的问题,本发明提供了一种基于云端信用决策的用户风险预测方法及系统用以解决背景技术中提到的简单地对历史消费数据和征信数据组成的用户数据进行风险评估无法全面地规划出潜在风险从而导致最终评估结果与实际不符,降低了评估结果的客观性和准确性的问题。

4.一种基于云端信用决策的用户风险预测方法,包括以下步骤:

5.采集目标用户的基本数据;

6.对所述基本数据进行加工衍生变量处理,获取处理结果;

7.利用预设多维度数据信息对所述处理结果中基本数据的多个变量进行风险评估;

8.根据风险评估结果生成风险控制决策。

9.优选的,在采集目标用户的基本数据之前,所述方法还包括:

10.获取目标用户在信贷机构的唯一编号和目标用户的身份信息;

11.基于所述唯一编号确定目标客户办理的信贷产品编码;

12.根据所述信贷产品编码调取目标客户办理的信贷产品的基础信息;

13.将所述目标用户在信贷机构的唯一编号、目标用户的身份信息和目标客户办理的信贷产品编码以及目标客户办理的信贷产品的基础信息确认为目标用户的用户信息。

14.优选的,采集目标用户的基本数据,包括:

15.基于所述目标用户的用户信息中目标客户办理的信贷产品的基础信息确定目标客户办理的信贷产品的关联数据;

16.从所述关联数据中采集目标用户的调用数据;

17.获取所述调用数据的数据特征,根据所述数据特征对接相应的三方征信平台调取目标用户的征信相关特征变量;

18.将所述征信相关特征变量进行整合、加密和存储到预设文件中以生成目标用户的基本数据。

19.优选的,所述对所述基本数据进行加工衍生变量处理,获取处理结果,包括:

20.确定所述基本数据的数据类型,根据所述数据类型确定对于基本数据的变量加工功能;

21.对所述基本数据进行拆分,获得多维度拆分数据;

22.基于所述变量加工功能与所述多维度拆分数据的关联性为每个维度的拆分数据选择目标变量加工功能;

23.利用每个维度的拆分数据选择目标变量加工功能对所述基本数据进行加工衍生变量处理,获取处理结果。

24.优选的,所述利用预设多维度数据信息对所述处理结果中基本数据的多个变量进行风险评估,包括:

25.基于所述预设多维度数据信息的评估规则获取多个合格指标;

26.确定每个合格指标的属性特征,基于所述属性特征对所述基本数据的多个变量进行风险要素评估,获取评估结果;

27.根据所述评估结果构建基本数据的风险要素集;

28.基于所述风险要素集中每个风险要素的相关特征在基本数据中的数据分布确定该风险要素的权重值,将每个风险要素的权重值与风险要素集中的该风险要素进行关联。

29.优选的,所述根据风险评估结果生成风险控制决策,包括:

30.根据所述风险评估结果确定每个风险要素的指标值;

31.基于每个风险要素的指标值确定该风险要素对应的待嵌入决策树模型的嵌入层级;

32.将每个风险要素嵌入到该风险要素对应嵌入层级的决策树模型中获得该风险要素的多条控制决策;

33.确定每个第一风险要素的多条控制决策与其他第二风险要素的多条控制决策的平衡性,根据确定结果选择每个风险要素的最佳控制决策,将所有风险要素的最佳控制决策进行整合和排列以生成所述风险控制决策。

34.优选的,所述方法还包括:

35.根据所述风险控制决策获取对于目标用户的信贷授权特征信息;

36.基于所述信贷授权特征信息确定目标用户的信贷条件;

37.根据目标用户的信贷条件对应的条件参数构建目标用户的授信模型;

38.利用目标用户的授信模型对目标用户的信贷申请进行授信决策,根据决策结果选择性地计算出目标用户的授信额度。

39.优选的,所述确定所述基本数据的数据类型,根据所述数据类型确定对于基本数据的变量加工功能,包括:

40.基于所述数据类型确定对于基本数据的变量加工类;

41.检测所述基本数据中的多个变量数据项;

42.确定每个变量数据项的线性变化特征;

43.根据每个变量数据项的线性变化特征在所述变量加工类中选择可进行的变量加

工功能。

44.优选的,在基于每个风险要素的指标值确定该风险要素对应的待嵌入决策树模型的嵌入层级之前,所述方法还包括:

45.计算每个风险要素的后验损失度;

46.基于每个风险要素的后验损失度设置预设分层结构,所述预设分层结构的多层结构分别对应不同风险要素的后验损失度;

47.根据所述预设分层结构构建层级嵌入结构矩阵;

48.通过所述层级嵌入结构矩阵和每个风险要素的多个预设推荐处理决策构建所述决策树模型。

49.一种基于云端信用决策的用户风险预测系统,该系统包括:

50.采集模块,用一个采集目标用户的基本数据;

51.处理模块,用于对所述基本数据进行加工衍生变量处理,获取处理结果;

52.评估模块,用于利用预设多维度数据信息对所述处理结果中基本数据的多个变量进行风险评估;

53.生成模块,用于根据风险评估结果生成风险控制决策。

54.本发明的其它特征和优点将在随后的说明书中阐述,并且,部分地从说明书中变得显而易见,或者通过实施本发明而了解。本发明的目的和其他优点可通过在所写的说明书以及附图中所特别指出的结构来实现和获得。

55.下面通过附图和实施例,对本发明的技术方案做进一步的详细描述。

附图说明

56.附图用来提供对本发明的进一步理解,并且构成说明书的一部分,与本发明的实施例一起用于解释本发明,并不构成对本发明的限制。

57.图1为本发明所提供的一种基于云端信用决策的用户风险预测方法的工作流程图;

58.图2为本发明所提供的一种基于云端信用决策的用户风险预测方法的另一工作流程图;

59.图3为本发明所提供的一种基于云端信用决策的用户风险预测方法的又一工作流程图;

60.图4为本发明所提供的一种基于云端信用决策的用户风险预测系统的结构示意图。

具体实施方式

61.这里将详细地对示例性实施例进行说明,其示例表示在附图中。下面的描述涉及附图时,除非另有表示,不同附图中的相同数字表示相同或相似的要素。以下示例性实施例中所描述的实施方式并不代表与本公开相一致的所有实施方式。相反,它们仅是与如所附权利要求书中所详述的、本公开的一些方面相一致的装置和方法的例子。

62.目前,在“互联网 ”的驱使下,金融脱媒、利率市场化、非金融机构及互联网金融的异军突起迫使传统银行管理模式、业务运行模式及网点服务模式向直销银行、互联网银行、

智慧银行等的转型。在互联网金融领域,鉴于投资理财、借贷放款业务等消费类金融服务对象的额度小、人群大、周期短的特性被公认为是风险最高的细分领域,因此风险控制始终是这类业务的核心基础,现有的用户风险预测评估方法为通过获取用户的历史消费数据和征信数据来对其进行风险评估,其存在以下问题:简单地对历史消费数据和征信数据组成的用户数据进行风险评估无法全面地规划出潜在风险从而导致最终评估结果与实际不符,降低了评估结果的客观性和准确性。为了解决上述问题,本实施例公开了一种基于云端信用决策的用户风险预测方法。

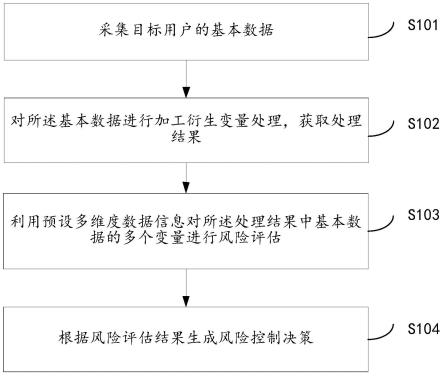

63.一种基于云端信用决策的用户风险预测方法,如图1所示,包括以下步骤:

64.步骤s101、采集目标用户的基本数据;

65.步骤s102、对所述基本数据进行加工衍生变量处理,获取处理结果;

66.步骤s103、利用预设多维度数据信息对所述处理结果中基本数据的多个变量进行风险评估;

67.步骤s104、根据风险评估结果生成风险控制决策。

68.上述技术方案的工作原理为:采集目标用户的基本数据,对所述基本数据进行加工衍生变量处理,获取处理结果,利用预设多维度数据信息对所述处理结果中基本数据的多个变量进行风险评估,根据风险评估结果生成风险控制决策。

69.上述技术方案的有益效果为:通过对目标用户的基本数据进行加工衍生变量处理可以多维度地确定目标用户的征信数据的潜在风险从而快速准确地精选出潜在风险,提高了评估结果的可靠性和客观性以及准确性,进一步地,通过生成风险控制决策可以针对目标用户的潜在风险为其制定及时止损的决策,提高了目标用户的体验感,解决了现有技术中简单地对历史消费数据和征信数据组成的用户数据进行风险评估无法全面地规划出潜在风险从而导致最终评估结果与实际不符,降低了评估结果的客观性和准确性的问题。

70.在一个实施例中,在采集目标用户的基本数据之前,所述方法还包括:

71.获取目标用户在信贷机构的唯一编号和目标用户的身份信息;

72.基于所述唯一编号确定目标客户办理的信贷产品编码;

73.根据所述信贷产品编码调取目标客户办理的信贷产品的基础信息;

74.将所述目标用户在信贷机构的唯一编号、目标用户的身份信息和目标客户办理的信贷产品编码以及目标客户办理的信贷产品的基础信息确认为目标用户的用户信息。

75.上述技术方案的有益效果为:通过获取目标用户的用户信息可以为后续进行基本信息的获取奠定条件,提高了工作效率,同时也可以初步地评估出其征信的风险因子,提高了实用性。

76.在一个实施例中,如图2所示,采集目标用户的基本数据,包括:

77.步骤s201、基于所述目标用户的用户信息中目标客户办理的信贷产品的基础信息确定目标客户办理的信贷产品的关联数据;

78.步骤s202、从所述关联数据中采集目标用户的调用数据;

79.步骤s203、获取所述调用数据的数据特征,根据所述数据特征对接相应的三方征信平台调取目标用户的征信相关特征变量;

80.步骤s204、将所述征信相关特征变量进行整合、加密和存储到预设文件中以生成目标用户的基本数据。

81.上述技术方案的有益效果为:通过从第三方征信平台调取目标用户的征信相关特征变量可以与目标用户征信相关的数据进行采集,无需采集大量无用数据,进一步地提高了实用性和工作效率。

82.在本实施例中,获取所述调用数据的数据特征,根据所述数据特征对接相应的三方征信平台调取目标用户的征信相关特征变量,具体为:

83.对所述调用数据进行数据属性识别,根据识别结果获取调用数据的增益指标;

84.根据所述增益指标进行信息扩展,获得其对应的扩展信息表;

85.提取所述调用数据的基础数据;

86.将所述扩展信息表和所述基础数据进行组合处理,将处理后的数据作为建模样本数据;

87.利用所述建模样本数据进行建模,获取所述调用数据对应的数据特征识别模型;

88.通过所述数据特征识别模型识别出调用数据对应的数据特征;

89.获取所述数据特征相关的多个征信描述特征;

90.根据所述多个征信描述特征调取出每个征信描述特征的多个关联征信参数变量;

91.利用预设离散变量分析方式分析出数据特征与每个关联征信参数变量的相关系数;

92.选择相关系数大于等于预设阈值的目标关联征信参数变量;

93.获取每个目标关联征信参数变量对应的参数特征;

94.从相应的三方征信平台上调取参数特征对应的征信变量作为目标用户的征信相关特征变量。

95.上述技术方案的有益效果为:通过根据数据特征相关的征信描述特征来从三方征信平台上调取征信变量可以仅仅针对数据特征获取相关的部分征信变量,无需获取所有的征信变量进行筛选,既保证了用户征信数据的安全性和隐私性同时也使得提取的征信变量更加符合实际需要,提高了实用性和稳定性以及工作效率。

96.在一个实施例中,如图3所示,所述对所述基本数据进行加工衍生变量处理,获取处理结果,包括:

97.步骤s301、确定所述基本数据的数据类型,根据所述数据类型确定对于基本数据的变量加工功能;

98.步骤s302、对所述基本数据进行拆分,获得多维度拆分数据;

99.步骤s303、基于所述变量加工功能与所述多维度拆分数据的关联性为每个维度的拆分数据选择目标变量加工功能;

100.步骤s304、利用每个维度的拆分数据选择目标变量加工功能对所述基本数据进行加工衍生变量处理,获取处理结果。

101.上述技术方案的有益效果为:通过对基本数据进行拆分进而选择每个维度的拆分数据对应的目标变量加工功能可以针对每个维度的数据进行自适应衍生变量加工处理,保证了了每个维度的拆分数据的变量加工结果的准确性和客观性,进一步地提高了实用性。

102.在一个实施例中,所述利用预设多维度数据信息对所述处理结果中基本数据的多个变量进行风险评估,包括:

103.基于所述预设多维度数据信息的评估规则获取多个合格指标;

104.确定每个合格指标的属性特征,基于所述属性特征对所述基本数据的多个变量进行风险要素评估,获取评估结果;

105.根据所述评估结果构建基本数据的风险要素集;

106.基于所述风险要素集中每个风险要素的相关特征在基本数据中的数据分布确定该风险要素的权重值,将每个风险要素的权重值与风险要素集中的该风险要素进行关联。

107.上述技术方案的有益效果为:通过评估出基本数据对应的多个风险要素和每个风险要素的权重值可以直观准确地评估出目标用户的用户信息中的已存在风险要素,为后续进行控制决策的决定奠定了参照基础,进一步地提高了实用性和数据参考可靠性。

108.在一个实施例中,所述根据风险评估结果生成风险控制决策,包括:

109.根据所述风险评估结果确定每个风险要素的指标值;

110.基于每个风险要素的指标值确定该风险要素对应的待嵌入决策树模型的嵌入层级;

111.将每个风险要素嵌入到该风险要素对应嵌入层级的决策树模型中获得该风险要素的多条控制决策;

112.确定每个第一风险要素的多条控制决策与其他第二风险要素的多条控制决策的平衡性,根据确定结果选择每个风险要素的最佳控制决策,将所有风险要素的最佳控制决策进行整合和排列以生成所述风险控制决策。

113.上述技术方案的有益效果为:通过选择出使每个风险要素处于平衡之间的控制决策来生成目标客户的基础数据对应的风险控制决策可以使得最终控制决策可以全方位地包含所有的风险要素,提高了决策的可行性和实用性。

114.在一个实施例中,所述方法还包括:

115.根据所述风险控制决策获取对于目标用户的信贷授权特征信息;

116.基于所述信贷授权特征信息确定目标用户的信贷条件;

117.根据目标用户的信贷条件对应的条件参数构建目标用户的授信模型;

118.利用目标用户的授信模型对目标用户的信贷申请进行授信决策,根据决策结果选择性地计算出目标用户的授信额度。

119.上述技术方案的有益效果为:通过构建目标用户的授信模型可以随时地针对目标用户的基础数据进行授信评估,提高了目标用户的体验感,同时也确保不出现漏授信或者误授信情况的发生,提高了稳定性和可靠性。

120.在一个实施例中,所述确定所述基本数据的数据类型,根据所述数据类型确定对于基本数据的变量加工功能,包括:

121.基于所述数据类型确定对于基本数据的变量加工类;

122.检测所述基本数据中的多个变量数据项;

123.确定每个变量数据项的线性变化特征;

124.根据每个变量数据项的线性变化特征在所述变量加工类中选择可进行的变量加工功能。

125.上述技术方案的有益效果为:通过根据变量数据项的线性变化特征来选择合适的变量加工功能可以就每个变量数据项的线性变化规则来合理地选择出适配的变量加工功能,进一步地提高了实用性和可靠性。

126.在一个实施例中,在基于每个风险要素的指标值确定该风险要素对应的待嵌入决策树模型的嵌入层级之前,所述方法还包括:

127.计算每个风险要素的后验损失度;

128.基于每个风险要素的后验损失度设置预设分层结构,所述预设分层结构的多层结构分别对应不同风险要素的后验损失度;

129.根据所述预设分层结构构建层级嵌入结构矩阵;

130.通过所述层级嵌入结构矩阵和每个风险要素的多个预设推荐处理决策构建所述决策树模型。

131.上述技术方案的有益效果为:通过构建具有嵌入层级的决策树模型可以针对每个风险要素的指标值快速地选择出对应的决策,提高了决策生成效率和参考性,进一步地提高了实用性和工作效率。

132.本实施例还公开了一种基于云端信用决策的用户风险预测系统,如图4所示,该系统包括:

133.采集模块401,用一个采集目标用户的基本数据;

134.处理模块402,用于对所述基本数据进行加工衍生变量处理,获取处理结果;

135.评估模块403,用于利用预设多维度数据信息对所述处理结果中基本数据的多个变量进行风险评估;

136.生成模块404,用于根据风险评估结果生成风险控制决策。

137.上述技术方案的工作原理及有益效果在方法权利要求中已经说明,此处不再赘述。

138.本领域技术用户员在考虑说明书及实践这里公开的公开后,将容易想到本公开的其它实施方案。本技术旨在涵盖本公开的任何变型、用途或者适应性变化,这些变型、用途或者适应性变化遵循本公开的一般性原理并包括本公开未公开的本技术领域中的公知常识或惯用技术手段。说明书和实施例仅被视为示例性的,本公开的真正范围和精神由下面的权利要求指出。

139.应当理解的是,本公开并不局限于上面已经描述并在附图中示出的精确结构,并且可以在不脱离其范围进行各种修改和改变。本公开的范围仅由所附的权利要求来限制。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。