1.本发明涉及金融数据处理技术领域,尤指一种银行交易的风险控制方法及装置。

背景技术:

2.本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

3.在银行交易场景中,通常采用交易限额的方式对大额交易的风险控制。但是,目前的限额机制,对于大多数客户类别来说,限额太高了,大多数客户的交易金额远远小于该交易限额,也就是这样的风险控制,不能有效的保护该客户类别的资金安全。

技术实现要素:

4.为解决现有技术存在的问题,本发明提出了一种银行交易的风险控制方法及装置。

5.在本发明实施例的第一方面,提出了一种银行交易的风险控制方法,包括:

6.依据银行的交易数据,确定渠道客户矩阵和交易阈值的对应关系;

7.对于每一客户类别,依据该客户类别对应的交易数据,确定该客户类别对应的潜在风险矩阵;

8.依据潜在风险矩阵,确定银行的可控客户类别;

9.对于每一可控客户类别,依据该可控客户类别的交易数据,确定该可控客户类别对应的渠道客户矩阵;

10.依据该可控客户类别对应的渠道客户矩阵、渠道客户矩阵和交易阈值的对应关系,修正该可控客户类别的交易阈值;

11.将修正后的该可控客户类别的交易阈值下发到该可控客户类别的客户的移动终端;

12.该可控客户类别的客户的移动终端依据接受到的交易阈值,对该客户的交易进行风险控制。

13.在本发明实施例的第二方面,提出了一种银行交易的风险控制装置,包括:

14.对应关系确定模块,设置于银行服务器,用于依据银行的交易数据,确定渠道客户矩阵和交易阈值的对应关系;

15.潜在风险矩阵确定模块,设置于银行服务器,用于对于每一客户类别,依据该客户类别对应的交易数据,确定该客户类别对应的潜在风险矩阵;

16.可控客户类别确定模块,设置于银行服务器,用于依据潜在风险矩阵,确定银行的可控客户类别;

17.渠道客户矩阵确定模块,设置于银行服务器,用于对于每一可控客户类别,依据该可控客户类别的交易数据,确定该可控客户类别对应的渠道客户矩阵;

18.修正模块,设置于银行服务器,用于依据该可控客户类别对应的渠道客户矩阵、渠

道客户矩阵和交易阈值的对应关系,修正该可控客户类别的交易阈值;

19.下发模块,设置于银行服务器,用于将修正后的该可控客户类别的交易阈值下发到该可控客户类别的客户的移动终端;

20.风险控制模块,设置于该可控客户类别的客户的移动终端,用于依据接受到的交易阈值,对该客户的交易进行风险控制。

21.在本发明实施例的第三方面,提出了一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现银行交易的风险控制方法。

22.在本发明实施例的第四方面,提出了一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现银行交易的风险控制方法。

23.在本发明实施例的第五方面,提出了一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现银行交易的风险控制方法。

24.本发明提出的银行交易的风险控制方法及装置依据银行的交易数据,确定渠道客户矩阵和交易阈值的对应关系;对于每一客户类别,依据该客户类别对应的交易数据,确定该客户类别对应的潜在风险矩阵;依据潜在风险矩阵,确定银行的可控客户类别;对于每一可控客户类别,依据该可控客户类别的交易数据,确定该可控客户类别对应的渠道客户矩阵;依据该可控客户类别对应的渠道客户矩阵、渠道客户矩阵和交易阈值的对应关系,修正该可控客户类别的交易阈值;将修正后的该可控客户类别的交易阈值下发到该可控客户类别的客户的移动终端;该可控客户类别的客户的移动终端依据接受到的交易阈值,对该客户的交易进行风险控制,本发明可以通过分析交易数据确定交易阈值,从而确对银行交易进行有效的风险控制,确保客户交易安全及财产安全。

附图说明

25.为了更清楚地说明本技术实施例技术方案,下面将对实施例描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图是本技术的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其它的附图。

26.图1是本发明一实施例的银行交易的风险控制方法流程示意图。

27.图2是本发明一实施例的确定渠道客户矩阵和交易阈值的对应关系的流程示意图。

28.图3是本发明一实施例的确定该客户类别对应的潜在风险矩阵的流程示意图。

29.图4是本发明一实施例的确定银行的可控客户类别的流程示意图。

30.图5是本发明一实施例的确定该可控客户类别对应的渠道客户矩阵的流程示意图。

31.图6是本发明一实施例的修正该可控客户类别的交易阈值的流程示意图。

32.图7是本发明一实施例的银行交易的风险控制装置架构示意图。

33.图8是本发明一实施例的计算机设备结构示意图。

具体实施方式

34.下面将参考若干示例性实施方式来描述本发明的原理和精神。应当理解,给出这些实施方式仅仅是为了使本领域技术人员能够更好地理解进而实现本发明,而并非以任何方式限制本发明的范围。相反,提供这些实施方式是为了使本公开更加透彻和完整,并且能够将本公开的范围完整地传达给本领域的技术人员。

35.本领域技术人员知道,本发明的实施方式可以实现为一种系统、装置、设备、方法或计算机程序产品。因此,本公开可以具体实现为以下形式,即:完全的硬件、完全的软件(包括固件、驻留软件、微代码等),或者硬件和软件结合的形式。

36.根据本发明的实施方式,提出了一种银行交易的风险控制方法及装置,涉及金融数据处理技术领域。

37.下面参考本发明的若干代表性实施方式,详细阐释本发明的原理和精神。

38.图1是本发明一实施例的银行交易的风险控制方法流程示意图。如图1所示,该方法包括:

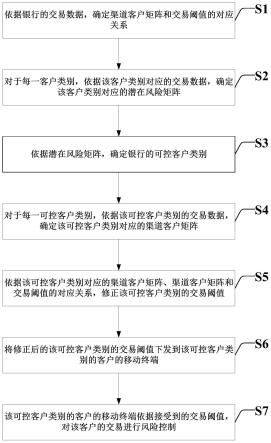

39.s1,依据银行的交易数据,确定渠道客户矩阵和交易阈值的对应关系;

40.s2,对于每一客户类别,依据该客户类别对应的交易数据,确定该客户类别对应的潜在风险矩阵;

41.s3,依据潜在风险矩阵,确定银行的可控客户类别;

42.s4,对于每一可控客户类别,依据该可控客户类别的交易数据,确定该可控客户类别对应的渠道客户矩阵;

43.s5,依据该可控客户类别对应的渠道客户矩阵、渠道客户矩阵和交易阈值的对应关系,修正该可控客户类别的交易阈值;

44.s6,将修正后的该可控客户类别的交易阈值下发到该可控客户类别的客户的移动终端;

45.s7,该可控客户类别的客户的移动终端依据接受到的交易阈值,对该客户的交易进行风险控制。

46.为了对上述银行交易的风险控制方法进行更为清楚的解释,下面结合每一步骤来进行详细说明。

47.在s1中,参考图2,依据银行的交易数据,确定渠道客户矩阵和交易阈值的对应关系,包括:

48.s11,将银行的每一交易数据对应的客户的交易阈值作为该交易数据对应的交易阈值;

49.s12,对于每一交易阈值,从银行的交易数据中对应的交易阈值等于该交易阈值的交易数据组成的集合作为该交易阈值对应的交易数据集合;

50.s13,将该交易阈值对应的交易数据集合分成该交易阈值的多个交易数据子集;

51.s14,将该交易阈值的每一交易数据子集中涉及风险的交易数据的占比作为该交易数据子集对应的风险占比;

52.s15,依据风险占比,确定该交易阈值的待选交易数据集合;

53.s16,依据该交易阈值的待选交易数据集合,确定该交易阈值对应的渠道客户矩阵;

54.s17,依据各个交易阈值对应的渠道客户矩阵,确定渠道客户矩阵和交易阈值的对应关系。

55.在一实施例中,(s15)依据风险占比,确定该交易阈值的待选交易数据集合,包括:

56.将对应的风险占比最小的交易数据子集作为该交易阈值的待选交易数据集合。

57.在一实施例中,(s16)依据该交易阈值的待选交易数据集合,确定该交易阈值对应的渠道客户矩阵,包括:

58.确定该交易阈值的待选交易数据集合的每一交易数据的渠道类别和交易类别;

59.依据渠道类别和交易类别,将该交易阈值的待选交易数据集合分类为多个数据子集,其中,每个数据子集包含的交易数据的渠道类别和交易类别是相同的,不同的两个数据子集包含的交易数据的渠道类别或者交易类别是不同的;

60.对于每一数据子集,确定该数据子集包含的交易数量,以及包含的交易数据的渠道类别和交易类别;将该交易数量作为该渠道类别和该交易类别对应的交易数量;

61.确定该交易阈值对应的渠道客户矩阵,其中,该渠道客户矩阵的行对应渠道类别,列对应交易类别,对于该渠道客户矩阵的每个元素,确定该元素对应的渠道类别和交易类别,将该渠道类别和该交易类别对应的交易数量作为该元素的值。

62.在s2中,参考图3,对于每一客户类别,依据该客户类别对应的交易数据,确定该客户类别对应的潜在风险矩阵,包括:

63.s21,确定该客户类别对应的每一交易数据的渠道类别和交易类别;

64.s22,依据渠道类别和交易类别,将该客户类别对应的交易数据分类为多个数据子集,其中,每个数据子集包含的交易数据的渠道类别和交易类别是相同的,不同的两个数据子集包含的交易数据的渠道类别或者交易类别是不同的;

65.s23,对于每一数据子集,确定该数据子集中涉及风险的交易数据的占比,以及包含的交易数据的渠道类别和交易类别;将该占比作为该渠道类别和该交易类别对应的风险占比;

66.s24,确定该客户类别对应的潜在风险矩阵,其中,该潜在风险矩阵的行对应渠道类别,列对应交易类别,对于该潜在风险矩阵的每个元素,确定该元素对应的渠道类别和交易类别,将该渠道类别和该交易类别对应的风险占比作为该元素的值。

67.在s3中,参考图4,依据潜在风险矩阵,确定银行的可控客户类别,包括:

68.s31,对于每个客户类别,当该客户类别对应的潜在风险矩阵的行数等于列数时,将该客户类别对应的潜在风险矩阵的特征值作为该客户类别对应的潜在风险特征值;

69.s32,当该客户类别对应的潜在风险矩阵的行数大于列数时,依据行数与列数的差对该客户类别对应的潜在风险矩阵的列进行补0,将获得的方阵的非0特征值作为该客户类别对应的潜在风险特征值;

70.s33,当该客户类别对应的潜在风险矩阵的行数小于列数时,依据列数与行数的差对该客户类别对应的潜在风险矩阵的行进行补0,将获得的方阵的非0特征值作为该客户类别对应的潜在风险特征值;

71.s34,依据潜在风险特征值,确定银行的可控客户类别。

72.在一实施例中,(s34)依据潜在风险特征值,确定银行的可控客户类别,包括:

73.将对应的潜在风险特征值的模长都小于第一阈值的客户类别作为银行的可控客

户类别。

74.在s4中,参考图5,对于每一可控客户类别,依据该可控客户类别的交易数据,确定该可控客户类别对应的渠道客户矩阵,包括:

75.s41,确定该可控客户类别的每一交易数据的渠道类别和交易类别;

76.s42,依据渠道类别和交易类别,将该可控客户类别的交易数据分类为多个数据子集,其中,每个数据子集包含的交易数据的渠道类别和交易类别是相同的,不同的两个数据子集包含的交易数据的渠道类别或者交易类别是不同的;

77.s43,对于每一数据子集,确定该数据子集包含的交易数量,以及包含的交易数据的渠道类别和交易类别;将该交易数量作为该渠道类别和该交易类别对应的交易数量;

78.s44,确定该可控客户类别对应的渠道客户矩阵,其中,该渠道客户矩阵的行对应渠道类别,列对应交易类别,对于该渠道客户矩阵的每个元素,确定该元素对应的渠道类别和交易类别,将该渠道类别和该交易类别对应的交易数量作为该元素的值。

79.在s5中,参考图6,依据该可控客户类别对应的渠道客户矩阵、渠道客户矩阵和交易阈值的对应关系,修正该可控客户类别的交易阈值,包括:

80.s51,对于渠道客户矩阵和交易阈值的对应关系包含的每一渠道客户矩阵,依据该渠道客户矩阵、该可控客户类别对应的渠道客户矩阵,确定该渠道客户矩阵对应的差距矩阵;

81.s52,依据该渠道客户矩阵对应的差距矩阵,确定该渠道客户矩阵对应的差距特征值;(实际应用场景中,确定该渠道客户矩阵对应的差距特征值的方法可以参考s31至s34。)

82.s53,依据对应关系包含的各个渠道客户矩阵对应的差距特征值、渠道客户矩阵和交易阈值的对应关系,修正该可控客户类别的交易阈值。

83.在一实施例中,(s51)对于渠道客户矩阵和交易阈值的对应关系包含的每一渠道客户矩阵,依据该渠道客户矩阵、该可控客户类别对应的渠道客户矩阵,确定该渠道客户矩阵对应的差距矩阵,包括:

84.计算该渠道客户矩阵与该可控客户类别对应的渠道客户矩阵的差,将该差作为该渠道客户矩阵对应的差距矩阵。

85.需要说明的是,在进行矩阵的差计算时,各个矩阵的数据的时间范围保持一致;

86.或者,在计算时选定矩阵中的一个矩阵位置,比如,行数是1和列数是1,依据两个矩阵在该位置的值,对矩阵中其他位置的值进行修正,之后依据修正的矩阵进行计算,这样可以解决数据的时长量纲不一致时导致的计算问题,在实际应用场景中,还可以采用其他方式进行矩阵计算。

87.在一实施例中,(s53)依据对应关系包含的各个渠道客户矩阵对应的差距特征值、渠道客户矩阵和交易阈值的对应关系,修正该可控客户类别的交易阈值,包括:

88.确定该对应关系包含的各个渠道客户矩阵对应的差距特征值的模长与第二阈值的大小关系;

89.如果在该对应关系包含的渠道客户矩阵中存在渠道客户矩阵,满足条件c:该渠道客户矩阵对应的差距特征值的模长都小于第二阈值,则顺序执行如下2个步骤:

90.将满足条件c的渠道客户矩阵作为可选渠道客户矩阵;

91.依据可选渠道客户矩阵、渠道客户矩阵和交易阈值的对应关系,修正该可控客户

类别的交易阈值;

92.如果在该对应关系包含的渠道客户矩阵中不存在渠道客户矩阵,满足条件c:该渠道客户矩阵对应的差距特征值的模长都小于第二阈值,则顺序执行如下3个步骤:

93.确定该可控客户类别的相关客户类别;

94.依据该可控客户类别的相关客户类别的交易数据,修正该可控客户类别对应的渠道客户矩阵;(实际应用场景中,修正该可控客户类别对应的渠道客户矩阵的方法可以参考s41至s44的方法。)

95.依据修正后的该可控客户类别对应的渠道客户矩阵、渠道客户矩阵和交易阈值的对应关系,修正该可控客户类别的交易阈值。

96.在一实施例中,确定该可控客户类别的相关客户类别,包括:

97.获取预存的各个客户对应的相关客户、以及各个客户与对应的相关客户的相关值;

98.对于除该可控客户类别之外的每一其他可控客户类别,将该可控客户类别的每一客户与该其他可控客户类别的每一客户的相关值作为该可控客户类别与该其他可控客户类别的待定相关值;

99.将该可控客户类别与该其他可控客户类别的所有的待定相关值的均值作为该可控客户类别与该其他可控客户类别的相关值;

100.依据该可控客户类别与各个其他可控客户类别的相关值,确定该可控客户类别的相关客户类别。

101.在一实施例中,还包括按照如下方法确定各个客户对应的相关客户、以及各个客户与对应的相关客户的相关值:

102.获取各个银行子系统预存的各个客户对应的潜在相关客户、以及各个客户与对应的潜在相关客户的潜在相关值;

103.对于每一客户,将各个银行子系统预存的该客户对应的潜在相关客户组成的集合作为该客户对应的潜在相关客户;

104.对于该客户对应的每一潜在相关客户,将预存的该客户对应的潜在相关客户包含该潜在相关客户的银行子系统,作为该潜在相关客户与该客户对应的银行子系统;

105.对于该潜在相关客户与该客户对应的每一银行子系统,将该银行子系统预存的该客户和该潜在相关客户的相关值作为该客户和该潜在相关客户在该银行子系统的相关值;

106.该客户和该潜在相关客户在对应的银行子系统的相关值的最大值作为该客户和该潜在相关客户的相关值;

107.对于任何两个客户,如果存在两个客户中的第一客户对应的潜在相关客户,满足该潜在相关客户是两个客户中的第二客户对应的潜在相关客户,则将第一客户作为第二客户对应的相关客户,并将该潜在相关客户作为第一客户与第二客户的潜在公共客户;

108.对于第一客户与第二客户的每一潜在公共客户,将第一客户与该潜在公共客户的潜在相关值、和第二客户与该潜在公共客户的潜在相关值的乘积作为该潜在公共客户的潜在相关乘积值;

109.将第一客户与第二客户的潜在公共客户的潜在相关乘积值的最大值作为第一客户与第二客户的相关值。

110.在s6中,将修正后的该可控客户类别的交易阈值下发到该可控客户类别的客户的移动终端。

111.在s7中,该可控客户类别的客户的移动终端依据接受到的交易阈值,对该客户的交易进行风险控制。

112.需要说明的是,尽管在上述实施例及附图中以特定顺序描述了本发明方法的操作,但是,这并非要求或者暗示必须按照该特定顺序来执行这些操作,或是必须执行全部所示的操作才能实现期望的结果。附加地或备选地,可以省略某些步骤,将多个步骤合并为一个步骤执行,和/或将一个步骤分解为多个步骤执行。

113.在介绍了本发明示例性实施方式的方法之后,接下来,参考图7对本发明示例性实施方式的银行交易的风险控制装置进行介绍。

114.银行交易的风险控制装置的实施可以参见上述方法的实施,重复之处不再赘述。以下所使用的术语“模块”或者“单元”,可以是实现预定功能的软件和/或硬件的组合。尽管以下实施例所描述的装置较佳地以软件来实现,但是硬件,或者软件和硬件的组合的实现也是可能并被构想的。

115.基于同一发明构思,本发明还提出了一种银行交易的风险控制装置,如图7所示,该装置包括:

116.对应关系确定模块110,设置于银行服务器,用于依据银行的交易数据,确定渠道客户矩阵和交易阈值的对应关系;

117.潜在风险矩阵确定模块120,设置于银行服务器,用于对于每一客户类别,依据该客户类别对应的交易数据,确定该客户类别对应的潜在风险矩阵;

118.可控客户类别确定模块130,设置于银行服务器,用于依据潜在风险矩阵,确定银行的可控客户类别;

119.渠道客户矩阵确定模块140,设置于银行服务器,用于对于每一可控客户类别,依据该可控客户类别的交易数据,确定该可控客户类别对应的渠道客户矩阵;

120.修正模块150,设置于银行服务器,用于依据该可控客户类别对应的渠道客户矩阵、渠道客户矩阵和交易阈值的对应关系,修正该可控客户类别的交易阈值;

121.下发模块160,设置于银行服务器,用于将修正后的该可控客户类别的交易阈值下发到该可控客户类别的客户的移动终端;

122.风险控制模块210,设置于该可控客户类别的客户的移动终端,用于依据接受到的交易阈值,对该客户的交易进行风险控制。

123.在一实施例中,对应关系确定模块具体用于:

124.将银行的每一交易数据对应的客户的交易阈值作为该交易数据对应的交易阈值;

125.对于每一交易阈值,从银行的交易数据中对应的交易阈值等于该交易阈值的交易数据组成的集合作为该交易阈值对应的交易数据集合;

126.将该交易阈值对应的交易数据集合分成该交易阈值的多个交易数据子集;

127.将该交易阈值的每一交易数据子集中涉及风险的交易数据的占比作为该交易数据子集对应的风险占比;

128.依据风险占比,确定该交易阈值的待选交易数据集合;

129.依据该交易阈值的待选交易数据集合,确定该交易阈值对应的渠道客户矩阵;

130.依据各个交易阈值对应的渠道客户矩阵,确定渠道客户矩阵和交易阈值的对应关系。

131.在一实施例中,对应关系确定模块具体用于:

132.确定该交易阈值的待选交易数据集合的每一交易数据的渠道类别和交易类别;

133.依据渠道类别和交易类别,将该交易阈值的待选交易数据集合分类为多个数据子集,其中,每个数据子集包含的交易数据的渠道类别和交易类别是相同的,不同的两个数据子集包含的交易数据的渠道类别或者交易类别是不同的;

134.对于每一数据子集,确定该数据子集包含的交易数量,以及包含的交易数据的渠道类别和交易类别;将该交易数量作为该渠道类别和该交易类别对应的交易数量;

135.确定该交易阈值对应的渠道客户矩阵,其中,该渠道客户矩阵的行对应渠道类别,列对应交易类别,对于该渠道客户矩阵的每个元素,确定该元素对应的渠道类别和交易类别,将该渠道类别和该交易类别对应的交易数量作为该元素的值。

136.在一实施例中,潜在风险矩阵确定模块具体用于:

137.确定该客户类别对应的每一交易数据的渠道类别和交易类别;

138.依据渠道类别和交易类别,将该客户类别对应的交易数据分类为多个数据子集,其中,每个数据子集包含的交易数据的渠道类别和交易类别是相同的,不同的两个数据子集包含的交易数据的渠道类别或者交易类别是不同的;

139.对于每一数据子集,确定该数据子集中涉及风险的交易数据的占比,以及包含的交易数据的渠道类别和交易类别;将该占比作为该渠道类别和该交易类别对应的风险占比;

140.确定该客户类别对应的潜在风险矩阵,其中,该潜在风险矩阵的行对应渠道类别,列对应交易类别,对于该潜在风险矩阵的每个元素,确定该元素对应的渠道类别和交易类别,将该渠道类别和该交易类别对应的风险占比作为该元素的值。

141.在一实施例中,可控客户类别确定模块具体用于:

142.对于每个客户类别,当该客户类别对应的潜在风险矩阵的行数等于列数时,将该客户类别对应的潜在风险矩阵的特征值作为该客户类别对应的潜在风险特征值;

143.当该客户类别对应的潜在风险矩阵的行数大于列数时,依据行数与列数的差对该客户类别对应的潜在风险矩阵的列进行补0,将获得的方阵的非0特征值作为该客户类别对应的潜在风险特征值;

144.当该客户类别对应的潜在风险矩阵的行数小于列数时,依据列数与行数的差对该客户类别对应的潜在风险矩阵的行进行补0,将获得的方阵的非0特征值作为该客户类别对应的潜在风险特征值;

145.依据潜在风险特征值,确定银行的可控客户类别。

146.在一实施例中,渠道客户矩阵确定模块具体用于:

147.确定该可控客户类别的每一交易数据的渠道类别和交易类别;

148.依据渠道类别和交易类别,将该可控客户类别的交易数据分类为多个数据子集,其中,每个数据子集包含的交易数据的渠道类别和交易类别是相同的,不同的两个数据子集包含的交易数据的渠道类别或者交易类别是不同的;

149.对于每一数据子集,确定该数据子集包含的交易数量,以及包含的交易数据的渠

道类别和交易类别;将该交易数量作为该渠道类别和该交易类别对应的交易数量;

150.确定该可控客户类别对应的渠道客户矩阵,其中,该渠道客户矩阵的行对应渠道类别,列对应交易类别,对于该渠道客户矩阵的每个元素,确定该元素对应的渠道类别和交易类别,将该渠道类别和该交易类别对应的交易数量作为该元素的值。

151.在一实施例中,修正模块具体用于:

152.对于渠道客户矩阵和交易阈值的对应关系包含的每一渠道客户矩阵,依据该渠道客户矩阵、该可控客户类别对应的渠道客户矩阵,确定该渠道客户矩阵对应的差距矩阵;

153.依据该渠道客户矩阵对应的差距矩阵,确定该渠道客户矩阵对应的差距特征值;

154.依据对应关系包含的各个渠道客户矩阵对应的差距特征值、渠道客户矩阵和交易阈值的对应关系,修正该可控客户类别的交易阈值。

155.应当注意,尽管在上文详细描述中提及了银行交易的风险控制装置的若干模块,但是这种划分仅仅是示例性的并非强制性的。实际上,根据本发明的实施方式,上文描述的两个或更多模块的特征和功能可以在一个模块中具体化。反之,上文描述的一个模块的特征和功能可以进一步划分为由多个模块来具体化。

156.基于前述发明构思,如图8所示,本发明还提出了一种计算机设备800,包括存储器810、处理器820及存储在存储器810上并可在处理器820上运行的计算机程序830,所述处理器820执行所述计算机程序830时实现前述银行交易的风险控制方法。

157.基于前述发明构思,本发明提出了一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现前述银行交易的风险控制方法。

158.基于前述发明构思,本发明提出了一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现银行交易的风险控制方法。

159.本发明提出的银行交易的风险控制方法及装置依据银行的交易数据,确定渠道客户矩阵和交易阈值的对应关系;对于每一客户类别,依据该客户类别对应的交易数据,确定该客户类别对应的潜在风险矩阵;依据潜在风险矩阵,确定银行的可控客户类别;对于每一可控客户类别,依据该可控客户类别的交易数据,确定该可控客户类别对应的渠道客户矩阵;依据该可控客户类别对应的渠道客户矩阵、渠道客户矩阵和交易阈值的对应关系,修正该可控客户类别的交易阈值;将修正后的该可控客户类别的交易阈值下发到该可控客户类别的客户的移动终端;该可控客户类别的客户的移动终端依据接受到的交易阈值,对该客户的交易进行风险控制,本发明可以通过分析交易数据确定交易阈值,从而确对银行交易进行有效的风险控制,确保客户交易安全及财产安全。

160.本技术技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

161.本领域内的技术人员应明白,本发明的实施例可提供为方法、装置、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

162.本发明是参照根据本发明实施例的方法和计算机程序产品的流程图和/或方框图

来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

163.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

164.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

165.最后应说明的是:以上所述实施例,仅为本发明的具体实施方式,用以说明本发明的技术方案,而非对其限制,本发明的保护范围并不局限于此,尽管参照前述实施例对本发明进行了详细的说明,本领域的普通技术人员应当理解:任何熟悉本技术领域的技术人员在本发明揭露的技术范围内,其依然可以对前述实施例所记载的技术方案进行修改或可轻易想到变化,或者对其中部分技术特征进行等同替换;而这些修改、变化或者替换,并不使相应技术方案的本质脱离本发明实施例技术方案的精神和范围,都应涵盖在本发明的保护范围之内。因此,本发明的保护范围应所述以权利要求的保护范围为准。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。