1.本技术涉及投资组合业绩归因技术领域,特别是涉及一种多期投资组合归因方法、装置、计算机设备和存储介质。

背景技术:

2.投资组合是由投资人或金融机构所持有的股票、债券、金融衍生产品等组成的集合,在投资过程中,离不开对投资组合业绩的有效评价和准确归因。在业绩评价中,业绩归因通过归因模型来量化积极管理决策对投资组合的业绩表现的影响,从而识别超额收益的真正来源。

3.目前,针对多期投资组合进行业绩归因的方法是将基于归因模型得到的各期债券组合业绩归因结果进行累加得到一定时间内投资收益,将投资收益与预设的基准收益进行比较,得到多期投资组合业绩的超额收益。但在实际操作过程中,因资产的流动性效应很差,并不存在固定且真实的基准收益,现有的业绩归因方法都是基于理想的基准收益计算超额收益,基于理想的基准收益计算得到的超额收益仅仅只作为理论依据,无法真实地反映各业绩归因对债券组合的收益的影响,导致多期债券组合归因不准确。

技术实现要素:

4.基于此,有必要针对上述技术问题,提供一种能够提高多期投资组合归因准确性的多期投资组合归因方法、装置、计算机设备和存储介质。

5.第一方面,本技术提供了一种多期投资组合归因方法。所述方法包括:

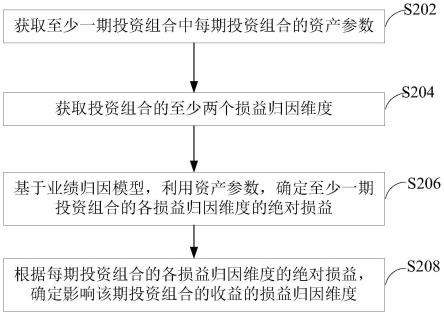

6.获取至少一期投资组合中每期投资组合的资产参数;

7.获取投资组合的至少两个损益归因维度;

8.基于业绩归因模型,利用资产参数,确定至少一期投资组合的各损益归因维度的绝对损益;

9.根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。

10.在其中一个实施例中,损益归因维度包括利息收入维度、预期无风险利率变动收益维度、国债效应收益维度、利差收益维度和个债收益维度。

11.在其中一个实施例中,资产参数包括:投资组合的久期、期初利率、期末利率、实际期末利率、预期期末利率、期初行业利差、期末行业利差和期初市场价格;

12.基于业绩归因模型,利用资产参数,确定至少一期投资组合的各损益归因维度的绝对损益,包括:

13.将至少一期投资组合的久期、期初利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的预期无风险利率变动收益维度的绝对损益;

14.将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的国债效应收益维度的绝对损益;

15.将至少一期投资组合的久期、期初行业利差、期末行业利差和期初市场价格分别输入至业绩归因模型中,得到各投资组合的利差收益维度的绝对损益;

16.将至少一期投资组合中各期投资组合的个债残差收益项分别输入至业绩归因模型中,得到各投资组合的个债收益维度的绝对损益。

17.在其中一个实施例中,将至少一期投资组合的久期、期初利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的预期无风险利率变动收益维度的绝对损益,包括:

18.确定期初利率与预期期末利率的差值;

19.根据差值、投资组合的久期和期初市场价格的乘积,确定投资组合的预期无风险利率变动收益维度对应的绝对损益。

20.在其中一个实施例中,将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的国债效应收益维度的绝对损益,包括:

21.将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到投资组合的无风险利率曲线波动收益;

22.根据无风险利率曲线波动收益和利率互换收益,确定投资组合的国债效应收益维度对应的绝对损益。

23.在其中一个实施例中,所述方法还包括:

24.将至少一期投资组合的各损益归因维度的绝对损益进行累加,得到至少一期投资组合累积的绝对损益;

25.根据至少一期投资组合累积的绝对损益,调整投资组合的投资类别,直至至少一期投资组合累积的绝对损益达到期望值。

26.在其中一个实施例中,所述方法还包括:

27.在至少一期投资组合的各损益归因维度的绝对损益低于阈值时,进行预警。

28.第二方面,本技术还提供了一种多期投资组合归因装置。所述装置包括:

29.第一获取模块,用于获取至少一期投资组合中每期投资组合的资产参数;

30.第二获取模块,用于获取投资组合的至少两个损益归因维度;

31.第一确定模块,用于基于业绩归因模型,利用资产参数,确定至少一期投资组合的各损益归因维度的绝对损益;

32.第二确定模块,用于根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。

33.第三方面,本技术还提供了一种计算机设备。所述计算机设备包括存储器和处理器,所述存储器存储有计算机程序,所述处理器执行所述计算机程序时实现以下步骤:

34.获取至少一期投资组合中每期投资组合的资产参数;

35.获取投资组合的至少两个损益归因维度;

36.基于业绩归因模型,利用资产参数,确定至少一期投资组合的各损益归因维度的绝对损益;

37.根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。

38.第四方面,本技术还提供了一种计算机可读存储介质。所述计算机可读存储介质,其上存储有计算机程序,所述计算机程序被处理器执行时实现以下步骤:

39.获取至少一期投资组合中每期投资组合的资产参数;

40.获取投资组合的至少两个损益归因维度;

41.基于业绩归因模型,利用资产参数,确定至少一期投资组合的各损益归因维度的绝对损益;

42.根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。

43.第五方面,本技术还提供了一种计算机程序产品。所述计算机程序产品,包括计算机程序,该计算机程序被处理器执行时实现以下步骤:

44.获取至少一期投资组合中每期投资组合的资产参数;

45.获取投资组合的至少两个损益归因维度;

46.基于业绩归因模型,利用资产参数,确定至少一期投资组合的各损益归因维度的绝对损益;

47.根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。

48.上述多期投资组合归因方法、装置、计算机设备和存储介质,确定至少一期投资组合的各损益归因维度的绝对损益;绝对损益表示损益归因维度的实际收益;根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。上述方法中,确定投资组合的各损益归因维度的绝对损益,而非超额收益归因,可根据各损益归因维度的绝对损益确定各损益归因维度对投资组合的收益的累计贡献,真实地反映各业绩归因对债券组合的收益的影响,能够提高多期债券组合归因准确性。

附图说明

49.图1为一个实施例中多期投资组合归因方法的应用环境图;

50.图2为一个实施例中多期投资组合归因方法的流程示意图;

51.图3为一个实施例中campisi归因模型的损益归因框架;

52.图4为另一个实施例确定至少一期所述投资组合的各损益归因维度的绝对损益的流程示意图;

53.图5为一个实施例中调整投资组合的投资类别的流程示意图;

54.图6为一个实施例中多期投资组合归因方法的详细流程图;

55.图7为一个实施例中多期投资组合归因装置的结构框图;

56.图8为一个实施例中计算机设备的内部结构图。

具体实施方式

57.为了使本技术的目的、技术方案及优点更加清楚明白,以下结合附图及实施例,对本技术进行进一步详细说明。应当理解,此处描述的具体实施例仅仅用以解释本技术,并不用于限定本技术。

58.本技术实施例提供的多期投资组合归因方法,可以应用于如图1所示的应用环境

中。其中,终端102通过网络与服务器104进行通信,并获取至少一期投资组合中每期投资组合的资产参数;获取投资组合的至少两个损益归因维度;基于业绩归因模型,利用资产参数,确定至少一期投资组合的各损益归因维度的绝对损益;根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的损益归因维度。数据存储系统可以存储服务器104传输给终端102的投资人或金融机构的投资组合中每期投资组合的资产参数、投资组合的至少两个损益归因维度和业绩归因模型。数据存储系统可以集成在服务器104上,也可以放在云上或其他网络服务器上。其中,终端102可以但不限于是各种个人计算机、笔记本电脑、智能手机、平板电脑和便携式可穿戴设备。便携式可穿戴设备可为智能手表、智能手环、头戴设备等。服务器104可以用独立的服务器或者是多个服务器组成的服务器集群来实现。

59.现有技术中,针对多期投资组合进行业绩归因的方法是将基于归因模型得到的各期债券组合业绩归因结果进行累加得到一定时间内投资收益,将投资收益与预设的基准收益进行比较,得到多期投资组合业绩的超额收益。但在实际操作过程中,因资产的流动性效应很差,并不存在固定且真实的基准收益,现有的业绩归因方法都是基于理想的基准收益计算超额收益,基于理想的基准收益计算得到的超额收益仅仅只作为理论依据,无法真实地反映各业绩归因对债券组合的收益的影响,导致多期债券组合归因不准确。为解决上述问题,在一个实施例中,如图2所示,提供了一种多期投资组合归因方法,以该方法应用于图1中的终端102为例进行说明,包括以下步骤:

60.步骤202,获取至少一期投资组合中每期投资组合的资产参数。

61.其中,投资组合是由投资人或金融机构所持有的股票、债券、金融衍生产品等组成的集合。资产参数包括持仓投资组合的名称、市场代码、权重、收益率、票面利率、到期收益率、修正久期、凸性、评级、分类等信息中的一项或多项。以投资组合为多期债券组合为例,多期债券组合包括多种多期债券,每期债券的发行面值和持有时间可以不相同,也可以相同;多期债券组合的资产参数包括债券的久期、期初利率、期末利率、实际期末利率、预期期末利率、期初行业利差、期末行业利差和期初市场价格等。

62.步骤204,获取投资组合的至少两个损益归因维度。

63.其中,损益归因维度是与投资组合收益密切相关的归因因子,用于刻画该损益归因维度对投资组合收益率的影响方向和影响大小。

64.在一些实施例中,损益归因维度包括利息收入维度、预期无风险利率变动收益维度、国债效应收益维度、利差收益维度和个债收益维度。其中,预期无风险利率变动收益维度、国债效应收益维度、利差收益维度和个债收益维度又统称为价格变动收入维度。

65.其中,预期无风险利率变动收益维度是预期的由于久期下滑带来的持有收益;国债效应收益维度是由于国债/国开债利率曲线变动带来的收益,包括了利用利率互换带来的收益和无风险利率曲线波动带来的收益;利差收益维度是由于承担信用等风险带来的收益,目前主要关注行业利差收益;个债收益维度是个债的选择导致的损益。

66.步骤206,基于业绩归因模型,利用资产参数,确定至少一期投资组合的各损益归因维度的绝对损益。

67.其中,业绩归因模型用于对投资组合的业绩和风险进行归因,帮助投资者了解收益的来源以及投资组合的风险暴露敞口。以投资组合为债券组合为例,对应的业绩归因模

型可以选用campisi归因模型,campisi归因模型的损益归因框架可以选用如图3所示的框架。

68.绝对损益是投资组合在一定时间区间内所获得的回报,测量的是投资组合的增殖或贬值,可以根据各损益归因维度的绝对损益得知各损益归因维度对投资组合的累计贡献,而超额收益是投资组合在一定时间区间内超出基准收益的收益,测量的是投资组合的增值,并且无法得知具体是哪些维度导致投资组合的收益超出基准收益。

69.具体地,终端确定投资组合以及对应的业绩归因模型,将投资组合的资产参数输入至业绩归因模型中,按照业绩归因模型中各损益归因维度的绝对损益计算公式,计算得到至少一期投资组合的各损益归因维度的绝对损益。

70.步骤208,根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。

71.其中,绝对损益为正值时,表示投资组合的增殖,对投资组合的收益为正影响;绝对损益为负值时,表示投资组合的贬值,对投资组合的收益为负影响。

72.以投资组合为债券组合为例,对应的各损益归因维度包括利息收入维度、预期无风险利率变动收益维度、国债效应收益维度、利差收益维度和个债收益维度,第i期投资组合的利息收入维度、预期无风险利率变动收益维度、国债效应收益维度、利差收益维度和个债收益维度的绝对损益分别为 100、-200、0和 200,根据第i期投资组合的各损益归因维度的绝对损益,可以确定增加该期投资组合的收益的损益归因维度是利息收入维度和个债收益维度,降低该期投资组合的收益的损益归因维度是预期无风险利率变动收益维度,对该期投资组合的收益无影响的损益归因维度是国债效应收益维度。

73.具体地,终端确定每期投资组合的各损益归因维度的绝对损益,根据绝对损益的数值极性,确定增加该期投资组合的收益的损益归因维度和降低该期投资组合的收益的损益归因维度。

74.上述多期投资组合归因方法中,确定至少一期投资组合的各损益归因维度的绝对损益;绝对损益表示损益归因维度的实际收益;根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。上述方法中,确定投资组合的各损益归因维度的绝对损益,而非超额收益归因,可根据各损益归因维度的绝对损益确定各损益归因维度对投资组合的收益的累计贡献,量化投资决策对收益的影响,真实地反映各业绩归因对债券组合的收益的影响,能够提高多期债券组合归因准确性。

75.在一个实施例中,资产参数包括:投资组合的久期、期初利率、期末利率、实际期末利率、预期期末利率、期初行业利差、期末行业利差和期初市场价格。如图4所示,基于业绩归因模型,利用所述资产参数,确定至少一期所述投资组合的各损益归因维度的绝对损益,包括:

76.步骤402,将至少一期所述投资组合的久期、所述期初利率、所述预期期末利率和所述期初市场价格分别输入至业绩归因模型中,得到各投资组合的预期无风险利率变动收益维度的绝对损益。

77.其中,业绩归因模型根据预期无风险利率变动收益维度的绝对损益的计算公式得到得到各投资组合的预期无风险利率变动收益维度的绝对损益。业绩归因模型计算预期无风险利率变动收益维度的绝对损益的具体包括以下步骤:

78.步骤1,确定期初利率与预期期末利率的差值。

79.步骤2,根据差值、投资组合的久期和期初市场价格的乘积,确定投资组合的预期无风险利率变动收益维度对应的绝对损益。

80.其中,多期投资组合在预期无风险利率变动收益维度上累积的绝对损益用time return表示,time return的数学表达式为:

[0081][0082]

其中,r

start

表示期初利率;表示预期期末利率;di表示第i期投资组合的久期;marketvalue

start

表示期初市场价格;i

bond

表示投资组合的期数。

[0083]

步骤404,将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的国债效应收益维度的绝对损益。

[0084]

其中,国债效应收益维度包括利率波动收益和无风险利率曲线波动收益。业绩归因模型根据国债效应收益维度的绝对损益的计算公式得到得到各投资组合的国债效应收益维度的绝对损益。业绩归因模型计算国债效应收益维度的绝对损益的具体包括以下步骤:

[0085]

步骤1,将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到投资组合的无风险利率曲线波动收益。

[0086]

其中,无风险利率曲线波动收益的数学表达式为:

[0087][0088]

式中,yield curve return表示多期投资组合累积的无风险利率曲线波动收益;表示实际期末利率。

[0089]

步骤2,根据无风险利率曲线波动收益和利率互换收益,确定投资组合的国债效应收益维度对应的绝对损益。

[0090]

其中,国债效应收益维度对应的绝对损益用treasure bond effect return表示,则treasure bond effect return=yield curve return irs return,irs return表示利率互换收益,本质上在影响久期,故也纳入国债效应。

[0091]

步骤406,将至少一期投资组合的久期、期初行业利差、期末行业利差和期初市场价格分别输入至业绩归因模型中,得到各投资组合的利差收益维度的绝对损益。

[0092]

其中,业绩归因模型根据利差收益维度的绝对损益的计算公式得到得到各投资组合的利差收益维度的绝对损益。业绩归因模型计算利差收益维度的绝对损益的具体包括以下步骤:

[0093]

步骤1,获取交易市场的所有不同资产的到期收益率,对所有不同资产的到期收益率进行数据清洗,得到正常资产。

[0094]

其中,不同资产拥有行业属性字段,为避免行业过多导致利差基准受个别债券影响,本实施例使用一级行业作为行业标签。

[0095]

正常资产的到期收益率会在预设区间范围内,如果资产出现违约等情况会出现极高的异常值,则导致利差基准不准确。因此,本实施例对对所有不同资产的到期收益率进行

数据清洗,剔除异常值。以投资组合为债券为例,正常债券的到期收益率大约在3%-10%,则剔除到期收益率在0%-20%以外的债券。

[0096]

步骤2,确定投资组合的资产所属行业的期初行业利差和期末行业利差。

[0097]

具体地,挑选投资组合的资产所属行业中具有代表性的资产,通过发行面值加权求平均获得该行业的期初利率,将期初利率与无风险利率作差,得到投资组合的资产所属行业的期初行业利差;通过资产出售值加权求平均获得该行业的期末利率,将期初利率与无风险利率作差,得到投资组合的资产所属行业的期末行业利差。

[0098]

步骤3,根据利差收益维度的绝对损益的计算公式得到投资组合在利差收益维度的绝对损益。

[0099]

其中,利差收益维度的绝对损益的计算公式如下:

[0100][0101]

式中,industry spread return表示多期投资组合在利差收益维度的绝对损益;spread

end

表示期初行业利差;spread

start

表示期末行业利差。

[0102]

步骤408,将至少一期投资组合中各期投资组合的个债残差收益项分别输入至业绩归因模型中,得到各投资组合的个债收益维度的绝对损益。

[0103]

其中,个债残差收益项是业绩归因模型的框架中除去利息收入维度、预期无风险利率变动收益维度、国债效应收益维度、利差收益维度后,剩余项汇总的结果。业绩归因模型中剩余部分的损益归计为残差收益,其中主要部分是个债的选择,此外包括:交易价格和每日债券市场价格之间差异带来的收益,记为trading return,当购买成交价低于市场价,则收益为正;存在对比基准(benchmark)时存在,记为price difference return,投资组合与业绩基准的成交价格存在差异带来的损益;货币损益,仅存在于多货币投资组合,记为currency return;提前偿付损益,含权债券等存在提前偿付的可能,由此带来的损益,记为prepayment return。

[0104]

本实施例中,设置业绩归因模型的框架包括利息收入维度、预期无风险利率变动收益维度、国债效应收益维度、利差收益维度和个债收益维度,并按照预设的计算公式得到各损益归因维度的绝对损益,多维度确定影响投资组合的收益的损益归因维度,且损益归因维度的绝对损益的精度高,提高了投资组合的可操作性和实际意义。

[0105]

在一个实施例中,如图5所示,多期投资组合归因方法还包括:

[0106]

步骤502,将至少一期所述投资组合的各损益归因维度的绝对损益进行累加,得到至少一期所述投资组合累积的绝对损益。

[0107]

其中,投资组合包括不同行业的不同投资类别,以投资组合为债券组合为例,债券组合包括多种不同行业的债券,各损益归因维度包括利息收入维度、预期无风险利率变动收益维度、国债效应收益维度、利差收益维度和个债收益维度;按照上述实施例确定至少一期投资组合的各损益归因维度的绝对损益之后,将各期投资组合的利息收入维度的绝对损益、预期无风险利率变动收益维度的绝对损益、国债效应收益维度的绝对损益、利差收益维度的绝对损益和个债收益维度的绝对损益进行各自累加,得到至少一期债券组合累积的利息收入维度的绝对损益、预期无风险利率变动收益维度的绝对损益、国债效应收益维度的绝对损益、利差收益维度的绝对损益和个债收益维度的绝对损益。

[0108]

步骤504,根据至少一期投资组合累积的绝对损益,调整投资组合的投资类别,直至至少一期投资组合累积的绝对损益达到期望值。

[0109]

其中,投资者可根据绝对损益归因结果对投组组合进行分析,并依据市场情况调整交易策略。若至少一期投资组合累积的绝对损益为负值或未达到期望值,则表示当前的投资组合在一定时间段内是亏损的状态,此时,可对不同参考投资组合在各损益归因维度中的表现进行横向纵向对比分析、跟踪监控,及时发现存在策略偏离的投资组合,并调整投资组合的投资类别,直至至少一期投资组合累积的绝对损益达到期望值,使至少一期投资组合累积的绝对损益达到期望值。

[0110]

投资组合的投资类别的调整策略可以根据实际需求进行调整,例如,至少一期投资组合累积的绝对损益为负值或未达到期望值时,获取不同参考投资组合在各损益归因维度累积的绝对损益;将投资组合和不同的参考投资组合在各损益归因维度中的表现进行横向纵向对比分析、跟踪监控,确定投资组合中偏离投资策略的投资类别;调整该投资类别的行业,直到至少一期投资组合累积的绝对损益达到期望值。

[0111]

在一些实施例中,为各损益归因维度的绝对损益设置不同的阈值,当至少一期投资组合的各损益归因维度的绝对损益低于阈值时,进行预警。

[0112]

本实施例中,根据至少一期投资组合累积的绝对损益,调整投资组合的投资类别,直至至少一期投资组合累积的绝对损益达到期望值,可及时发现存在策略偏离的投资组合,并使至少一期投资组合累积的绝对损益达到期望值。

[0113]

在一个实施例中,如图6所示,本实施例提供一种多期投资组合归因方法,具体包括以下步骤:

[0114]

步骤602,获取至少一期投资组合中每期投资组合的资产参数;资产参数包括:投资组合的久期、期初利率、期末利率、实际期末利率、预期期末利率、期初行业利差、期末行业利差和期初市场价格。

[0115]

步骤604,获取投资组合的利息收入维度、预期无风险利率变动收益维度、国债效应收益维度、利差收益维度和个债收益维度。

[0116]

步骤606,将至少一期投资组合的久期、期初利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的预期无风险利率变动收益维度的绝对损益。

[0117]

步骤608,将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的国债效应收益维度的绝对损益。

[0118]

步骤610,将至少一期投资组合的久期、期初行业利差、期末行业利差和期初市场价格分别输入至业绩归因模型中,得到各投资组合的利差收益维度的绝对损益。

[0119]

步骤612,将至少一期投资组合中各期投资组合的个债残差收益项分别输入至业绩归因模型中,得到各投资组合的个债收益维度的绝对损益。

[0120]

步骤614,根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。

[0121]

步骤616,将至少一期投资组合的各损益归因维度的绝对损益进行累加,得到至少一期投资组合累积的绝对损益;

[0122]

步骤618,根据至少一期投资组合累积的绝对损益,调整投资组合的投资类别,直

至至少一期投资组合累积的绝对损益达到期望值。

[0123]

步骤620,在至少一期投资组合的各损益归因维度的绝对损益低于阈值时,进行预警。

[0124]

确定至少一期投资组合的各损益归因维度的绝对损益;绝对损益表示损益归因维度的实际收益;根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。上述方法中,确定投资组合的各损益归因维度的绝对损益,而非超额收益归因,可根据各损益归因维度的绝对损益确定各损益归因维度对投资组合的收益的累计贡献,真实地反映各业绩归因对债券组合的收益的影响,能够提高多期债券组合归因准确性;根据至少一期投资组合累积的绝对损益,调整投资组合的投资类别,直至至少一期投资组合累积的绝对损益达到期望值,可及时发现存在策略偏离的投资组合,并使至少一期投资组合累积的绝对损益达到期望值。

[0125]

应该理解的是,虽然如上所述的各实施例所涉及的流程图中的各个步骤按照箭头的指示依次显示,但是这些步骤并不是必然按照箭头指示的顺序依次执行。除非本文中有明确的说明,这些步骤的执行并没有严格的顺序限制,这些步骤可以以其它的顺序执行。而且,如上所述的各实施例所涉及的流程图中的至少一部分步骤可以包括多个步骤或者多个阶段,这些步骤或者阶段并不必然是在同一时刻执行完成,而是可以在不同的时刻执行,这些步骤或者阶段的执行顺序也不必然是依次进行,而是可以与其它步骤或者其它步骤中的步骤或者阶段的至少一部分轮流或者交替地执行。

[0126]

基于同样的发明构思,本技术实施例还提供了一种用于实现上述所涉及的多期投资组合归因方法的多期投资组合归因装置。该装置所提供的解决问题的实现方案与上述方法中所记载的实现方案相似,故下面所提供的一个或多个多期投资组合归因装置实施例中的具体限定可以参见上文中对于多期投资组合归因方法的限定,在此不再赘述。

[0127]

在一个实施例中,如图7所示,提供了一种多期投资组合归因装置,包括:

[0128]

第一获取模块100,用于获取至少一期投资组合中每期投资组合的资产参数;

[0129]

第二获取模块200,用于获取投资组合的至少两个损益归因维度;

[0130]

第一确定模块300,用于基于业绩归因模型,利用资产参数,确定至少一期投资组合的各损益归因维度的绝对损益;

[0131]

第二确定模块400,用于根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。

[0132]

在其中一个实施例中,损益归因维度包括利息收入维度、预期无风险利率变动收益维度、国债效应收益维度、利差收益维度和个债收益维度。

[0133]

在其中一个实施例中,资产参数包括:投资组合的久期、期初利率、期末利率、实际期末利率、预期期末利率、期初行业利差、期末行业利差和期初市场价格;

[0134]

第一确定模块300还用于:将至少一期投资组合的久期、期初利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的预期无风险利率变动收益维度的绝对损益;

[0135]

将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的国债效应收益维度的绝对损益;

[0136]

将至少一期投资组合的久期、期初行业利差、期末行业利差和期初市场价格分别

输入至业绩归因模型中,得到各投资组合的利差收益维度的绝对损益;

[0137]

将至少一期投资组合中各期投资组合的个债残差收益项分别输入至业绩归因模型中,得到各投资组合的个债收益维度的绝对损益。

[0138]

在其中一个实施例中,第一确定模块300还用于:确定期初利率与预期期末利率的差值;

[0139]

根据差值、投资组合的久期和期初市场价格的乘积,确定投资组合的预期无风险利率变动收益维度对应的绝对损益。

[0140]

在其中一个实施例中,第一确定模块300还用于:将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到投资组合的无风险利率曲线波动收益;

[0141]

根据无风险利率曲线波动收益和利率互换收益,确定投资组合的国债效应收益维度对应的绝对损益。

[0142]

在其中一个实施例中,第二确定模块400还用于:将至少一期投资组合的各损益归因维度的绝对损益进行累加,得到至少一期投资组合累积的绝对损益;

[0143]

根据至少一期投资组合累积的绝对损益,调整投资组合的投资类别,直至至少一期投资组合累积的绝对损益达到期望值。

[0144]

在其中一个实施例中,第二确定模块400还用于:在至少一期投资组合的各损益归因维度的绝对损益低于阈值时,进行预警。

[0145]

上述多期投资组合归因装置中的各个模块可全部或部分通过软件、硬件及其组合来实现。上述各模块可以硬件形式内嵌于或独立于计算机设备中的处理器中,也可以以软件形式存储于计算机设备中的存储器中,以便于处理器调用执行以上各个模块对应的操作。

[0146]

在一个实施例中,提供了一种计算机设备,该计算机设备可以是终端,其内部结构图可以如图8所示。该计算机设备包括处理器、存储器、输入/输出接口、通信接口、显示单元和输入装置。其中,处理器、存储器和输入/输出接口通过系统总线连接,通信接口、显示单元和输入装置通过输入/输出接口连接到系统总线。其中,该计算机设备的处理器用于提供计算和控制能力。该计算机设备的存储器包括非易失性存储介质、内存储器。该非易失性存储介质存储有操作系统和计算机程序。该内存储器为非易失性存储介质中的操作系统和计算机程序的运行提供环境。该计算机设备的输入/输出接口用于处理器与外部设备之间交换信息。该计算机设备的通信接口用于与外部的终端进行有线或无线方式的通信,无线方式可通过wifi、移动蜂窝网络、nfc(近场通信)或其他技术实现。该计算机程序被处理器执行时以实现一种多期投资组合归因方法。该计算机设备的显示单元用于形成视觉可见的画面,可以是显示屏、投影装置或虚拟现实成像装置,显示屏可以是液晶显示屏或电子墨水显示屏,该计算机设备的输入装置可以是显示屏上覆盖的触摸层,也可以是计算机设备外壳上设置的按键、轨迹球或触控板,还可以是外接的键盘、触控板或鼠标等。

[0147]

本领域技术人员可以理解,图8中示出的结构,仅仅是与本技术方案相关的部分结构的框图,并不构成对本技术方案所应用于其上的计算机设备的限定,具体的计算机设备可以包括比图中所示更多或更少的部件,或者组合某些部件,或者具有不同的部件布置。

[0148]

在一个实施例中,提供了一种计算机设备,包括存储器和处理器,存储器中存储有

计算机程序,该处理器执行计算机程序时实现以下步骤:

[0149]

获取至少一期投资组合中每期投资组合的资产参数;

[0150]

获取投资组合的至少两个损益归因维度;

[0151]

基于业绩归因模型,利用资产参数,确定至少一期投资组合的各损益归因维度的绝对损益;

[0152]

根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。

[0153]

在一个实施例中,损益归因维度包括利息收入维度、预期无风险利率变动收益维度、国债效应收益维度、利差收益维度和个债收益维度。

[0154]

在一个实施例中,资产参数包括:投资组合的久期、期初利率、期末利率、实际期末利率、预期期末利率、期初行业利差、期末行业利差和期初市场价格;处理器执行计算机程序时还实现以下步骤:

[0155]

将至少一期投资组合的久期、期初利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的预期无风险利率变动收益维度的绝对损益;

[0156]

将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的国债效应收益维度的绝对损益;

[0157]

将至少一期投资组合的久期、期初行业利差、期末行业利差和期初市场价格分别输入至业绩归因模型中,得到各投资组合的利差收益维度的绝对损益;

[0158]

将至少一期投资组合中各期投资组合的个债残差收益项分别输入至业绩归因模型中,得到各投资组合的个债收益维度的绝对损益。

[0159]

在一个实施例中,处理器执行计算机程序时还实现以下步骤:

[0160]

确定期初利率与预期期末利率的差值;

[0161]

根据差值、投资组合的久期和期初市场价格的乘积,确定投资组合的预期无风险利率变动收益维度对应的绝对损益。

[0162]

在一个实施例中,处理器执行计算机程序时还实现以下步骤:

[0163]

将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到投资组合的无风险利率曲线波动收益;

[0164]

根据无风险利率曲线波动收益和利率互换收益,确定投资组合的国债效应收益维度对应的绝对损益。

[0165]

在一个实施例中,处理器执行计算机程序时还实现以下步骤:

[0166]

将至少一期投资组合的各损益归因维度的绝对损益进行累加,得到至少一期投资组合累积的绝对损益;

[0167]

根据至少一期投资组合累积的绝对损益,调整投资组合的投资类别,直至至少一期投资组合累积的绝对损益达到期望值。

[0168]

在一个实施例中,处理器执行计算机程序时还实现以下步骤:

[0169]

在至少一期投资组合的各损益归因维度的绝对损益低于阈值时,进行预警。

[0170]

在一个实施例中,提供了一种计算机可读存储介质,其上存储有计算机程序,计算机程序被处理器执行时实现以下步骤:

[0171]

获取至少一期投资组合中每期投资组合的资产参数;

[0172]

获取投资组合的至少两个损益归因维度;

[0173]

基于业绩归因模型,利用资产参数,确定至少一期投资组合的各损益归因维度的绝对损益;

[0174]

根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。

[0175]

在一个实施例中,损益归因维度包括利息收入维度、预期无风险利率变动收益维度、国债效应收益维度、利差收益维度和个债收益维度。

[0176]

在一个实施例中,资产参数包括:投资组合的久期、期初利率、期末利率、实际期末利率、预期期末利率、期初行业利差、期末行业利差和期初市场价格;计算机程序被处理器执行时还实现以下步骤:

[0177]

将至少一期投资组合的久期、期初利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的预期无风险利率变动收益维度的绝对损益;

[0178]

将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的国债效应收益维度的绝对损益;

[0179]

将至少一期投资组合的久期、期初行业利差、期末行业利差和期初市场价格分别输入至业绩归因模型中,得到各投资组合的利差收益维度的绝对损益;

[0180]

将至少一期投资组合中各期投资组合的个债残差收益项分别输入至业绩归因模型中,得到各投资组合的个债收益维度的绝对损益。

[0181]

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:

[0182]

确定期初利率与预期期末利率的差值;

[0183]

根据差值、投资组合的久期和期初市场价格的乘积,确定投资组合的预期无风险利率变动收益维度对应的绝对损益。

[0184]

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:

[0185]

将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到投资组合的无风险利率曲线波动收益;

[0186]

根据无风险利率曲线波动收益和利率互换收益,确定投资组合的国债效应收益维度对应的绝对损益。

[0187]

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:

[0188]

将至少一期投资组合的各损益归因维度的绝对损益进行累加,得到至少一期投资组合累积的绝对损益;

[0189]

根据至少一期投资组合累积的绝对损益,调整投资组合的投资类别,直至至少一期投资组合累积的绝对损益达到期望值。

[0190]

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:

[0191]

在至少一期投资组合的各损益归因维度的绝对损益低于阈值时,进行预警。

[0192]

在一个实施例中,提供了一种计算机程序产品,包括计算机程序,该计算机程序被处理器执行时实现以下步骤:

[0193]

获取至少一期投资组合中每期投资组合的资产参数;

[0194]

获取投资组合的至少两个损益归因维度;

[0195]

基于业绩归因模型,利用资产参数,确定至少一期投资组合的各损益归因维度的

绝对损益;

[0196]

根据每期投资组合的各损益归因维度的绝对损益,确定影响该期投资组合的收益的损益归因维度。

[0197]

在一个实施例中,损益归因维度包括利息收入维度、预期无风险利率变动收益维度、国债效应收益维度、利差收益维度和个债收益维度。

[0198]

在一个实施例中,资产参数包括:投资组合的久期、期初利率、期末利率、实际期末利率、预期期末利率、期初行业利差、期末行业利差和期初市场价格;计算机程序被处理器执行时还实现以下步骤:

[0199]

将至少一期投资组合的久期、期初利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的预期无风险利率变动收益维度的绝对损益;

[0200]

将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到各投资组合的国债效应收益维度的绝对损益;

[0201]

将至少一期投资组合的久期、期初行业利差、期末行业利差和期初市场价格分别输入至业绩归因模型中,得到各投资组合的利差收益维度的绝对损益;

[0202]

将至少一期投资组合中各期投资组合的个债残差收益项分别输入至业绩归因模型中,得到各投资组合的个债收益维度的绝对损益。

[0203]

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:

[0204]

确定期初利率与预期期末利率的差值;

[0205]

根据差值、投资组合的久期和期初市场价格的乘积,确定投资组合的预期无风险利率变动收益维度对应的绝对损益。

[0206]

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:

[0207]

将至少一期投资组合的久期、实际期末利率、预期期末利率和期初市场价格分别输入至业绩归因模型中,得到投资组合的无风险利率曲线波动收益;

[0208]

根据无风险利率曲线波动收益和利率互换收益,确定投资组合的国债效应收益维度对应的绝对损益。

[0209]

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:

[0210]

将至少一期投资组合的各损益归因维度的绝对损益进行累加,得到至少一期投资组合累积的绝对损益;

[0211]

根据至少一期投资组合累积的绝对损益,调整投资组合的投资类别,直至至少一期投资组合累积的绝对损益达到期望值。

[0212]

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:

[0213]

在至少一期投资组合的各损益归因维度的绝对损益低于阈值时,进行预警。需要说明的是,本技术所涉及的用户信息(包括但不限于用户设备信息、用户个人信息等)和数据(包括但不限于用于分析的数据、存储的数据、展示的数据等),均为经用户授权或者经过各方充分授权的信息和数据,且相关数据的收集、使用和处理需要遵守相关国家和地区的相关法律法规和标准。

[0214]

本领域普通技术人员可以理解实现上述实施例方法中的全部或部分流程,是可以通过计算机程序来指令相关的硬件来完成,所述的计算机程序可存储于一非易失性计算机可读取存储介质中,该计算机程序在执行时,可包括如上述各方法的实施例的流程。其中,

本技术所提供的各实施例中所使用的对存储器、数据库或其它介质的任何引用,均可包括非易失性和易失性存储器中的至少一种。非易失性存储器可包括只读存储器(read-only memory,rom)、磁带、软盘、闪存、光存储器、高密度嵌入式非易失性存储器、阻变存储器(reram)、磁变存储器(magnetoresistive random access memory,mram)、铁电存储器(ferroelectric random access memory,fram)、相变存储器(phase change memory,pcm)、石墨烯存储器等。易失性存储器可包括随机存取存储器(random access memory,ram)或外部高速缓冲存储器等。作为说明而非局限,ram可以是多种形式,比如静态随机存取存储器(static random access memory,sram)或动态随机存取存储器(dynamic random access memory,dram)等。本技术所提供的各实施例中所涉及的数据库可包括关系型数据库和非关系型数据库中至少一种。非关系型数据库可包括基于区块链的分布式数据库等,不限于此。本技术所提供的各实施例中所涉及的处理器可为通用处理器、中央处理器、图形处理器、数字信号处理器、可编程逻辑器、基于量子计算的数据处理逻辑器等,不限于此。

[0215]

以上实施例的各技术特征可以进行任意的组合,为使描述简洁,未对上述实施例中的各个技术特征所有可能的组合都进行描述,然而,只要这些技术特征的组合不存在矛盾,都应当认为是本说明书记载的范围。

[0216]

以上所述实施例仅表达了本技术的几种实施方式,其描述较为具体和详细,但并不能因此而理解为对本技术专利范围的限制。应当指出的是,对于本领域的普通技术人员来说,在不脱离本技术构思的前提下,还可以做出若干变形和改进,这些都属于本技术的保护范围。因此,本技术的保护范围应以所附权利要求为准。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。