1.本发明涉及人工智能技术领域,尤其涉及一种银行信用卡的风险预测方法及装置。

背景技术:

2.本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

3.银行信用卡的便捷性为人们的日常生活带来了极大便利,迅速受到社会各界民众的欢迎。随着经济全球化时代的到来,银行信用卡业务已经成为金融服务市场中增速最快的产品之一,为银行带来了巨额利润。然而,由于信用卡的粗放式管理,信用卡用户的违约率逐年增加,为银行带来了极大的风险。

4.近年来,机器学习的相关技术被广泛应用于银行信用卡违约预测的研究中,并取得了不错的成果。但现有方案都是单独的对某一种机器学习模型进行训练和测试,很难得到准确性最高的预测模型。

5.针对上述问题,目前尚未提出有效的解决方案。

技术实现要素:

6.本发明实施例提供一种银行信用卡的风险预测方法,用以提高银行信用卡风险预测的准确性,辅助银行预判用户的信用卡使用风险,提高资金安全性,降低银行损失,该方法包括:

7.获取不同用户的银行信用卡使用信息,构建训练集和测试集,其中银行信用卡使用信息包括用户历史借款信息及对应的还款信息;

8.分别根据训练集中的用户历史借款信息及对应的还款信息,对多个不同类型的机器学习模型进行训练,得到多个银行信用卡风险预测模型;

9.分别根据测试集中的用户历史借款信息及对应的还款信息,对多个银行信用卡风险预测模型进行测试;

10.利用接受者操作特性曲线roc,对多个银行信用卡风险预测模型的测试结果进行比对,根据比对结果,确定最优银行信用卡风险预测模型;

11.利用最优银行信用卡风险预测模型,对用户提出的银行信用卡借款请求进行风险预测。

12.本发明实施例还提供一种银行信用卡的风险预测装置,用以提高银行信用卡风险预测的准确性,辅助银行预判用户的信用卡使用风险,提高资金安全性,降低银行损失,该装置包括:

13.获取与构建模块,用于获取不同用户的银行信用卡使用信息,构建训练集和测试集,其中银行信用卡使用信息包括用户历史借款信息及对应的还款信息;

14.训练模块,用于分别根据训练集中的用户历史借款信息及对应的还款信息,对多

个不同类型的机器学习模型进行训练,得到多个银行信用卡风险预测模型;

15.测试模块,用于分别根据测试集中的用户历史借款信息及对应的还款信息,对多个银行信用卡风险预测模型进行测试;

16.比对与确定模块,用于利用接受者操作特性曲线roc,对多个银行信用卡风险预测模型的测试结果进行比对,根据比对结果,确定最优银行信用卡风险预测模型;

17.风险预测模块,用于利用最优银行信用卡风险预测模型,对用户提出的银行信用卡借款请求进行风险预测。

18.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述银行信用卡的风险预测方法。

19.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述银行信用卡的风险预测方法。

20.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述银行信用卡的风险预测方法。

21.本发明实施例中,获取不同用户的银行信用卡使用信息,构建训练集和测试集,其中银行信用卡使用信息包括用户历史借款信息及对应的还款信息;分别根据训练集中的用户历史借款信息及对应的还款信息,对多个不同类型的机器学习模型进行训练,得到多个银行信用卡风险预测模型;分别根据测试集中的用户历史借款信息及对应的还款信息,对多个银行信用卡风险预测模型进行测试;利用接受者操作特性曲线roc,对多个银行信用卡风险预测模型的测试结果进行比对,根据比对结果,确定最优银行信用卡风险预测模型;利用最优银行信用卡风险预测模型,对用户提出的银行信用卡借款请求进行风险预测。通过利用接受者操作特性曲线roc,确定最优银行信用卡风险预测模型,可以提高银行信用卡风险预测的准确性,辅助银行预判用户的信用卡使用风险,提高资金安全性,降低银行损失。

附图说明

22.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

23.图1为本发明实施例中银行信用卡的风险预测方法的处理流程图;

24.图2为本发明实施例中确定最优银行信用卡风险预测模型的方法流程图;

25.图3为本发明实施例中银行信用卡的风险预测方法的一具体实例流程示意图;

26.图4为本发明实施例中银行信用卡的风险预测装置的结构示意图;

27.图5为本发明一实施例的计算机设备结构示意图。

具体实施方式

28.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

29.首先,对本发明实施例中的技术名词进行介绍:

30.逻辑回归模型:逻辑回归模型是常见的机器学习模型,多用于二分类任务。逻辑回归模型首先通过对多元线性回归进行非线性变换得到所需的分类函数,进而通过构建损失函数来表示预测的输出类别与训练数据的实际类别之间的偏差。

31.决策树模型:决策树模型是通过一系列规则对数据进行分类的模型,主要包括id3、c4.5和cart三种基本方法。本发明采用cart决策树来构建信用卡违约预测模型。cart决策树以基尼系数作为分类标准,通过基尼系数选择最优特征并决定特征的最优二值切分点。基尼系数越大,样本集合的纯度越低。

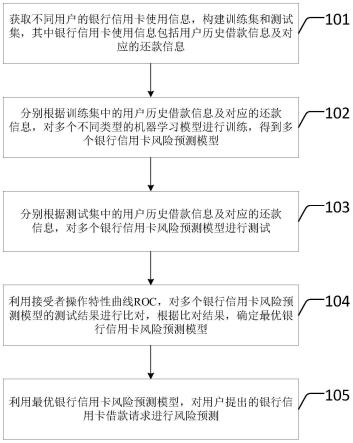

32.随机森林模型:随机森林模型是集成学习中基于自助聚集策略的典型代表模型,被广泛应用于各种分类任务。随机森林模型是指集合多个决策树对数据集进行训练并预测的分类模型。具体而言,随机森林模型首先通过有放回的方式从原始样本中进行n次随机采样得到n个决策树训练所需的样本集。之后,独立训练每个决策树。在此基础上,通过一定的集合策略得到样本最终的输出结果,其中,集合策略主要包括两类方法:加权平均法和投票法。

33.自适应增强模型:梯度提升树模型是集成学习中基于提升策略的代表模型之一。自适应增强模型基于相同的训练集训练得到不同的弱学习器,进而集合多个弱分类器得到所需的强分类器。在迭代训练过程中,自适应增强模型通过调整样本和弱分类器的权重筛选权值系数最小的弱分类器组合成一个强分类器。

34.梯度提升树模型:梯度提升树模型是集成学习中基于提升策略的代表模型之一,被广泛应用于分类任务中,展现了良好的性能。梯度提升树模型采用cart决策树作为基分类器,通过提升策略对基分类器进行集成学习。在迭代训练过程中,梯度提升树将每轮迭代训练产生的弱分类器在上一轮分类器的残差基础上不断训练,以逼近真实值。

35.接受者操作特性曲线:接受者操作特性曲线(receiver operating characteristic curve,简称roc曲线),又称为感受性曲线(sensitivity curve)。得此名的原因在于曲线上各点反映着相同的感受性,它们都是对同一信号刺激的反应,只不过是在几种不同的判定标准下所得的结果而已。接受者操作特性曲线就是以虚惊概率为横轴,击中概率为纵轴所组成的坐标图,和被试在特定刺激条件下由于采用不同的判断标准得出的不同结果画出的曲线。

36.图1为本发明实施例中银行信用卡的风险预测方法的处理流程图。如图1所示,本发明实施例中银行信用卡的风险预测方法可以包括:

37.步骤101、获取不同用户的银行信用卡使用信息,构建训练集和测试集,其中银行信用卡使用信息包括用户历史借款信息及对应的还款信息;

38.步骤102、分别根据训练集中的用户历史借款信息及对应的还款信息,对多个不同类型的机器学习模型进行训练,得到多个银行信用卡风险预测模型;

39.步骤103、分别根据测试集中的用户历史借款信息及对应的还款信息,对多个银行信用卡风险预测模型进行测试;

40.步骤104、利用接受者操作特性曲线roc,对多个银行信用卡风险预测模型的测试结果进行比对,根据比对结果,确定最优银行信用卡风险预测模型;

41.步骤105、利用最优银行信用卡风险预测模型,对用户提出的银行信用卡借款请求

进行风险预测。

42.下面介绍本发明中银行信用卡的风险预测方法的具体执行步骤:

43.首先可以获取不同用户的银行信用卡使用信息,构建训练集和测试集,其中银行信用卡使用信息包括用户历史借款信息及对应的还款信息。

44.在一个实施例中,所述借款信息包括以下信息其中之一或任意组合:借款用途信息、借款时间信息、借款金额信息、指定的还款渠道和指定的还款时间信息;所述还款信息包括以下信息其中之一或任意组合:还款时间信息、还款金额信息和还款渠道信息。

45.具体实施时,在构建训练集和测试集之前,可以先对不同用户的银行信用卡使用信息进行预处理,即对不同用户的银行信用卡使用信息进行清洗、特征处理、样本均衡和特征选择等处理,以便去除原始数据中的噪声数据,增强训练集和测试集的质量,有利于在后续模型训练的过程中提高模型的准确性。

46.在构建训练集和测试集之后,可以分别根据训练集中的用户历史借款信息及对应的还款信息,对多个不同类型的机器学习模型进行训练,得到多个银行信用卡风险预测模型;然后再分别根据测试集中的用户历史借款信息及对应的还款信息,对多个银行信用卡风险预测模型进行测试。

47.在一个实施例中,所述多个机器学习模型包括以下模型其中之一或任意组合:逻辑回归模型、决策树模型、随机森林模型、自适应增强模型和梯度提升树模型。

48.具体实施时,对于不同的特征数据和模型训练目的,无法事先知悉选择哪种机器学习模型进行训练的效果最好。在本发明实施例中,若仅单独选择一种机器学习模型进行训练,不论如何调整模型参数或训练数据,也可能得不到准确性最高的银行信用卡风险预测模型。因此,在本发明实施例中,可以先选择多种不同类型的机器学习模型,并利用训练集中的特征数据对多种不同类型的机器学习模型同时进行训练,得到多个银行信用卡风险预测模型,然后再确定最优银行信用卡风险预测模型。

49.在对多种不同类型的机器学习模型同时进行训练,得到多个银行信用卡风险预测模型之后,利用接受者操作特性曲线roc,对多个银行信用卡风险预测模型的测试结果进行比对,根据比对结果,确定最优银行信用卡风险预测模型。

50.图2为本发明实施例中确定最优银行信用卡风险预测模型的方法流程图。如图2所示,在一个实施例中,利用roc接受者操作特性曲线,对多个银行信用卡风险预测模型的测试结果进行比对,根据比对结果,确定最优银行信用卡风险预测模型,包括:

51.步骤201、根据每一银行信用卡风险预测模型的测试结果,构建对应的roc接受者操作特性曲线;

52.步骤202、计算每一roc接受者操作特性曲线的曲线面积,根据每一roc接受者操作特性曲线的曲线面积,确定每一银行信用卡风险预测模型的偏差值;

53.步骤203、将多个银行信用卡风险预测模型的偏差值进行比对,将偏差值最小的银行信用卡风险预测模型,确定为最优银行信用卡风险预测模型。

54.在确定最优银行信用卡风险预测模型之后,可以利用最优银行信用卡风险预测模型,对用户提出的银行信用卡借款请求进行风险预测。

55.下面举例说明本发明实施例中银行信用卡的风险预测方法的一具体实施流程:

56.图3为本发明实施例中银行信用卡的风险预测方法的一具体实例流程示意图。如

图3所示,本发明实施例中银行信用卡的风险预测方法的一具体实例流程可以包括:

57.步骤301、获取不同用户的银行信用卡使用信息,进行清洗、特征处理、样本均衡和特征选择等预处理;

58.步骤302、根据进行预处理后的银行信用卡使用信息,构建训练集和测试集;

59.步骤303、分别根据训练集中的用户历史借款信息及对应的还款信息,对逻辑回归模型、决策树模型、随机森林模型、自适应增强模型和梯度提升树模型进行训练,得到五个银行信用卡风险预测模型;

60.步骤304、分别根据测试集中的用户历史借款信息及对应的还款信息,对训练好的五个银行信用卡风险预测模型进行测试;

61.步骤305、以接受者操作特性曲线roc的曲线面积作为评价指标,对训练好的五个银行信用卡风险预测模型的测试结果进行比对,根据比对结果,确定最优银行信用卡风险预测模型;

62.步骤306、根据最优银行信用卡风险预测模型的测试结果,修正最优银行信用卡风险预测模型的参数,利用修正后的最优银行信用卡风险预测模型对用户提出的银行信用卡借款请求进行风险预测。

63.本发明实施例中还提供了一种银行信用卡的风险预测装置,如下面的实施例所述。由于该装置解决问题的原理与银行信用卡的风险预测方法相似,因此该装置的实施可以参见银行信用卡的风险预测方法的实施,重复之处不再赘述。

64.图4为本发明实施例中银行信用卡的风险预测装置的结构示意图。如图4所示,本发明实施例中银行信用卡的风险预测装置具体可以包括:

65.获取与构建模块401,用于获取不同用户的银行信用卡使用信息,构建训练集和测试集,其中银行信用卡使用信息包括用户历史借款信息及对应的还款信息;

66.训练模块402,用于分别根据训练集中的用户历史借款信息及对应的还款信息,对多个不同类型的机器学习模型进行训练,得到多个银行信用卡风险预测模型;

67.测试模块403,用于分别根据测试集中的用户历史借款信息及对应的还款信息,对多个银行信用卡风险预测模型进行测试;

68.比对与确定模块404,用于利用接受者操作特性曲线roc,对多个银行信用卡风险预测模型的测试结果进行比对,根据比对结果,确定最优银行信用卡风险预测模型;

69.风险预测模块405,用于利用最优银行信用卡风险预测模型,对用户提出的银行信用卡借款请求进行风险预测。

70.在一个实施例中,所述借款信息包括以下信息其中之一或任意组合:

71.借款用途信息、借款时间信息、借款金额信息、指定的还款渠道和指定的还款时间信息;

72.所述还款信息包括以下信息其中之一或任意组合:

73.还款时间信息、还款金额信息和还款渠道信息。

74.在一个实施例中,所述多个机器学习模型包括以下模型其中之一或任意组合:

75.逻辑回归模型、决策树模型、随机森林模型、自适应增强模型和梯度提升树模型。

76.在一个实施例中,比对与确定模块404具体用于:

77.根据每一银行信用卡风险预测模型的测试结果,构建对应的roc接受者操作特性

曲线;

78.计算每一roc接受者操作特性曲线的曲线面积,根据每一roc接受者操作特性曲线的曲线面积,确定每一银行信用卡风险预测模型的偏差值;

79.将多个银行信用卡风险预测模型的偏差值进行比对,将偏差值最小的银行信用卡风险预测模型,确定为最优银行信用卡风险预测模型。

80.基于前述发明构思,如图5所示,本发明还提出了一种计算机设备500,包括存储器510、处理器520及存储在存储器510上并可在处理器520上运行的计算机程序530,所述处理器520执行所述计算机程序530时实现前述银行信用卡的风险预测方法。

81.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述银行信用卡的风险预测方法。

82.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述银行信用卡的风险预测方法。

83.综上所述,本发明实施例中,获取不同用户的银行信用卡使用信息,构建训练集和测试集,其中银行信用卡使用信息包括用户历史借款信息及对应的还款信息;分别根据训练集中的用户历史借款信息及对应的还款信息,对多个不同类型的机器学习模型进行训练,得到多个银行信用卡风险预测模型;分别根据测试集中的用户历史借款信息及对应的还款信息,对多个银行信用卡风险预测模型进行测试;利用接受者操作特性曲线roc,对多个银行信用卡风险预测模型的测试结果进行比对,根据比对结果,确定最优银行信用卡风险预测模型;利用最优银行信用卡风险预测模型,对用户提出的银行信用卡借款请求进行风险预测。通过利用接受者操作特性曲线roc,确定最优银行信用卡风险预测模型,可以提高银行信用卡风险预测的准确性,辅助银行预判用户的信用卡使用风险,提高资金安全性,降低银行损失。

84.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

85.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

86.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

87.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或

其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

88.以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。