1.本发明涉及大数据技术领域,尤其涉及一种理财产品费率数据处理方法及装置。

背景技术:

2.目前各银行的理财基金产品对客手续费都是通过参数配置固定值实现的,所有客户的交易手续费都是固定相同的,未能实现针对不同的客户提供不同的手续费优惠。

技术实现要素:

3.本发明实施例提出一种理财产品费率数据处理方法,用以实现因客定价手续费费率,该方法包括:

4.在获得客户的多个维度的属性信息后,对所述属性信息进行降维处理,获得多个预设维度的属性信息;

5.基于客户属性映射关系表,确定客户的每个预设属性信息对应的权重;

6.将所述权重输入至训练好的客户分类模型,获得客户的类别,查询客户类别费率表,获得客户的类别对应的费率;

7.基于客户的交易信息,获得客户的交易基准费率和折扣率;

8.根据客户的类别对应的费率、交易基准费率和折扣率,计算客户的交易费率。

9.本发明实施例提出一种理财产品费率数据处理装置,用以实现因客定价手续费费率,该装置包括:

10.属性信息降维处理模块,用于在获得客户的多个维度的属性信息后,对所述属性信息进行降维处理,获得多个预设维度的属性信息;

11.属性权重确定模块,用于基于客户属性映射关系表,确定客户的每个预设属性信息对应的权重;

12.客户类别对应费率确定模块,用于将所述权重输入至训练好的客户分类模型,获得客户的类别,查询客户类别费率表,获得客户的类别对应的费率;

13.折扣率确定模块,用于基于客户的交易信息,获得客户的交易基准费率和折扣率;

14.交易费率确定模块,用于根据客户的类别对应的费率、交易基准费率和折扣率,计算客户的交易费率。

15.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述理财产品费率数据处理方法。

16.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述理财产品费率数据处理方法。

17.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述理财产品费率数据处理方法。

18.在本发明实施例中,在获得客户的多个维度的属性信息后,对所述属性信息进行

降维处理,获得多个预设维度的属性信息;基于客户属性映射关系表,确定客户的每个预设属性信息对应的权重;将所述权重输入至训练好的客户分类模型,获得客户的类别,查询客户类别费率表,获得客户的类别对应的费率;基于客户的交易信息,获得客户的交易基准费率和折扣率;根据客户的类别对应的费率、交易基准费率和折扣率,计算客户的交易费率。与现有技术通过参数配置固定值相比在获得客户的属性信息后,输入至基于客户属性映射关系表,将每个客户的每个历史属性信息映射为对应的权重,对所述权重进行降维处理后输入至训练好的客户分类模型,获得客户的类别,查询客户类别费率表,获得客户的类别对应的费率,从而可准确确定客户的类别对应的费率,且考虑了交易基准费率和折扣率之后,得到的客户的交易费率准确高。

附图说明

19.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

20.图1为本发明实施例中理财产品费率数据处理方法的流程图;

21.图2为本发明实施例中客户分类模型训练的流程图;

22.图3为本发明实施例中理财产品费率数据处理装置的示意图一;

23.图4为本发明实施例中理财产品费率数据处理装置的示意图二;

24.图5为本发明实施例中理财产品费率数据处理装置的示意图三;

25.图6为本发明实施例中理财产品费率数据处理装置的示意图四;

26.图7为本发明实施例中计算机设备的示意图。

具体实施方式

27.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

28.在本说明书的描述中,所使用的“包含”、“包括”、“具有”、“含有”等,均为开放性的用语,即意指包含但不限于。参考术语“一个实施例”、“一个具体实施例”、“一些实施例”、“例如”等的描述意指结合该实施例或示例描述的具体特征、结构或者特点包含于本技术的至少一个实施例或示例中。在本说明书中,对上述术语的示意性表述不一定指的是相同的实施例或示例。而且,描述的具体特征、结构或者特点可以在任何的一个或多个实施例或示例中以合适的方式结合。各实施例中涉及的步骤顺序用于示意性说明本技术的实施,其中的步骤顺序不作限定,可根据需要作适当调整。

29.首先,对本发明涉及的术语进行解释。

30.认购:投资者在理财基金产品发行募集期内购买的行为叫认购。

31.申购:投资者在理财基金产品存续期间申请购买基金单位的行为叫申购

32.转换:是指投资者不需要先赎回持有的理财基金产品份额,就可以将其持有的理财基金份额转换为另一理财基金份额的一种业务模式。

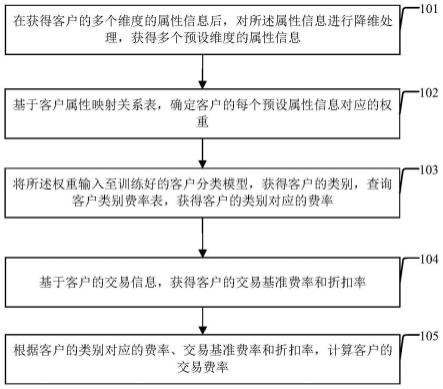

33.定投:是投资者授权理财基金机构每月在约定的扣款日从投资者指定的资金帐户内自动完成约定金额的扣款及申购申请的一种交易方式。

34.主成分分析法pca:是一种统计方法。通过正交变换将一组可能存在相关性的变量转换为一组线性不相关的变量,转换后的这组变量叫主成分。

35.svm:是一种机器学习算法,被认为是目前分类算法中最好的算法之一。

36.图1为本发明实施例中理财产品费率数据处理方法的流程图,如图1所示,包括:

37.步骤101,在获得客户的多个维度的属性信息后,对所述属性信息进行降维处理,获得多个预设维度的属性信息;

38.步骤102,基于客户属性映射关系表,确定客户的每个预设属性信息对应的权重;

39.步骤103,将所述权重输入至训练好的客户分类模型,获得客户的类别,查询客户类别费率表,获得客户的类别对应的费率;

40.步骤104,基于客户的交易信息,获得客户的交易基准费率和折扣率;

41.步骤105,根据客户的类别对应的费率、交易基准费率和折扣率,计算客户的交易费率。

42.在本发明实施例中,与现有技术通过参数配置固定值相比在获得客户的属性信息后,输入至基于客户属性映射关系表,将每个客户的每个历史属性信息映射为对应的权重,对所述权重进行降维处理后输入至训练好的客户分类模型,获得客户的类别,查询客户类别费率表,获得客户的类别对应的费率,从而可准确确定客户的类别对应的费率,且考虑了交易基准费率和折扣率之后,得到的客户的交易费率准确高。

43.在步骤101中,在获得客户的多个维度的属性信息后,对所述属性信息进行降维处理时,可采用主成分分析法,主成分分析法pca是一种统计方法,该方法通过正交变换将一组可能存在相关性的变量转换为一组线性不相关的变量,转换后的这组变量叫主成分。利用主成分分析法pca,对属性信息进行降维处理,能够提取到最能影响到客户分类的属性信息。预设维度的数量小于降维前维度的数量。

44.在步骤102中,基于客户属性映射关系表,确定客户的每个预设属性信息对应的权重,表1为客户属性映射关系表的示例,属性包括年龄、地区、工作单位、年收入等,这些是预设维度,还有一些非预设维度比如性别,那么这些是不关心的,会被消掉。

45.表1

46.[0047][0048]

图2为本发明实施例中客户分类模型训练的流程图,在一实施例中,所述方法还包括:

[0049]

步骤201,采集多个客户多个维度的历史属性信息;

[0050]

步骤202,对所述历史属性信息进行降维处理,获得每个客户多个预设维度的历史属性信息;降维后的属性信息内容见表1;

[0051]

步骤203,基于客户属性映射关系表,确定每个客户每个预设维度的历史属性信息的权重值,形成权重矩阵,并对每个客户的类别进行打标,表2为其中一个打标后的示例。

[0052]

表2

[0053]

客户年龄地区工作单位年收入

……

类别

客户10.30.20.3

……ꢀ

a客户20.50.80.2

……ꢀ

c客户30.30.80.15

……ꢀ

d客户4

ꢀꢀꢀꢀꢀ………ꢀꢀꢀꢀꢀ…

[0054]

步骤204,基于权重矩阵训练客户分类模型,获得训练好的客户分类模型。

[0055]

客户分类模型可以为svm分类算法训练模型,客户类别a、b、c、d、e分别对应vip客户、优质客户、较好客户、一般客户、较差客户,在训练时,利用20%的数据测试客户分类模型的正确性,持续优化,最终得出一个正确性较高的模型。输入新客户的属性信息,模型输出vip客户、优质客户、较好客户、一般客户、较差客户五种类别中的一种,智能分析并给与客户不同的优惠费率。

[0056]

在一实施例中,基于客户的交易信息,获得客户的交易基准费率和折扣率,包括:

[0057]

查询基本费率表,根据客户的交易信息中的交易金额和交易模式,获取交易基准费率;

[0058]

查询场景折扣率表,根据客户的易信息中的交易模式,获取场景折扣率;

[0059]

查询渠道折扣率表,根据客户的易信息中的交易渠道,获取渠道折扣率;

[0060]

查询交易额折扣率,根据客户的易信息中的交易金额,获取交易额折扣率;

[0061]

根据当时是否开展营销活动,获取营销折扣率;

[0062]

确定折扣率为场景折扣率、渠道折扣率、交易额折扣率和营销折扣率的乘积。其中,交易模式为认购或申购。

[0063]

表3为基本费率表的示例。

[0064]

表3

[0065][0066][0067]

表4为场景折扣率表的示例。

[0068]

表4

[0069]

场景产品码场景折扣率

认购0000010.9申购0000010.8定投0000010.6认购0000020.9申购0000020.8

………

[0070]

表5为渠道折扣率表的示例。

[0071]

表5

[0072]

渠道产品码渠道折扣率柜台0000011网银0000010.9柜台0000021网银0000020.95

………

[0073]

另外,还可以考虑特定优惠率、惩罚费率,即支持黑白名单机制,将其与现有的交易费率相乘,得到最终的交易费率,表6为特定优惠率、惩罚费率的示例。

[0074]

表6

[0075][0076][0077]

在一实施例中,采用如下公式,根据客户的类别对应的费率、交易基准费率和折扣率,计算客户的交易费率,包括:

[0078]

交易费率=交易基准费率

×

折扣率

×

客户的类别对应的费率。

[0079]

在一实施例中,所述方法还包括:

[0080]

获取交易允许的最低费率、最高费率;

[0081]

在交易费率超过所述最高费率时,确定交易费率为最高费率;

[0082]

在交易费率低于所述最低费率时,确定交易费率为最低费率。

[0083]

在一实施例中,所述方法还包括:

[0084]

获取交易允许的最低手续费、最高手续费;

[0085]

计算交易手续费为交易金额与交易费率的乘积;

[0086]

在交易手续费超过最高手续费时,确定交易手续费为最高手续费;

[0087]

在交易手续费低于最低手续费时,确定交易手续费为最低手续费。

[0088]

综上所述,本发明实施例提出的方法具有如下有益效果:

[0089]

第一,以客户为中心,通过实现对客户进行分类,后针对每类客户在发起理财基金交易时,根据交易信息和客户分类,给予不同程序的优惠费率,实现因客定价手续费费率,最终为提高客户体验,吸引更多的客户。便于产品推广营销、维持现有客户,转化潜在客户。保证了因场景因客户定价的灵活性:客户费率根据场景和客户情况进行灵活配置,不增加银行的成本,同时达到营销客户吸引客户的效果。

[0090]

第二,具备良好的快速便捷性:通过参数实时配置既可达到对客户不同费率的效果,使营销效果展示更快速、便捷。提高了银行营销对私客户的竞争力。

[0091]

本发明实施例还提出一种理财产品费率数据处理装置,其原理与理财产品费率数据处理类似,这里不再赘述。

[0092]

图3为本发明实施例中理财产品费率数据处理装置的示意图一,包括:

[0093]

属性信息降维处理模块301,用于在获得客户的多个维度的属性信息后,对所述属性信息进行降维处理,获得多个预设维度的属性信息;

[0094]

属性权重确定模块302,用于基于客户属性映射关系表,确定客户的每个预设属性信息对应的权重;

[0095]

客户类别对应费率确定模块303,用于将所述权重输入至训练好的客户分类模型,获得客户的类别,查询客户类别费率表,获得客户的类别对应的费率;

[0096]

折扣率确定模块304,用于基于客户的交易信息,获得客户的交易基准费率和折扣率;

[0097]

交易费率确定模块305,用于根据客户的类别对应的费率、交易基准费率和折扣率,计算客户的交易费率。

[0098]

图4为本发明实施例中理财产品费率数据处理装置的示意图二,在一实施例中,所述装置还包括客户分类模型训练模块401,用于:

[0099]

采集多个客户多个维度的历史属性信息;

[0100]

对所述历史属性信息进行降维处理,获得每个客户多个预设维度的历史属性信息;

[0101]

基于客户属性映射关系表,确定每个客户每个预设维度的历史属性信息的权重值,形成权重矩阵,并对每个客户的类别进行打标;

[0102]

基于权重矩阵训练客户分类模型,获得训练好的客户分类模型。

[0103]

在一实施例中,折扣率确定模块具体用于:

[0104]

基于客户的交易信息,获得客户的交易基准费率和折扣率,包括:

[0105]

查询基本费率表,根据客户的交易信息中的交易金额和交易模式,获取交易基准费率;

[0106]

查询场景折扣率表,根据客户的易信息中的交易模式,获取场景折扣率;

[0107]

查询渠道折扣率表,根据客户的易信息中的交易渠道,获取渠道折扣率;

[0108]

查询交易额折扣率,根据客户的易信息中的交易金额,获取交易额折扣率;

[0109]

根据当时是否开展营销活动,获取营销折扣率;

[0110]

确定折扣率为场景折扣率、渠道折扣率、交易额折扣率和营销折扣率的乘积。

[0111]

在一实施例中,交易费率确定模块具体用于:

[0112]

交易费率=交易基准费率

×

折扣率

×

客户的类别对应的费率。

[0113]

图5为本发明实施例中理财产品费率数据处理装置的示意图三,在一实施例中,所述装置还包括修正模块501,用于:

[0114]

获取交易允许的最低费率、最高费率;

[0115]

在交易费率超过所述最高费率时,确定交易费率为最高费率;

[0116]

在交易费率低于所述最低费率时,确定交易费率为最低费率。

[0117]

图6为本发明实施例中理财产品费率数据处理装置的示意图四,在一实施例中,所述装置还包括交易手续费确定模块601,用于:

[0118]

获取交易允许的最低手续费、最高手续费;

[0119]

计算交易手续费为交易金额与交易费率的乘积;

[0120]

在交易手续费超过最高手续费时,确定交易手续费为最高手续费;

[0121]

在交易手续费低于最低手续费时,确定交易手续费为最低手续费。

[0122]

综上所述,本发明实施例提出的装置具有以下有益效果:

[0123]

第一,以客户为中心,通过实现对客户进行分类,后针对每类客户在发起理财基金交易时,根据交易信息和客户分类,给予不同程序的优惠费率,实现因客定价手续费费率,最终为提高客户体验,吸引更多的客户。便于产品推广营销、维持现有客户,转化潜在客户。保证了因场景因客户定价的灵活性:客户费率根据场景和客户情况进行灵活配置,不增加银行的成本,同时达到营销客户吸引客户的效果。

[0124]

第二,具备良好的快速便捷性:通过参数实时配置既可达到对客户不同费率的效果,使营销效果展示更快速、便捷。提高了银行营销对私客户的竞争力。

[0125]

本发明实施例还提供一种计算机设备,图7为本发明实施例中计算机设备的示意图,所述计算机设备700包括存储器710、处理器720及存储在存储器710上并可在处理器720上运行的计算机程序730,所述处理器720执行所述计算机程序730时实现上述理财产品费率数据处理方法。

[0126]

本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述理财产品费率数据处理方法。

[0127]

本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述理财产品费率数据处理方法。

[0128]

本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序业务系统。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序业务系统的形式。

[0129]

本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序业务系统的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

[0130]

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

[0131]

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

[0132]

以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。