一种基于银行业务的多层次topsis对私客户综合评价方法

技术领域

1.本发明属于银行对私客户大数据应用技术领域,具体涉及一种基于银行业务的多层次topsis对私客户综合评价方法。

背景技术:

2.随着市场经济发展,人们的理财意识普遍提高,各大金融机构对私客户数量急剧增加,客户经理如何全面的认知客户,开展个性化金融产品推荐以及营销服务及风险评估成为亟待解决的问题。基于此,设计出可解释性的高级指标体系,进而多方面多角度,对银行对私客户进行综合评价成为重点关注问题。

3.基于项目实践经验,如果根据业务规则,将现有的单一指标提供给金融机构以及相应的客户经理,导致金融机构以及客户经理对客户认知不够全面,无法提供个性化金融产品推荐以及营销服务、综合评价客户。针对此,提出一种基于银行业务的多层次topsis对私客户综合评价方法。

技术实现要素:

4.本发明的目的在于提供一种基于银行业务的多层次topsis对私客户综合评价方法,以解决上述背景技术中提出的问题。

5.为实现上述目的,本发明提供如下技术方案:一种基于银行业务的多层次topsis对私客户综合评价方法:包括以下具体步骤:

6.步骤1:数据获取:提取收集银行对私客户近一年的基本信息表、客户交易行为表、客户资产信息表、客户持用产品信息表、客户风险数据;

7.步骤2:数据预处理:从现有资源中对基础信息表、交易行为表、资产信息表、持有产品信息表、风险数据进行关联,并且筛选出有可能使用到的字段,形成数据宽表,在宽表基础上对数据预处理,解决异常值处理、缺失值填补、数据类型转换等问题。

8.步骤3:构建银行对私客户综合评价指标体系:根据客户基本信息、持卡时长、资产、交易、产品偏好等方面设计相关指标,建立综合评价体系;

9.步骤4:银行业对私客户综合评价评估指标权重确定:利用topsis法对指标系统中各项指标进行综合赋权,最终确定银行对私客户综合评价指标权重;

10.步骤5:银行对私客户综合评分:根据最终权重值,结合设计的指标体系,对银行对私客户进行评估,得到对私客户综合评分,根据评分结果,为银行后续营销、风险评估等工作提供决策支撑。

11.进一步,步骤2中采用类型转换,将字符型转换成数值型,解决字符型数据不满足算法要求的现象。

12.优选的,步骤2中数据预处理,采用箱线图法结合业务经验进行异常值检测及删除异常值处理方法,提升数据质量。

13.优选的,步骤2中数据预处理,采用数值型特征,其中年龄利用中位数填充,其余用

零填充的缺失值处理方法;字符型特征,利用众数进行缺失值处理方法,提升数据质量。

14.优选的,步骤3中构建银行对私客户指标体系,指标体系数据包括:

15.经济能力:包括职位、家庭收入、年薪。

16.资产能力:包括最近6个月总收入、最近6个月总支出、最近6个月资产峰值、当前活期存款余额、最近3个月管理资产。

17.产品偏好:包括现持有定期产品数、现持有理财产品数、历史持有定期产品数、历史持有理财产品数、最近一次购买距现在天数、最近一次产品到期距现在天数。

18.交易行为:

19.交易时间角度生成客户交易能力指标1:客户最近一次交易金额、当日交易金额、当月交易金额、上月交易金额、近3月交易金额;

20.交易渠道角度生成客户交易能力指标2:客户手机交易量、交易笔数;网银交易量、交易笔数;atm交易量、交易笔数;pos交易量、交易笔数;

21.交易行为角度生成客户交易能力指标3:客户转账次数、转账金额、存款次数、存款金额、取款次数、取款金额。

22.持有行为:

23.持有时间角度,生成客户持有能力指标1:客户最近一次持有产品数、当日持有产品数、当月持有产品数、上月持有产品数、近3月持有产品数;

24.持有类型角度,生成客户持有能力指标2:客户基金产品数、理财产品数、保险产品数、国债产品数、黄金产品数;

25.开通情况角度,生成客户持有能力指标3:理财产品开通标志、基金产品开通标志、定期产品开通标志、活期产品开通标志。

26.优选的,步骤4中topsis法确定指标权重;

27.1)建立各指标层级结构模型;

28.2)基于层级结构使用topsis计算各个层级指标得分;

29.3)最终多角度多指标,生成银行对私客户综合得分;

30.优选的,步骤4中熵值法及业务经验确定指标权重。

31.与现有技术相比,本发明的有益效果是:本发明充分发挥算法的优势,运用多层级的topsis算法从多个维度,评价客户,并通过topsis算法求取评分最优解,其结果更具有准确性,弥补了主观评价的缺陷,能够准确提供银行对私客户综合情况;

32.本发明通过对银行对私客户进行综合评分预测,有效支撑银行在金融产品精准营销、贷前审核、风险评估方面提供决策;

33.本发明首次通过多层次的综合评价算法,能够层次分明,逻辑清晰的综合评价客户,具有很强的可解释性。

附图说明

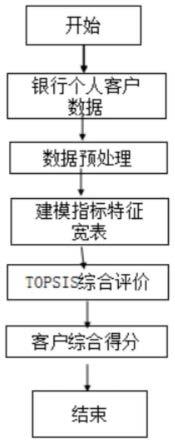

34.图1是本发明的工作流程图;

35.图2是本发明的指标体系构建图;

36.图3是本发明的交易能力评估指标图;

37.图4是本发明的持有能力评估指标图。

具体实施方式

38.实例背景:随着市场经济发展,人们的理财意识普遍提高,各大银行对私客户数量急剧增加,客户经理如何全面的认知客户,进一步开展个性化精准的金融产品推荐、精准地营销服务、贷前审核、客户风险评估成为亟待解决的问题。基于此,设计出可解释性的高级指标体系,进而多方面多角度,对银行对私客户进行综合评价成为重点关注问题。

39.下面将结合本技术实施例中的附图,对本技术实施例中的技术方案进行描述,获取银行对私客户数据资源,提取2019年11月-2020年11月对私客户基本信息、持有行为、产品偏好、资产分布、交易行为等相关数据,对各个数据表进行关联,形成数据宽表,对数据进行预处理,利用多层topsis对银行对私客户进行综合评价,支撑开展个性化精准的金融产品推荐、精准地营销服务、贷前审核、客户风险评估提高决策。

40.基于如上设计思想,本发明的具体限定方案,针对银行业务的对私客户综合评价的方法,包括下列步骤:

41.步骤1:数据获取:提取收集银行对私客户2019年11月到2020年11月的基本信息表、客户交易行为表、客户资产信息表、客户持用产品信息表、客户风险数据;

42.步骤2:数据预处理:从现有资源中对基础信息表、交易行为表、资产信息表、持有产品信息表、风险数据,利用sql语言,通过客户号进行关联,并且筛选出有可能使用到的字段,形成数据宽表,在宽表基础上对数据预处理,解决异常值处理、缺失值填补、数据类型转换等问题。

43.步骤2.1:采用类型转换,将性别、开通标志、职位等字符型转换成数值型,解决字符型数据不满足topsis算法对参与建模的字段必须为数值型的要求。

44.步骤2.2:数据预处理,异常值处理方式:采用箱线图法结合业务经验进行异常值检测及删除异常值处理方法,提升数据质量;其中,箱线图异常值检测中,对识别出的满足异常值的情况,进行删除处理;结合业务经验,对年龄大于120岁、当月持有产品大于150的进行删除处理;

45.步骤2.3:数据预处理,缺失值处理方式:采用数值型特征,其中年龄利用中位数填充,其余用零填充的缺失值处理方法;字符型特征,利用众数进行缺失值处理方法,提升数据质量。

46.步骤3:构建银行对私客户综合评价指标体系:根据客户基本信息、持有能力、资产分布、交易能力、产品偏好等方面设计相关指标,建立综合评价体系;

47.步骤3.1:构建银行对私客户综合评价指标体系,参与综合评价topsis算法建模的具体指标如下:

48.经济能力:包括职位、家庭收入、年薪。

49.资产能力:包括最近6个月总收入、最近6个月总支出、最近6个月资产峰值、当前活期存款余额、最近3个月管理资产。

50.产品偏好:包括现持有定期产品数、现持有理财产品数、历史持有定期产品数、历史持有理财产品数、最近一次购买距现在天数、最近一次产品到期距现在天数。

51.交易行为:

52.1)交易时间角度生成客户交易能力指标1:客户最近一次交易金额、当日交易金额、当月交易金额、上月交易金额、近3月交易金额;

53.2)交易渠道角度生成客户交易能力指标2:客户手机交易量、交易笔数;网银交易量、交易笔数;atm交易量、交易笔数;pos交易量、交易笔数;

54.3)交易行为角度生成客户交易能力指标3:客户转账次数、转账金额、存款次数、存款金额、取款次数、取款金额。

55.持有行为:

56.1)持有时间角度,生成客户持有能力指标1:客户最近一次持有产品数、当日持有产品数、当月持有产品数、上月持有产品数、近3月持有产品数;

57.2)持有类型角度,生成客户持有能力指标2:客户基金产品数、理财产品数、保险产品数、国债产品数、黄金产品数;

58.3)开通情况角度,生成客户持有能力指标3:理财产品开通标志、基金产品开通标志、定期产品开通标志、活期产品开通标志;

59.步骤4:银行业对私客户综合评价评估指标权重确定:利用topsis法对指标系统中各项指标进行综合赋权,最终确定银行对私客户综合评价指标权重。

60.步骤4.1,利用topsis法确定指标权重;

61.1)根据步骤3指标设计体系,建立各指标层级结构模型;

62.2)基于层级结构使用topsis计算各个层级指标得分;

63.3)最终多角度多指标,生成银行对私客户综合得分;

64.其中,利用业务经验确定指标权重,案例实施过程中,权重设定为:最优方向:越大越好;重要性等级设置为1。

65.步骤5:银行对私客户综合评分:根据最终权重值,结合设计的指标体系,对银行对私客户进行评估,得到对私客户综合评分,根据评分结果,为银行后续营销、风险评估等工作提供决策支撑;最终评分结果如下表:

[0066][0067][0068]

尽管已经示出和描述了本发明的实施例,对于本领域的普通技术人员而言,可以理解在不脱离本发明的原理和精神的情况下可以对这些实施例进行多种变化、修改、替换和变型,本发明的范围由所附权利要求及其等同物限定。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。