1.本发明涉及虚拟资金池技术领域,具体为一种商户预付资金池管控的方法、系统及储存介质。

背景技术:

2.随着“互联网 ”的推进,各行各业均推出不同的移动互联网产品,移动互联网公司均在想尽办法提升自家产品的活跃及曝光率。为了能迎合消费者的需求,丰富产品的使用场景,联合运营、资源互助也是互联网行业行之有效的产品运营方式。

3.在现有技术中,在与第三方渠道的接入为合作基础,围绕资源共享,优势互补、平台共赢的理念为合作方带来移动互联的丰富使用场景,而现有的商户预付资金的管理模式存在较多的疑问,其在实际使用的过程中,不实现电子券的发放以及发放数量及发放明细的电子化,需要通过人工核对的方式进行相关的对账工作,使得合作方和服务方之间的对接效率较低;鉴于此,我们提出了一种商户预付资金池管控的方法、系统及储存介质。

技术实现要素:

4.(一)解决的技术问题

5.针对现有技术的不足,本发明提供了一种商户预付资金池管控的方法、系统及储存介质,解决了上述背景技术提到的问题。

6.(二)技术方案

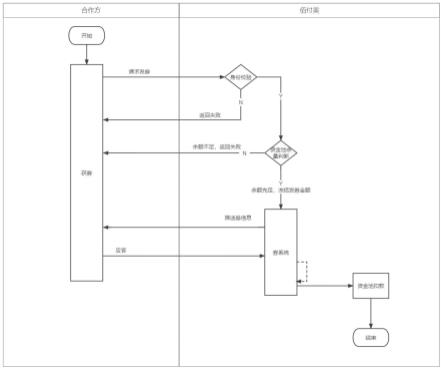

7.为实现以上目的,本发明通过以下技术方案予以实现:一种商户预付资金池管控的方法,所述商户预付资金池管控的方法包括以下步骤:

8.步骤1、合作方服务端发起发券请求;

9.步骤2、资金管控系统检验合作方身份;

10.步骤3、资金管控系统校验合作方资金账户余量是否充足;

11.步骤4、合作方资金账户余量充足,冻结发放金额并通知发券系统发券;

12.步骤5、发券系统推送券信息给合作方,收到合作方应答后通知资金账户扣除发券金额,若发放失败则通知资金账户释放发券金额。

13.可选的,步骤1中所述合作方发券请求的请求参数包括双方参数加密解密信息、唯一标识、优惠券id和券金额。

14.可选的,步骤2中所述资金管控系统还对请求方身份进行校验,检验不通过的,拒绝往下执行。

15.可选的,步骤4中资金管控系统对于合法请求发券的,在发券之前先去查询商户资金账户余额,查询商户资金账户余额的结果包括以下情况:

16.额度不足,返回发券失败;

17.额度充足,冻结所需虚拟值,并发券券码信息。

18.可选的,步骤5中合作方收到发券信息后,返回收到应答,资金管控系统则完成商

户的虚拟值抵扣,整个发券及资金池抵扣流程形成闭环。

19.进一步的,本发明提供了一种商户预付资金池管控的方法的系统,所述系统包括:

20.资金账户服务端,用于发券请求时对于请求商户的身份校验、虚拟值的冻结和抵扣;

21.发券系统,用于对合作方发券请求信息进行券码信息校验包券id及面值,确保发券的准确,避免多发、错发及漏发情况。

22.进一步的,本发明提供了一种电子设备,包括:

23.至少一个处理器;

24.以及与所述至少一个处理器通信连接的存储器;

25.所述存储器存储有可被所述至少一个处理器执行的计算机程序,所述计算机程序被所述至少一个处理器执行,以使所述至少一个处理器执行上述方法的步骤。

26.进一步的,本发明提供了一种计算机可读存储介质,所述计算机可读存储介质中存储有多条计算机程序,所述多条计算机程序用于使计算机执行上述方法的步骤。

27.进一步的,本发明提供了一种计算机程序产品,所述计算机程序被处理器执行时实现上述方法的步骤。

28.(三)有益效果

29.本发明提供了一种商户预付资金池管控的方法、系统及储存介质。具备以下有益效果:

30.该商户预付资金池管控的方法、系统及储存介质,第三方合作伙伴和发券系统通过api接口,以虚拟资金池的管控方式,为三方提供电子券的发放以及发放数量及发放明细的电子化,实现便捷的电子化对账,提供双方的对接效率,提升日常运营的效率。

附图说明

31.图1为本发明结构示意图;

具体实施方式

32.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

33.实施例1:

34.请参阅图1,本发明提供一种技术方案:一种商户预付资金池管控的方法,商户预付资金池管控的方法包括以下步骤:

35.步骤1、合作方服务端发起发券请求,合作方发券请求的请求参数包括双方参数加密解密信息、唯一标识、优惠券id和券金额;

36.步骤2、资金管控系统检验合作方身份,资金管控系统还对请求方身份进行校验,检验不通过的,拒绝往下执行;

37.步骤3、资金管控系统校验合作方资金账户余量是否充足;

38.步骤4、合作方资金账户余量充足,冻结发放金额并通知发券系统发券,资金管控

系统对于合法请求发券的,在发券之前先去查询商户资金账户余额,查询商户资金账户余额的结果包括以下情况:

39.额度不足,返回发券失败;

40.额度充足,冻结所需虚拟值,并发券券码信息;

41.步骤5、发券系统推送券信息给合作方,收到合作方应答后通知资金账户扣除发券金额,若发放失败则通知资金账户释放发券金额,合作方收到发券信息后,返回收到应答,资金管控系统则完成商户的虚拟值抵扣,整个发券及资金池抵扣流程形成闭环。

42.一种商户预付资金池管控的方法的系统,系统包括:资金账户服务端和发券系统;其中资金账户服务端用于发券请求时对于请求商户的身份校验、虚拟值的冻结和抵扣;此外发券系统用于对合作方发券请求信息进行券码信息校验包券id及面值,确保发券的准确,避免多发、错发及漏发情况。

43.一种电子设备,包括:至少一个处理器以及与至少一个处理器通信连接的存储器;

44.存储器存储有可被至少一个处理器执行的计算机程序,计算机程序被至少一个处理器执行,以使至少一个处理器执行权利要求上述方法的步骤。

45.一种计算机可读存储介质,计算机可读存储介质中存储有多条计算机程序,多条计算机程序用于使计算机执行上述方法的步骤。

46.一种计算机程序产品,其计算机程序被处理器执行时实现上述方法的步骤。

47.实施例2:

48.在实施例1的基础上,以广西建行发放电子券为例进行详细的说明。

49.广西建行需要发放电子券,面值为100元、200元;

50.发券系统根据广西建行提供的资料及发放总额,创建账户和维护账户资金池;

51.广西建行通过api接口请求给发券系统,请求信息商户检验信息、发放券id及券面值,整个数据交互均为md5加密;

52.发券系统接受到请求后,检验请求商户身份检验及账户资金池余额判断,符合发放条件的,冻结账户相应余量,通知发券系统发放电子券;

53.广西建行在收到券码信息后,返回应答,发券系统扣除账户余量,完成资金池冻结及扣减流程

54.尽管已经示出和描述了本发明的实施例,对于本领域的普通技术人员而言,可以理解在不脱离本发明的原理和精神的情况下可以对这些实施例进行多种变化、修改、替换和变型,本发明的范围由所附权利要求及其等同物限定。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。