1.本发明涉及金融技术领域,特别是涉及银行间风险客户信息的共享方法、存储介质及电子设备。

背景技术:

2.现阶段,一些客户利用银联差错处理规则,谎称服务/商品未收到、商户资金未到账/商户已跑路等,本人存在损失,要求发卡行追款。他们的目的在于挽回投资、理财p2p爆雷所产生的损失,甚至有些犯罪分子会利用此规则非法获益,或恶意向银行否认交易,以无法提供交易签单、签单签名不符等理由拒绝付款。

3.当前,各个银行之间因为需要保护客户隐私信息,恶意否认交易的信息不能直接进行共享,这样会导致不法分子在不同银行重复利用此规则非法获益。

4.可见,业内亟需一种银行间风险客户信息隐私共享机制,从而避免不法分子因上述漏洞而非法获益。

技术实现要素:

5.鉴于以上所述现有技术的缺点,本发明的目的在于提供银行间风险客户信息的共享方法、存储介质及电子设备,从而在保护客户隐私的前提下有效实现银行间风险客户信息的共享。

6.为实现上述目的及其他相关目的,本发明提供一种银行间风险客户信息的共享方法,包括:建立银行间的信息共享区块链;各银行的后台服务器分别定期向所述信息共享区块链的对应银行节点上传风险客户信息的密文数据;当其中一银行向其它银行查询风险客户信息时,该银行的后台服务器向所述信息共享区块链发出查询请求;所述查询请求至少携带风险客户身份信息的密文数据;所述其它银行的后台服务器分别根据所述风险客户身份信息的密文数据查询自己的风险客户信息以得到明文查询结果,并将所述明文查询结果和证明信息加密后上传至所述信息共享区块链;发出查询请求的该银行的后台服务器从所述信息共享区块链获得加密的明文查询结果和证明信息,在解密后利用所述证明信息验证所述明文查询结果的正确性。

7.于本发明一实施例中,所述方法还包括:若所述查询请求还携带查询条件,所述其它银行的后台服务器先根据所述风险客户身份信息的密文数据查询自己的风险客户信息,再筛选出符合所述查询条件的信息,以作为最终的明文查询结果;若所述查询请求还携带目标银行信息,仅目标银行的后台服务器查询自己的风险客户信息;此外,若所述查询请求中未携带目标银行信息,所述其它银行的后台服务器皆查询自己的风险客户信息。

8.于本发明一实施例中,所述银行的后台服务器根据风险客户身份信息的密文数据查询自己的风险客户信息以得到明文查询结果,具体包括:分别计算风险客户身份信息的加密值,并与获取的所述风险客户身份信息的密文数据加以比对,以根据比对结果识别目标客户;查询所述目标客户的风险客户信息,并根据所述查询请求所携带的信息输出相应

结果。

9.于本发明一实施例中,所述方法还包括:所述信息共享区块链的各银行节点分别根据上传的风险客户信息的密文数据,更新由所有历史上传数据所形成的默克尔树的根节点。

10.于本发明一实施例中,所述银行的后台服务器生成所述证明信息,具体包括:基于所述查询请求中的信息生成第一验证密钥和第二验证密钥;根据第一公开算法,利用所述第一验证密钥信息、所述默克尔树的根节点的哈希值及所述明文查询结果生成所述证明信息;发出查询请求的该银行的后台服务器验证所述明文查询结果的正确性,具体包括:根据第二公开算法,利用所述第二验证密钥和所述证明信息给出接受或拒绝所述证明信息的验证结果。

11.于本发明一实施例中,所述风险客户信息包括:风险客户的交易否认信息;所述风险客户信息的密文数据包括:所述风险客户的交易否认信息的哈希值;所述其它银行利用发出请求的该银行的公钥进行加密;发出请求的该银行利用对应的私钥进行解密。

12.为实现上述目的及其他相关目的,本发明提供一种银行间风险客户信息的共享方法,应用于银行的后台服务器,包括:定期向由各银行之间组成的信息共享区块链的对应银行节点上传风险客户信息的密文数据;当需要向其它银行查询风险客户信息时,向所述信息共享区块链发出至少携带风险客户身份信息的密文数据的查询请求,以供所述其它银行分别根据所述风险客户身份信息的密文数据查询自己的风险客户信息以得到明文查询结果,并将所述明文查询结果和证明信息加密后上传至所述信息共享区块链;从所述信息共享区块链获得加密的明文查询结果和证明信息,在解密后利用所述证明信息验证所述明文查询结果的正确性。

13.为实现上述目的及其他相关目的,本发明提供一种银行间风险客户信息的共享方法,应用于银行的后台服务器,包括:接收由各银行之间组成的信息共享区块链发出的至少携带风险客户身份信息的密文数据的查询请求;根据所述风险客户身份信息的密文数据查询自己的风险客户信息以得到明文查询结果,并将所述明文查询结果和证明信息加密后上传至所述信息共享区块链,以供发出请求的银行后台服务器从所述信息共享区块链获得加密的明文查询结果和证明信息,在解密后利用所述证明信息验证所述明文查询结果的正确性。

14.为实现上述目的及其他相关目的,本发明提供一种计算机可读存储介质,其中存储有计算机程序,所述计算机程序被处理器加载执行时,实现所述的银行间风险客户信息的共享方法。

15.为实现上述目的及其他相关目的,本发明提供一种电子设备,包括:通信器、存储器及处理器;所述通信器用于所述电子设备的数据传输;所述存储器用于存储计算机程序;所述处理器用于加载执行所述计算机程序,以使所述电子设备执行所述的银行间风险客户信息的共享方法。

16.如上所述,本发明的银行间风险客户信息的共享方法、存储介质及电子设备,建立银行间的信息共享区块链;各银行的后台服务器分别定期向所述信息共享区块链的对应银行节点上传风险客户信息的密文数据;当其中一银行向其它银行查询风险客户信息时,该银行的后台服务器向所述信息共享区块链发出查询请求;所述查询请求至少携带风险客户

身份信息的密文数据;所述其它银行的后台服务器分别根据所述风险客户身份信息的密文数据查询自己的风险客户信息以得到明文查询结果,并将所述明文查询结果和证明信息加密后上传至所述信息共享区块链;发出查询请求的该银行的后台服务器从所述信息共享区块链获得加密的明文查询结果和证明信息,在解密后利用所述证明信息验证所述明文查询结果的正确性。

17.通过本发明,银行在信息共享的整个过程中都未向查询者透露明文信息,且查询者在得到结果后也能验证正确性,在保护客户隐私的前提下有效实现了银行间风险客户信息的共享。

附图说明

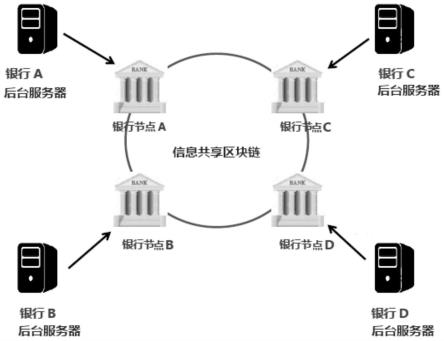

18.图1显示为本发明一实施例中的银行间风险客户信息的共享方法的应用场景示意图。

19.图2显示为本发明一实施例中的信息共享联盟链的示意图。

20.图3显示为现有技术中zk-snarks方案的典型流程图。

21.图4显示为本发明一实施例中的电子设备的结构示意图。

具体实施方式

22.以下通过特定的具体实例说明本发明的实施方式,本领域技术人员可由本说明书所揭露的内容轻易地了解本发明的其他优点与功效。本发明还可以通过另外不同的具体实施方式加以实施或应用,本说明书中的各项细节也可以基于不同观点与应用,在没有背离本发明的精神下进行各种修饰或改变。需说明的是,在不冲突的情况下,以下实施例及实施例中的特征可以相互组合。

23.需要说明的是,以下实施例中所提供的图示仅以示意方式说明本发明的基本构想,遂图示中仅显示与本发明中有关的组件而非按照实际实施时的组件数目、形状及尺寸绘制,其实际实施时各组件的型态、数量及比例可为一种随意的改变,且其组件布局型态也可能更为复杂。

24.如图1所示,本实施例提供一种银行间风险客户信息的共享方法,包括如下步骤:

25.步骤一:建立银行间的信息共享区块链。

26.于图1中,显示了由银行a、银行b、银行c、银行d这四家银行所建立的信息共享区块链,较佳的,信息共享区块链采用联盟链,联盟链是指有若干机构或组织共同参与管理的区块链,它们各自运行着一个或多个节点,之中的数据只允许系统内不同的机构进行读取和发送交易,并且共同记录交易数据,如图2所示。

27.步骤二:各银行的后台服务器分别定期向所述信息共享区块链的对应银行节点上传风险客户信息的密文数据。

28.具体的,所述风险客户信息包括:风险客户的交易否认信息。风险客户一次交易否认信息一般包含以下字段:证件类型、证件号码、客户姓名、客户工作单位、手机号码、向银行反馈日期、反馈交易笔数、总金额、交易日期(区间)、交易方式(过卡交易、网络交易、二维码交易)、是否验密、反馈问题类型(交易失败未拿商品、交易失败另付、只要求调单不透露其他信息、否认交易、其他)、风险核实状态(确认,可疑)、收单机构。所述风险客户信息的密

文数据优选地采用所述风险客户的交易否认信息的哈希值,当然还可以采用其它加密算法生成的加密值,本发明对此不做限制。以图1为例,银行a的后台服务器定期向银行节点a上传自己的风险客户信息的哈希值,银行b的后台服务器定期向银行节点b上传自己的风险客户信息的哈希值,其它银行亦然。

29.进一步地,所述信息共享区块链的各银行节点分别根据上传的风险客户信息的密文数据,更新由所有历史上传数据所形成的merkle默克尔树的根节点。

30.在区块链中,merkle树充当着一个代表性的角色,一个区块中的所有交易信息都被它归纳总结,以大大提高区块链的效率。merkle树由一个根节点、一组中间节点和一组叶节点组成,叶节点包含存储数据或其哈希值,中间节点是它的两个孩子节点内容的哈希值,根节点也是由它的两个子节点内容的哈希值组成。底层(叶子节点)数据的任何变动,都会逐级向上传递到其父节点,一直到merkle树的根节点使得根节点的哈希值发生变化。在本实施例中,银行a后台服务器向银行节点a打包上传一个或多个风险客户信息的密文数据,从而实现merkle默克尔树的根节点哈希值的变化,其它银行亦然。

31.步骤三:当其中一银行向其它银行查询风险客户信息时,该银行的后台服务器向所述信息共享区块链发出查询请求。

32.以银行a向其它银行(包括银行b~d)发送查询请求为例,银行a的后台服务器将查询请求发送至银行节点a,从而将该查询请求发送至所述信息共享区块链,由所述信息共享区块链发出通知消息,银行节点b~d分别对应向银行b~d的后台服务器发送该查询请求。以银行b的后台服务器为例,其它银行亦然。银行b的后台服务器接收该查询请求后,开始查询本地存储的风险客户信息,得到查询结果。当该查询请求里还携带查询条件时,如金额阈值,即查询该风险用户大于该金额的信息数量,银行b的后台服务器先查询自己的风险客户信息,再筛选出符合所述查询条件的明文查询结果。

33.所述查询请求至少携带风险客户身份信息(如身份证号等)的密文数据(如哈希值),还可以进一步携带结果计算规则(如返回符合条件的记录数量等)。各银行的后台服务器根据风险客户身份信息的密文数据查询自己的风险客户信息,具体包括:首先,收到查询请求的银行后台服务器计算自己的风险客户身份信息的加密值,并与获取的所述风险客户身份信息的密文数据加以比对,以根据比对结果识别目标客户;然后,查询所述目标客户的风险客户信息,并根据所述结果计算规则输出相应结果。比如,银行a的后台服务器发出包含某风险客户的身份证号哈希值的查询请求,银行b的后台服务器计算自己的每个风险客户的身份证号哈希值,与查询请求中的进行比对,比对结果为一致时则可识别出目标风险客户,然后,银行b在本地查询该风险客户的有关信息(明文),若查询请求中包含查询条件,则筛选出符合查询条件的相关信息,根据结果计算规则输出最终的查询结果,比如统计出记录数量并返回。

34.在一实施例中,若所述查询请求中未携带目标银行信息,则链上的所有其它银行的后台服务器皆执行查询自己的风险客户信息的操作。若所述查询请求中携带目标银行信息,如查询请求中包括目标银行信息的字段,则仅该目标银行的后台服务器会收到查询请求并执行查询,而链上的其它银行节点则不会向对应的银行后台服务器发送该查询请求。如此一来,某银行就可以选择性地向某家或某几家银行查询风险客户信息。

35.步骤四:所述其它银行的后台服务器分别根据所述风险客户身份信息的密文数据

查询自己的风险客户信息以得到明文查询结果,并将所述明文查询结果和证明信息加密后上传至所述信息共享区块链。

36.承接上述,各银行后台服务器在生成查询结果后,还需生成证明信息,利用发出请求的该银行的公钥将二者加密后上传至信息共享区块链上的对应银行节点。

37.优选地,本实施例基于零知识证明生成证明信息及后续查询结果的正确性验证。

38.零知识(zk,zero-knowledge)证明是一种强隐私保护的通用方法,数据拥有者持有明文数据,而密文存证数据保存在公共数据库中,数据查询者定义规则,比如明文数据如果是人的年龄,规则是“年龄是否大于18”(即是否成年),则数据持有者根据明文返回结果和proof(证明信息),数据查询者使用密文存证数据、结果和proof即可以验证结果的正确性。

39.图3显示为现有技术中zk-snarks方案的典型流程图。简洁非交互式零知识证明(zero-knowledge succinct non-interactive argument of knowledge,以下简称zk-snarks)是一种新颖的零知识密码学形式,它指的是一种证据构造,在不泄露机密信息的情况下,人们可以证明自己拥有某些信息,能够满足一些预设的条件,同时在证明者和验证者之间无需任何交互。zk-snarks协议由三个算法组成:setup、prover、verify:

40.1、setup算法接受一个以r1cs(rank-1 constranint system)的形式描述的谓词f作为输入,并输出两个公开的密钥:证明密钥pkf和验证密钥vkf。其中pkf用于生成证明,而任何人都可以通过vkf验证该证明的有效性。针对任意一个谓词f,该步骤仅需运行一次,生成的密钥可以反复用于关于该谓词的np语句而不会影响其安全性。尽管生成的两个密钥是公开的,但是生成密钥过程中的所有中间运算结果都必须保密并且在密钥生成后销毁,否则攻击者可以利用这些结果伪造证明,因此这个步骤必须由可信机构进行;定义为:

41.setup:给定一个f上的r1cs实例φ=k,n,m,a,b,c,以及秘密随机输入r,s输出一个证明密钥pk以及验证密钥vk;

42.2、prover算法以pkf、一个公开输入x,以及一个秘密输入w作为输入,并输出一个证明π。π可以证明“对于公开输入f和x,我知道某个秘密输入w,使得f(x,w)为真”,同时不暴露任何关于秘密输入w的信息;定义为:

43.prover:给定针对φ生成的pk、公开输入x∈fk以及见证w∈fn-k,p输出一个证明π,证明(x,w)满足φ;

44.3、verifier算法以vkf、x以及π作为输入,并根据π的有效性输出“接受”或者“拒绝”;定义为:

45.verifier:给定针对φ生成的vk、公开输入x∈fk以及证明π,v输出一个比特b,当b=1时表示接受证明π;b=0时表示拒绝证明π。

46.鉴于此,本实施例中,银行后台服务器生成所述证明信息,具体包括:首先,基于所述查询请求中的信息(如身份证号一致且否认金额大于1000元的记录数量等)生成第一验证密钥和第二验证密钥(参考setup算法);根据第一公开算法,利用所述第一验证密钥信息、所述默克尔树的根节点的哈希值及所述明文查询结果生成所述证明信息(参考prover算法)。第一公开算法为对证明方和验证方公开的算法,用于生成证明信息,本领域技术人员可根据实际需求进行选择,由于此处不是本发明的关键发明点,故于此不展开介绍。

47.步骤五:发出查询请求的该银行的后台服务器从所述信息共享区块链获得加密的

明文查询结果和证明信息,在解密后利用所述证明信息验证所述明文查询结果的正确性。

48.具体的,发出查询请求的该银行后台服务器从所述信息共享区块链的对应银行节点中获取加密的明文查询结果和证明信息,并利用私钥进行解密。在验证明文查询结果的正确性时,该银行后台服务器根据第二公开算法,利用所述第二验证密钥和所述证明信息给出接受或拒绝所述证明信息的验证结果(参考verifier算法)。第二公开算法为对证明方和验证方公开的算法,用于证明结果正确性,本领域技术人员可根据实际需求进行选择,由于此处不是本发明的关键发明点,故于此不展开介绍。

49.实现上述各方法实施例的全部或部分步骤可以通过计算机程序相关的硬件来完成。基于这样的理解,本发明还提供一种计算机程序产品,包括一个或多个计算机指令。所述计算机指令可以存储在计算机可读存储介质中。所述计算机可读存储介质可以是计算机能够存储的任何可用介质或者是包含一个或多个可用介质集成的服务器、数据中心等数据存储设备。所述可用介质可以是磁性介质(如:软盘、硬盘、磁带)、光介质(如:dvd)、或者半导体介质(如:固态硬盘solid state disk(ssd))等。

50.参阅图4,本实施例提供一种电子设备,电子设备可以是台式机、便携式电脑、智能手机等设备。详细的,电子设备至少包括通过总线连接的:存储器、处理器,其中,存储器用于存储计算机程序,处理器用于执行存储器存储的计算机程序,以执行前述方法实施例中发出查询请求的银行后台服务器所执行的全部或部分步骤,或者执行前述方法实施例中接收查询请求的银行后台服务器所执行的全部或部分步骤。

51.上述提到的系统总线可以是外设部件互连标准(peripheral pomponent interconnect,简称pci)总线或扩展工业标准结构(extended industry standard architecture,简称eisa)总线等。该系统总线可以分为地址总线、数据总线、控制总线等。为便于表示,图中仅用一条粗线表示,但并不表示仅有一根总线或一种类型的总线。通信接口用于实现数据库访问装置与其他设备(例如客户端、读写库和只读库)之间的通信。存储器可能包含随机存取存储器(random access memory,简称ram),也可能还包括非易失性存储器(non-volatile memory),例如至少一个磁盘存储器。

52.上述的处理器可以是通用处理器,包括中央处理器(central processing unit,简称cpu)、网络处理器(network processor,简称np)等;还可以是数字信号处理器(digital signal processing,简称dsp)、专用集成电路(application specific integrated circuit,简称asic)、现场可编程门阵列(field-programmable gate array,简称fpga)或者其他可编程逻辑器件、分立门或者晶体管逻辑器件、分立硬件组件。

53.综上,本发明的银行间风险客户信息的共享方法、存储介质及电子设备,使得银行在信息共享的整个过程中都未向查询者透露明文信息,且查询者在得到结果后也能验证正确性,有效克服了现有技术中的种种缺点而具高度产业利用价值。

54.上述实施例仅例示性说明本发明的原理及其功效,而非用于限制本发明。任何熟悉此技术的人士皆可在不违背本发明的精神及范畴下,对上述实施例进行修饰或改变。因此,举凡所属技术领域中具有通常知识者在未脱离本发明所揭示的精神与技术思想下所完成的一切等效修饰或改变,仍应由本发明的权利要求所涵盖。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。