1.本发明涉及数据处理技术领域,具体涉及一种信用卡分期业务目标客户预测方法及装置。

背景技术:

2.随着年轻客户成为消费主体,提前消费、透支消费的方式逐渐被人们所接受,对于庞大的信用卡持卡人群体来说,有效的锁定对信用卡分期业务有需求的客户,有助于进一步精准推送相关信息,满足客户个性化需要,对于部分没有信用卡分期意愿的客户,不推送相关信息,可以降低推送数据量,减少数据存储和发送资源等,也避免给客户带来不必要的打扰。

3.因此,如何准确地预测出对信用卡分期业务有需求的目标客户,成为亟需解决的技术问题。

技术实现要素:

4.针对现有技术中的问题,本发明实施例提供一种信用卡分期业务目标客户预测方法及装置,能够至少部分地解决现有技术中存在的问题。

5.一方面,本发明提出一种信用卡分期业务目标客户预测方法,包括:

6.获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息;

7.输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果;

8.其中,所述预设信用卡分期业务目标客户预测模型是预先根据预设模型评价指标评价单模型得到评价结果,并根据所述评价结果选择的二分类算法模型。

9.其中,所述评价结果包括评价得分;相应的,所述预设信用卡分期业务目标客户预测模型的构建过程,包括:

10.根据预设模型评价指标对各单模型的输出结果进行评价,选择评价得分靠前的n个候选单模型;其中n大于等于2;

11.将n个候选单模型进行全排列组合融合,得到m个集成模型;

12.根据预设模型评价指标对各集成模型的输出结果进行评价,得到m个集成模型评价得分;

13.在m个集成模型评价得分,以及n个候选单模型评价得分中选择一个最高评价得分对应的模型作为所述预设信用卡分期业务目标客户预测模型。

14.其中,在所述获取信用卡分期业务关联数据的步骤之前,所述信用卡分期业务目标客户预测方法包括:

15.选择训练样本数据对所述单模型和所述集成模型进行训练。

16.其中,所述选择训练样本数据对所述单模型和所述集成模型进行训练,包括:

17.选择训练样本数据,并利用搜索网格法对所述单模型和所述集成模型进行训练。

18.其中,所述二分类算法模型包括随机森林、xgboost和lightgbm中的其中一种。

19.其中,在执行所述构建过程的步骤之前,对训练样本数据做欠采样或过采样处理。

20.其中,所述信用卡分期业务目标客户预测方法包括:

21.预先对训练样本数据进行数据预处理,具体包括:

22.生成针对所述训练样本数据的描述性信息,以根据所述描述性信息标记所述训练样本数据;

23.对所述训练样本数据进行显著性检验,得到有显著性影响的候选训练样本数据;

24.对所述候选训练样本数据进行相关性筛选,得到有区分能力的目标训练样本数据。

25.一方面,本发明提出一种信用卡分期业务目标客户预测装置,包括:

26.获取单元,用于获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息;

27.输入单元,用于输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果;

28.其中,所述预设信用卡分期业务目标客户预测模型是预先根据预设模型评价指标评价单模型得到评价结果,并根据所述评价结果选择的二分类算法模型。

29.再一方面,本发明实施例提供一种电子设备,包括:处理器、存储器和总线,其中,

30.所述处理器和所述存储器通过所述总线完成相互间的通信;

31.所述存储器存储有可被所述处理器执行的程序指令,所述处理器调用所述程序指令能够执行如下方法:

32.获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息;

33.输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果;

34.其中,所述预设信用卡分期业务目标客户预测模型是预先根据预设模型评价指标评价单模型得到评价结果,并根据所述评价结果选择的二分类算法模型。

35.本发明实施例提供一种非暂态计算机可读存储介质,包括:

36.所述非暂态计算机可读存储介质存储计算机指令,所述计算机指令使所述计算机执行如下方法:

37.获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息;

38.输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果;

39.其中,所述预设信用卡分期业务目标客户预测模型是预先根据预设模型评价指标

评价单模型得到评价结果,并根据所述评价结果选择的二分类算法模型。

40.本发明实施例提供的信用卡分期业务目标客户预测方法及装置,获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息;输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果,不但能够准确地预测出对信用卡分期业务有需求的目标客户,也节约了人力,提高了预测目标客户的工作效率。

附图说明

41.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

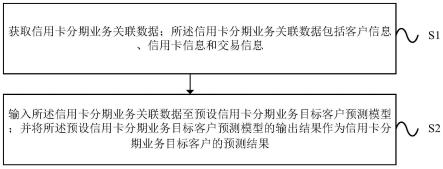

42.图1是本发明一实施例提供的信用卡分期业务目标客户预测方法的流程示意图。

43.图2是本发明一实施例提供的信用卡分期业务目标客户预测装置的结构示意图。

44.图3为本发明实施例提供的电子设备实体结构示意图。

具体实施方式

45.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。需要说明的是,在不冲突的情况下,本技术中的实施例及实施例中的特征可以相互任意组合。

46.图1是本发明一实施例提供的信用卡分期业务目标客户预测方法的流程示意图,如图1所示,本发明实施例提供的信用卡分期业务目标客户预测方法,包括:

47.步骤s1:获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息。

48.步骤s2:输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果;

49.其中,所述预设信用卡分期业务目标客户预测模型是预先根据预设模型评价指标评价单模型得到评价结果,并根据所述评价结果选择的二分类算法模型。

50.在上述步骤s1中,装置获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息。装置可以是执行该方法的计算机设备,需要说明是,本发明实施例涉及的客户相关数据都是经用户授权的。客户信息包括但不限于:客户年龄、婚姻状况、学历信息、家庭住址等。

51.信用卡信息包括但不限于:信用卡额度、开户月数、近六个月分期次数等。

52.交易信息包括但不限于:额度使用率、近六个月账单、累计消费次数等。

53.在上述步骤s2中,装置输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用

卡分期业务目标客户的预测结果;

54.其中,所述预设信用卡分期业务目标客户预测模型是预先根据预设模型评价指标评价单模型得到评价结果,并根据所述评价结果选择的二分类算法模型。

55.由于,在庞大的信用卡客户群体中,办理分期的客户与不办理分期的客户比例相差是比较大的,因此在二分类问题中,该数据属于不平衡数据,故在建立模型时要选择二分类算法模型,可以包括随机森林、xgboost和lightgbm中的其中一种。

56.预设模型评价指标可以包括精确率(precision)和召回率(recall)等。

57.进一步地,所述评价结果包括评价得分;相应的,所述预设信用卡分期业务目标客户预测模型的构建过程,包括:

58.根据预设模型评价指标对各单模型的输出结果进行评价,选择评价得分靠前的n个候选单模型;其中n大于等于2;以单模型的数量为2进行说明,此时n选择2。

59.将n个候选单模型进行全排列组合融合,得到m个集成模型;两个单模型只能融合得到1个集成模型。

60.根据预设模型评价指标对各集成模型的输出结果进行评价,得到m个集成模型评价得分。

61.在m个集成模型评价得分,以及n个候选单模型评价得分中选择一个最高评价得分对应的模型作为所述预设信用卡分期业务目标客户预测模型。如果上述1个集成模型的评价得分为最高评价得分,则该集成模型为预设信用卡分期业务目标客户预测模型。

62.为了更有效地说明将n个候选单模型进行全排列组合融合,得到m个集成模型的步骤,以单模型的数量为5进行说明,5个单模型分别记为a~e,n可选为3,不作具体限定。

63.如果评价得分靠前的3个单模型为a、d和e,则候选单模型为a、d和e。

64.全排列组合融合为ad、ae、de和ade,即得到4个集成模型,分别记为ad、ae、de和ade。

65.在ad、ae、de和ade对应的4个集成模型评价得分,以及a、d和e对应的3个候选单模型评价得分中对评价得分进行比较,如果ad对应的集成模型评价得分为最高评价得分,则将ad作为预设信用卡分期业务目标客户预测模型。

66.进一步地,在所述获取信用卡分期业务关联数据的步骤之前,所述信用卡分期业务目标客户预测方法包括:

67.选择训练样本数据对所述单模型和所述集成模型进行训练。训练样本数据可以包括客户信息、信用卡信息和交易信息对应的用于训练模型的数据。对单模型和集成模型进行训练的方法不作具体限定。

68.进一步地,所述选择训练样本数据对所述单模型和所述集成模型进行训练,包括:

69.选择训练样本数据,并利用搜索网格法对所述单模型和所述集成模型进行训练。网格搜索法是指定参数值的一种穷举搜索方法,通过将估计函数的参数通过交叉验证的方法进行优化,来得到最优的学习算法。

70.即将各个参数可能的取值进行排列组合,列出所有可能的组合结果生成“网格”。然后,将各组合用于svm训练,并使用交叉验证对表现进行评估。在拟合函数尝试了所有的参数组合后,返回一个合适的分类器,自动调整至最佳参数组合。

71.进一步地,所述二分类算法模型包括随机森林、xgboost和lightgbm中的其中一

种。

72.随机森林指的是利用多棵树对样本数据进行训练,并预测的一种分类器。

73.xgboost是一个优化的分布式梯度增强库,具有高效、灵活和便携的特点。

74.lightgbm(light gradient boosting machine)是一个实现gbdt算法的框架,支持高效率的并行训练,并且具有更快的训练速度、更低的内存消耗、更好的准确率、支持分布式,可以快速处理海量数据等优点。

75.进一步地,在执行所述构建过程的步骤之前,对训练样本数据做欠采样或过采样处理。当采样频率高于信号最高频率的两倍,这种采样被称为过采样。当采样频率低于信号最高频率的两倍,这种采样被称为欠采样。

76.进一步地,所述信用卡分期业务目标客户预测方法包括:

77.预先对训练样本数据进行数据预处理,具体包括:

78.生成针对所述训练样本数据的描述性信息,以根据所述描述性信息标记所述训练样本数据;在建模初期拿到样本数据,包括客户信息、信用卡信息、交易信息等一堆信息变量后,结合业务背景,从中选择出对办理信息卡分期这项业务最有影响的变量至关重要。因此,对变量做显著性校验,对连续变量按照实际业务进行离散化后形成衍生变量,采用woe(weight of evidence)和iv(information value)值,对所有变量进行显著性分析,并进行衍生变量的生成。

79.对于变量信息进行描述性分析,结合业务信息,对连续变量进行分组,比如客户信息样本数据中的年龄信息,通过折线图(年龄和信用卡分期同意率)按照折线图结果,对年龄进行分段,一般可分为青年人群、中年人群以及老年人群,再通过logrank假设检验方法检验各组样本人群之间的差异性,在95%的置信度下,三组样本两两之间的p值若小于0.05,就有理由认为三组样本之间存在显著差异,对于该连续变量就可以进行离散化,从而代表一类人群,使得后续的模型训练更加准确,也有助于确定画像信息。

80.对所述训练样本数据进行显著性检验,得到有显著性影响的候选训练样本数据;对变量进行描述性分析后,在模型训练前,需对变量进行显著性检验,在众多影响信用卡分期意愿的变量中,挑选出对分期意愿有影响的关键因素,是模型可解释性以及稳定性的必要环节。常用的方法有卡方检验和非参数u检验。对于离散变量,可使用卡方检验,删除掉p值大于0.01的变量,结合业务知识,挑选显著变量进入模型进行预测。对于连续变量,首先进行正态检验,在不满足正态检验的前提下,进行非参数u检验,保留p值小于0.05的变量,对其他变量进行剔除,选出最终进入模型的变量。

81.对所述候选训练样本数据进行相关性筛选,得到有区分能力的目标训练样本数据。在进行变量显著性检验之后,可能会依然存在相关性非常高的变量,这会增加共线性,使得模型的稳健性没有保障,而且模型不够简洁,因此,再使用woe和tv值继续筛选变量。iv值主要用于概率论中分析各个要素对于结果的影响大小,作为数据分析的一种优良指标,尤其适用于信用卡评分项目,可以有效评价各个要素对客户信息状况的重要程度,是金融行业常用的一种选择变量的方法,通过计算变量的iv值,确定变量对于分类变量的贡献性。iv值大小表示响应变量的两种分类在变量上的差异,值越大,差异越大,也就说明该变量对响应变量有着很强的区分能力。

82.通过woe和iv值筛选后,需要对数据进行分箱,进行woe编码,可将数据离散化,并

且对数据做归一化处理。对于定性变量采用label encoding和one-hot encoding两种编码方式进行建模,并通过比较得到最优结果。

83.不平衡数据处理。在庞大的信用卡客户群体中,办理分期的客户与不办理分期的客户比例相差是比较大的,因此在二分类问题中,该数据属于不平衡数据,故在建立模型时要结合不平衡数据算法,对数据做欠采样或过采样后,再进行建模分析。

84.建模分析。首先,对数据进行单模型分析,随机森林、xgboost、lightgbm都是适合二分类的算法模型,利用搜索网格法对每个模型的参数进行调优,对训练样本建立最优模型;再按照评分指标对测试样本进行分类,并与实际的分类结果进行比较,对每个模型的准确率进行排序,找出最优模型。此外,进行多模型融合,建立集成模型,每个算法都有其固有的优势与弱势,模型融合,再通过搜索网格法进行最优参数的确立,建立集成模型,与单模型结果进行对比,最终结合业务需求确定最优模型,并对样本集进行分类。

85.其中,模型评价工具可以使用混淆矩阵的评价指标,为了找出更多的有意愿进行分期的客户,在模型评价时可以牺牲一定的精确率(precision),来提高召回率(recall),召回率表示正类样本预测结果的评价指标,表示预测正确的正类样本数与实际正类样本数的比值。因此,在实际应用问题中,需要尽可能的提高该指标的值,来确保预测的实用性。

86.确定客户画像。依据最优模型的预测结果,采用聚类方法对客户进行画像,有助于对于分类为有意愿办理信用卡分期的客户,实施精准营销方案,提高营销成功效率。

87.本发明实施例与现有技术相比的优点在于:

88.1.相较于现有技术,本发明实施例所涉及的方法所获取用户的数据更全面,设计更为合理,从而能够得到更有效、全面、准确的评估,更加全面的了解客户的意愿,也能够更加客观地分析数据,从而有利于预测目标客户。

89.2.在本发明实施例所涉及的方法中,在预处理步骤中所采用的多种方法,更为全面有效的去除了数据中的冗余数据,为后续的模型构建打下了坚实的基础。

90.3.方法中所采取多模型融合的方案,相较于现有的单模型方法能够更好地挖掘用户数据中的信息,提高了预测目标客户的准确性。

91.本发明实施例提供的信用卡分期业务目标客户预测方法,获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息;输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果,不但能够准确地预测出对信用卡分期业务有需求的目标客户,也节约了人力,提高了预测目标客户的工作效率。

92.需要说明的是,本发明实施例提供的信用卡分期业务目标客户预测方法可用于金融领域,也可用于除金融领域之外的任意技术领域,本发明实施例对信用卡分期业务目标客户预测方法的应用领域不做限定。

93.图2是本发明一实施例提供的信用卡分期业务目标客户预测装置的结构示意图,如图2所示,本发明实施例提供的信用卡分期业务目标客户预测装置,包括获取单元201、输入单元202,其中:

94.获取单元201用于获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息;输入单元202用于输入所述信用卡分期业务关联数

据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果;其中,所述预设信用卡分期业务目标客户预测模型是预先根据预设模型评价指标评价单模型得到评价结果,并根据所述评价结果选择的二分类算法模型。

95.具体的,装置中的获取单元201用于获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息;输入单元202用于输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果;其中,所述预设信用卡分期业务目标客户预测模型是预先根据预设模型评价指标评价单模型得到评价结果,并根据所述评价结果选择的二分类算法模型。

96.本发明实施例提供的信用卡分期业务目标客户预测装置,获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息;输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果,不但能够准确地预测出对信用卡分期业务有需求的目标客户,也节约了人力,提高了预测目标客户的工作效率。

97.本发明实施例提供信用卡分期业务目标客户预测装置的实施例具体可以用于执行上述各方法实施例的处理流程,其功能在此不再赘述,可以参照上述方法实施例的详细描述。

98.图3为本发明实施例提供的电子设备实体结构示意图,如图3所示,所述电子设备包括:处理器(processor)301、存储器(memory)302和总线303;

99.其中,所述处理器301、存储器302通过总线303完成相互间的通信;

100.所述处理器301用于调用所述存储器302中的程序指令,以执行上述各方法实施例所提供的方法,例如包括:

101.获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息;

102.输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果;

103.其中,所述预设信用卡分期业务目标客户预测模型是预先根据预设模型评价指标评价单模型得到评价结果,并根据所述评价结果选择的二分类算法模型。

104.本实施例公开一种计算机程序产品,所述计算机程序产品包括存储在非暂态计算机可读存储介质上的计算机程序,所述计算机程序包括程序指令,当所述程序指令被计算机执行时,计算机能够执行上述各方法实施例所提供的方法,例如包括:

105.获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息;

106.输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果;

107.其中,所述预设信用卡分期业务目标客户预测模型是预先根据预设模型评价指标评价单模型得到评价结果,并根据所述评价结果选择的二分类算法模型。

108.本实施例提供一种计算机可读存储介质,所述计算机可读存储介质存储计算机程序,所述计算机程序使所述计算机执行上述各方法实施例所提供的方法,例如包括:

109.获取信用卡分期业务关联数据;所述信用卡分期业务关联数据包括客户信息、信用卡信息和交易信息;

110.输入所述信用卡分期业务关联数据至预设信用卡分期业务目标客户预测模型;并将所述预设信用卡分期业务目标客户预测模型的输出结果作为信用卡分期业务目标客户的预测结果;

111.其中,所述预设信用卡分期业务目标客户预测模型是预先根据预设模型评价指标评价单模型得到评价结果,并根据所述评价结果选择的二分类算法模型。

112.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

113.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

114.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

115.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

116.在本说明书的描述中,参考术语“一个实施例”、“一个具体实施例”、“一些实施例”、“例如”、“示例”、“具体示例”、或“一些示例”等的描述意指结合该实施例或示例描述的具体特征、结构、材料或者特点包含于本发明的至少一个实施例或示例中。在本说明书中,对上述术语的示意性表述不一定指的是相同的实施例或示例。而且,描述的具体特征、结构、材料或者特点可以在任何的一个或多个实施例或示例中以合适的方式结合。

117.以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。