基于k线图与卷积自编码器的投资组合生成系统和方法

技术领域

1.本发明涉及深度学习在金融中的应用领域,具体涉及一种基于k线图与卷积自编码器的投资组合生成系统和方法。

背景技术:

2.投资决策制定是定量金融学和行为金融学的一个重要研究领域,其中,投资组合构建与优化是该领域最重要的决策问题之一。金融机构试图通过构建和优化投资组合,使得投资者收益最大化,同时保证投资者所面临的风险最小。

3.目前许多技术在构建投资组合策略时会考虑股票之间的相似性,但大多数的相似性度量都是利用如皮尔逊相关性系数等线性指标进行度量,无法捕捉到股票的非线性动态特征。此外,基于深度学习的投资组合策略大多是直接利用股票的历史数据作为输入以训练模型,而没有尝试过利用图像数据作为输入以获取股票的深层特征表示。如:cn202110235493.7提出了一种基于深度强化学习的投资组合管理方法,该方法将第t个交易周期的价格和特征张量输入多层卷积神经网络,将经过多层激活函数为relu的卷积层和池化层数据转化为一维向量,接着与上一周期结束后的资产分配比进行拼接,最后利用softmax激活函数得到投资组合决策。cn202010169537.6公开了一种基于会计信息系统相关性的投资组合算法。该方法首先根据多个行业的权威研究报告数据筛选出未来发展潜力较大的行业。然后根据已有数据和结论计算相关行业的预期回报与风险概率,根据预期回报率和风险概率生成一个初步投资组合。接着,基于所选股票对应公司的财务报表等数据计算相关公司的回报率以及累积超额收益,并通过t检验方法得到会计系统、分析师预测系统与股价系统分别属于不同系统的检验结果。最后,计算会计信息的相关性、预测价值和反馈价值,并基于此对五因子模型进行回归计算获得最后的投资组合。cn202010434073.7提出了一种基于机器学习驱动的高维量化投资模型的构建方法以及投资组合生成方法。该方法首先以风险效益最大化、资产间相关性及组合内资产数量为联合优化目标训练高维量化投资模型以构建具有低相关性和高风险效益的最优投资组合。cn201910390018.x将融合注意力机制的神经网络模型引入到金融领域中,以夏普比率作为奖励函数,利用强化学习框架训练出能够同时平衡收益和风险的投资组合。cn201811231235.6公开了一种基于ap聚类算法的可控式投资组合选股方法。该方法首先基于股票池中的各支股票在所述固定时间段内的收益率、设置可控参数并采用ap聚类算法进行时间序列的聚类,最后根据聚类结果选取各簇的簇中心以构建投资组合。

4.线性的相关性衡量指标无法捕捉到股票的非线性动态特征且大多数相关性度量无法将对股票相关性较为重要的时间不变性因素考虑在内。此外,除了将股票的历史数据直接输入深度学习模型外,鲜有方法尝试利用同样能够反应股票固定时段涨跌情况的k线图作为输入,利用计算机视觉的技术提取股票的特征。

技术实现要素:

5.针对现有技术的不足,本发明旨在提供一种基于k线图与卷积自编码器的投资组合生成系统和方法。

6.为了实现上述目的,本发明采用如下技术方案:

7.一种基于k线图与卷积自编码器的投资组合生成系统,包括:

8.k线图生成模块:用于根据设定的窗口期,获取各个股票距离当前最近的窗口期内的股市数据并生成各个股票的k线图;

9.特征提取模块:用于将各个股票的k线图输入卷积自编码器以获得各个k线图的深层特征表示;

10.相似性计算模块:用于将每个股票视为一个节点,根据特征提取模块获得的各个股票的k线图的深度特征表示计算股票与股票之间的余弦相似性;

11.股票间网络生成模块:根据相似性计算模块计算得到的所有股票与股票之间的余弦相似性,按照相似性的高低构建各个股票之间的连边,从而形成股票间网络;

12.聚类模块:用于利用网络科学中的模块度算法来对股票进行聚类;

13.夏普比率计算模块:计算每个股票的夏普比率;

14.投资组合生成模块:根据聚类模块的聚类结果以及资金分配策略,从聚类得到的每簇股票中以夏普比率为指标选择股票构建得到投资组合。

15.进一步地,特征提取模块中,所述卷积自编码器是基于vgg16的结构构建的,并将vgg16最后4096维的全连接层替换为一个平均池化层以生成512维的特征,然后基于生成的512维特征利用6个上采样反卷积层重构输入图像。

16.进一步地,在投资组合生成模块中,假设有k1个簇且要选择k2个股票,令q和r为k2除以k1的商和余数,在选择股票时,首先从每个簇中选取q支表现最好的股票,然后从所有簇中剩余股票里选取r支表现最好的股票,组成投资组合。

17.进一步地,所述系统还包括有收益评估模块,所述收益评估模块用于根据构建的投资组合进行设定时长的持仓,计算持仓期间投资组合中每支所选股票的投资复利,并以投资组合中所有股票的投资复利均值作为该投资组合的整体收益。

18.本发明还提供一种利用上述系统的方法,包括如下步骤:

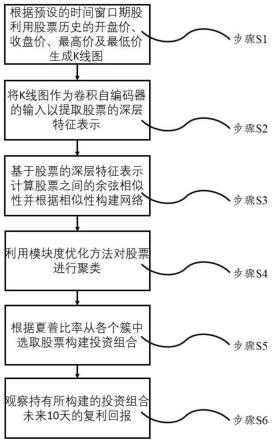

19.s1、k线图生成模块根据设定的窗口期,获取各个股票距离当前最近的窗口期内的股市数据并生成各个股票的k线图;

20.s2、特征提取模块将步骤s1生成的k线图输入卷积自动编码器以生成各个k线图的深度特征表示;

21.s3、相似性计算模块将每个股票视为节点,基于步骤s2获得的深度特征表示计算股票之间的余弦相似性,股票间网络生成模块根据各个股票间的余弦相似性构建股票之间的连边,生成股票间网络;

22.s4、聚类模块根据步骤s3生成的股票间网络,利用模块度方法对股票进行聚类;

23.s5、夏普比率计算模块计算每个股票的夏普比率;投资组合生成模块根据聚类模块的聚类结果以及资金分配策略,从聚类得到的每簇股票中以夏普比率为指标选择股票构建得到投资组合。

24.更进一步地,所述方法还包括有步骤s6:所述收益评估模块用于根据构建的投资

组合进行设定时长的持仓,计算持仓期间投资组合中每支所选股票的投资复利,并以投资组合中所有股票的投资复利均值作为该投资组合的整体收益。

25.本发明的有益效果在于:现有技术在构建组合投资策略时多考虑股票之间的相似性,但大多数的相似性度量采用的都是皮尔逊相关性系数等线性指标,无法捕捉到股票的非线性动态特征。此外,现有基于深度学习的组合投资策略大多是直接利用股票的历史数据作为输入以训练模型,而没有尝试过利用图像数据作为输入以获取股票的深层特征表示。本发明结合计算机视觉技术,从网络科学的视角提出了一种能够有效增加收益的组合投资策略,具体的优势如下:(1)通过将股票历史数据转换为k线图,采用卷积自编码器捕捉股票的深层特征;(2)通过计算股票深层特征表示之间的余弦相似性来构建股票网络,利用网络科学中的社团划分算法来对股票进行聚类,而非直接利用线性指标度量股票之间的相似性;(3)通过回测实验证明,本发明提出的组合投资策略可以有效提高收益。

附图说明

26.图1为本发明实施例2的方法流程示意图;

具体实施方式

27.以下将结合附图对本发明作进一步的描述,需要说明的是,本实施例以本技术方案为前提,给出了详细的实施方式和具体的操作过程,但本发明的保护范围并不限于本实施例。

28.实施例1

29.本实施例提供一种基于k线图与卷积自编码器的投资组合生成系统,包括:

30.k线图生成模块:用于根据设定的窗口期(本实施例为20天),获取各个股票距离当前最近的窗口期内的股市数据并生成各个股票的k线图。具体地,在本实施例中,利用股市最近20天内各个股票每天的最低价、最高价、开盘价、收盘价生成k线图;

31.特征提取模块:用于将各个股票的k线图输入卷积自编码器以获得各个k线图的深层特征表示。在本实施例中,所述卷积自编码器是基于vgg16的结构构建的,vgg16采用多层堆叠的3*3卷积核替换了alexnet中较大的卷积核,其优势在于多层堆叠的非线性层可以增加网络深度来保证学习复杂的模式。为了使vgg16适用于卷积自编码,本实施例将vgg16最后4096维的全连接层替换为一个平均池化层以生成512维的特征,接着基于生成的512维特征利用6个上采样反卷积层重构输入图像。

32.相似性计算模块:用于将每个股票视为一个节点,根据特征提取模块获得的各个股票的k线图的深度特征表示计算股票与股票之间的余弦相似性,公式如下:

[0033][0034]

其中,xi与xj分别为两个股票i和j的特征向量表示;

[0035]

股票间网络生成模块:根据相似性计算模块计算得到的所有股票与股票之间的余弦相似性,按照相似性的高低构建各个股票之间的连边,从而形成股票间网络。

[0036]

聚类模块:用于利用网络科学中的模块度算法来对股票进行聚类。这是由于k-means等聚类方法通常需要预先确定簇的数量且具有非确定性。模块度优化算法认为合理

的社团划分不应该追求社团间连边越少越好,而应该考虑社团间连边是否少于在随机连边机制下产生的社团间连边的数量,模块度指标可用于量化上述理念。具体地,模块度可以是正数也可以为负数,当模块度为正值时则表明社团结构可能存在。因此,可以通过寻找股票间网络中模块度为正值且值较大时的网络划分来精确地搜索社区结构。模块度的计算公式如下:

[0037][0038]

其中,m为股票间网络中的连边总数,a

ij

为节点i与节点j之间的连边总数,ki为节点i的度值,cv为属于社团v的节点集合,c为社团集合;在进行聚类的过程当中,优化目标为最大化模块度。

[0039]

夏普比率计算模块:计算每个股票的夏普比率。夏普比率可用于量化投资组合超额收益的增长对单位风险增长的程度,其计算公式如下:

[0040][0041][0042]

其中,vf为某一时间段最终的收盘价,vi为某一时间段最终的开盘价,r

t

为t时段的收益率,为所有时段收益率的均值,σr为标准差。

[0043]

投资组合生成模块:由于本实施例中使用的聚类方法会因为数据的不同而获得不同数量的簇,在资金分配时要根据聚类的结果合理分配资金。假设有k1个簇且要选择k2个股票,令q和r为k2除以k1的商和余数,在选择股票时,首先从每个簇中选取q支夏普比率最大的股票,然后从所有簇中剩余股票里选取r支夏普比率最大的股票,组成投资组合;

[0044]

收益评估模块:用于根据构建的投资组合进行设定时长(本实施例为10天)的持仓,计算持仓期间投资组合中每支所选股票的投资复利,并以投资组合中所有股票的投资复利均值作为该投资组合的整体收益。

[0045]

实施例2

[0046]

本实施例提供一种利用实施例1所述系统的方法,如图1所示,具体过程为:

[0047]

s1、k线图生成模块根据设定的窗口期(本实施例为20天),获取各个股票距离当前最近的窗口期内的股市数据并生成各个股票的k线图。

[0048]

s2、特征提取模块将各个股票的k线图输入卷积自编码器以获得各个k线图的深层特征表示。

[0049]

s3、相似性计算模块将每个股票视为一个节点,根据特征提取模块获得的各个股票的k线图的深度特征表示计算股票与股票之间的余弦相似性,公式如下:

[0050][0051]

其中,xi与xj分别为两个股票i和j的特征向量表示;

[0052]

股票间网络生成模块根据相似性计算模块计算得到的所有股票与股票之间的余

弦相似性,按照相似性的高低构建各个股票之间的连边,从而形成一张股票间网络。

[0053]

s4、聚类模块利用网络科学中的模块度算法来对股票进行聚类,即通过寻找股票间网络中模块度为正值且值较大时的网络划分来精确地搜索社区结构;模块度的计算公式如下:

[0054][0055]

其中,m为股票间网络中的连边总数,a

ij

为节点i与节点j之间的连边总数,ki为节点i的度值,cv为属于社团v的节点集合,c为社团集合;在进行聚类的过程当中,优化目标为最大化模块度。

[0056]

s5、夏普比率计算模块根据聚类模块计算得到的聚类结果,计算每个股票的夏普比率,其计算公式如下:

[0057][0058][0059]

其中,vf为某一时间段最终的收盘价,vi为某一时间段最终的开盘价,r

t

为t时段的收益率,为所有时段收益率的均值,σr为标准差。

[0060]

投资组合生成模块根据聚类的结果构建投资组合,假设有k1个簇且要选择k2个股票,令q和r为k2除以k1的商和余数,在选择股票时,首先从每个簇中选取q支表现最好的股票,然后从所有簇中剩余股票里选取r支表现最好的股票,组成投资组合;

[0061]

s6、收益评估模块根据构建的投资组合进行设定时长(本实施例为10天)的持仓,计算持仓期间投资组合中每支所选股票的投资复利,并以投资组合中所有股票的投资复利均值作为该投资组合的整体收益。

[0062]

对于本领域的技术人员来说,可以根据以上的技术方案和构思,给出各种相应的改变和变形,而所有的这些改变和变形,都应该包括在本发明权利要求的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。