基于gru-lstm神经网络的电力金融业务风控方法及系统

技术领域

1.本发明属于数据分析技术领域,涉及金融业务的风险分析,为一种基于gru-lstm神经网络的电力金融业务风控方法及系统。

背景技术:

2.随着经济水平不断提高,金融业务量急速增长,金融市场规模会越来越大,潜力巨大,但同时也会带来金融风险,如何进行风险控制是当前备受瞩目的问题。

3.电力金融业务的发展与数据管理息息相关,随着不断市场化、信息化与数字化建设,大量数据涌入金融业务,需要从中挖掘出有价值的信息,对其复杂的形式进行深入探讨,从而帮助用户分析其中利弊,推进电力金融业务全面升级。

4.金融业务的数据与业务资源类型复杂且海量,虽然可以通过一些规则进行整理归纳,但仍需管理者通过主观分析判断,所做出的决策往往具有一定的局限性,从而无法准确有效地处理金融业务风险。近几年随着计算机人工智能技术的发展,利用机器学习辅助处理金融业务风险越来越常见。深度学习技术是从海量的原始数据中挖掘出潜在、有价值的信息的过程,它是一种数据处理技术,通过其定义可以得知:原始数据必须是真实、客观且有噪声的,最后挖掘出来的信息和知识是用户感兴趣、可接受、易理解的,也能够在现实生活中运用的。收集过来的数据进行处理后选择有效的分析工具或者算法,分解为多元数据集之后,进行深入挖掘分析,从而为用户提供潜在的有价值的信息与知识。如何将深度学习技术应用到电力金融业务中,提高对业务数据的分析能力,是一个函待解决的问题。

技术实现要素:

5.本发明的目的是针对金融业务的风控问题,通过深度学习技术对数据进行分析,结合gru预测时间短与lstm预测精度高的优点,两者相结合,从而提出一种基于gru-lstm神经网络的电力金融业务风控系统进行有效控制。

6.本发明的技术方案为:基于gru-lstm神经网络的电力金融业务风控方法,通过深度学习对电力金融业务历史数据进行数据分析,得到电力金融业务的风险因素,根据风险因素建立风险预警指标体系,构建得到风险预警模型;其中深度学习为gru-lstm网络组合预测:先将金融业务数据通过gru网络进行分析,再输入lstm神经网络,利用lstm神经网络对风险控制进行模拟,预测风险因素,根据风险预警指标判断其对应的风险等级;利用历史数据训练gru-lstm网络得到风险预警模型,利用风险预警模型对实时金融业务数据进行风险等级预测,实现金融业务风控。

7.作为优选方式,本发明包括以下步骤:

8.步骤一,数据收集:通过对金融业务的数据进行监测,记录其中的金融数据,根据深度学习所要分析的金融业务风险,从相关的金融项目业务中搜集出所需要的目标金融业务历史数据,训练gru网络进行数据分析;

9.步骤二,综合分析,风险评定:根据gru分析的数据,利用lstm神经网络对风险控制

进行模拟,通过历史数据训练lstm神经网络预测判断金融数据所对应的风险因素及风险等级;

10.步骤三,实时检测,风险防控:实时监测金融业务数据,输入训练好的gru-lstm网络,输出预测的风险因素及风险等级,实现金融业务风控。

11.进一步的,采集电力金融业务,对财务数据库、业务数据库和人力数据库进行随机抽取信息。

12.本发明还提出基于gru-lstm神经网络的电力金融业务风控系统,其具有计算机可读存储介质,计算机可读存储介质中配置有计算机程序,所述计算机程序被执行时实现上述的风险预警模型。

13.本发明能够协助电力公司在进入金融市场时监控一些金融业务风险问题,有效地进行风险控制,对业务进行合理分配决策。本发明方法利用深度学习技术对复杂的金融问题数据进行学习分析,并对相关的业务信息进行分析,剖析业务与问题数据之间的关联,有利于规避风险,帮助提升决策管理能力。

14.本发明具有以下优点:

15.1、由于金融数据的类型多样、数量大、关系复杂、动态波动等特点,并且多是大量样本、高维度的数据,利用gru预测时间短与lstm精度高的优点,两者相结合对其进行处理最为妥当,gru网络结构简单从而使得参数更容易收敛,大大减少了训练时间,但是gru精度不如lstm,再经过lstm,使得预测精度大大提高,考虑到预测精度与预测速度相结合,提出的gru-lstm组合预测,可以将其应用于电力金融业务的风险分析,探索数据处理和解决方法,为金融风险的预防提供了切实可行的方法。

16.2、风险判断可靠。通过深度学习分析每个数据,并且从大量的数据中寻找潜在的规律,因此具有一定的可靠性,将搜集的数据进行处理后,对电力金融业务风险评估提供了可靠的基础,并且随着数据量的不断增加,其中挖掘的有价值的信息也会逐渐增加,最终结果也会越来越准确。

17.3、风险控制及时。通过深度学习处理数据的反馈,管理者可以快速准确的定位电力金融业务风险的要素,并且根据其要素分析其中的问题所在,并可通过风险预警模型对调整的业务进行模拟预测,验证决策的有效性及可靠性,从而在最短的时间内帮助管理者做出有效的决策,大大降低了可能面临金融业务的风险。

附图说明

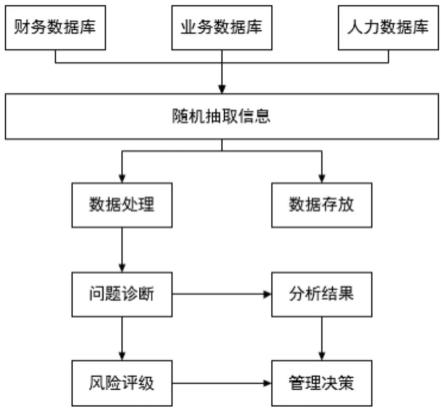

18.图1为本发明电力金融业务风控系统的结构示意图。

19.图2为本发明的深度学习流程示意图。

20.图3为本发明采用的lstm神经网络预测模型的流程示意图。

具体实施方式

21.本发明针对当前电力公司深入金融市场所面临的金融业务风险,结合深度学习技术对其进行风险控制,以深度学习技术在金融业务的应用为核心,对形式复杂的金融模式进行深入研究,从而帮助电力金融业务的延拓。利用深度学习技术分析相关业务信息,剖析其中利害关系,提升内部决策管理,并通过挖掘其中有价值的数据,为电力金融业务高效发

展提供科学有力的基础。

22.本发明风控系统的理论基础包括绝对收入理论与生命周期理论等,主要用于帮助评判该电力金融业务的风险,辅助公司进行决策,在收益达到最大值时,则是业务发挥效用的最优选择,使得业务进行合理配置,为寻找潜在的效益提供方向。

23.本发明提出一种基于gru-lstm神经网络的电力金融业务风控系统,通如图1所示,首先需要对财务数据库、业务数据库、人力数据库进行随机抽取信息,通过业务数据库获得相关的财务与人力信息等,对其进行数据处理,利用gru预测时间短与lstm精度高的优点,两者相结合对其进行处理最为妥当,gru网络结构简单从而使得参数更容易收敛,大大减少了训练时间,但是gru精度不如lstm,再经过lstm,使得预测精度大大提高,经过处理后的数据可以存放起来,继续为以后的训练提供基础。将数据通过处理后进行问题诊断,对所输出的结果进行判断,若有1个或2个参数异常,则发出一级警报,并报告具体异常数据;若有3个或4个参数异常,则发出二级警报,并报告具体异常数据;若有5个及5个以上参数异常,则发出三级警报,报告具体异常数据。管理者修改电力金融业务数据后计算机进行二次或者多次模拟,从而确保不会出现第二次数据异常,从一定程度上达到风险控制的效果。

24.所述基于gru-lstm神经网络的电力金融业务风控系统对电力金融业务数据进行深度学习的流程如图2所示,从金融业务中采集数据集合,通过数据挖掘得到风险特征描述,同时结合具体金融业务对风险进行定义,将风险定义和风险特征描述结合,综合确定实际风险因素。

25.本发明实现以下步骤:

26.步骤一,数据收集:通过对金融业务的数据监测,记录其中的金融数据,并且根据深度学习的理论,从相关的金融项目业务中搜集出所需要的目标金融数据,从而对其更加准确的认识、掌握,并且利用其中的金融运作规律,去防控风险危机,使得搜集的数据更加准确有效。本发明首先需要对财务数据库、业务数据库、人力数据库进行随机抽取信息,通过业务数据库获得相关的财务与人力信息等,对其进行数据处理,利用gru预测时间短与lstm精度高的优点,两者相结合对其进行处理,首先训练gru网络进行数据分析。

27.步骤二,综合分析,风险评定:根据gru分析的数据,利用lstm神经网络对风险控制进行模拟,通过历史数据训练lstm神经网络预测判断金融数据所对应的风险因素及风险等级;

28.步骤三,实时检测,风险防控:实时监测金融业务数据,输入训练好的gru-lstm网络,输出预测的风险因素及风险等级,实现金融业务风控。

29.经过gru网络深度学习分析处理过的数据,放入lstm神经网络中进行模拟分析,将风险等级进行划分,根据模拟分析结果判断最终的风险等级,为管理者提供科学的有效的判断依据,从而提前对其进行风险规避,为电力金融业务风险的评估和管控一些预防性的建议,且具有一定的可靠性。

30.如图3所示,为本发明lstm预测分析的流程示意图,通过运用lstm神经网络,向网络中输入体现金融风险的指数,例如时间、人数、进度、财务等,假设这里包含12个参数,输入节点数为12,在输入参数前需要对数据进行归一化处理,变为0到1之间的标准值,归一化方程如下:

31.x

′

t

=(x

t-x

min

)/(x

max-x

min

)(1)

32.其中x

max

与x

min

分别是输入样本参数中的最大值与最小值,x

t

与x

′

t

则分别是真实的初始输入样本参数以及归一化处理结果。

33.对于lstm神经网络,假定网络的预期输出结果为xk,真实的输出结果是那么预期的误差e等于误平方和sse可以用下述等式表示:

[0034][0035]

lstm训练时,直至网络在限定的误差区间上收敛表示训练完成,反之则代表网络训练失败,同时需要调整网络的初始权重乃至整个网络的拓扑结构,直到获得理想的输出结果。

[0036]

对于本发明风险防控方案,在gru-lstm神经网络中,设输入lstm神经网络的风险指标向量集合为xk(k=1,2...n),n为指标数量,即输入的参数个数,设隐含层中包含的各个神经元输入为aj,输入层到隐含层的权值为wi,隐含层中包含的神经元的数量为j,则公式如下:

[0037][0038]

风险预测模型中的传递函数如下:

[0039][0040]

此时隐含层的输入单元λi可以描述为:

[0041][0042]

经过运算筛选处理后,数据达到输出层,输出层神经元的输入项s

t

与输出项η

t

分别为:

[0043][0044]

其中v

jt

是隐含层到输出层的权值,ξ

t

是输出层的阈值。通过lstm神经网络,由输入的n指标参数得到t个预测输出,对输出的预测结果进行判断,根据结果的异常数量,即存在的风险因素数量,根据风险预警指标判断其对应的风险等级。

[0045]

在本实施例中,输入12个参数,包含时间、人数、工作量、进度等,通过模型所输出的结果进行判断,若有1个或2个参数异常,则发出一级警报,并报告具体异常数据;若有3个或4个参数异常,则发出二级警报,并报告具体异常数据;若有5个及5个以上参数异常,则发出三级警报,报告具体异常数据,且管理者修改业务数据后进行二次模拟,从而保证业务数据不会出现第二次异常。

[0046]

作为上述方法的载体,本发明提出基于gru-lstm神经网络的电力金融业务风控系统,具有计算机可读存储介质,计算机可读存储介质中配置有计算机程序,所述计算机程序被执行时实现上述的风险预警模型。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。