1.本发明涉及数字货币交易技术领域,具体涉及基于监护人和支付硬件的数字货币交易方法。

背景技术:

2.数字货币是由中国人民银行生成并授权商业银行监管数字货币交易的虚拟货币。

3.数字货币的交易不同于实体货币,操作起来较为复杂,通常需要借助安装有数字钱包app的智能终端实现交易操作。

4.但是数字货币的持有人可能并不具备操作智能终端进行数字货币交易的能力,比如老人和小孩。这类数字货币的拥有人对数字货币使用的学习能力和接受能力不足,对智能终端的操作也不熟悉,很容易因为丢失智能终端或者错误操作而丢失数字货币。因此,在这类人在进行数字货币交易时,需要监护人来监控整个交易过程,以确保他们的权益不受损害。而目前的数字货币交易方法中缺乏监护机制。

技术实现要素:

5.发明目的:为克服现有技术的缺陷,本发明提出一种基于监护人和支付硬件的数字货币交易方法,包括以下步骤:

6.(1)监护人和被监护人在同一商业银行办理登记手续,监护人在智能终端上安装商业银行的数字钱包app,通过注册机制登记自己的数字钱包账户信息;被监护人在商业银行登记身份信息,将自己的支付密钥和数字货币上传给商业银行,商业银行为被监护人颁发支付硬件,并将被监护人的数字货币用支付密钥加密,将加密数字货币和支付密钥一起存入支付硬件中;支付硬件还具有一个可被读取的硬件编码;

7.(2)设置代理客户端,代理客户端与商业银行之间通过基于数字证书的身份认证机制实现保密通信;

8.(3)被监护人参与交易时,交易步骤如下:

9.(31)若被监护人为付款方,则被监护人将支付硬件插入代理客户端上的相应接口,

10.并将交易内容输入代理客户端;代理客户端将交易内容输入支付硬件,支付硬件对待发送的交易内容、加密数字货币、支付硬件编码进行签名,然后生成一个随机数,用随机数加密待发送的数据和签名,再用付款方商业银行的证书公钥加密随机数,最后将两个加密数据通过代理客户端发送给付款方商业银行;付款方商业银行接收到所述两个加密数据后,先用付款方商业银行的证书私钥解密出随机数,再用随机数解密出代理客户端所要发送的数据和签名,验证签名后,信任解密出的数据;付款方商业银行根据支付硬件编码找到被监护人的数字钱包账户信息,将交易内容通过数字钱包app反馈给监护人;监护人通过数字钱包app确认交易内容后,付款方商业银行将数字货币和交易内容发送给中国人民银行;中国人民银行验证数字货币后,将交易内容和数字货币通过收款方商业银行发送给收

款方;

11.(32)若被监护人为收款方,则收款方商业银行接收来自中国人民银行的交易内容和数字货币,并将交易内容通过数字钱包app反馈给收款方的监护人,在监护人确认后,收款方商业银行用被监护人登记的支付密钥将数字货币加密后连同交易内容一起发送给收款方代理客户端,收款方代理客户端将交易内容显示给被监护人,被监护人确认交易内容后,收款方代理客户端将加密数字货币存储在被监护人的支付硬件中。

12.进一步的,所述监护人的智能终端与相应的商业银行之间还通过基于数字证书的身份认证机制实现保密通信。

13.具体的,所述身份认证机制为https身份认证机制。

14.具体的,所述支付硬件包括:密钥卡或ic卡。

15.进一步的,所述代理客户端还具有摄像功能,在用户操作的同时,采集用户图像和语音,并将采集的视频数据一并发送给商业银行,商业银行在向监护人确认交易内容时,将视频数据发送给监护人,以实现监护人对被监护人身份的确认。

16.进一步的,所述代理客户端还具有语音识别及转换功能,即能够识别用户语音输入的信息,并能通过语音形式向用户反馈信息。

17.进一步的,所述代理客户端还具有手写输入和手势输入的功能。

18.进一步的,所述代理客户端能够采集并保存交易者的生物特征信息和支付硬件信息,一旦出现交易异常,可以根据保存的交易者的生物特征信息和支付硬件信息进行事后审计。

19.有益效果:与现有技术相比,本发明具有以下优势:

20.本发明在数字货币交易环节中增加了监护人机制,确保交易的真实可靠,能够为老人和小孩提供多一重保护机制;

21.本发明将加密数字货币和支付密钥都存储在被监护人支付硬件中,支付硬件仅输出加密后的数据,不单独输出支付密钥和数字货币,从而保证了支付密钥和数字货币的安全性;

22.本发明设置了用于被监护人进行交易的代理客户端,该代理客户端可以与交易者进行语音、视频、手势等互动,还可保存交易者的语音、视频、手势等生物信息和支付硬件信息,既提高了交易的便利性,又提升了交易的安全性;

23.本发明在数字货币交易的每个传输环节都设置保密机制,使得数字货币在传输过程中一直处于加密状态,进一步提高了交易的安全性。

附图说明

24.图1为实施例1的流程图;

25.图2为实施例2的流程图;

26.图3为实施例3的流程图。

具体实施方式

27.下面将结合附图和具体实施例对本发明作更进一步的说明。但应当理解的是,本发明可以以各种形式实施,以下在附图中出示并且在下文中描述的一些示例性和非限制性

实施例,并不意图将本发明限制于所说明的具体实施例。

28.应当理解的是,在技术上可行的情况下,以上针对不同实施例所列举的技术特征可以相互组合,从而形成本发明范围内的另外的实施例。此外,本发明所述的特定示例和实施例是非限制性的,并且可以对以上所阐述的结构、步骤、顺序做出相应修改而不脱离本发明的保护范围。

29.本发明提出一种基于监护人和支付硬件的数字货币交易方法,下面通过3个具体实施例来对本发明的技术方案做进一步阐述。在以下实施例中,监护人和被监护人预先在同一商业银行办理了登记手续,监护人在智能终端上安装商业银行的数字钱包app,通过注册机制登记自己的数字钱包账户信息并设置数字货币加密密钥;被监护人在商业银行登记身份信息并上传数字货币;商业银行为被监护人颁发支付硬件,用监护人设置的加密密钥加密被监护人的数字货币后,将加密数字货币和商业银行信息存入支付硬件中,支付硬件还具有一个可被读取的硬件编码。

30.代理客户端和监护人智能终端分别与商业银行之间通过基于数字证书的https身份认证机制实现保密通信。

31.代理客户端具有摄像功能,在用户操作的同时,采集用户图像和语音,并将采集的视频数据一并发送给商业银行,商业银行在向监护人确认交易内容时,将视频数据发送给监护人,以实现监护人对被监护人身份的确认。代理客户端具有语音识别及转换功能,即能够识别用户语音输入的信息,并能通过语音形式向用户反馈信息。代理客户端还具有手写输入和手势输入的功能。代理客户端与交易者进行语音、视频、手势等互动的同时,可保存交易者的语音、视频、手势等生物信息和支付硬件信息,一旦出现交易异常,可以根据保存的交易者信息进行事后审计,提升了交易的安全性。

32.支付硬件可以是密钥卡或ic卡等硬件安全模块,该支付硬件可以安装在手环、手表、胸卡、戒指、耳环、眼镜、发卡、项链、胸针、徽章、领带夹、腰带、鞋子、耳机、护腕、护肘、护膝、帽子、发带、斗篷、背心、拐杖、背包、手提包等物体上。

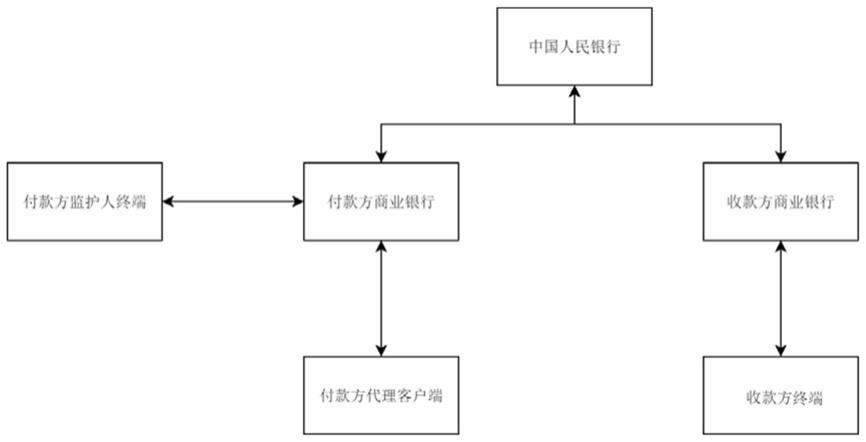

33.实施例1:

34.本实施例中,付款方为被监护人,需要通过代理客户端进行交易,收款方通过安装有数字钱包app的智能终端进行交易,交易流程如图1所示,包括如下步骤:

35.步骤1、付款方将支付硬件插入代理客户端的读取接口,并将交易内容输入代理客户端;

36.步骤2、代理客户端将交易内容输入支付硬件中,支付硬件对交易内容、加密数字货币、支付硬件编码进行签名,然后生成一个随机数,用随机数加密待发送的数据和签名,再用付款方商业银行的证书公钥加密随机数,最后将两个加密数据通过代理客户端发送给付款方商业银行;交易内容包括交易金额、收款方身份信息、收款方商业银行信息;

37.步骤3、付款方商业银行接收到所述两个加密数据后,先用付款方商业银行的证书私钥解密出随机数,再用随机数解密出代理客户端所要发送的数据和签名,验证签名后,信任解密出的数据;

38.付款方商业银行根据支付硬件编码找到付款方监护人的数字钱包账户信息,将交易内容通过数字钱包app反馈给付款方监护人终端;

39.步骤4、付款方监护人通过数字钱包app确认交易内容并发送解密密钥给付款方商

业银行;

40.步骤5、付款方商业银行用解密密钥解密数字货币后,将数字货币和交易内容发送给中国人民银行;

41.步骤6、中国人民银行验证数字货币后,将交易内容和数字货币发给收款方商业银行;

42.步骤7、收款方商业银行记录交易内容,并将交易内容和数字货币发送给收款方;

43.步骤8、收款方确认交易内容后,存储数字货币,并向收款方商业银行反馈确认信息;

44.步骤9、收款方商业银行向中国人民银行反馈确认信息,中国人民银行再通过付款方商业银行将确认信息通过数字钱包app反馈给付款方监护人,以及通过代理客户端反馈给付款方。

45.实施例2:

46.本实施例中,付款方通过安装有数字钱包app的智能终端进行交易,收款方为被监护人,需要通过代理客户端进行交易,交易流程如图2所示,包括如下步骤:

47.步骤1、付款方将交易内容和数字货币发给付款方商业银行,付款方商业银行验证付款方身份后,将交易内容和数字货币发给中国人民银行;交易内容包括:收款方身份信息、交易金额、收款方商业银行信息、收款方支付硬件编码;

48.步骤2、中国人民银行验证数字货币真伪后,根据交易内容中的收款方商业银行信息,将交易内容和数字货币发给收款方商业银行;

49.步骤3、收款方商业银行根据交易内容找到本行存储的监护人账户信息,将交易内容通过安装在监护人智能终端上的数字钱包app反馈给监护人;

50.步骤4、监护人确认交易内容后,通过数字钱包app向收款方商业银行发送一个加密密钥;

51.步骤5、收款方商业银行用加密密钥加密数字货币后,将加密数字货币和交易内容用收款方的证书公钥加密后一并发送给代理客户端;

52.步骤6、代理客户端将数据发送给收款方的支付硬件,收款方的支付硬件用收款方的证书私钥解密接收到的数据,将加密数字货币存入收款方的支付硬件,并将交易内容发送到代理客户端,通过代理客户端显示给收款方;

53.步骤7、收款方通过代理客户端发送一个确认消息给收款方商业银行,收款方商业银行记录交易过程并将确认消息发送给中国人民银行;

54.步骤8、中国人民银行将确认消息发送给付款方商业银行;

55.步骤9、付款方商业银行记录交易过程,然后将确认消息发送给付款方代理客户端;步骤10、付款方代理客户端将确认信息反馈给付款方。

56.实施例3:

57.本实施例中,付款方和收款方都为被监护人,都需要通过代理客户端进行交易,交易流程如图3所示,包括如下步骤:

58.步骤1、付款方将支付硬件插入代理客户端的读取接口,并将交易内容输入代理客户端;

59.步骤2、代理客户端将交易内容输入支付硬件中,支付硬件对交易内容、加密数字

货币、支付硬件编码进行签名,然后生成一个随机数,用随机数加密待发送的数据和签名,再用付款方商业银行的证书公钥加密随机数,最后将两个加密数据通过代理客户端发送给付款方商业银行;交易内容包括交易金额、收款方身份信息、收款方商业银行信息、收款方支付硬件编码;

60.步骤3、付款方商业银行接收到所述两个加密数据后,先用付款方商业银行的证书私钥解密出随机数,再用随机数解密出代理客户端所要发送的数据和签名,验证签名后,信任解密出的数据;

61.付款方商业银行根据支付硬件编码找到被监护人的数字钱包账户信息,将交易内容通过数字钱包app反馈给付款方监护人;

62.步骤4、付款方监护人通过数字钱包app确认交易内容并发送解密密钥给付款方商业银行;

63.步骤5、付款方商业银行用解密密钥解密数字货币后,将数字货币和交易内容发送给中国人民银行;

64.步骤6、中国人民银行验证数字货币后,将交易内容和数字货币发给收款方商业银行;

65.步骤7、收款方商业银行根据交易内容找到本行存储的收款方监护人账户信息,将交易内容通过数字钱包app反馈给收款方监护人;

66.步骤8、收款方监护人确认交易内容后,通过数字钱包app向收款方商业银行发送一个加密密钥;

67.步骤9、收款方商业银行用加密密钥加密数字货币后,将加密数字货币和交易内容用收款方的证书公钥加密后一并发送给收款方代理客户端;

68.步骤10、收款方代理客户端将数据发送给收款方的支付硬件,收款方的支付硬件用收款方的证书私钥解密接收到的数据,将加密数字货币存入收款方的支付硬件,并将交易内容发送到代理客户端,通过代理客户端显示给收款方;

69.步骤11、收款方通过收款方代理客户端发送一个确认消息给收款方商业银行,收款方商业银行记录交易过程并将确认消息发送给中国人民银行;

70.步骤12、中国人民银行将确认消息发送给付款方商业银行;

71.步骤13、付款方商业银行记录交易过程,然后将确认消息发送给付款方代理客户端;

72.步骤14、付款方代理客户端将确认信息反馈给付款方。

73.以上所述仅是本发明的优选实施方式,应当指出:对于本技术领域的普通技术人员来说,在不脱离本发明原理的前提下,还可以做出若干改进和润饰,这些改进和润饰也应视为本发明的保护范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。