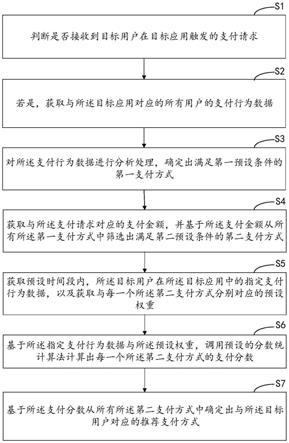

1.本文涉及信用卡领域,尤其提供一种信用卡自动还款方法、装置、设备及计算机存储介质。

背景技术:

2.信用卡的出现给人们的生活带来很多便利,万事皆有两面性,很多人最开始用信用卡是为了解决燃眉之急,随着越来越多的选择提前消费,很多手上没钱的人都会选信用卡来解决。但有些人使用信用卡过度,最后却面临还不上的局面,持卡人忘记还款、恶意不还、客户名下资金归集后再进行还款、还款能力不足等造成信用卡逾期。信用卡逾期会产生一定的罚息,相应记录也会进入征信系统,使得个人征信出现污点,严重的甚至还会构成犯罪,另外,信用卡持卡人还有可能面临停卡风险,当信用卡停卡发生时,想要去其他银行办理信用卡,可能性也不大。如果银行收不到欠款,不会选择放弃追回,银行会根据日利率等利率进行滞纳金的收取,同时还会采用月复利的方式收取,银行催收还款的难度以及相关流程也比较复杂。

3.持卡人还款一般都是通过转账、柜面以及自助设备存款或者签约绑定一张本行借记卡在还款日自动还款。现有的还款模只允许一种类型的账户进行还款,比如使用专用账户还款,则无法使用定期账户还款。同时客户名下的账户是独立存在的,每个账户的资金无关联。

技术实现要素:

4.本文用于解决现有技术中信用卡还款时仅允许绑定一种类型的账户进行还款,因此,现有信用卡还款方式处在模式单一、灵活性差的问题。

5.为了解决上述技术问题,本文的第一方面提供一种信用卡自动还款方法,包括:

6.筛选出已办理信用卡自动还款业务且已逾期的客户信息;

7.根据筛选出的客户信息,确定客户已有账户信息并建立客户主账户信息,其中,所述客户主账户信息中的余额为所述客户已有账户信息中可用余额的总和;

8.根据账户还款顺序确定策略及所述客户已有账户信息,确定客户已有账户的还款顺序;

9.判断客户欠款金额是否小于或等于客户主账户信息中的余额,若是,则根据所述客户已有账户的还款顺序执行还款操作。

10.作为本文的进一步实施例中,根据筛选出的客户信息,确定客户已有账户信息并建立客户主账户信息包括:

11.根据筛选出的客户信息,确定客户在信用卡所属机构及在其它金融机构的已有账户信息,其中,所述已有账户信息包括余额信息及历史交易信息;

12.根据客户各已有账户的历史交易信息,计算得客户各已有账户的保留金额;

13.根据客户各已有账户的保留金额及余额信息,计算各客户已有账户的可用余额;

14.生成各客户的主账户;

15.根据客户各已有账户的可用余额,计算得到客户主账户的可用余额。

16.作为本文的进一步实施例中,

17.所述历史交易信息包括:收入日期、收入金额、支出日期、支出金额及支出类型;

18.根据客户各已有账户的历史交易信息,计算得客户各已有账户的保留金额包括:

19.对每一客户的每一已有账户的历史交易信息进行如下分析,以确定该客户的该已有账户的保留金额:

20.根据该客户的该已有账户的收入日期及支出日期,确定该客户的该已有账户的固定收入时间范围及固定支出时间范围;

21.根据该客户的该已有账户的收入金额、支出金额及支出类型,确定该客户的该已有账户的固定收入金额及固定支出金额;

22.判断该客户的该已有账户的固定支出时间范围是否晚于该客户自动还款日期;

23.若是,则比较该客户的该已有账户的固定收入时间范围、固定支出时间范围及该客户自动还款日期;

24.若该客户该已有账户的固定收入时间范围晚于该客户的自动还款日期,且早于该客户的该已有账户的固定支出时间范围,判断该客户的该已有账户的固定收入金额是否大于或等于该客户的该已有账户的固定支出金额,若是,则确定该客户的该已有账户的保留金额为零,若否,则计算该客户的该已有账户的固定支出金额与该客户的该已有账户的固定收入金额的差值,将该差值作为该客户的该已有账户的保留金额;

25.若该客户的该已有账户的固定收入时间范围晚于该客户的该已有账户的固定支出时间范围或该客户的该已有账户的固定收入时间范围早于该客户的自动还款日期,则将该客户的该已有账户的固定支出金额作为该客户的该已有账户的保留金额。

26.作为本文的进一步实施例中,客户在其它金融机构的已有账户信息以密文的形式存在,在调用其它金融机构的已有账户信息时利用其它金融机构的提供的加密环境进行解密。

27.作为本文的进一步实施例中,根据账户还款顺序确定策略及所述客户已有账户信息,确定客户已有账户的还款顺序包括:

28.根据所述客户已有账户的画像信息及所述画像信息中参数的权重,计算所述客户各已有账户的评分;

29.根据所述客户各已有账户的评分,确定客户已有账户的还款顺序。作为本文的进一步实施例中,所述画像信息包括如下参数中的一个或多个:使用频率、收益信息、其它扣款信息及征信影响度,其中,其它扣款信息包括扣款金额、扣款时间与当前时间差。

30.作为本文的进一步实施例中,

31.根据所述客户已有账户信息的排序信息进行还款操作包括:

32.按照所述客户已有账户信息的排序信息,每次提取一个已有账户信息;

33.判断该已有账户信息余额是否大于该已有账户的保留金额;

34.判断所述客户欠款金额是否大于0;

35.若判断结果均为是,则根据所述客户欠款金额及该已有账户除去保留金额后可用余额进行还款操作;

36.更新所述客户欠款金额、该账户信息及所述客户主账户信息。

37.本文第二方面提供一种信用卡自动还款装置,包括:

38.逾期客户信息确定单元,用于筛选出已办理信用卡自动还款业务且已逾期的客户信息;

39.还款账户确定单元,用于根据筛选出的客户信息,确定客户已有账户信息并建立客户主账户信息,其中,所述客户主账户信息中的余额为所述客户已有账户信息中可用余额的总和;

40.还款顺序确定单元,用于根据账户还款顺序确定策略及所述客户已有账户信息,确定客户已有账户的还款顺序;

41.还款操作单元,用于判断客户欠款金额是否小于或等于客户主账户信息中的余额,若是,则根据所述客户已有账户的还款顺序执行还款操作。

42.本文第三方面提供一种计算机设备,包括存储器、处理器、以及存储在所述存储器上的计算机程序,所述计算机程序被所述处理器运行时,执行根据前述任意一实施例所述方法的指令。

43.本文第四方面提供一种计算机存储介质,其上存储有计算机程序,所述计算机程序被计算机设备的处理器运行时,执行根据前述任意一实施例所述方法的指令。本文提供的信用卡自动还款方法、装置、设备及计算机存储介质,通过筛选出已办理信用卡自动还款业务且已逾期的客户信息;根据筛选出的客户信息,确定客户已有账户信息并建立客户主账户信息,其中,所述客户主账户信息中的余额为所述客户已有账户信息中可用余额的总和;根据账户还款顺序确定策略及所述客户已有账户信息,确定客户已有账户的还款顺序;判断客户欠款金额是否小于或等于客户主账户信息中的余额,若是,则根据所述客户已有账户的还款顺序执行还款操作,能够扩展信用卡还款方式,实现多账户定时自动还款,降低客户逾期超期时间,给客户减少逾期罚金损失。

44.为让本文的上述和其他目的、特征和优点能更明显易懂,下文特举较佳实施例,并配合所附图式,作详细说明如下。

附图说明

45.为了更清楚地说明本文实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本文的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

46.图1示出了本文实施例信用卡自动还款方法的流程图;

47.图2示出了本文实施例客户主账户信息建立过程的流程图;

48.图3示出了本文实施例各已有账户保留金额计算过程的流程图;

49.图4示出了本文实施例客户已有账户的还款顺序确定过程的流程图;

50.图5示出了本文实施例根据客户已有账户信息的排序信息还款过程的流程图;

51.图6示出了本文实施例信用卡自动还款装置的结构图;

52.图7示出了本文实施例计算机设备的结构图。

53.附图符号说明:

54.610、逾期客户信息确定单元;

55.620、还款账户确定单元;

56.630、还款顺序确定单元;

57.640、还款操作单元;

58.702、计算机设备;

59.704、处理器;

60.706、存储器;

61.708、驱动机构;

62.710、输入/输出模块;

63.712、输入设备;

64.714、输出设备;

65.716、呈现设备;

66.718、图形用户接口;

67.720、网络接口;

68.722、通信链路;

69.724、通信总线。

具体实施方式

70.下面将结合本文实施例中的附图,对本文实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本文一部分实施例,而不是全部的实施例。基于本文中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本文保护的范围。

71.需要说明的是,本文的说明书和权利要求书及上述附图中的术语“第一”、“第二”等是用于区别类似的对象,而不必用于描述特定的顺序或先后次序。应该理解这样使用的数据在适当情况下可以互换,以便这里描述的本文的实施例能够以除了在这里图示或描述的那些以外的顺序实施。此外,术语“包括”和“具有”以及他们的任何变形,意图在于覆盖不排他的包含,例如,包含了一系列步骤或单元的过程、方法、装置、产品或设备不必限于清楚地列出的那些步骤或单元,而是可包括没有清楚地列出的或对于这些过程、方法、产品或设备固有的其它步骤或单元。

72.本说明书提供了如实施例或流程图所述的方法操作步骤,但基于常规或者无创造性的劳动可以包括更多或者更少的操作步骤。实施例中列举的步骤顺序仅仅为众多步骤执行顺序中的一种方式,不代表唯一的执行顺序。在实际中的系统或装置产品执行时,可以按照实施例或者附图所示的方法顺序执行或者并行执行。

73.需要说明的是,本技术所涉及的客户信息(包括但不限于客户设备信息、客户个人信息、客户交易信息等)和数据(包括但不限于用于分析的数据、存储的数据、展示的数据等),均为经用户授权或者经过各方充分授权的信息和数据。

74.本文一实施例中,提供一种信用卡自动还款方法,应用于银行的信用卡还款服务器,用于解决现有技术中信用卡还款时仅允许绑定一种类型的账户进行还款,因此,现有信用卡还款方式处在模式单一、灵活性差的问题。具体的,如图1所示,信用卡自动还款方法包

括:

75.步骤110,筛选出已办理信用卡自动还款业务且已逾期的客户信息。

76.具体实施时,可从信用卡核心系统(用于每日终批处理后,记录逾期的客户信息)获取客户信息,为了便于后续步骤调用客户信息,可根据客户信息生成逾期客户还款请求文件,并将其发送至核心系统ftp(file transfer protocol,文件传输协议)指定路径,以便核心系统根据此文件进行信用卡逾期还款处理。

77.客户可在信用卡办理时确认是否开启自动还款业务或是根据业务推荐开启信用卡自动还款业务。本文所述的逾期指的是信用卡绑定账户余额不足以还款产生的超期行为。

78.本步骤实施时,可筛选出已逾期预定时间段内的客户信息,预定时间段例如为30天,可根据逾期后产生罚金的时间设定,本文对预定时间段具体值不做限定。

79.客户信息包括但不限于持卡人信用卡号、持卡人姓名、持卡人证件类型、持卡人证件号码、逾期金额、币种等信息,本文所述的持卡人指的是持信用卡的人。

80.步骤120,根据筛选出的客户信息,确定客户已有账户信息并建立客户主账户信息,其中,所述客户主账户信息中的余额为所述客户已有账户信息中可用余额的总和。

81.本步骤中,客户已有账户为储蓄类活期账户及理财账户。客户已有账户可以为同一银行管理的账户,还包括其它银行在该银行开立的电子类账户。具体实施时,可以根据与其它银行的约定,确定客户在其它银行开立的账户。

82.本文所述的客户主账户为虚拟账户,可于执行本文所述信用卡自动还款时建立,主账户信息包括主账户号、余额、已有账户信息、已有账户余额等信息。

83.步骤130,根据账户还款顺序确定策略及所述客户已有账户信息,确定客户已有账户的还款顺序。

84.本文所述的账户还款顺序确定策略包括预定还款顺序,还可按照客户已有账户的画像信息实时确定。具体确定过程参考后续实施例,此处不再详述。

85.步骤140,判断客户欠款金额是否小于或等于客户主账户信息中的余额,若是,则说明客户已有账户中的可用余额能够覆盖客户欠款金额,即能够还清信用卡,执行步骤150,若否,则说明客户已有账户可用余额无法全额还款,该种情况下,执行步骤160。

86.步骤150,根据客户已有账户的还款顺序执行还款操作。

87.步骤160,判断客户主账户余额是否为0,如不为0,则执行步骤170,若为0,则生成扣款失败记录。

88.步骤170,按照客户欠款金额的最低还款额及客户已有账户的还款顺序在客户已有账户的可用余额中扣除。本步骤具体实施过程可参考后续图5所示实施例。

89.本实施例能够保证客户逾期时,通过客户已有多个账户自动还款,能够扩展信用卡还款方式,实现多账户定时自动还款,降低客户逾期的可能性。

90.本文一实施例中,如图2所示,上述步骤120根据筛选出的客户信息,确定客户已有账户信息并建立客户主账户信息包括:

91.步骤210,根据筛选出的客户信息,确定客户在信用卡所属机构及在其它金融机构的已有账户信息,其中,已有账户信息包括余额信息及历史交易信息。

92.本步骤实施时,发送账户请求(包括客户信息)至信用卡核心处理系统及其它金融

机构的储蓄类账户处理系统,接收信用卡核心处理系及其它金融机构的返回的客户已有账户信息。

93.历史交易信息包括:收入日期、收入金额、支出日期、支出金额及支出类型,收入例如为劳动报酬,支出类型包括但不限于购物支付、固定业务支出等,用于反映支出是否为固定消费,例如固定业务支出类型为网费、电话费等。

94.步骤220,根据客户各已有账户的历史交易信息,计算得客户各已有账户的保留金额。

95.客户已有账户的保留金额为固定消费金额总合,保留金额用于固定消费支出。

96.步骤230,根据客户各已有账户的保留金额及余额信息,计算各客户已有账户的可用余额。

97.本步骤实施时,可直接利用客户各账户的余额减去保留金额得到账户的可用余额。

98.步骤240,生成各客户的主账户。

99.步骤250,根据客户各已有账户的可用余额,计算得到客户主账户的可用余额。

100.本步骤实施时,对客户各已有账户的可用余额进行加和处理,将计算得到的余额和作为客户主账户的可用余额。

101.本实施例通过根据客户账户历史交易信息计算出保留金额,并在账户余额中扣除保留金额,能够保证自动还款信用卡的同时,不影响用户其它固定消费,进而不会对客户生活品质产生影响。

102.本文一实施例中,为了保证与其它金融机构信息的安全性、避免对金融机构运算造成一定压力以及保护各金融机构信息不泄露,客户在其它金融机构的已有账户信息以密文的形式存在,即金融机构提供的已有账户信息仅包含参数字段、参数值以密文形式存在。上述分析客户已有账户信息调用其它金融机构的已有账户信息时利用其它金融机构的提供的加密环境进行解密。加密环境中存储有解密金融机构返回信息的逻辑。

103.本文一实施例中,如图3所示,步骤220根据客户各已有账户的历史交易信息,计算得客户各已有账户的保留金额包括:

104.步骤310,逐一选择客户及客户已有账户的历史交易信息,对该客户的该已有账户的历史交易信息执行后续步骤处理。历史交易信息包括客户过去一段时间内的交易数据,一段时间例如为一年,半年等,本文对此不作限定。

105.步骤320,根据该客户的该已有账户的收入日期及支出日期,确定该客户的该已有账户的固定收入时间范围及固定支出时间范围。

106.本文所述账户的固定收入时间范围例如每月10号至12号。同理,固定支出时间范围例如每月1号至3号。

107.本步骤实施时,分析历史交易信息中每月收入日期及支付日期的分布,根据收入日期及支付日期的分布,确定固定收入时间范围及固定支出时间范围。

108.步骤330,根据该客户的该已有账户的收入金额、支出金额及支出类型,确定该客户的该已有账户的固定收入金额及固定支出金额。

109.本步骤确定该已有账户的固定收入金额时,先分析该已有账户的历史交易信息中每月收入金额,然后将收入金额中的最小值作为该已有账户的固定收入金额。

110.本步骤确定该已有账户的固定支出金额时,先从该已有账户的历史交易信息中筛选出为预定支出类型的支出金额,对筛选出的支付金额做加和处理,得到固定支出金额。预定支出类型指生产生活必须支出,例如电费支付、话费支出、教育支出等。

111.步骤340,判断该客户的该已有账户的固定支出时间范围是否晚于该客户自动还款日期,若是,则说明信用卡自动还款会影响账户的固定支出,执行步骤350,若否,则说明信用卡自动还款不会影响其它账户的固定支出,直接确定该账户的保留余额为0。

112.步骤350,比较该客户的该已有账户的固定收入时间范围、固定支出时间范围及该客户自动还款日期,根据比较结果、固定收入金额及固定支出金额计算保留金额。具体的,计算过程包括:

113.若该客户该已有账户的固定收入时间范围晚于该客户的自动还款日期,且早于该客户的该已有账户的固定支出时间范围,判断该客户的该已有账户的固定收入金额是否大于或等于该客户的该已有账户的固定支出金额,若是,则确定该客户的该已有账户的保留金额为零,若否,则计算该客户的该已有账户的固定支出金额与该客户的该已有账户的固定收入金额的差值,将该差值作为该客户的该已有账户的保留金额;

114.若该客户的该已有账户的固定收入时间范围晚于该客户的该已有账户的固定支出时间范围或该客户的该已有账户的固定收入时间范围早于该客户的自动还款日期,则将该客户的该已有账户的固定支出金额作为该客户的该已有账户的保留金额。

115.本文一实施例中,各账户的保留金额还可由用户进行指定,具体实施时,将客户的所有账户信息发送至客户端显示,由客户根据显示的账户信息指定各账户的保留金额。

116.本文一实施例中,账户还款顺序确定策略为预定还款顺序时,可按照活期账户在前、待收费类账户在后,收益小的账户在前、收益大的账户在后,余额多的账户在前、余额少的账户在后等原则确定预定还款顺序。本实施例设定的还款顺序能够保证客户收益损失最小,且通过最少的账户扣款完成还款。

117.预定还款顺序可利用账户类型标识表示,举例来说,预定还款顺序例如为738-借记卡-活期结算、735-定活一本通-活期结算、734-普通存折-活期结算、757-活期存折-活期结算、738-借记卡-活期储蓄、735-定活一本通-活期储蓄、734-普通存折-活期储蓄、734-普通存折-代发代扣、735-定活一本通-代发代扣、738-借记卡-代发代扣、757-活期存折-代发代扣、762-虚拟凭证-活期结算ii类户、738-借记卡-活期结算ii类户、762-虚拟凭证-活期结算iii类户、738-借记卡-活期结算iii类户、757-活期存折-个人银行结算账户ii类户、734-普通存折-个人银行结算账户ii类户、778-电业存折-个人银行结算账户ii类户、778-代收水费专用存折-个人银行结算账户ii类户、738-借记卡-个人银行结算账户ii类户、738-代收燃气费专用存折-个人银行结算账户ii类户。

118.账户还款顺序确定策略为按照客户已有账户的画像信息实时确定还款顺序时,如图4所示,客户已有账户的还款顺序确定过程包括:

119.步骤410,根据客户已有账户的画像信息及画像信息中参数的权重,计算客户各已有账户的评分。

120.其中,客户已有账户的画像信息包括如下参数中的一个或多个:使用频率、收益信息、其它扣款信息及征信影响度,其中,其它扣款信息包括扣款金额、扣款时间与当前时间差。

121.客户已有账户的画像信息可通过分析客户已有账户的历史交易信息确定,本文对具体分析过程不做限定。

122.客户已有账户的使用频率用预定时间段(例如月、日)平均使用次数表示,使用频率越高,对账户余额要求越高,即账户中越应该保留一定金额,账户用于优先还信用卡的概率越低。

123.客户已有账户的收益信息用预定时间段(例如月、日)收益金额表示,预定时间段收益金额通过账户利率计算。收益越高,还款损失越大,对应的,账户用于优先还信用卡的概率越低。

124.客户已有账户的其他扣款信息指的是账户约定用于还其他类型业务的扣款信息,可用预定时间段平均扣款金额、平均扣款时间与信用卡还款时间差值的倒数表示,其他扣款例如为燃气费、电话费、电费、网费等。其他扣款信息对应的平均扣款金额越大及平均扣款时间与信用卡还款时间差值越小,账户用于优先还信用卡概率越低。

125.客户已有账户的征信影响度是针对其他扣款类型账户而言,该类账户的征信影响度与允许欠费时间相关,可用该类账户允许欠费时间表示。允许欠费时间越长,对应的征信影响度越小,账户用于优先还信用卡的概率越大。允许欠费时间越短,征信影响度越大,账户用于优先还信用卡的概率越小。

126.画像信息中的各参数的权重加和为1,各参数的权重反映参数对排序的重要度,可根据需求进行设定。具体实施时,还可设置各参数的权重相等。

127.具体实施时,可利用如下公式计算可已有账户的评分:

[0128][0129]

其中,i为客户已有账户编号,fi为客户已有账户编号i的评分,n为画像信息中参数总量,j为参数编号,aj为编号j的参数权重,xj为编号j的参数数字化表示。

[0130]

步骤420,根据客户各已有账户的评分,确定客户已有账户的还款顺序。

[0131]

本步骤实施时,按照评分从小到大的顺序排序,评分越低对应的还款顺序越靠前。本实施例通过对客户已有账户进行个性化排序,能够均衡客户各方面的权益。

[0132]

本文一实施例中,如图5所示,上述步骤150根据所述客户已有账户信息的排序信息进行还款操作包括:

[0133]

步骤510,按照客户已有账户信息的排序信息,每次提取一个已有账户信息。

[0134]

步骤520,判断该已有账户信息余额是否大于该已有账户的保留金额,判断客户欠款金额是否大于0。

[0135]

若判断结果均为是,则执行步骤530,若客户欠款金额为0,则结束还款,若该已有账户信息余额小于或等于该已有账户的保留金额且客户欠款金额大于0,则返回步骤510。

[0136]

步骤530,根据客户欠款金额及该已有账户除去保留金额后的可用余额进行还款操作。本步骤实施时,判断客户欠款金额是否小于或等于该已有账户的可用余额,若是,则从该已有账户中按客户欠款金额进行扣款,记录交易明细信息,若否,则对该已有账户中的可用余额进行全额扣款。

[0137]

步骤540,更新客户欠款金额、该已有账户信息及客户主账户信息,返回步骤510继续执行,直至客户欠款金额为0。

[0138]

本步骤所述的客户欠款金额更新并非更新信用卡系统中的客户欠款金额,仅用于

预扣款记录。

[0139]

本步骤实施时,还生成还款登记簿信息,还款登记簿信息记录有客户已有账户的扣款信息,将还款登记簿信息发送至信用卡系统,信用卡系统根据登记簿信息进行账务调整处理,并将调整结果发送至对账清分系统进行报表展示。

[0140]

具体的,展示的报表信息包括姓名、证件类型、证件号码、信用卡卡号、信用卡状态、客户号、扣款产品类型、扣款账户号、流水号、逾期金额、扣款金额、扣款状态、是否全额扣款等信息。

[0141]

其中,信用卡状态包括逾期和呆账两种类型。扣款产品类型默认为活期产品。流水号为核心系统从活期账户扣款自动生成的流水号,如果从多个账户扣款,则生成多个流水号。扣款状态指根据核心系统实际扣款结果判断,已扣款包括全额扣款和部分扣款,均登记“成功”;扣款金额为0时,登记“失败”。是否全额扣款指核心系统实际扣款金额与信用逾期金额对比,判断是否全额扣款;扣款金额等于逾期金额,登记“是”,扣款金额小于逾期金额,登记“否”。

[0142]

基于同一发明构思,本文还提供一种信用卡自动还款装置,如下面的实施例所述。由于信用卡自动还款装置解决问题的原理与信用卡自动还款方法相似,因此,信用卡自动还款装置的实施可以参见信用卡自动还款方法,重复之处不再赘述。

[0143]

具体的,如图6所示,信用卡自动还款装置包括:

[0144]

逾期客户信息确定单元610,用于筛选出已办理信用卡自动还款业务且已逾期的客户信息。

[0145]

还款账户确定单元620,用于根据筛选出的客户信息,确定客户已有账户信息并建立客户主账户信息,其中,所述客户主账户信息中的余额为所述客户已有账户信息中可用余额的总和。

[0146]

还款顺序确定单元630,用于根据账户还款顺序确定策略及所述客户已有账户信息,确定客户已有账户的还款顺序。

[0147]

还款操作单元640,用于判断客户欠款金额是否小于或等于客户主账户信息中的余额,若是,则根据所述客户已有账户的还款顺序执行还款操作。本实施例能够扩展信用卡还款方式,实现多账户定时自动还款,降低客户逾期超期时间,给客户减少逾期罚金损失。

[0148]

本文一实施例,还提供一种计算机设备,如图7所示,计算机设备702可以包括一个或多个处理器704,诸如一个或多个中央处理单元(cpu),每个处理单元可以实现一个或多个硬件线程。计算机设备702还可以包括任何存储器706,其用于存储诸计算机程序,该计算机程序被处理器运行时,执行根据前述任一实施例所述方法的指令。非限制性的,比如,存储器706可以包括以下任一项或多种组合:任何类型的ram,任何类型的rom,闪存设备,硬盘,光盘等。更一般地,任何存储器都可以使用任何技术来存储信息。进一步地,任何存储器可以提供信息的易失性或非易失性保留。进一步地,任何存储器可以表示计算机设备702的固定或可移除部件。在一种情况下,当处理器704执行被存储在任何存储器或存储器的组合中的相关联的指令时,计算机设备702可以执行相关联指令的任一操作。计算机设备702还包括用于与任何存储器交互的一个或多个驱动机构708,诸如硬盘驱动机构、光盘驱动机构等。

[0149]

计算机设备702还可以包括输入/输出模块710(i/o),其用于接收各种输入(经由

输入设备712)和用于提供各种输出(经由输出设备714))。一个具体输出机构可以包括呈现设备716和相关联的图形用户接口718(gui)。在其他实施例中,还可以不包括输入/输出模块710(i/o)、输入设备712以及输出设备714,仅作为网络中的一台计算机设备。计算机设备702还可以包括一个或多个网络接口720,其用于经由一个或多个通信链路722与其他设备交换数据。一个或多个通信总线724将上文所描述的部件耦合在一起。

[0150]

通信链路722可以以任何方式实现,例如,通过局域网、广域网(例如,因特网)、点对点连接等、或其任何组合。通信链路722可以包括由任何协议或协议组合支配的硬连线链路、无线链路、路由器、网关功能、名称服务器等的任何组合。

[0151]

对应于图1-图5中的方法,本文实施例还提供了一种计算机可读存储介质,该计算机可读存储介质上存储有计算机程序,该计算机程序被处理器运行时执行上述方法的步骤。

[0152]

本文实施例还提供一种计算机可读指令,其中当处理器执行所述指令时,其中的程序使得处理器执行如图1至图5所示的方法。

[0153]

应理解,在本文的各种实施例中,上述各过程的序号的大小并不意味着执行顺序的先后,各过程的执行顺序应以其功能和内在逻辑确定,而不应对本文实施例的实施过程构成任何限定。

[0154]

还应理解,在本文实施例中,术语“和/或”仅仅是一种描述关联对象的关联关系,表示可以存在三种关系。例如,a和/或b,可以表示:单独存在a,同时存在a和b,单独存在b这三种情况。另外,本文中字符“/”,一般表示前后关联对象是一种“或”的关系。

[0155]

本领域普通技术人员可以意识到,结合本文中所公开的实施例描述的各示例的单元及算法步骤,能够以电子硬件、计算机软件或者二者的结合来实现,为了清楚地说明硬件和软件的可互换性,在上述说明中已经按照功能一般性地描述了各示例的组成及步骤。这些功能究竟以硬件还是软件方式来执行,取决于技术方案的特定应用和设计约束条件。专业技术人员可以对每个特定的应用来使用不同方法来实现所描述的功能,但是这种实现不应认为超出本文的范围。

[0156]

所属领域的技术人员可以清楚地了解到,为了描述的方便和简洁,上述描述的系统、装置和单元的具体工作过程,可以参考前述方法实施例中的对应过程,在此不再赘述。

[0157]

在本文所提供的几个实施例中,应该理解到,所揭露的系统、装置和方法,可以通过其它的方式实现。例如,以上所描述的装置实施例仅仅是示意性的,例如,所述单元的划分,仅仅为一种逻辑功能划分,实际实现时可以有另外的划分方式,例如多个单元或组件可以结合或者可以集成到另一个系统,或一些特征可以忽略,或不执行。另外,所显示或讨论的相互之间的耦合或直接耦合或通信连接可以是通过一些接口、装置或单元的间接耦合或通信连接,也可以是电的,机械的或其它的形式连接。

[0158]

所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部单元来实现本文实施例方案的目的。

[0159]

另外,在本文各个实施例中的各功能单元可以集成在一个处理单元中,也可以是各个单元单独物理存在,也可以是两个或两个以上单元集成在一个单元中。上述集成的单

元既可以采用硬件的形式实现,也可以采用软件功能单元的形式实现。

[0160]

所述集成的单元如果以软件功能单元的形式实现并作为独立的产品销售或使用时,可以存储在一个计算机可读取存储介质中。基于这样的理解,本文的技术方案本质上或者说对现有技术做出贡献的部分,或者该技术方案的全部或部分可以以软件产品的形式体现出来,该计算机软件产品存储在一个存储介质中,包括若干指令用以使得一台计算机设备(可以是个人计算机,服务器,或者网络设备等)执行本文各个实施例所述方法的全部或部分步骤。而前述的存储介质包括:u盘、移动硬盘、只读存储器(rom,read-only memory)、随机存取存储器(ram,random access memory)、磁碟或者光盘等各种可以存储程序代码的介质。

[0161]

本文中应用了具体实施例对本文的原理及实施方式进行了阐述,以上实施例的说明只是用于帮助理解本文的方法及其核心思想;同时,对于本领域的一般技术人员,依据本文的思想,在具体实施方式及应用范围上均会有改变之处,综上所述,本说明书内容不应理解为对本文的限制。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。