一种基于微分nas和图卷积的借贷信用评估方法

技术领域

1.本发明涉及图神经网络,nas架构搜索领域,特别涉及一种基于微分nas和图卷积的借贷信用评估方法。

背景技术:

2.目前的gcn是通过提取拓扑图上的空间特征,进行类似于cnn的卷积运算,通过聚集相邻节点的信息,对节点的局部结构信息进行融合,最后将融合信息进行非线性变换,增强模型的表达能力,目前gcn在图像领域,nlp,推荐系统等多个领域都有应用。目前nas方法主要分成两种,一种通过抽取搜索空间的每一个结构,进行从头训练,第二种称之为one-shot nas,这种通过构建一个supernet的方式来初始化搜索空间,最终的网络就是supernet的子网络。nas在图像,数据增强,压缩,剪枝,蒸馏等领域都有应用。

技术实现要素:

3.本发明要解决的技术问题是克服现有技术的缺陷,提供一种基于微分nas和图卷积的借贷信用评估方法,通过gcn来融合先前提取的特征,使用nas技术来对有效特征和gcn的节点进行选取,可以减少gcn计算量,加速模型推断,同时nas搜索可以得到更好的特征和更好的gcn架构使得判断的精度得到提升。通过这种方式对用户的信用进行有效评估,可以帮助公司选取和判别有效客户,规避借贷风险。

4.本发明提供了如下的技术方案:

5.本发明提供一种基于微分nas和图卷积的借贷信用评估方法,包括以下步骤:

6.一、特征提取流程:

7.step1:提取借贷用户系统登记实名信息;

8.step2:根据用户实名信息提取翼支付信用分,往期借款记录,往期还款记录;

9.step3:根据用户实名信息提取支付宝芝麻信用分,往期借款记录,往期还款记录;

10.step4:根据用户实名信息提取名下银行往期借款记录,往期还款记录;

11.step5:将信用分按等级划分编码,以100分为一个区间划分,数字化为0-10以内的数字,数字越大,信用等级越高;

12.step6:分析借款记录,获取借款次数;

13.step7:分析还款记录,获取还款时间,与还款期限作对比,得到逾期次数,根据公式:逾期程度=逾期次数/总还款期数,然后根据借贷次数做逾期程度求和;

14.step8:整合所有特征,其中包括翼支付信用分特征,翼支付逾期程度特征,支付宝芝麻信用分特征,支付宝逾期程度特征,银行逾期程度特征;

15.step9:对所有特征加线性层做embedding,维度设置成100维;

16.二、图卷积模型构建:

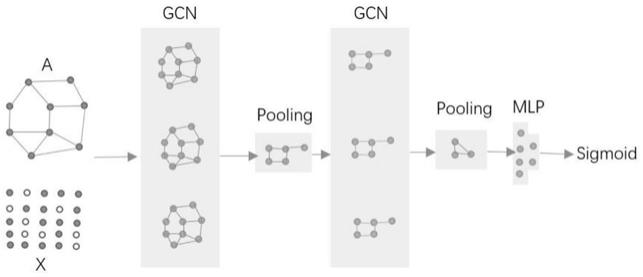

17.对于图卷积神经网络来说,层数不需要过多就能达到比较好的效果,而且可以尽可能减少计算量,基于这个目标我们构建了一个2层的网络;如图1所示;

18.设计了2个图卷积层和2个pooling层,最终通过mlp层对提取特征进行融合,最后将输出接sigmoid,用来代表信用评估的分数。分数越高代表信用越好;

19.三、nas搜索设计:

20.设计两个地方的搜索,首先我们设计了对输入特征的搜索,首先我们将翼支付信用分特征,翼支付逾期程度特征,支付宝芝麻信用分特征,支付宝逾期程度特征,银行逾期程度特征表示为集合,搜索的mixop设计如图2所示;

21.我们需要将特征以某种比例混合作为一个mix特征送入网络训练,我们借鉴了attention的思想,设计了如图2所示的mixop,我们认为当中的值越大,代表特征越重要。但是对于这些来说是离散化,不可求导的,无法和网络一起进行梯度更新,所以我们这里需要进行重参数化,于是我们设计了如下步骤:

22.step1:我们将[α1,α2,α3,α4,α5]组合成一个1*5的向量α

′

[0023]

step2:将向量α

′

乘以10-5

做初始化,并使用sigmoid将值归一化到0-1内,则初始化的α都在0.5左右。代表刚开始所有特征关注度一样。

[0024]

step3:将重参数化的α

′

点乘5个特征向量得到组合的特征向量。这样α就可以随着网络进行梯度更新;

[0025]

为了在效果好的同时保证模型参数和性能最优,我们设计了对网络结构的搜索,我们对gcn层进行设置了3个op,通过控制膨胀率来控制参数量,我们称之为:bigop,mediumop,smallop。三种op的组合方式如图3所示;

[0026]

同样对于gcn层的同样是不可求导的,为了可以使用梯度下降随网络更新,设置了如下步骤:

[0027]

step1:我们将[α1,α2,α3]组合成一个1*3的向量α

″

;

[0028]

step2:将向量α

″

乘以10-5

做初始化,并使用sigmoid将值归一化到0-1内,则初始化的α都在0.5左右。代表刚开始对所有gcnop关注度一样;

[0029]

step3:将重参数化的α

″

点乘上层gcn的mixop的输出值得到该层mixop的输出。

[0030]

与现有技术相比,本发明的有益效果如下:

[0031]

本发明提出了一种基于nas和gcn的信用评估方法,通过对特征和网络的多路搜索提升了信用评估的准确性,提出了一种可微分的特征和op结合方式,可以同时进行梯度下降训练;同时和gcn结合,可以减少初始化的影响,进一步保证了预测的高准确性。

附图说明

[0032]

附图用来提供对本发明的进一步理解,并且构成说明书的一部分,与本发明的实施例一起用于解释本发明,并不构成对本发明的限制。在附图中:

[0033]

图1是本发明的图卷积网络示意图;

[0034]

图2是本发明的特征的mixop设计图;

[0035]

图3是本发明的gcn层的mixop设计图。

具体实施方式

[0036]

以下结合附图对本发明的优选实施例进行说明,应当理解,此处所描述的优选实施例仅用于说明和解释本发明,并不用于限定本发明。其中附图中相同的标号全部指的是

相同的部件。

[0037]

实施例1

[0038]

如图1-3,本发明提供一种基于微分nas和图卷积的借贷信用评估方法,包括以下步骤:

[0039]

一、特征提取流程:

[0040]

step1:提取借贷用户系统登记实名信息;

[0041]

step2:根据用户实名信息提取翼支付信用分,往期借款记录,往期还款记录;

[0042]

step3:根据用户实名信息提取支付宝芝麻信用分,往期借款记录,往期还款记录;

[0043]

step4:根据用户实名信息提取名下银行往期借款记录,往期还款记录;

[0044]

step5:将信用分按等级划分编码,以100分为一个区间划分,数字化为0-10以内的数字,数字越大,信用等级越高;

[0045]

step6:分析借款记录,获取借款次数;

[0046]

step7:分析还款记录,获取还款时间,与还款期限作对比,得到逾期次数,根据公式:逾期程度=逾期次数/总还款期数,然后根据借贷次数做逾期程度求和;

[0047]

step8:整合所有特征,其中包括翼支付信用分特征,翼支付逾期程度特征,支付宝芝麻信用分特征,支付宝逾期程度特征,银行逾期程度特征;

[0048]

step9:对所有特征加线性层做embedding,维度设置成100维;

[0049]

二、图卷积模型构建:

[0050]

对于图卷积神经网络来说,层数不需要过多就能达到比较好的效果,而且可以尽可能减少计算量,基于这个目标我们构建了一个2层的网络;如图1所示;

[0051]

设计了2个图卷积层和2个pooling层,最终通过mlp层对提取特征进行融合,最后将输出接sigmoid,用来代表信用评估的分数。分数越高代表信用越好;

[0052]

三、nas搜索设计:

[0053]

设计两个地方的搜索,首先我们设计了对输入特征的搜索,首先我们将翼支付信用分特征,翼支付逾期程度特征,支付宝芝麻信用分特征,支付宝逾期程度特征,银行逾期程度特征表示为集合,搜索的mixop设计如图2所示;

[0054]

我们需要将特征以某种比例混合作为一个mix特征送入网络训练,我们借鉴了attention的思想,设计了如图2所示的mixop,我们认为当中的值越大,代表特征越重要。但是对于这些来说是离散化,不可求导的,无法和网络一起进行梯度更新,所以我们这里需要进行重参数化,于是我们设计了如下步骤:

[0055]

step1:我们将[α1,α2,α3,α4,α5]组合成一个1*5的向量α

′

[0056]

step2:将向量α

′

乘以10-5

做初始化,并使用sigmoid将值归一化到0-1内,则初始化的α都在0.5左右。代表刚开始所有特征关注度一样。

[0057]

step3:将重参数化的α

′

点乘5个特征向量得到组合的特征向量。这样α就可以随着网络进行梯度更新;

[0058]

为了在效果好的同时保证模型参数和性能最优,我们设计了对网络结构的搜索,我们对gcn层进行设置了3个op,通过控制膨胀率来控制参数量,我们称之为:bigop,mediumop,smallop。三种op的组合方式如图3所示;

[0059]

同样对于gcn层的同样是不可求导的,为了可以使用梯度下降随网络更新,设置了

如下步骤:

[0060]

step1:我们将[α1,α2,α3]组合成一个1*3的向量α

″

;

[0061]

step2:将向量α

″

乘以10-5

做初始化,并使用sigmoid将值归一化到0-1内,则初始化的α都在0.5左右。代表刚开始对所有gcnop关注度一样;

[0062]

step3:将重参数化的α

″

点乘上层gcn的mixop的输出值得到该层mixop的输出。

[0063]

进一步的,实施流程如下:

[0064]

step1:通过用户注册信息,获取翼支付用户的往期借贷还贷记录,通过三方接口获取其他平台记录。

[0065]

step2:通过特征提取流程得到用户的借贷还贷特征

[0066]

step3:根据已构建和训练好的模型预测用户评估信用分

[0067]

step4:系统根据信用评估得分,给用户制定借贷方案或拒绝借贷。

[0068]

最后应说明的是:以上所述仅为本发明的优选实施例而已,并不用于限制本发明,尽管参照前述实施例对本发明进行了详细的说明,对于本领域的技术人员来说,其依然可以对前述各实施例所记载的技术方案进行修改,或者对其中部分技术特征进行等同替换。凡在本发明的精神和原则之内,所作的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。