1.本公开涉及计算机技术领域,尤其涉及一种还款实时提额方法及装置。

背景技术:

2.近年来,金融用户的新增越来越少,各家金融机构都在加强存量用户的经营,但大多数机构在月末或者月初,利用月更新的行为评分模型,进行批量的额度调整或者给予临时额度等。

3.现有的方法一方面提额不能及时的给予客户,客户体验不佳;另一方面,月更新的行为评分并不能最佳的实现对提额用户的判断,存在误提额后带来风险上升。

4.因此,如何提出一种解决现有技术的问题的解决方案是本领域技术人员目前需要解决的问题。

技术实现要素:

5.本公开实施例提供一种还款实时提额方法及装置,能够用户在还款时进行价值分析并预测提额分类标签。

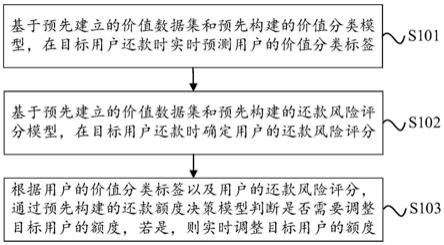

6.本公开实施例的第一方面,提供一种还款实时提额方法,包括:

7.基于预先建立的价值数据集和预先构建的价值分类模型,在目标用户还款时实时预测用户的价值分类标签;

8.基于预先建立的价值数据集和预先构建的还款风险评分模型,在目标用户还款时确定用户的还款风险评分;

9.根据用户的价值分类标签以及用户的还款风险评分,通过预先构建的还款额度决策模型,判断是否需要调整目标用户的额度,

10.若是,则实时调整目标用户的额度。

11.在一种可选的实施方式中,

12.所述价值数据集包括用户的还款信息、基本信息、外部资信收入信息、用户的额度使用率、借还款频次及逾期情况中至少一种;

13.根据所述价值数据集中各个信息定义其价值标签。

14.在一种可选的实施方式中,

15.所述方法还包括训练所述价值分类模型,

16.所述训练所述价值分类模型的方法包括:

17.将所述价值数据集中用户的还款信息、基本信息、外部资信收入信息、用户的额度使用率、借还款频次及逾期情况中至少一种作为价值分类模型的输入变量;

18.将所述价值数据集中各个信息对应的价值标签作为目标变量,训练所述价值分类模型。

19.在一种可选的实施方式中,

20.所述方法还包括训练所述还款风险评分模型,

21.所述训练所述还款风险评分模型的方法包括:

22.根据所述价值数据集中用户还款的借贷行为信息定义分类标签,将用户基本属性信息和借贷行为信息作为还款风险评分模型的输入变量;

23.将用户的还款风险评分作为目标变量,训练所述还款风险评分模型。

24.在一种可选的实施方式中,

25.所述通过预先构建的还款额度决策模型,判断是否需要提升目标用户的额度的方法包括:

26.根据用户的价值分类标签以及用户的还款风险评分,确定用户所属的价值类别;

27.根据用户所属的价值类别,以及用户的还款风险评分,判断用户是否处于预设调整额度范围,

28.若是,则根据用户对应的额度上限以及额度调整系数调整目标用户的额度。

29.本公开实施例的第二方面提供一种还款实时提额装置,所述还款实时提额装置包括:

30.第一单元,用于基于预先建立的价值数据集和预先构建的价值分类模型,在目标用户还款时实时预测用户的价值分类标签;

31.第二单元,用于基于预先建立的价值数据集和预先构建的还款风险评分模型,在目标用户还款时确定用户的还款风险评分;

32.第三单元,用于根据用户的价值分类标签以及用户的还款风险评分,通过预先构建的还款额度决策模型,判断是否需要调整目标用户的额度,

33.若是,则实时调整目标用户的额度。

34.在一种可选的实施方式中,

35.所述价值数据集包括用户的还款信息、基本信息、外部资信收入信息、用户的额度使用率、借还款频次及逾期情况中至少一种;

36.根据所述价值数据集中各个信息定义其价值标签。

37.在一种可选的实施方式中,

38.所述装置还包括第四单元,所述第四单元用于训练所述价值分类模型:

39.将所述价值数据集中用户的还款信息、基本信息、外部资信收入信息、用户的额度使用率、借还款频次及逾期情况中至少一种作为价值分类模型的输入变量;

40.将所述价值数据集中各个信息对应的价值标签作为目标变量,训练所述价值分类模型。

41.在一种可选的实施方式中,

42.所述装置还包括第五单元,所述第五单元用于训练所述还款风险评分模型:

43.根据所述价值数据集中用户还款的借贷行为信息定义分类标签,将用户基本属性信息和借贷行为信息作为还款风险评分模型的输入变量;

44.将用户的还款风险评分作为目标变量,训练所述还款风险评分模型。

45.在一种可选的实施方式中,

46.所述第三单元还用于:

47.根据用户的价值分类标签以及用户的还款风险评分,确定用户所属的价值类别;

48.根据用户所属的价值类别,以及用户的还款风险评分,判断用户是否处于预设调

整额度范围,

49.若是,则根据用户对应的额度上限以及额度调整系数调整目标用户的额度。

50.本公开实施例的还款实时提额方法,包括:

51.基于预先建立的价值数据集和预先构建的价值分类模型,在目标用户还款时实时预测用户的价值分类标签;

52.基于预先建立的价值数据集和预先构建的还款风险评分模型,在目标用户还款时确定用户的还款风险评分;

53.根据用户的价值分类标签以及用户的还款风险评分,通过预先构建的还款额度决策模型,判断是否需要调整目标用户的额度,

54.若是,则实时调整目标用户的额度。

55.本公开实施例的还款实时提额方法能够在用户还款时进行价值分析并预测提额分类标签,根据用户行为进行实时额度提升,改善客户体验,提升存量用户的服务质量和效率。本公开实施例的方法能够分不同用户的价值等级在还款实时判断带来的风险,从而提供更好的提额决策,为改善用户金融服务体验及额度调整提供依据;在还款时实时决策快速准确,提额精准,技术结构易落地。

附图说明

56.图1为本公开实施例还款实时提额方法的流程示意图;

57.图2为本公开实施例还款实时提额装置的结构示意图。

具体实施方式

58.为使本公开实施例的目的、技术方案和优点更加清楚,下面将结合本公开实施例中的附图,对本公开实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本公开一部分实施例,而不是全部的实施例。基于本公开中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本公开保护的范围。

59.本公开的说明书和权利要求书及上述附图中的术语“第一”、“第二”、“第三”“第四”等(如果存在)是用于区别类似的对象,而不必用于描述特定的顺序或先后次序。应该理解这样使用的数据在适当情况下可以互换,以便这里描述的本公开的实施例能够以除了在这里图示或描述的那些以外的顺序实施。

60.应当理解,在本公开的各种实施例中,各过程的序号的大小并不意味着执行顺序的先后,各过程的执行顺序应以其功能和内在逻辑确定,而不应对本公开实施例的实施过程构成任何限定。

61.应当理解,在本公开中,“包括”和“具有”以及他们的任何变形,意图在于覆盖不排他的包含,例如,包含了一系列步骤或单元的过程、方法、系统、产品或设备不必限于清楚地列出的那些步骤或单元,而是可包括没有清楚地列出的或对于这些过程、方法、产品或设备固有的其它步骤或单元。

62.应当理解,在本公开中,“多个”是指两个或两个以上。“和/或”仅仅是一种描述关联对象的关联关系,表示可以存在三种关系,例如,和/或b,可以表示:单独存在a,同时存在a和b,单独存在b这三种情况。字符“/”一般表示前后关联对象是一种“或”的关系。“包含a、b

和c”、“包含a、b、c”是指a、b、c三者都包含,“包含a、b或c”是指包含a、b、c三者之一,“包含a、b和/或c”是指包含a、b、c三者中任1个或任2个或3个。

63.应当理解,在本公开中,“与a对应的b”、“与a相对应的b”、“a与b相对应”或者“b与a相对应”,表示b与a相关联,根据a可以确定b。根据a确定b并不意味着仅仅根据a确定b,还可以根据a和/或其他信息确定b。a与b的匹配,是a与b的相似度大于或等于预设的阈值。

64.取决于语境,如在此所使用的“若”可以被解释成为“在

……

时”或“当

……

时”或“响应于确定”或“响应于检测”。

65.下面以具体地实施例对本公开的技术方案进行详细说明。下面这几个具体的实施例可以相互结合,对于相同或相似的概念或过程可能在某些实施例不再赘述。

66.图1示例性地示出本公开实施例还款实时提额方法的流程示意图,如图1所示,所述方法包括:

67.步骤s101、基于预先建立的价值数据集和预先构建的价值分类模型,在目标用户还款时实时预测用户的价值分类标签;

68.在一种可选的实施方式中,

69.所述价值数据集包括用户的还款信息、基本信息、外部资信收入信息、用户的额度使用率、借还款频次及逾期情况中至少一种;

70.根据所述价值数据集中各个信息定义其价值标签。

71.在一种可选的实施方式中,

72.所述方法还包括训练所述价值分类模型,

73.所述训练所述价值分类模型的方法包括:

74.将所述价值数据集中用户的还款信息、基本信息、外部资信收入信息、用户的额度使用率、借还款频次及逾期情况中至少一种作为价值分类模型的输入变量;

75.将所述价值数据集中各个信息对应的价值标签作为目标变量,训练所述价值分类模型。

76.示例性地,本公开实施例的用户价值分类标签可以如下所示:

[0077][0078][0079]

如上所示,本公开的用户价值分类标签可以包括优质、次优、普通、较差以及最差,需要说明的是,本公开实施例只是对用户价值分类标签进行示例性说明,本公开实施例对用户价值分类标签的具体类型和数量不进行限定。

[0080]

步骤s102、基于预先建立的价值数据集和预先构建的还款风险评分模型,在目标用户还款时确定用户的还款风险评分;

[0081]

在一种可选的实施方式中,

[0082]

所述方法还包括训练所述还款风险评分模型,

[0083]

所述训练所述还款风险评分模型的方法包括:

[0084]

根据所述价值数据集中用户还款的借贷行为信息定义分类标签,将用户基本属性信息和借贷行为信息作为还款风险评分模型的输入变量;

[0085]

将用户的还款风险评分作为目标变量,训练所述还款风险评分模型。

[0086]

示例性地,本公开实施例的价值分层和还款风险评分对照表如下:

[0087][0088]

如上表所示,当用户价值分层为优质用户时,其对应的还款时风险评分为0-0.4时,则进行调额,当其对应的还款时风险评分为0.4-1时,则不进行调额;

[0089]

示例性地,当用户价值分层为次优用户时,其对应的还款风险评分为0-0.2时,则进行调额,当为其他还款风险评分时,则不进行调额;

[0090]

示例性地,当用户价值分层为普通用户时,其对应的还款风险评分为0-0.2时,则进行调额,当为其他还款风险评分时,则不进行调额;

[0091]

示例性地,当用户价值分层为较差和最差用户时,不管其对应的还款风险评分为何值时,均不进行调额,以保证合理的风险控制。

[0092]

步骤s103、根据用户的价值分类标签以及用户的还款风险评分,通过预先构建的还款额度决策模型,判断是否需要调整目标用户的额度,

[0093]

若是,则实时调整目标用户的额度。

[0094]

在一种可选的实施方式中,

[0095]

所述通过预先构建的还款额度决策模型,判断是否需要提升目标用户的额度的方法包括:

[0096]

根据用户的价值分类标签以及用户的还款风险评分,确定用户所属的价值类别;

[0097]

根据用户所属的价值类别,以及用户的还款风险评分,判断用户是否处于预设调整额度范围,

[0098]

若是,则根据用户对应的额度上限以及额度调整系数调整目标用户的额度。

[0099]

示例性地,本公开实施例客户分层、额度上限,以及调额系数的对应关系如下表所示:

[0100][0101]

如上表所示,当用户价值分层为优质用户时,其对应的额度上限可以为20000,其对应的还款风险分为0-0.2时,其对应的调额系数为40%;其对应的还款风险分为0.2-0.4时,其对应的调额系数为30%;其对应的还款风险分为0.4-1时,其对应的调额系数为0%。

[0102]

当用户价值分层为次优用户时,其对应的额度上限可以为10000,其对应的还款风险分为0-0.2时,其对应的调额系数为30%;其对应的还款风险分为0.2-0.4时,其对应的调额系数为0%;其对应的还款风险分为0.4-1时,其对应的调额系数为0%。

[0103]

当用户价值分层为普通用户时,其对应的额度上限可以为8000,其对应的还款风险分为0-0.2时,其对应的调额系数为20%;其余还款风险分对应的调额系数均为0;

[0104]

当用户价值分层为较差用户和最差用户时,其对应的额度上限均为0,不管其对应的还款风险评分为何值时,均不进行调额,调额系数也均为0,以保证合理的风险控制。

[0105]

本公开实施例的还款实时提额方法,包括:

[0106]

基于预先建立的价值数据集和预先构建的价值分类模型,在目标用户还款时实时预测用户的价值分类标签;

[0107]

基于预先建立的价值数据集和预先构建的还款风险评分模型,在目标用户还款时确定用户的还款风险评分;

[0108]

根据用户的价值分类标签以及用户的还款风险评分,通过预先构建的还款额度决策模型,判断是否需要调整目标用户的额度,

[0109]

若是,则实时调整目标用户的额度。

[0110]

本公开实施例的还款实时提额方法能够在用户还款时进行价值分析并预测提额分类标签,根据用户行为进行实时额度提升,改善客户体验,提升存量用户的服务质量和效率。本公开实施例的方法能够分不同用户的价值等级在还款实时判断带来的风险,从而提供更好的提额决策,为改善用户金融服务体验及额度调整提供依据;在还款时实时决策快速准确,提额精准,技术结构易落地。

[0111]

图2示例性地示出本公开实施例还款实时提额装置的结构示意图,如图2所示,所述装置包括:

[0112]

第一单元21,用于基于预先建立的价值数据集和预先构建的价值分类模型,在目标用户还款时实时预测用户的价值分类标签;

[0113]

第二单元22,用于基于预先建立的价值数据集和预先构建的还款风险评分模型,在目标用户还款时确定用户的还款风险评分;

[0114]

第三单元23,用于根据用户的价值分类标签以及用户的还款风险评分,通过预先

integrated circuit,简称:asic)等。通用处理器可以是微处理器或者该处理器也可以是任何常规的处理器等。结合本公开所公开的方法的步骤可以直接体现为硬件处理器执行完成,或者用处理器中的硬件及软件模块组合执行完成。

[0136]

最后应说明的是:以上各实施例仅用以说明本公开的技术方案,而非对其限制;尽管参照前述各实施例对本公开进行了详细的说明,本领域的普通技术人员应当理解:其依然可以对前述各实施例所记载的技术方案进行修改,或者对其中部分或者全部技术特征进行等同替换;而这些修改或者替换,并不使相应技术方案的本质脱离本公开各实施例技术方案的范围。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。