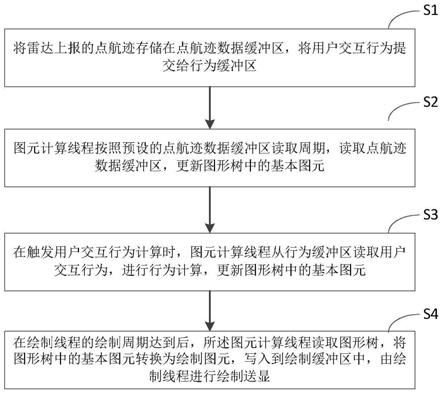

1.本发明涉及一种选案方法,尤其是一种基于回归分析的税务稽查选案方法。

背景技术:

2.目前,在税务稽查的案源环节,需要从大量的纳税人中选择需要检查的纳税人,即需要筛选出风险较高的纳税人进行检查分析;而如何从大量的纳税人中选择风险较高的纳税人是一个难题。

技术实现要素:

3.本发明的目的是克服现有技术中存在的不足,提供一种基于回归分析的税务稽查选案方法,其能有效实现所需纳税人的筛选,提高选案的效率与可靠性。

4.按照本发明提供的技术方案,一种基于回归分析的税务稽查选案方法,所述税务稽查选案方法包括如下步骤:

5.步骤1、构建稽查选案模型,其中所述稽查选案模型g(x)为:

[0006][0007]

其中,p为涉税风险概率,x1为增值税税收负担率,x2为主营业务毛利率,x3为速动比率,x4为应收账款周转率,x5为所得税贡献率,x6为存货周转率,x7为期间费用占主营业务成本比,w0、w1、w2、w3、w4、w5、w6以及w7为回归系数;

[0008]

步骤2、提供m个已知情况的纳税人样本,其中,存在涉税风险的纳税人样本数量为n1,非涉税风险的纳税人样本数量为n2,n1 n2=m;对所提供的m个纳税人样本,利用最大似然估计法确定上述稽查选案模型g(x)内回归系数w0、w1、w2、w3、w4、w5、w6以及w7的值;

[0009]

步骤3、对待选的税务纳税人,根据上述确定的稽查选案模型g(x)确定每个税务稽查纳税人的涉税风险概率p,当所确定的涉税风险概率p大于涉税风险阈值时,则选定当前的税务纳税人作为税务稽查纳税人。

[0010]

步骤2中,利用最大似然估计法确定稽查选案模型g(x)内回归系数w0、w1、w2、w3、w4、w5、w6以及w7的过程为:

[0011]

步骤2.1、对存在涉税风险的税务纳税人设置y=1,对未存在涉税风险的税务纳税人设置y=0,回归系数w有w=[w0,w1,w2,w3,w4,w5,w6,w7]

t

;

[0012]

对于y=1的纳税人样本,则有(1,x1),(1,x2),(1,x3),

…

,(1,x

n1

);

[0013]

对于y=0的纳税人样本,则有(1,x

n1 1

),(1,x

n1 2

),(1,x

n1 3

),

…

,(1,x

n1 n2

);

[0014]

其中,xj=[x

j1

,x

j2

,x

j3

,x

j4

,x

j5

,x

j6

,x

j7

],j=1,2,

…

,n1 n2,xj为第j个纳税人样本对应的选案指标;

[0015]

步骤2.2、构建最大似然函数,则有

[0016][0017]

两边取对数,则有

[0018][0019]

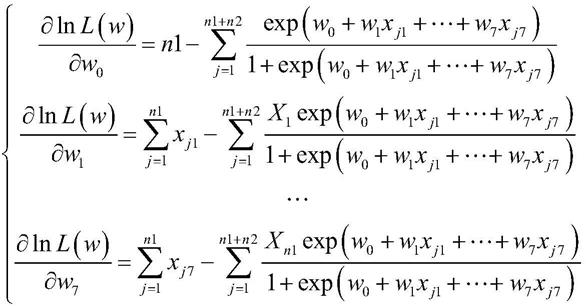

步骤2.3、对于对数似然函数lnl(w),能得到关于回归系数w的似然方程组,则有

[0020][0021]

步骤2.4、利用newton-raphson迭代方法,对上述步骤2.3中的似然方程迭代求解,则有

[0022][0023]

则f(w)关于回归系数w的jacobian矩阵为

[0024][0025]

根据newton-raphson迭代方法,可以得到回归系数w的迭代公式:

[0026]w(λ 1)

=w

(λ)-[j(w

(λ)

)]-1

f(w

(λ)

),λ=0,1,2,

…

;

[0027]

在迭代过程中,根据迭代误差容许精度ε,能迭代得到所需的回归系数w。

[0028]

步骤2.4中,回归系数w的迭代过程为:

[0029]

步骤2.4.1、给定回归系数w的初值参数w

(0)

和迭代误差容许精度ε,此时,λ=0;

[0030]

步骤2.4.2、计算w

(λ 1)

=w

(λ)-[j(w

(λ)

)]-1

f(w

(λ)

);

[0031]

步骤2.4.3、若||[j(w

(λ)

)]-1

f(w

(λ)

)||<ε或||f(w

(λ)

)||<ε,则结束迭代,否则,令w

(λ)

=w

(λ 1)

,λ=λ 1,并转至步骤2.4.2;

[0032]

步骤2.4.4、根据当前迭代的结果得到回归系数w。

[0033]

本发明的优点:根据增值税税收负担率x1、主营业务毛利率x2、速动比率x3、应收账款周转率x4、所得税贡献率x5、存货周转率x6以及期间费用占主营业务成本比x7能构建得到稽查选案模型g(x),利用最大似然估计法确定上述稽查选案模型g(x)内回归系数w;对待选的税务纳税人,根据上述确定的稽查选案模型g(x)确定每个税务稽查纳税人的涉税风险概率p,当所确定的涉税风险概率p大于涉税风险阈值时,则选定当前的税务纳税人作为税务稽查纳税人,即能有效实现所需纳税人的筛选,提高选案的效率与可靠性。

具体实施方式

[0034]

下面结合具体实施例对本发明作进一步说明。

[0035]

为了能有效实现所需纳税人的筛选,提高选案的效率与可靠性,本发明的税务稽查选案方法包括如下步骤:

[0036]

步骤1、构建稽查选案模型,其中所述稽查选案模型g(x)为:

[0037][0038]

其中,p为涉税风险概率,x1为增值税税收负担率,x2为主营业务毛利率,x3为速动比率,x4为应收账款周转率,x5为所得税贡献率,x6为存货周转率,x7为期间费用占主营业务成本比,w0、w1、w2、w3、w4、w5、w6以及w7为回归系数;

[0039]

具体地,增值税税收负担率x1为应纳增值税税额/营业收入;主营业务毛利率x2为(主营业务收入-主营业务成本)/主营业务收入;速动比率x3为速动资产(货币资金 交易性金融资产 应收账款 应收票据 其他应收款)/流动负债;应收账款周转率x4为营业收入/应

收账款;所得税贡献率x5为实际应纳所得税额/营业收入;存货周转率x6为营业成本/存货;期间费用占主营业务成本比x7为(营业费用 管理费用 财务费用)/主营业务成本。

[0040]

具体使用时,根据稽查选案模型g(x)的结算结构,能计算得到涉税风险概率p,并能根据社会风险概率p判断当前的纳税人是否选定为税务稽查纳税人。

[0041]

步骤2、提供m个已知情况的纳税人样本,其中,存在涉税风险的纳税人样本数量为n1,非涉税风险的纳税人样本数量为n2,n1 n2=m;对所提供的m个纳税人样本,利用最大似然估计法确定上述稽查选案模型g(x)内回归系数w0、w1、w2、w3、w4、w5、w6以及w7的值;

[0042]

具体地,m、n1、n2的具体大小可以根据实际需要选择,具体为本技术领域人员所熟知,此处不再赘述。存在涉税风险的纳税人样本n1,可以根据目前的税务稽查数据得到纳税人相关信息,非涉税风险的纳税人样本数量n2,可以根据目前常用的税务稽查数据确定。本发明实施例中,涉税风险纳税人样本、非涉税风险纳税人均包括上述构建稽查选案模型g(x)所需的信息,即均需包括增值税税收负担率x1、主营业务毛利率x2、速动比率x3、应收账款周转率x4、所得税贡献率x5、存货周转率x6以及期间费用占主营业务成本比x7。

[0043]

本发明实施例中,利用最大似然估计法确定稽查选案模型g(x)内回归系数w0、w1、w2、w3、w4、w5、w6以及w7的过程为:

[0044]

步骤2.1、对存在涉税风险的税务纳税人设置y=1,对未存在涉税风险的税务纳税人设置y=0,回归系数w有w=[w0,w1,w2,w3,w4,w5,w6,w7]

t

;

[0045]

对于y=1的纳税人样本,则有(1,x1),(1,x2),(1,x3),

…

,(1,x

n1

);

[0046]

对于y=0的纳税人样本,则有(1,x

n1 1

),(1,x

n1 2

),(1,x

n1 3

),

…

,(1,x

n1 n2

);

[0047]

其中,xj=[x

j1

,x

j2

,x

j3

,x

j4

,x

j5

,x

j6

,x

j7

],j=1,2,

…

,n1 n2,xj为第j个纳税人样本对应的选案指标;

[0048]

步骤2.2、构建最大似然函数,则有

[0049][0050]

两边取对数,则有

[0051][0052]

步骤2.3、对于对数似然函数lnl(w),能得到关于回归系数w的似然方程组,则有

[0053][0054]

步骤2.4、利用newton-raphson迭代方法,对上述步骤2.3中的似然方程迭代求解,则有

[0055][0056]

则f(w)关于回归系数w的jacobian矩阵为

[0057][0058]

根据newton-raphson迭代方法,可以得到回归系数w的迭代公式:

[0059]w(λ 1)

=w

(λ)-[j(w

(λ)

)]-1

f(w

(λ)

),λ=0,1,2,

…

;

[0060]

在迭代过程中,根据迭代误差容许精度ε,能迭代得到所需的回归系数w。

[0061]

具体实施时,步骤2.4中,回归系数w的迭代过程为:

[0062]

步骤2.4.1、给定回归系数w的初值参数w

(0)

和迭代误差容许精度ε,此时,λ=0;

[0063]

步骤2.4.2、计算w

(λ 1)

=w

(λ)-[j(w

(λ)

)]-1

f(w

(λ)

);

[0064]

步骤2.4.3、若||[j(w

(λ)

)]-1

f(w

(λ)

)||<ε或||f(w

(λ)

)||<ε,则结束迭代,否则,令w

(λ)

=w

(λ 1)

,λ=λ 1,并转至步骤2.4.2;

[0065]

步骤2.4.4、根据当前迭代的结果得到回归系数w。

[0066]

本发明实施例中,初值参数w

(0)

可以任意给定,迭代误差容许精度ε具体可以根据

实际需要选择,此处不再赘述。

[0067]

步骤3、对待选的税务纳税人,根据上述确定的稽查选案模型g(x)确定每个税务稽查纳税人的涉税风险概率p,当所确定的涉税风险概率p大于涉税风险阈值时,则选定当前的税务纳税人作为税务稽查纳税人。

[0068]

本发明实施例中,根据上述步骤,确定稽查选案模型g(x)后,根据待选税务纳税人的信息,即在回归系数w确定后,根据税务纳税人的增值税税收负担率x1、主营业务毛利率x2、速动比率x3、应收账款周转率x4、所得税贡献率x5、存货周转率x6以及期间费用占主营业务成本比x7能能够计算得到稽查选案值,根据间的关系,能够计算当前的涉税风险概率p。

[0069]

具体实施时,涉税风险阈值一般为经验者,或者根据目前税务稽查数据综合分析得到的经验值,如涉税风险阈值可以为0.63,具体情况根据实际情况选择,此处不再赘述。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。