1.本发明涉及人工智能技术领域,尤其涉及一种银行网点提供金融服务的方法及装置。

背景技术:

2.本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

3.随着互联网的兴起,银行网点的到店率逐渐下降,更多的交易都在互联网上完成。但仍有一些业务场景客户需要到银行网点处理,例如部分客户对非面对面的交易存在不信任,以及对交易流程不清楚导致无法独立完成的操作,均依赖于网点提供的金融服务。

4.目前,网点服务主要靠网点工作人员对熟客的了解,当有熟客到网点办理业务时,银行熟悉相关业务的工作人员能够主动提供有针对性的金融服务引导,但对于陌生客户,则无法实现主动的精准服务。

技术实现要素:

5.本发明实施例提供一种银行网点提供金融服务的方法,用以主动为客户提供精准服务,提升银行工作人员的服务质量,提升客户满意度,该方法包括:

6.获取进入银行网点的客户视频;

7.读取所述客户视频,采集客户的人脸信息;

8.根据人脸信息确定客户身份,获取与客户身份对应的客户画像;

9.根据客户画像预测客户想要办理的目标业务类型;

10.通知熟悉目标业务类型的网点工作人员协助客户完成业务办理。

11.本发明实施例还提供一种银行网点提供金融服务的装置,用以主动为客户提供精准服务,提升银行工作人员的服务质量,提升客户满意度,该装置包括:

12.获取模块,用于获取进入银行网点的客户视频;

13.采集模块,用于读取所述客户视频,采集客户的人脸信息;

14.获取模块,还用于根据人脸信息确定客户身份,获取与客户身份对应的客户画像;

15.预测模块,用于根据客户画像预测客户想要办理的目标业务类型;

16.通信模块,用于通知熟悉目标业务类型的网点工作人员协助客户完成业务办理。

17.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述银行网点提供金融服务的方法。

18.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有执行上述银行网点提供金融服务的方法的计算机程序。

19.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述银行网点提供金融服务的方法。

20.本发明实施例中,获取客户进入银行网点的视频,采集视频中拍摄的客户人脸信息,通过人脸信息来确定客户身份,并根据客户身份获取预先绘制的客户画像,之后根据客户画像预测客户想要办理的目标业务类型,令熟悉目标业务类型的网点工作人员协助客户完成业务办理。这样一来,可以区分不同的业务场景,区分具体客户群体,网点工作人员可以针对性的、及时提供精准服务,提升银行工作人员的服务质量,提升客户满意度,同时还可以降低银行网点对于工作人员对于客户熟悉度的依赖,降低人力成本,为后续网点的无人化或少人化提前布局。

附图说明

21.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

22.图1为本发明实施例中一种银行网点提供金融服务的方法的流程图;

23.图2为本发明实施例中一种银行网点提供金融服务的方法的另一种流程图;

24.图3为本发明实施例中一种银行网点提供金融服务的方法的另一种流程图;

25.图4为本发明实施例中一种银行网点提供金融服务的方法的另一种流程图;

26.图5为本发明实施例中一种银行网点提供金融服务的装置的结构示意图;

27.图6为本发明实施例中一种计算机设备的结构示意图。

具体实施方式

28.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

29.需要说明的是,考虑到对于客户个人信息的保护,本发明实施例中涉及的采集客户的人脸信息,并结合人脸信息及客户信息等对客户行为进行分析,已预先经过客户的授权使用。本发明实施例中对信息的获取、存储、使用、处理等均符合国家法律法规的相关规定。

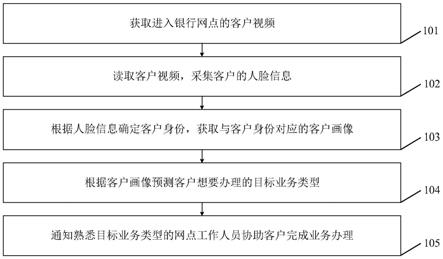

30.本发明实施例提供了一种银行网点提供金融服务的方法,如图1所示,该方法包括步骤101至步骤105:

31.步骤101、获取进入银行网点的客户视频。

32.该客户视频可以通过网点的摄像头拍摄,在拍摄后通过局部网或其他网络连接将客户视频传输至银行网点提供金融服务的装置,也可以由装置上的摄像模块拍摄,对于拍摄客户视频的具体设备,在此不做限定。

33.由于所要分析的是进入银行网点、想要办理业务的客户视频,因此,获取客户视频的摄像设备应面对银行网点的入口,能够拍摄到进入银行网点的客户的人脸。

34.摄像设备与装置之间传输客户视频时可以对客户视频进行加密。当客户视频分析完成之后,可以将客户视频加密后,通过专线传输至存储设备保存视频文件,以保障客户信息的安全性,降低视频泄露风险。

35.考虑到客户视频文件数量较大,每天采集的视频文件数量可能达到上千tb,占用的存储空间较大,可以使用云存储客户视频,并定期删除存储较早的视频,以节省存储空间。

36.步骤102、读取客户视频,采集客户的人脸信息。

37.在一种实现方式中,考虑到部分客户在办完业务后,可能也会在银行网点中停留,并被拍摄到人脸信息,为了识别未办理业务的客户和已办理业务的客户,可以记录已完成业务办理的客户的人脸信息,当采集到某一客户的人脸信息后,将该客户的人脸信息与当前时刻前一段时间内已完成业务办理的客户的人脸信息进行比对,如果比对成功,则不再通知网点工作人员进行客户服务,以免对客户造成干扰。

38.或者,在采集到人脸信息,确定客户身份之后,查询客户最近办理业务的时间,如果该时间在当前时刻前的一段时间内,则确定客户已完成业务办理。

39.在读取视频之后,从客户视频中截取视频帧,从能够较为清晰、且拍摄到客户正脸的视频帧中提取客户的人脸信息。

40.同时,由于光线、角度等问题,客户视频中的人脸可能存在清晰度较低的问题,在截取到视频帧之后,可以先对视频帧进行降噪、锐化等处理,提升视频帧的清晰度,以得到可以进行后续身份识别的人脸信息。

41.有时银行网点可能没有客户办理业务,客户视频中可能存在未拍摄到客户人脸的情况,可以将其中涉及客户的部分截取出来,生成新的视频文件进行分析。

42.步骤103、根据人脸信息确定客户身份,获取与客户身份对应的客户画像。

43.具体的,如图2所示,根据人脸信息确定客户身份,可以执行为如下步骤201和步骤202:

44.步骤201、根据人脸信息计算人脸特征值;

45.步骤202、将人脸特征值与预先存储的所有客户的人脸特征值进行比对,确定客户身份。

46.人脸特征值的计算为较为成熟的技术手段,对于特征值计算的具体过程,在此不做限定。

47.银行客户数量巨大,在进行人脸特征值比对时,可以先根据较为明确的客户特征对预先存储的、所要比对的人脸特征值进行初步筛选,比如,识别客户性别,从而将客户的人脸特征值与数据库中存储的同性别客户的人脸特征值进行比对;再如,可以根据客户的面部特征来识别客户大致的年龄阶段,并与同年龄阶段的人脸特征值进行比对。通过初步筛选,缩小所要比对的预存人脸特征值的范围,从而提升比对速度,降低处理器的负荷。

48.客户画像是预先绘制的,参见图3所示,在获取与客户身份对应的客户画像之前,还可以执行如下步骤301和步骤302:

49.步骤301、采集客户信息,客户信息包括客户的身份信息和金融行为信息,金融行为信息包括客户办理的历史业务信息;

50.步骤302、根据每一个客户的客户信息,分析客户类型,绘制的客户画像。

51.其中,客户类型包括忠诚型、潜在型、边缘型和流失型,客户画像用于反映客户的金融资产等级、客户类型、承担风险等级和投资偏好。

52.其中,历史业务信息包括客户办理的业务类型、交易金额、交易对象等,还包括统

计的交易频率等信息。

53.本发明实施例中,预先设定了与业务信息对应的业务场景,通过业务场景来分析客户类型,之后结合客户类型来绘制客户画像。

54.示例性的,若客户办理跨境汇款,通过分析业务信息,可推测客户办理此业务是因为有亲属在国外留学或旅游。可根据客户的交易频率和交易金额,推断此客户是忠诚型客户(高频大额)或边缘性客户(低频小额)。

55.若客户办理大额存单或购买国债的次数偏多,则客户是稳健型投资者,厌恶风险。由于此类产品持有时间大都按年为单位,可推断此客户为忠诚型客户。

56.若客户开立新卡,且咨询内容均为基金、理财产品、国债或现货黄金等,则可推断为潜在型客户。

57.若客户前来销户、销卡,或是投诉,则此客户归为流失型客户。

58.若客户为老年客户,到网点缴纳水电费,可推断为边缘型客户。

59.在根据每一个客户的客户信息,分析客户类型,绘制的客户画像之后,还可以为客户信息设置客户类型关键字索引;根据关键词索引对客户信息进行分类存储,从而方便下次查找与读取。

60.为了保证客户画像的有效性,可以在绘制的客户画像超过一定比例时,再将客户画像推广至各个银行网点使用。

61.步骤104、根据客户画像预测客户想要办理的目标业务类型。

62.比如说,对于金融资产等级为高净值、客户类型为忠诚型、承担风险等级为平衡型,投资偏好为保本型理财的客户,推测该客户可能想要办理的目标业务类型为货币基金、短期存款产品等保本型理财的购买。对于金融资产等级为高净值、客户类型为潜在型、承担风险等级为激进型、投资偏好为高收益,则推测客户想要办理的目标业务类型为外汇买卖等高收益产品的购买;而金融资产等级为低净值、客户类型为边缘型、未进行风险等级、没有进行投资的老年客户,则可能办理的目标业务类型为存取款、生活缴费等。

63.本发明实施例中,预先对每一类型的业务设定了风险等级、收益等级等标签信息,可以将客户画像与业务的标签信息进行匹配,以预测客户想要办理的业务类型。

64.步骤105、通知熟悉目标业务类型的网点工作人员协助客户完成业务办理。

65.具体的,可以向网点工作人员所使用的终端中发送通知消息,通知消息中包含客户的人脸信息以及推测得到的客户想要办理的业务理性,以便于网点工作人员快速定位所需服务的客户,及时了解客户需求,协助客户快速完成业务办理。

66.在本发明实施例的一种实现方式中,在执行步骤105通知熟悉目标业务类型的网点工作人员协助客户完成业务办理之后,如图4所示,还可以执行如下步骤401至步骤403:

67.步骤401、获取客户本次办理的业务信息;

68.步骤402、如果客户本次办理的业务属于目标业务类型的业务,则根据预设的金融服务之间的关联关系,确定与目标业务类型相匹配的衍生金融服务;

69.步骤403、向网点工作人员发送推荐服务通知,推荐服务通知中包含衍生金融服务的信息。

70.本发明实施例中,可以通过业务系统获取客户本次办理的业务信息。

71.如果客户本次办理的业务属于目标业务类型的业务,表明客户画像预测准确,可

以尝试向客户推荐与目标业务类型匹配的衍生金融服务,比如说,对于忠诚型客户(高频大额)或边缘性客户(低频小额),可向此客户推荐跨境金融产品和跨境手续费优惠等相关信息,以巩固或转化客户;对于忠诚型客户,可推荐客户低风险、保值但收益率较小的产品;对于潜在型客户,可针对此类客户进行理财产品相关的精准营销;对于流失型客户,了解客户销户原因和投诉缘由,分析原因,及时改进,同时做好挽留计划;对于到网点缴纳水电费的边缘型客户,可以引导客户使用手机银行app完成线上预约水电费缴费功能,满足客户需求,提升客户体验和对银行的观感,客户可能因此向其他客户宣传此功能,带来潜在客户,同时将此客户提升为忠诚型客户,提升客户黏性。

72.除了由网点工作人员当面向客户推荐衍生金融服务外,还可以通过短信、手机银行app通知消息等向客户推荐衍生金融服务,并根据客户的反馈,及时调整推荐策略。

73.由于客户需求随时间变化,在通知熟悉目标业务类型的网点工作人员协助客户完成业务办理之后,还可以获取客户每一次办理业务的业务信息;每间隔设定时间,根据设定时间内采集的业务信息更新客户画像,以保证客户画像与客户的达到较高的匹配度。

74.其中,设定时间可以由工作人员设定,在设定时可以参照银行网点的客户流量,对于客户流量较多、办理业务较为频繁的银行网点,可以将时间设定的稍短;对于客户流量较少,办理业务较少的银行网点,可以将时间设定的稍长。

75.在另一种实现方式中,在客户办完业务后,可以根据多位客户办理的业务与预测的目标客户类型生成报表,供银行业务人员查看,便于业务人员复盘,寻找客户痛点并进行改进,以便于后续更好的服务客户。

76.本发明实施例中,获取客户进入银行网点的视频,采集视频中拍摄的客户人脸信息,通过人脸信息来确定客户身份,并根据客户身份获取预先绘制的客户画像,之后根据客户画像预测客户想要办理的目标业务类型,令熟悉目标业务类型的网点工作人员协助客户完成业务办理。这样一来,可以区分不同的业务场景,区分具体客户群体,网点工作人员可以针对性的、及时提供精准服务,提升银行工作人员的服务质量,提升客户满意度,同时还可以降低银行网点对于工作人员对于客户熟悉度的依赖,降低人力成本,为后续网点的无人化或少人化提前布局。

77.本发明实施例中还提供了一种银行网点提供金融服务的装置,如下面的实施例所述。由于该装置解决问题的原理与银行网点提供金融服务的方法相似,因此该装置的实施可以参见银行网点提供金融服务的方法的实施,重复之处不再赘述。

78.如图5所示,该装置500包括获取模块501、采集模块502、预测模块503和通信模块504。

79.其中,获取模块501,用于获取进入银行网点的客户视频;

80.采集模块502,用于读取客户视频,采集客户的人脸信息;

81.获取模块501,还用于根据人脸信息确定客户身份,获取与客户身份对应的客户画像;

82.预测模块503,用于根据客户画像预测客户想要办理的目标业务类型;

83.通信模块504,用于通知熟悉目标业务类型的网点工作人员协助客户完成业务办理。

84.在本发明实施例的一种实现方式中,

85.获取模块,还用于获取客户本次办理的业务信息;

86.确定模块,用于当客户本次办理的业务属于目标业务类型的业务时,根据预设的金融服务之间的关联关系,确定与目标业务类型相匹配的衍生金融服务;

87.通信模块,还用于向网点工作人员发送推荐服务通知,推荐服务通知中包含衍生金融服务的信息。

88.在本发明实施例的一种实现方式中,确定模块,用于:

89.根据人脸信息计算人脸特征值;

90.将人脸特征值与预先存储的所有客户的人脸特征值进行比对,确定客户身份。

91.在本发明实施例的一种实现方式中,

92.采集模块,还用于采集客户信息,客户信息包括客户的身份信息和金融行为信息,金融行为信息包括客户办理的历史业务信息;

93.客户画像绘制模块,用于根据每一个客户的客户信息,分析客户类型,绘制的客户画像,客户类型包括忠诚型、潜在型、边缘型和流失型,客户画像用于反映客户的金融资产等级、客户类型、承担风险等级和投资偏好。

94.在本发明实施例的一种实现方式中,装置还包括:

95.索引模块,用于为客户信息设置客户类型关键字索引;

96.存储模块,用于根据关键词索引对客户信息进行分类存储。

97.在本发明实施例的一种实现方式中,

98.获取模块,还用于获取客户每一次办理业务的业务信息;

99.客户画像绘制模块,还用于每间隔设定时间,根据设定时间内采集的业务信息更新客户画像。

100.本发明实施例中,获取客户进入银行网点的视频,采集视频中拍摄的客户人脸信息,通过人脸信息来确定客户身份,并根据客户身份获取预先绘制的客户画像,之后根据客户画像预测客户想要办理的目标业务类型,令熟悉目标业务类型的网点工作人员协助客户完成业务办理。这样一来,可以区分不同的业务场景,区分具体客户群体,网点工作人员可以针对性的、及时提供精准服务,提升银行工作人员的服务质量,提升客户满意度,同时还可以降低银行网点对于工作人员对于客户熟悉度的依赖,降低人力成本,为后续网点的无人化或少人化提前布局。

101.本发明实施例还提供一种计算机设备,图6为本发明实施例中计算机设备的示意图,该计算机设备能够实现上述实施例中的银行网点提供金融服务的方法中全部步骤,该计算机设备具体包括如下内容:

102.处理器(processor)601、存储器(memory)602、通信接口(communications interface)603和通信总线604;

103.其中,所述处理器601、存储器602、通信接口603通过所述通信总线604完成相互间的通信;所述通信接口603用于实现相关设备之间的信息传输;

104.所述处理器601用于调用所述存储器602中的计算机程序,所述处理器执行所述计算机程序时实现上述实施例中的银行网点提供金融服务的方法。

105.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述银行网点提供金融服务的方法。

106.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述银行网点提供金融服务的方法。

107.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

108.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

109.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

110.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

111.以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。