1.本发明涉及数据处理技术领域,尤其涉及一种保单新业务价值的确定方法、装置、存储介质及服务器。

背景技术:

2.保险保单的新业务价值计算是保险公司精算团队的核心业务之一,目前为了计算保险保单的新业务价值,在该专业领域被保险精算师普遍使用的行业软件名为“prophet”,是国外一家软件公司的产品,也是保险行业内普遍使用的精算专业软件。

3.该软件作为精算领域的专业软件,可帮助解决精算师的大部分计算需求,简化工作量,提高工作效率。保单新业务价值的计算是其中的一项功能,该软件拥有独立的编程语言,可实现算法模型的自定义编程,支持保单的批量运算。

4.然而,该软件在实现新业务价值的计算这块功能上,目前还存以下的局限性。当批量计算保险保单的新业务价值时,最后只能输出一个汇总的总数,无法输出每一张保险保单的新业务价值,除非一单一单的计算,然后一单一单的输出,但这样工作效率过于低下。

技术实现要素:

5.为了解决上述当批量计算保险保单的新业务价值时,最后只能输出一个汇总的总数,无法输出每一张保险保单的新业务价值,除非一单一单的计算,然后一单一单的输出,但这样工作效率过于低下的技术问题,本发明实施例提供了一种保单新业务价值的确定方法、装置、存储介质及服务器、存储介质。具体技术方案如下:

6.在本发明实施例的第一方面,首先提供了一种保单新业务价值的确定方法,所述方法包括:

7.获取增量保单的保单基础信息,以及加载所述增量保单的各类险种的基础信息;

8.根据所述增量保单的保单基础信息,生成所述增量保单中每份保单对应的预设数量的月化值表;

9.根据每份保单对应的预设数量的月化值表,确定各月相应的净资产,以及确定准备金、要求资本;

10.根据所述各月相应的净资产、所述准备金及所述要求资本,确定每份保单对应的新业务价值。

11.在一个可选的实施方式中,所述获取增量保单的保单基础信息,包括:

12.按照预设的增量保单获取周期,通过大数据平台maxcompute的etl调度工具获取增量保单的保单基础信息。

13.在一个可选的实施方式中,所述根据所述增量保单的保单基础信息,生成所述增量保单中每份保单对应的预设数量的月化值表,包括:

14.展开所述增量保单中每份保单未来各年度的各事项、责任的发生概率值,生成每份保单对应的预设数量的年化表;

15.根据每份保单的保单基础信息进行判断,分支带入不同的月华计算公式来计算,生成每份保单对应的预设数量的月化值表。

16.在一个可选的实施方式中,所述根据每份保单对应的预设数量的月化值表,确定各月相应的净资产,以及确定准备金、要求资本,包括:

17.针对每份保单对应的预设数量的月化值表进行资产计算,计算出各月相应的净资产,以及计算每个round对应的净资产;

18.根据所述月化值表对应的净资产以及每个round对应的净资产,确定准备金、要求资本。

19.在一个可选的实施方式中,所述根据所述月化值表对应的净资产以及每个round对应的净资产,确定准备金、要求资本,包括:

20.通过round折现算法,对所述月化值表对应的净资产以及每个round对应的净资产进行处理,计算准备金所需参数以及要求资本所需参数;

21.根据所述准备金所需参数,确定准备金,根据所述要求资本所需参数,确定要求资本。

22.在一个可选的实施方式中,所述根据所述准备金所需参数,确定准备金,包括:

23.确定预设场景的所述准备金所需参数,从所述预设场景的所述准备金所需参数中选取最大值作为准备金。

24.在一个可选的实施方式中,所述根据所述各月相应的净资产、所述准备金及所述要求资本,确定每份保单对应的新业务价值,包括:

25.确定所述准备金的提转差,确定所述要求资本的提转差,计算所述各月相应的净资产与所述准备金的提转差、所述要求资本的提转差之间的差;

26.将所述差作为各月可分配资产,获取各月可分配资产之和,获得每份保单对应的新业务价值。

27.在本发明实施例的第二方面,还提供了一种保单新业务价值的确定装置,所述装置包括:

28.信息获取模块,用于获取增量保单的保单基础信息,以及加载所述增量保单的各类险种的基础信息;

29.表生成模块,用于根据所述增量保单的保单基础信息,生成所述增量保单中每份保单对应的预设数量的月化值表;

30.资产确定模块,用于根据每份保单对应的预设数量的月化值表,确定各月相应的净资产,以及确定准备金、要求资本;

31.价值确定模块,用于根据所述各月相应的净资产、所述准备金及所述要求资本,确定每份保单对应的新业务价值。

32.在本发明实施例的第三方面,还提供了一种服务器,包括处理器、通信接口、存储器和通信总线,其中,处理器,通信接口,存储器通过通信总线完成相互间的通信;

33.存储器,用于存放计算机程序;

34.处理器,用于执行存储器上所存放的程序时,实现上述第一方面中任一所述的保单新业务价值的确定方法。

35.在本发明实施例的第四方面,还提供了一种存储介质,所述存储介质中存储有指

令,当其在计算机上运行时,使得计算机执行上述第一方面中任一所述的保单新业务价值的确定方法。

36.在本发明实施例的第五方面,还提供了一种包含指令的计算机程序产品,当其在计算机上运行时,使得计算机执行上述任一所述的保单新业务价值的确定方法。

37.本发明实施例提供的技术方案,获取增量保单的保单基础信息,以及加载所述增量保单的各类险种的基础信息,根据所述增量保单的保单基础信息,生成所述增量保单中每份保单对应的预设数量的月化值表,根据每份保单对应的预设数量的月化值表,确定各月相应的净资产,以及确定准备金、要求资本,根据所述各月相应的净资产、所述准备金及所述要求资本,确定每份保单对应的新业务价值。如此当批量计算保险保单的新业务价值时,可以输出每一份保险保单的新业务价值,可以有效提高工作效率。

附图说明

38.此处的附图被并入说明书中并构成本说明书的一部分,示出了符合本发明的实施例,并与说明书一起用于解释本发明的原理。

39.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,对于本领域普通技术人员而言,在不付出创造性劳动性的前提下,还可以根据这些附图获得其他的附图。

40.图1为本发明实施例中示出的一种bi系统及etl架构图示意图;

41.图2为本发明实施例中示出的一种各级变量计算流程图;

42.图3为本发明实施例中示出的一种保单新业务价值的确定方法的实施流程示意图;

43.图4为本发明实施例中示出的一种计算res_rebasepvcf的示意图;

44.图5为本发明实施例中示出的一种保单新业务价值的确定装置的结构示意图;

45.图6为本发明实施例中示出的一种服务器的结构示意图。

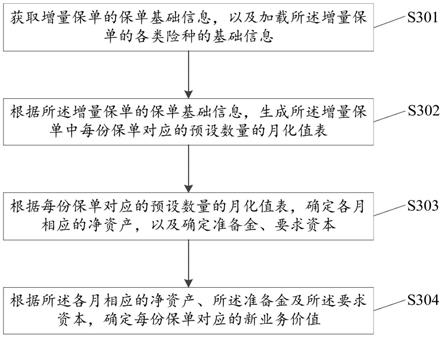

具体实施方式

46.为使本发明实施例的目的、技术方案和优点更加清楚,下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例是本发明的一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动的前提下所获得的所有其他实施例,都属于本发明保护的范围。

47.在本发明实施例中,引入了bi架构,bi架构的系统有个天然的优势,通过将过程中以及最终结果中持久化存储下来的数据灌入数据仓库中,进行数据集市整合,最后直接自动化输出满足用户定制化需求的数据指标看板,方便用户与数据互动,实现自助查询的功能,且历史数据可永久保存。这比prophet最终只能输出一个计算结果要更加人性化,更方便用户对数据的使用分析。

48.在看板的设计开发中,本发明加入了众多的保单基础维度信息,可以使用户进行各种维度的组合探查、数据分析,例如除了按照单一的保单期展现价值外,还可以按照保单期所属的年月进行时间维度的展现,通过把在不同时间点签单生效的保单,统一归集在同一个时间轴上,可非常方便地对公司未来年度、月度的新业务价值进行分析。其中,bi系统

及etl架构图,如图1所示。其中,在计算保单新业务价值的过程中,各级变量计算流程图,如图2所示。

49.如图3所示,为本发明实施例提供的一种保单新业务价值的确定方法的实施流程示意图,应用于服务端,该方法具体可以包括以下步骤:

50.s301,获取增量保单的保单基础信息,以及加载所述增量保单的各类险种的基础信息。

51.在本发明实施例中,获取增量保单的保单基础信息,其中,按照预设的增量保单获取周期,通过大数据平台maxcompute的etl调度工具获取增量保单的保单基础信息,以及加载所述增量保单的各类险种的基础信息。

52.例如,第1步:每晚12点开始从业务系统,自动通过大数据平台maxcompute的etl调度工具获取增量保单的保单基础信息,即保单基础信息事实表,同时加载各类险种的基础数据维表,如三套假设下的各事项、责任的发生概率值等。具体涉及到的变量参见上图2中的“0级变量”。

53.需要说明的是,系统底层的数据仓库直接在ods层实现了与公司业务系统数据库的自动对接,通过大数据平台的数据调度etl工具,每晚12点自动抽取当天的增量保单,这些基础保单信息就是新业务价值计算系统的“生产原料”,在抽取的过程中通过各种复杂的业务校验规则,将垃圾数据自动过滤掉,保证了“生产原料”的纯净。整个数据的抽取、清理、加载计算的过程,实现了全流程自动化,极大提高用户工作效率的同时也保证了数据的高质量、高可靠性,可有效避免人工作业中难以避免的疏漏。

54.s302,根据所述增量保单的保单基础信息,生成所述增量保单中每份保单对应的预设数量的月化值表。

55.在本发明实施例中,根据增量保单的保单基础信息,生成所述增量保单中每份保单对应的预设数量的月化值表,具体地展开所述增量保单中每份保单未来各年度的各事项、责任的发生概率值,生成每份保单对应的预设数量的年化表;根据每份保单的保单基础信息进行判断,分支带入不同的月华计算公式来计算,生成每份保单对应的预设数量的月化值表。

56.例如,第2步:展开每张保单未来各年度的各事项、责任的发生概率值,共三套假设16种情景,也就是每一张保单会生成16张表。具体涉及到的变量参见上图2中的“1级变量”。

57.第3步:将每份保单的上述16张表中的年度值进行月化计算,即每个事项和责任的发生概率值要根据该保单的基础信息进行判断,然后分支带入不同的月化计算公式来计算,最后生成对应各自情景的16张月化值表。具体涉及到的变量参见上图2中的“2级变量”。

58.s303,根据每份保单对应的预设数量的月化值表,确定各月相应的净资产,以及确定准备金、要求资本。

59.在本发明实施例中,根据每份保单对应的预设数量的月化值表,确定各月相应的净资产,以及确定准备金、要求资本。

60.具体地,针对每份保单对应的预设数量的月化值表进行资产计算,计算出各月相应的净资产,以及计算每个round对应的净资产;

61.根据所述月化值表对应的净资产以及每个round对应的净资产,确定准备金、要求资本。

62.例如,第4步:对每份保单的16张月化表进行各事项、责任的现金流计算,最后算出净现金流。另外同时将每个round的净现金流也算出来,便于进行下一步的准备金和要求资本的round折现计算。具体涉及到的变量参见上图2中的“3级变量”。

63.其中,通过round折现算法,对所述月化值表对应的净资产以及每个round对应的净资产进行处理,计算准备金所需参数以及要求资本所需参数;

64.根据所述准备金所需参数(res_rebasepvcf),确定准备金,根据所述要求资本所需参数(mc_rebasepvcf),确定要求资本。

65.确定预设场景的所述准备金所需参数,从所述预设场景的所述准备金所需参数中选取最大值作为准备金。

66.例如,第5步:通过round折现算法来计算准备金用到的res_rebasepvcf及要求资本用到的mc_rebasepvcf。具体涉及到的变量参见上图中的“4级变量”。round折现算法以准备金为例说明,如图4所示,算mc_rebasepvcf同理。

67.第6步:计算准备金,取5种情景的res_rebasepvcf中的最大值,第7步:计算要求资本。此处又分为多个计算步骤,用到了10种情景下的mc_rebasepvcf,且每一步的计算公式非常复杂,所以不详述了。

68.s304,根据所述各月相应的净资产、所述准备金及所述要求资本,确定每份保单对应的新业务价值。

69.在本发明实施例中,根据所述各月相应的净资产、所述准备金及所述要求资本,确定每份保单对应的新业务价值。

70.具体地,确定所述准备金的提转差,确定所述要求资本的提转差,计算所述各月相应的净资产与所述准备金的提转差、所述要求资本的提转差之间的差;

71.将所述差作为各月可分配资产,获取各月可分配资产之和,获得每份保单对应的新业务价值。

72.例如,第8步:计算可分配利润。可分配利润=净现金流-准备金提转差-要求资本提转差;

73.第9步:计算新业务价值。新业务价值=未来各月可分配利润之和。

74.对于计算保单的新业务价值,本质就是计算一张保单自签约生效开始,在未来n年的承保期内,预测出每个月的各类现金流是怎样发生的,然后根据这些现金流来计算出各种指标,最终算出这张保单每个月的可分配利润的折现值。

75.其中,在本发明实施例中,在进行系统底层的数据仓库的设计时,就是按照保单明细粒度来存储的,从一开始的保单基础数据的抽取,到中间的计算过程,再到结果的输出,底表的设计都是按照明细保单号作为主键来贯穿整个计算过程和存储的,所以天然可以满足按保单明细粒度来进行计算结果的输出和看板展示。

76.其次,首先说明一下计算量的量级,例如一张保单的承保期有80年,按月展开共80*12=960行,每一行有上百个计算指标,然后进行月累计滚动折现计算,即960行需要滚动计算展开共960 959 958 957

……

3 2 1=461280行,除此之外,每张保单还有16种不同情景值,这样算下来,一张保单最后就会生成461280*16=7380480行数据,如果一次批量跑1万张保单,就是738亿行的计算量,这还仅仅只是整个etl流程中的一个计算环节而已。

77.基于上述情况,本发明从以下几点入手,共同作用,解决了这个技术难题:

78.1、多险种分布式部署,各节点并行运算

79.所以如果用常规的程序语言去循环调用计算,保单一张一张地跑,那么整个计算将极其耗费时间。在本发明这套基于bi系统架构的etl流程中,每个险种都有一套独立的事实表和etl流程,这样n个险种就存在n个计算节点,这n个计算节点分布式部署在基于阿里云的大数据平台odps中,可实现各险种并行跑数,并由odps动态分配给每个节点计算资源,哪个险种计算复杂、保单量大,就分配给哪个节点更多的算力资源。

80.2、巧妙利用笛卡尔乘积展开保单round计算,避免使用存储过程循环遍历

81.保单round计算是指在算准备金的时候,需要按月累计循环折现计算,如果使用传统的存储过程或者其他脚本语言来循环处理的话,由于保单量庞大,同样会面临过度消耗数据库算力资源的问题,因为每一次循环都需要反复调用select、join、order by、group by、insert等等这些高耗能的关键字,并且每一次循环都需要重复计算上百个指标。所以本发明先通过一张固定最大round行数的单列小表,与最简化的保单基础信息表先进行笛卡尔乘积,然后再通过实际的保单期最大值进行过滤,这样就得到了该保单具体的round计算总行数,最后再通过保单期关联具体的指标进行一次性计算,这样就避免的了众多指标的重复计算,极大提高了计算效率,减少了算力消耗。

82.3、开窗函数 指数近似法,解决上下行间的递归阶乘问题

83.在计算各责任适用的期初期末生存人数时,需要将上一行的值作为基础,带入下一行进行计算,下一行的期初生存人数等于上一行期末生存人数,本行的期末生存人数等于期初生存生存人数乘以各类责任在该月的概率发生值。站在技术层面上来看是一个递归阶乘问题,如果用传统的循环语句实现递归算法的话,同样面临数据量庞大,算力不足的情况。所以本发明通过开窗函数 指数近似算法实现了一样的计算效果。

84.指数近似法的特点是数据量越大,计算结果越精确,这恰好符合了新业务价值计算的特点,从目前的实际情况来看,可以达到小数点后8位的精准度,完全符合用户需求。这种方法对数据库资源的消耗非常低,性价比极高。

85.4、可配置化参数解决生存人数计算逻辑,最大化减少代码量

86.由于各险种中每个责任在计算生存人数时的算法是不一样的,导致程序中需要针对不同的险种及不同的责任进行计算公式的带入编写,而且还会存在大量重复的计算内容,造成计算资源的浪费,另外在后续维护工作中也造成了不必要的麻烦。针对这个情况,本发明设计了生存人数计算逻辑参数表,在sql中把程序固定写死,然后通过读取这些不同的参数,来灵活实现不同的计算公式,这样就大面积减少了代码量,极大地提高了程序执行效率。

87.通过上述对本发明实施例提供的技术方案的描述,获取增量保单的保单基础信息,以及加载所述增量保单的各类险种的基础信息,根据所述增量保单的保单基础信息,生成所述增量保单中每份保单对应的预设数量的月化值表,根据每份保单对应的预设数量的月化值表,确定各月相应的净资产,以及确定准备金、要求资本,根据所述各月相应的净资产、所述准备金及所述要求资本,确定每份保单对应的新业务价值。如此当批量计算保险保单的新业务价值时,可以输出每一份保险保单的新业务价值,可以有效提高工作效率。

88.与上述方法实施例相对应,本发明实施例还提供了一种保单新业务价值的确定装置,如图5所示,该装置可以包括:信息获取模块510、表生成模块520、资产确定模块530、价

值确定模块540。

89.信息获取模块510,用于获取增量保单的保单基础信息,以及加载所述增量保单的各类险种的基础信息;

90.表生成模块520,用于根据所述增量保单的保单基础信息,生成所述增量保单中每份保单对应的预设数量的月化值表;

91.资产确定模块530,用于根据每份保单对应的预设数量的月化值表,确定各月相应的净资产,以及确定准备金、要求资本;

92.价值确定模块540,用于根据所述各月相应的净资产、所述准备金及所述要求资本,确定每份保单对应的新业务价值。

93.本发明实施例还提供了一种服务器,如图6所示,包括处理器61、通信接口62、存储器63和通信总线64,其中,处理器61,通信接口62,存储器63通过通信总线64完成相互间的通信,

94.存储器63,用于存放计算机程序;

95.处理器61,用于执行存储器63上所存放的程序时,实现如下步骤:

96.获取增量保单的保单基础信息,以及加载所述增量保单的各类险种的基础信息;根据所述增量保单的保单基础信息,生成所述增量保单中每份保单对应的预设数量的月化值表;根据每份保单对应的预设数量的月化值表,确定各月相应的净资产,以及确定准备金、要求资本;根据所述各月相应的净资产、所述准备金及所述要求资本,确定每份保单对应的新业务价值。

97.上述服务器提到的通信总线可以是外设部件互连标准(peripheral component interconnect,简称pci)总线或扩展工业标准结构(extended industry standard architecture,简称eisa)总线等。该通信总线可以分为地址总线、数据总线、控制总线等。为便于表示,图中仅用一条粗线表示,但并不表示仅有一根总线或一种类型的总线。

98.通信接口用于上述服务器与其他设备之间的通信。

99.存储器可以包括随机存取存储器(random access memory,简称ram),也可以包括非易失性存储器(non-volatile memory),例如至少一个磁盘存储器。可选的,存储器还可以是至少一个位于远离前述处理器的存储装置。

100.上述的处理器可以是通用处理器,包括中央处理器(central processing unit,简称cpu)、网络处理器(network processor,简称np)等;还可以是数字信号处理器(digital signal processing,简称dsp)、专用集成电路(application specific integrated circuit,简称asic)、现场可编程门阵列(field-programmable gate array,简称fpga)或者其他可编程逻辑器件、分立门或者晶体管逻辑器件、分立硬件组件。

101.在本发明提供的又一实施例中,还提供了一种存储介质,该存储介质中存储有指令,当其在计算机上运行时,使得计算机执行上述实施例中任一所述的保单新业务价值的确定方法。

102.在本发明提供的又一实施例中,还提供了一种包含指令的计算机程序产品,当其在计算机上运行时,使得计算机执行上述实施例中任一所述的保单新业务价值的确定方法。

103.在上述实施例中,可以全部或部分地通过软件、硬件、固件或者其任意组合来实

现。当使用软件实现时,可以全部或部分地以计算机程序产品的形式实现。所述计算机程序产品包括一个或多个计算机指令。在计算机上加载和执行所述计算机程序指令时,全部或部分地产生按照本发明实施例所述的流程或功能。所述计算机可以是通用计算机、专用计算机、计算机网络、或者其他可编程装置。所述计算机指令可以存储在存储介质中,或者从一个存储介质向另一个存储介质传输,例如,所述计算机指令可以从一个网站站点、计算机、服务器或数据中心通过有线(例如同轴电缆、光纤、数字用户线(dsl))或无线(例如红外、无线、微波等)方式向另一个网站站点、计算机、服务器或数据中心进行传输。所述存储介质可以是计算机能够存取的任何可用介质或者是包含一个或多个可用介质集成的服务器、数据中心等数据存储设备。所述可用介质可以是磁性介质,(例如,软盘、硬盘、磁带)、光介质(例如,dvd)、或者半导体介质(例如固态硬盘solid state disk(ssd))等。

104.需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

105.本说明书中的各个实施例均采用相关的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统实施例而言,由于其基本相似于方法实施例,所以描述的比较简单,相关之处参见方法实施例的部分说明即可。

106.以上所述仅为本发明的较佳实施例而已,并非用于限定本发明的保护范围。凡在本发明的精神和原则之内所作的任何修改、等同替换、改进等,均包含在本发明的保护范围内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。