1.本发明涉及智能卡的制卡领域,具体地,是涉及一种便携式制卡设备以及这种设备的数据采集方法。

背景技术:

2.随着电子技术的发展,智能卡广泛应用在人们日常生活、工业生产的多个领域。常见的智能卡包括银行卡、安装在手机内的通信卡,还包括公交卡、门禁卡以及各种会员卡等,现有的智能卡具有一个卡基,卡基内安装有智能芯片。

3.随着新款社保卡的推广,新款社保卡的发卡量也随之增加,对发卡速度也有较高的要求。传统的社保卡申领需要由申请人提出申办请求,银行将根据申请人提供的信息进行制卡,由于制卡过程涉及个人数据的写入等流程,一般从申请人提出申请到领取到社保卡大致需要一个月左右的时间。社保卡制作完毕后,申请人还需要到银行领取,导致申请人至少需要到银行两次才能够完成社保卡的申办手续。

4.为此,现有的一些智能卡的发卡方考虑采用便携式制卡设备来实现智能卡的即时制卡、发卡。例如,公开号为cn 102982355 a的中国发明专利申请公开了一种实时制卡设备,该实时制卡设备包括主控服务器,用于发送包含用户身份认证图像的信息给图像拓印装置,并接收银行业务系统发送的银行卡信息并转发给信息录入装置;该制卡设备还设置有卡片传输装置,用于在各装置间传输卡片;还设置有空白卡存储装置,用于存储空白卡并将空白卡输出给卡片传输装置;还设置有图像拓印装置,用于将用户身份认证图像印制到空白卡上形成印制卡;还设置有信息录入装置,用于将银行卡信息写入到印制卡中形成银行卡,再将银行卡输出给卡片输出装置;还设置有卡片输出装置,用于接收银行卡并输出。这种实时制卡设备通常也是一种小型的、便携式的制卡设备,能够实现智能卡的灵活、快速的制卡,越来越受到银行的欢迎。

5.使用便携式制卡设备制作社保卡时,便携式制卡设备需要通过专用网络与社保服务器进行通信,并且获取制卡数据,例如持卡人姓名、身份证号码等信息。然而,由于银行和社保网络都属于受控网络,往往不允许接入互联网,便携式制卡设备与社保服务器之间只能通过专用网络进行通信。

6.但是,由于便携式制卡设备直接从社保服务器获取制卡数据,并不会直接与银行服务器进行通信,这样,银行服务器无法获取便携式制卡设备的数据,例如制卡过程中是否出现异常情况,或者每天的制卡数量等。由于银行缺少足够的数据分析便携式制卡设备的耗材使用情况,无法制定相关的采购计划,影响社保卡的发卡。另一方,在便携式制卡设备出现运行异常情况时,银行服务器也无法及时获取相应信息,无法及时对便携式制卡设备进行维护。

7.此外,制卡业务出现的问题往往会是业务交易异常和便携式制卡设备异常混合产生,现场的业务人员要花费大量的时间配合供应商查看日志排查问题,这样会大大影响制卡业务的开展。

技术实现要素:

8.本发明的第一目的是提供一种有利于统计便携装制卡设备生产情况并及时对故障进行处理的便携式制卡设备的数据采集方法。

9.本发明的第二目的是提供一种应用上述便携式制卡设备的数据采集方法的便携式制卡设备。

10.为实现本发明的第一目的,本发明提供的便携式制卡设备的数据采集方法包括便携式制卡设备获取制卡数据,并根据所获取的制卡数据制备智能卡,并记录智能卡制备过程中的生产数据,并且,便携式制卡设备将制卡数据和/或生产数据加密并形成二维码;银行终端设备扫描二维码,并对二维码进行解析后发送至银行服务器,银行服务器对所接收的数据进行解密,获取制卡数据和/或生产数据。

11.由上述方案可见,便携式制卡设备将制卡数据以及生产数据加密后形成二维码,银行终端设备通过扫描二维码的方式获取制卡数据以及生产数据,由于银行制卡数据以及生产数据不会通过互联网进行传输,一方面确保数据传输的安全性,另一方面银行终端设备能够获取制卡数据、生产数据,能够及时了解便携式制卡设备的生产进度情况以及生产异常情况,从而及时采购相应的耗材,并且及时了解便携式制卡设备是否存在异常,确保便携式制卡设备的正常生产。

12.一个优选的方案是,银行终端设备扫描二维码前,便携式制卡设备获取显示二维码的指令。

13.由此可见,便携式制卡设备只有接收到显示二维码的指令后才会生成并显示二维码,确保二维码不会长时间显示,进而确保制卡数据的安全性。

14.进一步的方案是,便携式制卡设备获取显示二维码的指令包括:获取预设按键的信号或者获取来自于银行终端设备发送的指令。

15.可见,便携式制卡设备可以通过多种方式获取显示二维码的指令,使得数据采集操作更加灵活、方便。

16.更进一步的方案是,银行服务器获取制卡数据和/或生产数据后,判断便携式制卡设备是否出现生产异常,如是,从预设的数据库中获取针对该生产异常的解决信息,并发送至银行终端设备。

17.由此可见,银行服务器能够快速的获取针对便携装制卡设备出现的生产异常情况查找相应的解决方式,以便于工作人员能够快速的从银行终端设备获取相应的解决方案,从而解决便携式制卡设备的生产异常情况。

18.更进一步的方案是,银行服务器从预设的数据库中获取针对该生产异常的解决信息时,还获取维修联系方式。这样,银行工作人员还可以通过维修联系方式及时联系维修人员对便携式制卡设备进行维系,提高便携式制卡设备的维修效率。

19.更进一步的方案是,该预设的数据库为云端数据库或者银行内部数据库。

20.进一步的方案是,便携式制卡设备记录生产数据时,按照预设的数据类型对生产数据进行分类记录。

21.更进一步的方案是,便携式制卡设备将制卡数据和/或生产数据加密并形成二维码时,按照预设的数据类型形成二个以上的二维码,每一二维码对应于一种类型的数据。

22.可见,制卡数据以及生产数据可以被分类记录,并不是所有的数据均记录在一起,

这样可以方便后续的分类传送,即针对不同类型的数据进行分类的保存、传输,能够进一步提高数据传输的安全性。

23.为实现本发明的第二目的,本发明提供的便携式制卡设备的数据采集方法包括控制器、读写器模块以及印刷模块,读写器模块以及印刷模块均接收控制器输出的控制信号;并且,该制卡设备还包括数据记录模块,用于记录智能卡制备过程中的生产数据;加解密模块,用于将智能卡的制卡数据和/或生产数据加密并形成二维码;显示模块,用于显示二维码。

24.由上述方案可见,便携式制卡设备将制卡数据以及生产数据加密后形成二维码,这样,银行终端设备可以通过扫描二维码的方式获取制卡数据以及生产数据,因此,银行制卡数据以及生产数据不会通过互联网进行传输,能够确保数据传输的安全性。

25.此外,由于银行终端设备能够获取制卡数据、生产数据,能够及时了解便携式制卡设备的生产进度情况以及生产异常情况,从而及时采购相应的耗材,并且及时了解便携式制卡设备是否存在异常,确保便携式制卡设备的正常生产。

26.一个优选的方案是,控制器还用于接收获取显示二维码的指令,并根据该指令向显示模块发送指令。

27.由此可见,便携式制卡设备并不会长时间显示二维码,只有接收到需要显示二维码的指令以后才会显示二维码,避免二维码长时间显示而导致数据泄露的问题。

附图说明

28.图1是应用本发明便携式制卡设备实施例与银行服务器、银行终端设备、设备服务器的结构框图。

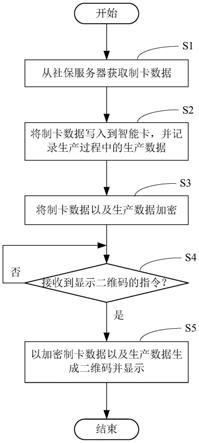

29.图2是本发明便携式制卡设备的数据采集方法实施例中生成二维码的流程图。

30.图3是本发明便携式制卡设备的数据采集方法实施例中记录制卡数据的流程图。

31.以下结合附图及实施例对本发明作进一步说明。

具体实施方式

32.本发明的便携式制卡设备的数据采集方法应用于银行终端设备对便携式制卡设备的数据进行采集。参见图1,社保服务器10通过专用网与便携式制卡设备20进行通信,并且,社保服务器10内存储有制卡数据,制卡数据包括社保卡申请人的个人信息,也包括社保卡的信息,例如包括申请人的姓名、身份证号码、社保卡卡号、银行卡卡号等。社保服务器10通过专用网络向便携式制卡设备20传输制卡数据,优选的,社保服务器10向便携式制卡设备20传输的制卡数据是经过加密的数据。便携式制卡设备20接收到制卡数据后,对接收到的数据进行解密,这样的传输方式确保制卡数据的传输安全性。

33.便携式制卡设备20内设置有控制器21、显示模块22、加解密模块23、印刷模块24、读写器模块25、数据采集模块26以及定位模块27。控制器21作为便携式制卡设备20的核心,用于控制其他各个模块之间的协调工作,并进行数据处理中转等工作,优选的,控制器21可以是单片机、移动终端、pc电脑等。

34.加解密模块23用于存储对制卡数据进行解密的密钥,当然,还可以对其他数据进行加密,优选的,加解密模块23可以是密码键盘、加密狗、u盾等。印刷模块24可以是平面印

刷模块:用于实现智能卡的卡面的打印,例如印刷模块24是卡片打印机。读写器模块25用于实现对智能卡的芯片进行读写操作,例如将制卡数据写入到智能卡的芯片,由此完成智能卡的个人化。数据采集模块26用于采集数据,具体的,采集制卡数据以及生产数据,制卡数据可以包括从社保服务器10所接收的一部分数据,例如持卡人姓名等,生产数据是便携式制卡设备20在生产过程中的数据,例如记录执行各种操作的时间、各种操作是否正常执行、各种操作的执行质量等,以对智能卡的芯片进行读写操作为例,生产数据可以包括向智能卡芯片写入数据的时间、是否成功写入数据、写入数据的类型等。数据采集模块26记录制卡数据以及生产数据后,将存储在本地存储器中。

35.定位模块27可以是gps定位模块、北斗定位模块等,用于确定便携式制卡设备所在的位置,并且,便携式制卡设备20将定位信息发送至社保服务器10,以便于社保服务器10监控便携式制卡设备20所在的位置。

36.银行终端设备11能够获取便携式制卡设备20的数据,本实施例中,银行终端设备11以扫描二维码的方式获取便携式制卡设备20的数据,具体的,获取制卡数据以及生产数据。银行终端设备11通过银行内部的专用网络与银行服务器12进行通信,例如银行终端设备11将二维码传送至银行服务器12,银行服务器12应用解密模块15对二维码进行解析并且将解析后的数据进行解密,从而获得制卡数据以及生产数据。

37.下面结合图2与图3对本发明的便携式制卡设备的数据采集方法进行说明。首先执行步骤s1,便携式制卡设备20从社保服务器10获取制卡数据。本实施例中,社保服务器10与便携式制卡设备20之间通过专用网络进行通信,以确保制卡数据的传输安全性。制卡数据是社保服务器所记录的申请人的个人信息,包括申请人的姓名、身份证号码、社保卡号码等信息。

38.然后,执行步骤s2,便携式制卡设备根据获取的制卡数据制作智能卡。具体的,便携式制卡设备20选取一张空白智能卡推送至便携式制卡设备20的入卡口,该空白智能卡的芯片未写入个人化数据,即未写入持卡人的个人信息、卡号等,且空白智能卡的卡面并未印刷。可选的,空白智能卡的卡面可以是已经印刷一部分图案或者文字,但未完全印刷所有的图案或者文字,以便于实现个性化定制的社保卡。

39.优选的,便携式制卡设备20所接收到的制卡数据是经过加密的数据,即社保服务器10将制卡数据加密后发送至便携式制卡设备20,便携式制卡设备20接收到加密的制卡数据后,由加解密模块23对所接收到的数据进行解密。例如,加解密模块23存储有对制卡数据进行解密的密钥,加解密模块23利用该解密密钥对所接收的制卡数据进行解密,获取解密后的制卡数据。优选的,加解密模块23可以是外置的u盾、密码键盘等设备,使用这些外置设备输入解密密钥,可以提高制卡数据的安全性。

40.然后,便携式制卡设备20将解密后的制卡数据通过读写器模块25写入到智能卡的芯片中,并且实现智能卡的个人化。优选的,读写器模块25除了将制卡数据写入到智能卡的芯片,还将制卡所需要的其他数据也一并写入到智能卡的芯片,例如将智能卡的初始化数据等也写入到智能卡的芯片。

41.接着,便携式制卡设备20的印刷模块24对智能卡的卡面进行印刷。例如,智能卡的卡面是空白的卡面,即没有印刷任何图案或者文字的卡面,则便携式制卡设备20根据预先获取的卡面信息在智能卡的卡面上印刷相应的图案或者文字。当然,如果智能卡的卡面已

经印刷一部分的图案,则印刷模块24将剩下的需要印刷的图案、文字印刷到智能卡的卡面上相应的位置。

42.如果制卡数据已经写入完毕,并且智能卡的卡面也印刷完毕,则将智能卡送出至便携式制卡设备20的出卡口,并提示银行工作人员及时将已经制卡完毕的智能卡及时取走。

43.在步骤s2中,便携式制卡设备20还通过数据采集模块26记录制卡数据,并且记录制卡过程中的生产数据,例如写入的智能卡的数量、智能卡的数据写入情况、印刷制卡是否成功、印刷制卡的智能卡是否通过验收等。数据采集模块26记录制卡数据以及生产数据后,执行步骤s3,将制卡数据以及生产数据进行加密。

44.优选的,数据采集模块26根据数据的类型,分别记录不同类型的数据。例如,采集的制卡数据包括业务数据,业务数据包括社保业务数据、金融业务数据等,并分别记录各种业务下的数据。又例如,生产数据包括各个硬件模块的数据,例如定位模块的数据、读写器模块的数据、印刷模块的数据等,并记录各个模块工作时产生的日志数据以及运行的异常数据等。

45.然后,执行步骤s3,将所采集的数据进行加密处理,并将加密后的数据存储在便携式制卡设备20的本地存储器,经过加密的制卡数据或者生产数据为密文数据。接着,执行步骤s4,判断是否接收到显示二维码的指令,如是,则执行步骤s5。具体的,便携式制卡设备20判断是否接收到特定的按键被按下的信号,或者接收到来自银行终端设备11的信号。例如,便携式制卡设备20上设置有一个用于按键,当该按键被按下时,即认为接收到显示二维码的指令。或者,便携式制卡设备20与银行终端设备11之间建立蓝牙通信,当银行终端设备11需要获取制卡数据或者生产数据时,通过蓝牙通信的方式向便携式制卡设备20发送显示二维码的指令。

46.如果便携装制卡设备20接收到显示二维码的指令后,执行步骤s5,以加密的制卡数据以及生产数据生成二维码,并将生成的二维码显示在显示模块22上。例如,显示模块22是一个液晶显示屏。当然,便携式制卡设备20可以将特定类型的制卡数据或者生产数据转换形成二维码,即所显示的二维码是针对特定类型的制卡数据或者生产数据,例如所显示的二维码仅包含读写器模块的数据,或者仅包括社保业务的数据等。因此,便携装制卡设备20所接收的显示二维码的指令可以包括显示特定类型的数据的二维码的指令,例如,便携装制卡设备20接收到显示社保业务的数据的二维码的指令后,便携装制卡设备20仅获取社保业务数据并进行加密,将加密后的社保业务数据生成二维码并显示。

47.参见图3,银行终端设备11可以扫描便携式制卡设备20所显示的二维码,即执行步骤s11,然后,执行步骤s12,对该二维码进行解析,解析获得的数据是经过加密的制卡数据以及生产数据,即密文数据。接着,银行终端设备11将所接收到的密文数据传送至银行服务器12,银行服务器12应用解密模块15对密文数据进行解密,从而获得制卡数据以及生产数据。

48.接着,银行服务器12记录相应的制卡数据,即执行步骤s14,并且根据制卡数据来计算制卡量,同时统计各种耗材的使用量,根据各种耗材的使用量制定相应的采购计划,以便于银行能够及时采用足够的耗材以确保便携式制卡设备20能够顺畅的工作。

49.如果银行服务器12所获得的数据包括生产数据,则执行步骤s15,根据所获取的生

产数据判断便携式制卡设备20在制卡过程中是否出现生产异常现象,如果没有,在结束流程。如果便携式制卡设备20在制卡过程中出现异常现象,例如读写器模块25向智能卡芯片写入数据时发生异常,或者印刷模块24在印刷卡面时发生异常,则执行步骤s16,银行服务器12向预设的数据库进行查询并且获取生产异常的解决信息,例如针对具体的生产异常情况获取相应的解决方案。优选的,如果涉及便携装制卡设备20自身的故障,则还获取维修的联系方式,例如联系电话等。例如,预设的数据库可以是云端服务器上的数据库,也可以是银行服务器内部的数据库,数据库中预先存储有针对多种生产异常情况的解决方案。并且,数据库中所存储的解决方案可以动态更新,例如每间隔预定时间更新一次。

50.最后,执行步骤s17,银行服务器12将所获取的异常解决信息发送至银行终端设备11,银行终端设备11将所接收到的异常解决信息显示,以便于工作人员根据所显示的异常解决信息对便携式制卡设备20发生的异常情况进行处理,确保便携式制卡设备20能够及时排除异常情况。

51.优选的,便携式制卡设备20并不会长时间保存制卡数据以及生产数据,而是在相应智能卡生产完毕一段时间后,将该智能卡的制卡数据以及该智能卡制卡过程中所产生的生产数据删除。例如,当制卡数据以及生产数据以二维码显示后,经过一段时间随即被删除,从而确保便携式制卡设备20的数据安全。

52.可见,应用本实施例的方法,银行服务器12可以获取便携式制卡设备20的制卡数据以及生产数据,从而计算制卡耗材的使用量,便于对耗材进行采购。另一方面,银行服务器12能够及时获取便携式制卡设备20的生产异常情况,从而及时对便携式制卡设备20的异常情况进行处理,确保便携式制卡设备20的顺畅运行。

53.此外,由于制卡数据以及生产数据均是加密后以二维码的形式显示,并不会通过互联网进行传输,避免制卡数据、生产数据经过互联网传输而导致的数据泄露的问题。即使二维码被其他设备扫描,但由于其他设备并不具备相应的解析算法,也没有相应的解密秘钥,无法获取制卡数据以及生产数据,能够确保制卡数据、生产数据采集的安全性。

54.并且,本发明也不会是要wifi或者蓝牙等无线通信的方式进行制卡数据、生产数据的传输,避免因无线信号被非法截取而导致制卡数据、生产数据泄露的问题。此外,由于便携式制卡设备与银行终端设备之间也不会采用有线通信的方式进行连接,可以避免便携式制卡设备与银行内部网络之间的直接通信,确保社保系统与银行系统相互之间的独立,从而满足各自系统的数据安全性要求。

55.最后需要强调的是,本发明不限于上述实施方式,例如便携式制卡设备内各个模块的具体结构的变化,或者,制卡数据、生产数据类型的改变等,这些改变也应该包括在本发明权利要求的保护范围内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。