1.本公开涉及一种结算系统、记录介质以及结算服务器。

背景技术:

2.在专利文献1中,公开了一种基于用户所利用的终端的位置信息、和被设置在店铺中的结算终端的位置信息,来对利用了用户的终端和结算终端的结算方法进行特定的技术。

3.在先技术文献

4.专利文献

5.专利文献1:日本专利第6530119号公报

技术实现要素:

6.发明所要解决的课题

7.需求能够利用多个结算方法的钱包系统的便利性提升。

8.本公开是鉴于上述情况而完成的,其目的在于,提供一种提升能够利用多个结算方法的钱包系统的便利性的结算系统、记录介质以及结算服务器。

9.用于解决课题的方法

10.本公开所涉及的结算系统具备:结算服务器,其具有第一处理器,所述第一处理器具有硬件;终端,其具有第二处理器和显示器,所述第二处理器具有硬件,所述第一处理器使所述显示器上显示基于钱包系统中所登录的多个结算方法的信用信息而设定的对车辆进行出租的条件。

11.本公开所涉及的结算程序记录有结算程序,所述结算程序使具有硬件的处理器执行如下处理,即:将基于钱包系统中所登录的多个结算方法的信用信息而设定的对车辆进行出租的条件输出至显示器上。

12.本公开所涉及的结算服务器具备处理器,所述处理器具有硬件,所述处理器使显示器上显示基于钱包系统中所登录的多个结算方法的信用信息而设定的对车辆进行出租的条件。

13.发明效果

14.根据本公开,能够提升可利用多个结算方法的钱包系统的便利性。

附图说明

15.图1为示意性地表示包括实施方式所涉及的结算服务器在内的钱包系统的结构的图。

16.图2为表示包括实施方式所涉及的结算服务器在内的钱包系统的各结构要素的详细内容的框图。

17.图3为在包括实施方式所涉及的结算服务器在内的钱包系统中示意性地表示钱包

与结算方法的关系的图。

18.图4为表示在实施方式所涉及的结算服务器中使用户终端的操作/显示部对多个结算方法进行一览显示的一个示例的图。

19.图5为表示在实施方式所涉及的结算服务器中使用户终端的操作/显示部对可出租的车辆的类别进行一览显示的一个示例的图。

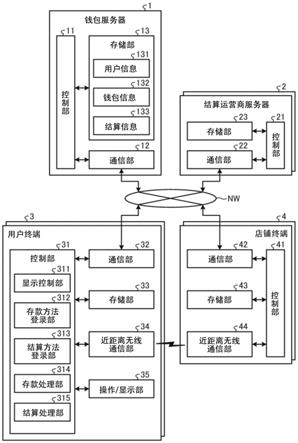

20.图6为表示在实施方式所涉及的结算服务器中使用户终端的操作/显示部对可出租的车辆的类别进行一览显示的一个示例的图。

具体实施方式

21.在参照附图的同时对本公开的实施方式所涉及的结算系统、记录介质以及结算服务器进行说明。另外,在下述实施方式中的结构要素中,包括本领域技术人员能够且容易进行替换的构成要素、或者实质上相同的构成要素。

22.(钱包系统)

23.在参照图1以及图2的同时,对本实施方式所涉及的钱包系统的结构进行说明。如图1所示,钱包系统具有钱包服务器1、结算运营商服务器2、用户终端3和店铺终端4。

24.钱包服务器1、结算运营商服务器2、用户终端3以及店铺终端4被构成为,能够通过网络nw而相互进行通信。该网络nw例如由互联网络、移动电话网络等而构成。

25.(钱包服务器)

26.钱包服务器1为用于综合性地对登录有多个结算方法的钱包系统进行管理的服务器,且其由钱包系统的管理者进行管理。该钱包服务器1兼具作为租车或汽车共享等向用户实施车辆的出租的系统的功能。但是,钱包服务器1也可以为登录有一个结算方法的结算服务器。如图2所示,钱包服务器1具备控制部(第一处理器)11、通信部12和存储部13。

27.具体而言,控制部11具备由cpu(central processing unit:中央处理器)、dsp(digital signal processor:数字信号处理器)、fpga(field

‑

programmable gate array:现场可编程逻辑门阵列)等所组成的处理器、和由ram(random access memory:随机存取存储器)、rom(read only memory:只读存储器)等所组成的存储器(主存储部)。

28.控制部11通过将被储存在存储部13中的程序载入至主存储部的工作区中而执行,并通过程序的执行来对各结构部等进行控制,从而实现与预定的目的相匹配的功能。

29.通信部12例如由lan(local area network)接口板、用于进行无线通信的无线通信电路等而构成。通信部12与作为公共通信网络的互联网等网络nw相连接。而且,通信部12通过与该网络nw相连接,从而在其与结算运营商服务器2、用户终端3以及店铺终端4之间实施通信。

30.存储部13由eprom(erasable programmable rom:可擦除可编程只读存储器)、硬盘驱动器(hard disk drive,hdd)以及可移动介质等记录介质而构成。作为可移动介质,例如可以列举出像usb(universal serial bus:通用串行总线)存储器、cd(compact disc:光盘)、dvd(digital versatile disc:数字多功能光盘)、bd(blu

‑

ray(注册商标)disc:蓝光光碟)那样的磁盘记录介质。在存储部13中可以对操作系统(operating system,os)、各种程序、各种表格、各种数据库等进行储存。在本实施方式所涉及的存储部13中,储存有钱包系统的每个用户的用户信息131、钱包信息132以及结算信息133。

31.用户信息131为与利用钱包系统的用户相关的信息。作为用户信息131,例如可以列举出实施了钱包系统的利用登录的用户的用户id、密码、用户的姓名、用户的联系方式(例如住址、电话号码、电子邮箱地址等)、利用登录历史、被登录的结算方法的信息、基于结算信息的用户的信用信息、与为了向结算方法存款而被登录的其他结算方法相关的信息、结算时的暗码等。另外,用户信息131中的用户id以及密码被使用于向钱包服务器1的登入等认证处理中。

32.钱包信息132为与钱包系统的钱包相关的信息。钱包是指对使用了信用卡、电子货币等的各种结算方法的虚拟的存取款进行管理的应用程序。作为钱包信息132,例如可以列举出用户id、结算方法、电子货币的余额、电子货币的存款历史、电子货币的使用历史等。

33.结算信息133为与钱包系统的结算相关的信息。作为结算信息133,可以列举出用户id、结算中所利用的结算方法(例如电子货币支付(非接触结算)、扫描支付、代码支付等)、结算历史等。

34.(结算运营商服务器)

35.结算运营商服务器2为用于对用户的账户以及信用卡进行管理的服务器,其被设置在金融机构(例如银行、信用金库、信用合作社、劳动金库等)以及信用卡公司中。结算运营商服务器2具备控制部21、通信部22和存储部23。控制部21、通信部22以及存储部23在物理上与控制部11、通信部12以及存储部13同样。

36.在存储部23中储存有钱包系统的每个用户的账户信息、信用卡信息以及信用信息。作为账户信息,例如可以列举出用户的姓名、账户号、账户余额、存取款历史等。此外,作为信用卡信息,例如可以列举出用户的姓名、信用卡号、信用卡的有效期限、利用限额、卡利用历史等。此外,作为信用信息,例如可以列举出账户余额、账户的存取款历史、信用卡的等级(金、白金或黑等)、基于信用卡的利用历史等所确定的用户的信用信息、或基于信用信息所计算出的分数等。

37.(用户终端)

38.用户终端3为用户所使用的计算机终端。作为用户终端3,例如可以列举出用户所持有的智能手机、移动电话、平板电脑终端、可穿戴计算机、个人计算机、被搭载在车辆上的汽车导航装置等。用户终端3只要能够与钱包服务器1进行信息的交换,则为哪种终端均可。

39.用户终端3具备控制部(第二处理器)31、通信部32、存储部33、近距离无线通信部34和操作/显示部(显示器)35。控制部31、通信部32以及存储部33在物理上与控制部11、通信部12以及存储部13同样。控制部31通过程序的执行来作为显示控制部311、存款方法登录部312、结算方法登录部313、存款处理部314以及结算处理部315而发挥功能。

40.显示控制部311对操作/显示部35上的显示内容进行控制。显示控制部311基于用户的操作(触摸操作、轻击操作等),而在操作/显示部35上对用户实施会员登录时的会员登录画面、登入进钱包系统时的登入画面、实施向钱包的电子货币的存款时的存款画面、实施结算时的结算方法选择画面35a(参照图4)、用于显示目标设施的车辆类别显示画面35b(参照图5、图6)等进行显示。此外,显示控制部311基于用户的操作来使各画面发生转变。

41.存款方法登录部312对用于向电子货币存款的存款方法进行登录。具体而言,存款方法登录部312向钱包服务器1输出用于将多个运营商所运营的多个不同的结算方法(例如银行账户、信用卡等)登录为向电子货币存款的存款方法的存款方法登录请求。从存款方法

登录部312取得了存款方法登录请求的钱包服务器1的控制部11通过将该存款方法登录请求中所包含的结算方法作为用户信息131而储存在存储部13中,从而将其登录为存款方法。

42.在此,图3为示意性地表示钱包系统中的钱包与结算方法的关系的图。“结算方法”表示实施结算时的支付本金(资金来源)。在钱包中,登录有作为由银行账户实现的结算的“a pay”、作为由信用卡实现的结算的“b pay”、作为由电子货币实现的结算的“c pay”、“d pay”等多个结算方法。“a pay”为结算金额直接从银行账户被扣款的结算方法。此外,在信用卡(“b pay”)上分别附加关联有银行账户,从而成为了各卡的利用金额会在日后从银行账户被扣款的结构。此外,在电子货币(“c pay”)上,附加关联有作为用于向电子货币存款的方法的银行账户以及信用卡等的存款方法,从而使得能够向电子货币存款。此外,在电子货币(“d pay”)为由现金等形式来预先进行存款的预付方式的情况下,也可以并不对银行账户以及信用卡等的存款方法与电子货币附加关联。

43.而且,通过用户从这些结算方法中选择出的结算方法而在用户终端3与店铺终端4之间实施结算。具体而言,执行通过将用户终端3覆盖至店铺终端4处从而在用户终端3的近距离无线通信部34与店铺终端4的近距离无线通信部44之间以非接触的方式而被实施的结算、通过由用户终端3的摄像机等来读取被显示在店铺终端4上的条形码或qr代码(注册商标)从而被实施的结算、或者通过由店铺终端4的读码器等来读取被显示在用户终端3上的条形码或qr代码(注册商标)从而被实施的结算等的结算方法。

44.结算方法登录部313对各种结算方法进行登录。结算方法登录部313向钱包服务器1输出用于对结算方法进行登录的结算方法登录请求。从结算方法登录部313取得了结算方法登录请求的钱包服务器1的控制部11通过将该结算方法登录请求中所包含的结算方法作为用户信息131而储存在存储部13中,从而将其登录为结算方法。

45.存款处理部314向钱包的电子货币进行存款。具体而言,存款处理部314通过被登录为存款方法的结算方法,将用于向电子货币存款的存款请求输出至钱包服务器1。从存款处理部314取得了存款请求的钱包服务器1的控制部11基于存款请求中所包含的存款金额信息而使钱包内的电子货币的余额增加。即,控制部11根据钱包内的电子货币的余额的增加量,而对被储存在存储部13中的钱包信息132进行更新。

46.结算处理部315执行由被用户选择出的结算方法而实现的结算。具体而言,结算处理部315作为结算方法而通过近距离无线通信部34将结算请求输出至店铺终端4。此外,结算处理部315也可以作为结算方法而通过由用户终端3的摄像机等来读取被显示在店铺终端4上的条形码或qr代码(注册商标),来将结算请求输出至店铺终端4。此外,结算处理部315也可以作为结算方法而通过由店铺终端4的读码器等来读取被显示在用户终端3上的条形码或qr代码(注册商标),来将结算请求输出至店铺终端4。另外,在从结算处理部315被输出至店铺终端4的结算请求中,既可以包含有表示结算金额的信息(以下,称为“结算金额信息”),或者也可以并不包含有该信息。

47.接着,在结算处理部315进行由银行账户或信用卡而实现的结算的情况下,向钱包服务器1输出用于利用任意一个结算方法来进行结算的结算请求。从结算处理部315取得了结算请求的钱包服务器1的控制部11将结算请求中所包含的结算金额信息输出至结算运营商服务器2。

48.此外,在结算处理部315进行由电子货币而实现的结算的情况下,店铺终端4的控

制部41经由网络nw而将包含结算金额信息在内的结算请求输出至钱包服务器1。从店铺终端4取得了结算请求的钱包服务器1的控制部11基于结算请求中所包含的结算金额信息而使钱包内的电子货币的余额减少。即,控制部11根据钱包内的电子货币的余额的减少量,而对被储存在存储部13中的钱包信息132以及结算信息133进行更新。

49.在存储部33中,储存有显示控制部311使操作/显示部35显示的各种画面的数据。此外,在存储部33中,根据需要而临时性地储存有用户信息131、钱包信息132以及结算信息133等。

50.近距离无线通信部34例如具有根据nfc(near field communication:近场通信)、ble(bluetooth(注册商标)low energy:蓝牙低能耗)、irda(infrared data association:红外数据组织)等的标准的通信功能。用户终端3例如在实施由电子货币实现的结算时经由近距离无线通信部34而与店铺终端4实施近距离无线通信。

51.操作/显示部35例如由触摸面板显示器而构成,且具有受理由第一用户的手指或笔等而实施的操作的输入功能、和基于显示控制部311的控制来对各种信息进行显示的显示功能。

52.(店铺终端)

53.店铺终端4例如被设置在能够利用钱包系统的店铺(加盟店)中。但是,店铺终端4也可以是作为互联网上所开设的虚拟的店铺(所谓的electronic commerce(电子商务)网站)而发挥功能的服务器。店铺终端4具备控制部41、通信部42、存储部43和近距离无线通信部44。控制部41、通信部42、存储部43以及近距离无线通信部44在物理上与控制部11、通信部12、存储部13以及近距离无线通信部34同样。

54.以下,在参照图4~图6的同时,对在包括本实施方式所涉及的钱包服务器1在内的钱包系统中显示控制部311对于操作/显示部35而实施的显示控制进行说明。

55.(结算画面的显示控制)

56.图4表示显示控制部311使操作/显示部35显示的结算方法选择画面35a的一个示例。在同一附图中,作为一个示例而示出了“a pay”、“b pay”、“c pay”、以及“d pay”被登录为结算方法的情况下的结算方法选择画面35a。具体而言,在结算方法选择画面35a中,包含有被一览显示的结算图标351~354和菜单切换区域355。结算方法选择画面35a例如为打开钱包的应用程序时所显示的画面。

57.结算图标351~354为对结算方法进行显示的区域,且其受理用于对所显示出的结算方法进行选择的请求。显示控制部311在结算图标351中对表示能够由用户终端3所利用的结算方法的名称的结算名称351a、明示出实施由该结算方法实现的结算的含义的结算语句351b、和显示有与各结算方法相关的附加信息的结算信息区域351c进行显示。

58.具体而言,在结算图标351中,作为结算名称351a而显示有包含“a pay”的名称在内的标章(徽标或验收标记等),作为结算语句351b而显示有“以a pay来支付”这样的文字,作为结算信息区域351c而显示有与“a pay”相关的服务的活动的信息。在结算图标352~354中也显示有结算方法的名称、表示结算方法的标章、结算语句以及附加信息等,它们在功能上与结算图标351同样。

59.在此,在图4中,设为由用户以选择“a pay”~“d pay”中的任意一个结算图标(结算图标351~354)的方式来实施操作输入。如此,控制部11使显示器上显示基于钱包系统中

所登录的多个结算方法(“a pay”~“d pay”)的信用信息而设定的对车辆进行出租的条件。对车辆进行出租的条件例如为基于信用信息而设定的可出租的车辆的类别。该车辆的类别例如基于用户所输入的“a pay”~“d pay”中的任意一个结算方法的信用信息而被设定。

60.图5、图6对显示控制部311使操作/显示部35显示的车辆类别显示画面35b的一个示例进行了图示。在图5中,作为车辆类别而在车辆类别显示区域356中显示有表示小型汽车类型的车辆的“小型”、表示厢式轿车类型的车辆的“轿车”、表示豪华车(高级车)类型的车辆的“豪华”这三个种类。而且,当选择了类别选择按钮356a~356c时,会各自转变到对“小型”、“轿车”、或“豪华”的类别中所包括的车辆的出租进行申请的画面。

61.另一方面,在图6中,作为车辆类别而在车辆类别显示区域356中显示有表示小型汽车类型的车辆的“小型”、表示厢式轿车类型的车辆的“轿车”这两个种类。在此,图6为和图5相比基于信用信息所判断出的信用程度较低的结算方法被选择了的情况下的车辆类别显示画面35b,由于在信用程度较低的情况下,会使得可利用的车辆的类别被限制,因此会导致无法接受豪华车的出租。换而言之,在图4中,当信用程度较高的结算方法被选择时,会根据信用程度而显示有多数的可利用的车辆,而当信用程度较低的结算方法被选择时,会根据信用程度而显示有被进行了限制的少数的可利用的车辆的类别。其结果为,使得用户能够基于所选择的“a pay”~“d pay”中的任意一个结算方法的信用信息而很容易地识别出能够接受出租的车辆的类别,从而能够提升能够利用多个结算方法的钱包系统的便利性。此外,由于钱包服务器1的管理者能够根据结算方法的信用信息来对车辆进行出租,因此使得其能够根据信用程度而将豪华车等高级的车辆出租给可靠性较高的用户。

62.此外,控制部11也可以使显示器上显示多个结算方法的信用信息中的条件对用户最有利的结算方法。具体而言,控制部11也可以基于钱包系统中所登录的多个结算方法(“a pay”~“d pay”)的信用信息来对根据各自的结算方法可出租的车辆的类别进行判断,并使显示器上显示当选择哪个结算方法时能够从更多的车辆的类别中对车辆进行选择。其结果为,使得用户能够以更加有利的条件来接受车辆的出租,从而能够提升能够利用多个结算方法的钱包系统的便利性。

63.此外,控制部11也可以使显示器上显示根据基于多个结算方法的信用信息而分别计算出的分数的统计值而设定的条件。具体而言,控制部11使显示器上显示根据基于钱包系统中被登录的多个结算方法(“a pay”~“d pay”)的信用信息而分别计算出的分数(使信用程度数值化所得的值、在此设为数值越高则信用程度越高)的统计值(平均值、最大值、最小值、众数值等)所设定的条件。例如在使显示器上显示基于分数的最大值而设定的条件的情况下,使得用户能够以最有利的条件来接受车辆的出租。此外,例如在使显示器上显示基于分数的平均值或众数值所设定的条件的情况下,使得钱包服务器1的管理者能够根据基于多个结算方法的信用信息进行的综合性的判断,来向用户提示适当的类别的车辆。此外,在使显示器上显示基于分数的最小值所设定的条件的情况下,使得钱包服务器1的管理者能够基于多个结算方法的信用信息而将豪华车等高级的车辆出租给可靠性更高的用户。

64.此外,也可以采用如下方式,即,钱包服务器1的控制部11向用户终端3输出用于解除车辆的车门锁止的认证信息,用户终端3向车辆输出从钱包服务器1所取得的认证信息。而且,车辆会对从用户终端3所取得的认证信息是否为适当的认证信息进行判断,并在判断为认证信息是适当的认证信息的情况下,将该车辆的车门锁止解除。另外,车辆也可以基于

被预先存储在车辆的存储部中的信息来对认证信息是否适当进行判断,还可以根据从钱包服务器1所取得的认证信息和从用户终端3所取得的认证信息是否相符,来对认证信息是否适当进行判断。其结果为,使得用户能够通过该钱包系统而一贯式地(一站式地)从车辆的类别的选择起实施至车辆的车门锁止的解除为止,从而能够提升能够利用多个结算方法的钱包系统的便利性。

65.如以上所说明的那样,根据本实施方式所涉及的结算系统、记录介质以及结算服务器,能够提升能够利用多个结算方法的钱包系统的便利性。另外,即使在能够利用一个结算方法的结算服务器中,也能够通过使显示器上显示基于该结算方法的信用信息而设定的对车辆进行出租的条件,来提升结算系统的便利性。

66.更进一步的效果以及改变例能够由本领域技术人员很容易地推导出。因此,本发明的更加广泛的方式并不被限定于以上述方式所表示且记述的特定的详细内容以及代表性的实施方式。因此,能够在不脱离通过附上的权利要求书及其等价物而被定义的综合性的发明的概念的思想目的或范围的条件下进行各种各样的变更。

67.另外,对车辆进行出租的条件也可以为基于信用信息而设定的与车辆的出租相关的费用。具体而言,在通过被选择的结算方法的信用信息而判断出的信用程度较高的情况下,能够接受费用的优惠,从而能够以低价来接受车辆的出租。

68.符号说明

[0069]1…

钱包服务器;

[0070]

11

…

控制部;

[0071]

12

…

通信部;

[0072]

13

…

存储部;

[0073]

131

…

用户信息;

[0074]

132

…

钱包信息;

[0075]

133

…

结算信息;

[0076]2…

结算运营商服务器;

[0077]

21

…

控制部;

[0078]

22

…

通信部;

[0079]

23

…

存储部;

[0080]3…

用户终端;

[0081]

31

…

控制部;

[0082]

311

…

显示控制部;

[0083]

312

…

存款方法登录部;

[0084]

313

…

结算方法登录部;

[0085]

314

…

存款处理部;

[0086]

315

…

结算处理部;

[0087]

32

…

通信部;

[0088]

33

…

存储部;

[0089]

34

…

近距离无线通信部;

[0090]

35

…

操作/显示部;

[0091]

35a

…

结算方法选择画面;

[0092]

35b

…

车辆类别显示画面;

[0093]

351~354

…

结算图标;

[0094]

351a

…

结算名称;

[0095]

351b

…

结算语句;

[0096]

351c

…

结算信息区域;

[0097]

355

…

菜单切换区域;

[0098]

356

…

车辆类别显示区域;

[0099]

356a~356c

…

类别选择按钮;

[0100]4…

店铺终端;

[0101]

41

…

控制部;

[0102]

42

…

通信部;

[0103]

43

…

存储部;

[0104]

44

…

近距离无线通信部;

[0105]

nw

…

网络。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。