1.本发明涉及一种能源上市企业与股东城市网络影响力评估方法及系统,属于能源产业领域。

背景技术:

2.能源产业是国民经济的基础产业,对国民经济发展起支撑作用。能源行业的各类上市公司在能源开采、加工、生产等扮演关联和转换的重要角色,是全球能源市场上能源商业和跨区域投资的重要载体。任何一种能源的开发、生产和加工过程既需依托企业来进行,也需资本投入。能源的在地性会对能源企业总部选址产生重要的影响,但企业股东并不会受到在地性的束缚,资本的逐利性会驱使投资跨越地域的限制。如美国所有的风险投资中,有多达57%是跨地区流动的(chenet al.,2010)。在跨区域投资方面,原始能源的不均衡分布决定了开采只能在能源产地进行,但是开采和加工活动需大量的外部经济投入。本地与区域投资之间利益分配的矛盾导致了经济实力强劲的国家或区域通过资本运作来掠夺能源丰富产地的资源,huibo(2010)通过建立基于博弈论的区域政府决策分析模型,来探讨过跨区域水利工程投资效益协调问题,cohon and marks(1973)在研究大型河域系统开发方案中提出传统以经济效益最大化的目标制定方案的不完善,需考虑河流属性和区域公平等多面因素。

3.近年来有众多文献将企业内部组织结构与城市网络概念连接,通过微观行业产业调查、风险投资和资本运作、股票价格的波动等多种方面开展城市网络研究 (ma&fang,2011;cheng&meng,2014;叶雅玲等,2018)。网络并非松散结构组织,不论是有形的和无形的网络,其均有独特性,梳理网络关系并绘制图表有助于分析研究内容。niall(2018)就善用数据和结构图来清晰梳理网络理论的发展脉络,且将网络图表绘制大量运用与他的研究中。中国持续增加的上市公司数量和趋向外部扩张的投资资本,为搭建城市间关联性、全国性乃至全球性的企业网络提供支撑。不同行业的城市数据分析的结果存在差异性;地理位置的远近会影响投资实效,即使是跨国公司也以区域为基础进行经营(rugman&verbeke,2004),更近的距离有利于建立社会资本合作关系和频繁的个人互动模式(zhang,2011)。

4.政府在国家利益层面对能源企业进行宏观和微观调控,是保障一个国家能源上市公司正常经营的基础。诸多研究明确国家层面对能源相关行业具备控制性和政策引导性。matisoff(2008)探讨全世界各国气候变化政策与可再生能源组合标准,研究全球公共利益如何达成。mcdonald et al.(2009)研究美国不同能源政策对美国栖息地类型新能源开发的土地利用影响,阐述能源扩张和能源效率关系。jacobsson et al.(2009)探讨欧盟可再生能源支持政策是否应对创新挑战,促进相关行业发展和技术进步。

5.目前没有从能源上市公司股东构成、股东资本分布和投资方面来考察城市之间联系和网络的研究,急需新的研究视角和理论框架。

技术实现要素:

6.针对上述问题,本发明通过各个城市股东对上市公司控制网络和各个股东城市之间的网络问题,基于能源上市公司总部与股东城市、股东城市与股东城市的两种模式,构建城市衍生网络体系,根据能源上市公司与其股东(经济主体)之间的持股关系,对不同城市之间的资本股权关系进行权重测算和分析。

7.本发明的目的是提供一种能源上市企业与股东城市网络影响力的评估方法,包括以下步骤:

8.s1.选取目标上市企业,提取所述目标上市企业的股东信息,构建股东分布网络模型;

9.s2.基于所述股东信息,构建城市对模型;

10.s3.基于所述股东分布网络模型,选取目标城市和目标股东,依据所述城市对模型,构建所述目标股东的股东分布有向网络出入度中心模型,计算所述目标城市的中介中心度,用于评价所述目标城市的资本控制力;

11.s4.根据所述目标上市企业的股权比例,构建上市企业股权比例均值模型,基于所述目标城市,构建所述目标上市企业的城市股权信息模型;

12.s5.基于所述目标股东与所述目标上市企业的城市位置关系,通过所述城市股权信息模型,评估所述目标股东的地域主导性;

13.s6.通过所述股东分布有向网络出入度中心模型和所述城市股权信息模型,构建所述目标上市企业的股东城市网络影响力评估模型,用于评估所述目标股东对于所述目标上市企业的影响力,为所述目标上市企业的宏观和微观调控提供依据。

14.所述s1包括,提取所述目标上市企业的股东名称、股东办公地址、前十大控股股东资本信息。

15.所述城市对模型,由所述目标上市企业所在城市和所述目标股东所在城市组成,用于表示所述目标上市企业与所述目标股东的位置关系。

16.所述股东分布有向网络出入度中心模型包括,有向网络出度中心模型,用于计算所述目标城市中,所述目标上市企业的股东对外投资股权之和,获得出度中心值;

17.有向网络入度中心模型,用于计算所述目标上市企业在所述目标城市中,吸引股东的股权总和,获得入度中心值;

18.根据所述出度中心值和所述入度中心值确定所述中介中心度。

19.所述中介中心度越高,所述城市对资本的控制能力就越强。

20.所述中介中心度的计算方法,包括以下步骤:

21.s4.1.基于股东分布有向网络出入度中心模型,根据所述目标城市,确定第一城市和第二城市;

22.s4.2.基于股东分布有向网络出入度中心模型,获得所述第一城市对所述第二城市的投资最短路径;

23.s4.3.根据所述投资最短路径,获得所述最短路径中经过所述目标城市的路径数量;

24.s4.4.基于股东分布有向网络出入度中心模型,根据所述路径数量,依据所述股东分布网络模型中的城市数量,计算所述目标城市的所述中介中心度。

25.所述城市股权信息模型,包括,本地股东股权信息模型和异地股东股权信息模型,用于评估异地、本地股东主导性股权比例分布的差异性;根据所述差异性评估所述目标股东的地域主导性。

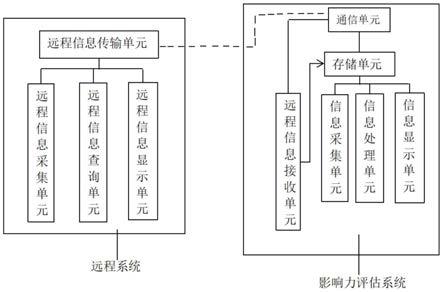

26.一种能源上市企业与股东城市网络影响力评估系统,其特征在于:包括,

27.远程系统,用于远程采集所述能源上市企业的股东信息和查询所述能源上市企业的股东影响力信息;

28.影响力评估系统,用于收集所述能源上市企业的股东信息,通过数据分析处理,得到所述能源上市企业的股东城市网络影响力。

29.所述远程系统,为app或小程序,包括,远程信息采集单元、远程信息查询单元、远程信息传送单元、远程信息显示单元;

30.所述影响力评估系统,包括,

31.信息采集单元,用于采集所述能源上市企业的股东信息;

32.远程信息接收单元,用于接收所述远程系统的输入信息;

33.信息处理单元,根据所述信息采集单元和所述远程信息采集单元采集的所述股东信息,进行信息分析处理,得到能源上市企业股东的城市中介中心度和城市股权信息,获得影响力评估值;

34.信息显示单元,用于显示所述股东信息、所述城市中介中心度和城市股权信息;

35.存储单元,用于存储所述股东信息、所述城市中介中心度和城市股权信息;

36.通信单元。

37.所述信息显示单元和远程信息显示单元,包括,

38.股东城市网络分布模块,用于显示所述股东的城市分布情况;

39.城市中介中心度模块,分为出度中心值模块和入度中心值模块;

40.所述出度中心值模块,用于显示所述能源上市企业的股东对外投资情况;

41.所述入度中心值模块,用于显示所述能源上市企业吸引投资情况;

42.城市股权信息模块,用于显示所述能源上市企业与所述股东的城市股权关系信息;

43.所述影响力评估值越大,所述信息显示单元和远程信息显示单元的颜色越深。

44.本发明公开了以下技术效果:

45.本发明上述技术方案与现有技术相比,

46.本研究针对能源企业上市公司的主要股东机构,建立股东

‑

上市公司空间组织的网络分析模型,在分析一般性的城市中心性基础上,重点关注能源上市公司网络中的本地资源禀赋、异地资本流动特征,以此进一步揭示了不同类型城市在网络中的控制能力。

附图说明

47.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动性的前提下,还可以根据这些附图获得其他的附图。

48.图1为本发明系统结构图;

49.图2为本发明远程信息显示单元和信息显示单元的结构示意图

50.图3为中介中心度计算示意图,其中,s、p、m分别表示城市;

51.图4为异地主要股东与本地的股权比较图,其中(a)为异地股东股权比例高于均值;(b)为异地股东股权小于均值;(c)为无异地主要股东。

具体实施方式

52.提供以下具体实施方式以帮助读者获得对这里所描述的方法、设备和/或系统的全面理解。然而,在理解本技术的公开内容之后,这里所描述的方法、设备和/或系统的各种改变、修改及等同物将是显而易见的。例如,这里所描述的操作的顺序仅仅是示例,其并不限于这里所阐述的顺序,而是除了必须以特定顺序发生的操作之外,可做出在理解本技术的公开内容之后将是显而易见的改变。此外,为了提高清楚性和简洁性,可省略本领域中已知的特征的描述。

53.如图1

‑

4所示,本发明的目的是提供一种能源上市企业与股东城市网络影响力的评估方法,包括以下步骤:

54.s1.选取目标上市企业,提取所述目标上市企业的股东信息,构建股东分布网络模型;

55.s2.基于所述股东信息,构建城市对模型;

56.s3.基于所述股东分布网络模型,选取目标城市和目标股东,依据所述城市对模型,构建所述目标股东的股东分布有向网络出入度中心模型,计算所述目标城市的中介中心度,用于评价所述目标城市的资本控制力;

57.s4.根据所述目标上市企业的股权比例,构建上市企业股权比例均值模型,基于所述目标城市,构建所述目标上市企业的城市股权信息模型;

58.s5.基于所述目标股东与所述目标上市企业的城市位置关系,通过所述城市股权信息模型,评估所述目标股东的地域主导性;

59.s6.通过所述股东分布有向网络出入度中心模型和所述城市股权信息模型,构建所述目标上市企业的股东城市网络影响力评估模型,用于评估所述目标股东对于所述目标上市企业的影响力,为所述目标上市企业的宏观和微观调控提供依据。

60.所述s1包括,提取所述目标上市企业的股东名称、股东办公地址、前十大控股股东资本信息。

61.所述城市对模型,由所述目标上市企业所在城市和所述目标股东所在城市组成,用于表示所述目标上市企业与所述目标股东的位置关系。

62.所述股东分布有向网络出入度中心模型包括,有向网络出度中心模型,用于计算所述目标城市中,所述目标上市企业的股东对外投资股权之和,获得出度中心值;

63.有向网络入度中心模型,用于计算所述目标上市企业在所述目标城市中,吸引股东的股权总和,获得入度中心值;

64.根据所述出度中心值和所述入度中心值确定所述中介中心度。

65.所述中介中心度越高,所述城市对资本的控制能力就越强。

66.所述中介中心度的计算方法,包括以下步骤:

67.s4.1.基于股东分布有向网络出入度中心模型,根据所述目标城市,确定第一城市

和第二城市;

68.s4.2.基于股东分布有向网络出入度中心模型,获得所述第一城市对所述第二城市的投资最短路径;

69.s4.3.根据所述投资最短路径,获得所述最短路径中经过所述目标城市的路径数量;

70.s4.4.基于股东分布有向网络出入度中心模型,根据所述路径数量,依据所述股东分布网络模型中的城市数量,计算所述目标城市的所述中介中心度。

71.所述城市股权信息模型,包括,本地股东股权信息模型和异地股东股权信息模型,用于评估异地、本地股东主导性股权比例分布的差异性;根据所述差异性评估所述目标股东的地域主导性。

72.一种能源上市企业与股东城市网络影响力评估系统,其特征在于:包括,

73.远程系统,用于远程采集所述能源上市企业的股东信息和查询所述能源上市企业的股东影响力信息;

74.影响力评估系统,用于收集所述能源上市企业的股东信息,通过数据分析处理,得到所述能源上市企业的股东城市网络影响力。

75.所述远程系统,为app或小程序,包括,远程信息采集单元、远程信息查询单元、远程信息传输单元、远程信息显示单元;

76.所述影响力评估系统,包括,

77.信息采集单元,用于采集所述能源上市企业的股东信息;

78.远程信息接收单元,用于接收所述远程系统的输入信息;

79.信息处理单元,根据所述信息采集单元和所述远程信息采集单元采集的所述股东信息,进行信息分析处理,得到能源上市企业股东的城市中介中心度和城市股权信息,获得影响力评估值;

80.信息显示单元,用于显示所述股东信息、所述城市中介中心度和城市股权信息;

81.存储单元,用于存储所述股东信息、所述城市中介中心度和城市股权信息;

82.通信单元。

83.所述信息显示单元和远程信息显示单元,包括,

84.股东城市网络分布模块,用于显示所述股东的城市分布情况;

85.城市中介中心度模块,分为出度中心值模块和入度中心值模块;

86.所述出度中心值模块,用于显示所述能源上市企业的股东对外投资情况;

87.所述入度中心值模块,用于显示所述能源上市企业吸引投资情况;

88.城市股权信息模块,用于显示所述能源上市企业与所述股东的城市股权关系信息;

89.所述影响力评估值越大,所述信息显示单元和远程信息显示单元的颜色越深。

90.以下基于具体的实施例来阐述本发明的具体实施方式:

91.实施例1:选取至2020年3月31日公告的最新数据,以中国能源上市企业 (包括新三板和a股)作为研究对象。通过“前瞻眼”网站获取上市公司信息、“搜狐证券”获取股东信息,“中国证券监督委员会”和“企查查”网站明确行业信息并分类,用gephi软件进行社会网络分析,最终通过arcgis软件将企业落位。为保证研究的科学性和准确性,本文剔除了一些

无效数据,股东信息仅按照研究需求提取企业股东名称,股东办公地址,前十大控股股东明确涉及到投资资本相关的问题,会有大量“基金和基金计划”占据在前十位置,基金计划没有地理位置信息,同时自然人股东无法确定其空间所属位置,因此在本文研究中将基金计划和自然人股东进行剔除。同时借鉴王金涛,曲世友and焦国伟(2019)研究中数据筛选思路,最后以330家a股能源上市公司,1376家股东为研究样本,共有181个城市样本,构建能源公司股东网络体系,来分析能源上市公司股东

‑ꢀ

股东,股东城市

‑

上市公司所在城市的关系。此研究以地级市以上城市作为基本单元进行数据处理和归纳,测算城市投资资本分布,进行城市网络经济分析。330 家能源上市企业分布在125个城市,对应的1376个持股股东分布在166个城市。

92.中国能源分布具有典型的非均衡性特征:原煤产地主要集中在西北地区,内蒙古、山西和陕西三省的原煤产量占到全国总产量的三分之二以上。而原油产地集中在北方,陕西、黑龙江和天津的原油产量超过全国总产量的一半。天然气产量集中于西部地区,陕西、四川和新疆的天然气产量超过全国总产量的三分之二。除了煤、石油、天然气三大支柱能源,全国范围计算,山西省在煤层气产量占比超三分之二,陕西、内蒙古和新疆的液化天然气产量占比超过一半,电力则全国分布较为分散,又有火力、水力、风力、核能和太阳能发电几种渠道获得。

93.衡量任意一个城市的股东在能源上市公司的网络影响力,首先对单个上市公司的股东进行分析。基于各个能源上市公司的前10位股东的股权比例,定义li,k 为主要股东i在上市公司k的股权比例,s为股东机构所在城市,m为上市公司所在城市,对于i∈s、k∈m,则城市对s

→

m的城市间有向联系来说,其数值为:

[0094][0095]

基于能源上市公司的网络状况可以在各个城市先行归总,由此分别得到有向网络中的2类中心性,第一种是城市作为网络节点股东对外投资的股权之和,为有向网络的出度中心性,第二类是城市内的上市公司所吸引股东的股权总和,也为有向网络的入度中心性:

[0096][0097][0098]

通过中介中心度的方法,分析有向网络中城市通过资本控制其他城市的能力,城市的中介中心度越高,对资本的控制能力就越强。城市q的中介中心度 b

q

为:

[0099][0100]

式中,g

s

→

m

为城市s对城市m投资的最短路径数量,g

s

→

m

(q)为城市s对城市 m投资的最短路径中经过城市q的数量,n为网络中城市的数量。

[0101]

值得指出的是,尽管我们可以对照股东的地理空间分布,分析上市公司数量的区域分布,城市所属的股东比例与上市公司的数量并不是一个量纲,因此二者不能直接比较。特别地,本研究的对象为能源上市公司,这类企业的地理布局一方面与地方的资源禀赋、市民需求相关,也与特定的政府政策有关,尤其是国家对能源类企业等关系到国民经济稳定的企业的控制。

[0102]

接下来分析公司层面的股权情况,针对公司k的n个主要股东机构,股权比例的均值为:

[0103][0104]

对于任意一个城市,计算其所有的能源上市公司的股东股权比例之和。这既涉及本市企业的股东机构,也有异地的股东机构。

[0105]

对于任意一个城市s,可以计算其能源上市公司的股权。

[0106][0107]

如前所述,在全球化流动和中国的国有资本垄断能源经济的双重背景下,能源企业的股东不会仅有本地的机构,也会有来自外地的股东机构。

[0108]

衡量一个股东机构对于外地的能源上市公司影响,首先以股权比例代表其对外影响力。上市公司的股权结构会对公司的资源产生重要的影响,大股东会出于自身的利益来转移公司的资源(huyghebaert&wang,2012),因此本地股东与异地股东的股权占比会影响公司对内和对外的资源流动。相关的研究中,li et al. (2017)通过获取区域内和区域之间的上市公司—股东关系,计算区域之间的投资联系占全部投资联系的比例,以此为基础研究区域之间的投资联系。针对异地主要持股机构,本研究通过比较非本地股东机构的股权比例与前十位股东机构平均持股比例的大小:如果异地股东机构的股权明显高于其他本地股东的平均股权比例,则意味着流动性资本对该能源企业的直接控制力,其中,如果某异地股东机构股权超出平均股权比例,说明异地股东机构对能源资源调配能力超过了本地机构,可能导致公司资源流向外地;若异地股东机构股权低于平均股权比例,说明该机构的进入只不过是稀释了整体的股权比例、只能对本地的能源资源调配存在一定的影响;如果没有异地股权介入公司,说明该企业为完全受本地支配,不会受到异地股东机构的影响。为了消除各个公司股东机构数的差异,采用主要股东均值相对比例的方式深入分析异地股东机构的股权:

[0109]

if l

i,k

≥a

k

且i、k异地

[0110]

if l

i,k

≥a

k

且i、k同城

[0111]

结合上述公式,分别按照城市汇总,可以分析每个城市股东机构的股权是否高于主要股东比例的均值,即以pd

s

、pl

s

分别表征该城市在异地、本地股东主导性股权比例分布

的差异性:

[0112][0113][0114]

网络分布及分析:

[0115]

点度分布

[0116]

首先比较各类点度:平均点度(一个城市涉及投资股权的出度、入度平均值)、入度(一个城市上市公司吸引的主要投资股权之和)、出度(一个城市的所有上市公司股东股权之和)、中介性(一个城市的股东在两个或者两个以上城市拥有上市公司股权的赋值)。从图上看,毫无疑义的北京拥有最大的平均点度、出度、入度和中介性,其次是深圳、上海也有着非常突出的中心性、中介性。

[0117]

以各类点度总值最高的北京为100计算其余城市的分项点度,可以发现出度 (股东机构集聚的城市中心性)的极差明显高于入度(上市公司集聚的城市中心性),前者的第8位城市杭州(9.86)得分在10以下,而入度得分10以下的城市贵阳排名17位。也有不少的城市在出度、入度的差异非常明显。为了分析不同点度的位次差异,反映城市控制力的投资股权(出度)排名前20位城市被挑出来,按照平均点度、出度、入度、中介性的数值依次排序,分析这些城市的位序变动。

[0118]

首先是太原、西安两个城市的该四类点度变化波动非常明显(点度均值、上市公司点度、投资股权点度、between企业中介性),这两个城市拥有较多的能源类上市公司,上市公司的入度仅次于北京、深圳和上海。上市公司的入度是一个城市吸引投资的吸引力,太原、西安均位于华北煤炭资源丰富地区,也是中国西电东送、西气东送的原产地区域,沈阳是东北地区的传统的钢铁冶炼城市,邻近城市也有着较多的煤炭资源。入度反映了能源上市公司的资本吸引与地方的资源禀赋密切关联。特别值得注意的是,以股东股权衡量的话,太原、西安、沈阳等3个城市的位次下降非常明显,而香港、广州的位次上升最明显。显然,主要股东的股权更多地反映了资本的地理区位,其所有者并不需要位于资源富集地。所以,香港自身并没有能源相关的矿产资源,但是h股的股权资本决定了能源上市公司的枯荣。另外一个值得注意的是,拉萨拥有的股权比例远远超过该城市的社会经济集聚规模。真如北京、深圳集中了大部分股东的制度原因,拉萨的主要股东持股比例同样是国家制度设计的结果。

[0119]

考察逐个企业中介性加和得到的前20位城市的网络中介性(between企业中介性)。北京、香港、深圳、上海、广州等城市居于中介性的前5位,反映了这些城市的股东机构趋于在更多的城市投资于能源类上市公司。城市中介性数据序列极差非常明显,以北京的股东机构中介性总和为100,第四位的深圳得分仅为5.56。值得注意的是,宁波、拉萨两个城市的中介性也有非常突出的位次,且超过了西部的枢纽城市成都。这两个城市中,宁波的保税区具有较多的股东机构,且在全国不少的能源上市公司具有一定的股权比例,体现了港口城市(宁波

ꢀ‑

舟山港是中国最大的深水港)通过资本控制能源企业的特征。青岛的情形与宁波类似,中介性的优势较为明显,与其在异地的石油化工产业持股有关,也有其港口因

素,这一点与宁波类似。拉萨是一个特殊的城市,人口不到20万,明显少于绝大部分地级城市,应也没有自己的能源类上市公司,但在国家政策支持下、在不少能源企业具有股份,而且往往与北京、香港的股东机构同时作为同一上市公司的股东。拉萨的这种股东持股方式通过北京、香港等核心城市中介作用,有着独特的国家政策优势。另一个类似的情形是乌鲁木齐,网络中介性也有较大的优势,且其位于油气资源丰富的新疆地区。总体上,具有网络中介性优势的城市主要包括一线中心城市、个别港口城市以及部分西部城市。

[0120]

分析城市的股东机构在异地能源上市公司的占股情况(dc异地投资)。首先考察去往异地的全部股东机构的股权,毫无疑义地,北京、香港、上海、深圳等4个城市依旧居于前列,这与一般性的城市排名几乎完全一致。与中介性相似,异地主导性股权得分的数据序列极差十分明显,以北京的异地主导性股权比例总和为100,第四位的深圳得分仅为8.51.但也有异常的情形,最明显的是宁波 (4.66)的异地机构股权上升为第5位,超过了广州、重庆等枢纽城市,也明显高于南京、杭州等城市。港口城市天津与宁波类似,也有较高的异地股权比例。另一个值得关注的是,太原、西安等能源矿产资源富集区域的省会城市并没有进入前20位,说明这类城市的能源类异地异构的股东较少。接下来,分析股东机构去往异地、且具有高于均值股权的城市。除去北京、香港、上海、深圳等城市,宁波、天津的异地股权依然明显。

[0121]

考察城市的股东机构在本地上市公司的占股情况(dlc本地投资)。首先考察本地的全部股东机构的股权,除了北京、香港、上海、深圳等4个城市,杭州、南京、福州、宁波、广州等东部区域城市的主导股东机构也较为明显。本地股东的主导性股权比例得分的数据极差并不明显,远远小于异地的股东机构股权总和的分布。另一个值得注意的是,除了西安(29.20)、太原(23.50)、成都(21.42)、昆明(21.55)、乌鲁木齐(12.18)等资源富集区域的西部省会城市具有较高的上市公司点权,且以本地能源公司股权为主,同时,长治、平顶山等城市也具有较高的主导性本地股权比例,这也导致在本单项排名中出现了不少资源型中等城市。尽管能源企业关乎国民经济命脉,导致北京、香港等城市的异地股东优势明显,但是部分中等城市依靠资源禀赋依然具有一定的话语权。

[0122]

以上所述的实施例仅是对本发明的优选方式进行描述,并非对本发明的范围进行限定,在不脱离本本发明设计精神的前提下,本领域普通技术人员对本发明的技术方案做出的各种变形和改进,均应落入本发明权利要求书确定的保护范围内。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。