1.本发明公开了一种商用车线上业务方法、系统、终端及存储介质,属 于汽车零售技术领域。

背景技术:

2.近年来,传统的汽车金融零售申贷流程包括:(1)申请受理:客户在纸 质征信授权书上签字,金融机构取得查询客户征信授权;客户提供身份证 件影像件,证明客户身份;(2)调查:金融机构通过电话调查方式核实客 户身份,判断客户还款能力和还款意愿;(3)签约:客户签订纸质合同或 者电子合同。这样的流程使得用户和审核调查双方都需要较长的时间才能 完成,降低了效率。

技术实现要素:

3.本发明的目的在于解决传统商用车线上业务效率低的问题,提出一种 商用车线上业务方法、系统、终端及存储介质。

4.本发明所要解决的问题是由以下技术方案实现的:

5.根据本公开实施例的第一方面,提供一种商用车线上业务方法,包括:

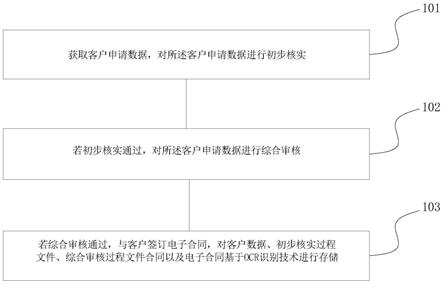

6.获取客户申请数据,对所述客户申请数据进行初步核实;

7.若初步核实通过,对所述客户申请数据进行综合审核;

8.若综合审核通过,与客户签订电子合同,对客户数据、初步核实过程 文件、综合审核过程文件合同以及电子合同基于ocr识别技术进行存储。

9.优选的是,所述客户申请数据包括:车辆信息、融资信息、身份信息、 其他信息、身份证国徽面和头像面影像资料。

10.优选的是,所述对所述客户申请数据进行初步核实,包括:

11.对所述客户申请数据进行保存;

12.通过人脸识别和三要对客户申请数据进行验证,若未通过人脸识别则 进行人工识别;

13.获取所述客户的短信验证码用以进行查询授权,若未通过三要素验证 则客户本人签署纸质征信授权书进行授权。

14.优选的是,所述对所述客户申请数据进行综合审核,包括:

15.通过二要素验证,对所述客户申请数据审核;

16.若二要素审核通过,则通过所述客户申请数据确定初步业务模式的征 信评级审核;

17.若通过初步业务模式审核,对客户申请数据进行最终业务模式的最终 审核。

18.优选的是,通过所述客户申请数据确定初步业务模式的征信评级审核, 包括:

19.通过所述通过客户申请数据确定初步业务模式;

20.对所述客户申请数据根据初步业务模式不同类型进行征信评级审核:

21.当所述初步业务模式为担保或轻担保模式时,则对承租人进行征信评 级;

22.当所述初步业务模式为轻卡免担保或中重卡免担保模式时,对共同承 租人进行身份校验,若校验结果为一致,则对共同承租人和承租人进行征 信评级。

23.优选的是,所述对客户申请数据进行最终业务模式的最终审核,包括:

24.通过所述客户申请数据确定最终业务模式;

25.对所述客户申请数据根据最终业务模式不同类型进行模块化审核:

26.当最终业务模式为担保时,进行担保模块征信审核,若通过征信审核, 则进行经销商调查核实,完成最终审核;

27.当最终业务模式为轻担保、轻卡免担保或中重卡免担保模式时,则分 别进行征信模型、反欺诈策略、客户画像模型和用户贷款情况审核,若审 核均通过,则进入下一步骤。

28.优选的是,所述当最终业务模式为轻担保、轻卡免担保或中重卡免担 保模式时,则分别进行征信模型、反欺诈策略、客户画像模型和用户贷款 情况审核,包括:

29.当最终业务模式为轻担保模式时,进行复议审核:

30.若审核通过,则生成评审报告;

31.若审核未通过,分别进行征信模型、反欺诈策略、客户画像模型和用 户贷款情况审核后并生成评审报告;

32.通过评审报告进行结果判定;

33.当最终业务模式为轻卡免担保模式时,分别进行征信模型、反欺诈策 略、客户画像模型和用户贷款情况审核后并生成评审报告;

34.通过评审报告进行结果判定。

35.优选的是,所述结果判定包括:

36.当评审报告的内容均在否决项时,则进行否决处理,所述否决项包括: 征信模型否决项、反欺诈否决项和客户画像评分小于否决线;

37.当所述评审报告的内容命中征信模型回退项时,则进行申请录入处理;

38.当所述评审报告的内容均在电调项时,则进行电话调查处理,所述电 调项包括:征信电调项、反欺诈电调项、否决线≤客户画像评分<通过线 和贷款情况大于设置项;

39.当所述评审报告的内容不在否决项、征信模型回退项和电调项时,则 执行下一步骤。

40.优选的是,

41.当最终业务模式为轻担保、轻卡免担保或中重卡免担保模式时,则分 别进行征信模型、反欺诈策略、客户画像模型和用户贷款情况审核,还包 括:

42.当最终业务模式为中重卡免担保模式时,进行复议审核:

43.若审核通过,则进行自动信审:若信审通过,则生成评审报告,进行 下一步骤,若信审未通过,则进行电话调查处理;

44.若审核未通过,分别进行征信模型、反欺诈策略和客户画像模型判定: 若判定通过进行自动信审,若判定未通过,则生成评审报告,进行否决处 理。

45.根据本公开实施例的第二方面,提供一种商用车线上业务系统,包括: 客户终端、第三方、短信平台和核心子系统,

46.客户终端获取客户申请数据,客户终端、第三方、短信平台和核心子 系统分别对

所述客户申请数据进行初步核实;

47.若初步核实通过,核心子系统对所述客户申请数据进行综合审核;

48.若综合审核通过,核心子系统与客户签订电子合同,对客户数据、初 步核实过程文件、综合审核过程文件合同以及电子合同基于ocr识别技术 进行存储。

49.第三方面,提供了一种终端及计算机可读存储介质,所述终端包括处 理器和存储器,所述存储器或存储介质中存储有至少一条指令,所述至少 一条指令由所述处理器加载并执行以实现如第一方面所述的方法。

50.本技术实施例提供的技术方案带来的有益效果至少包括:

51.本发明提供一种商用车线上业务方法、系统、终端及存储介质,结合 成熟的金融科技技术手段,通过系统录单代替用户填写纸质申请单,结合 ocr识别技术快速识别用户证件信息,提升操作效率,通过引入人脸识别、 二、三要素等技术确保用户本人申请,降低欺诈风险并简化客户操作;采 用在线征信授权方式减少纸质文件流转;根据用户二要素验证结果、征信 查询结果等数据结合机器学习算法进行自动化审批,实现申请秒批;通过 建设征信评分模型、反欺诈策略、用户画像模型等实现自动调查,代替经 销商人工调查环节,提升业务办理实效,缩短放款时间。

附图说明

52.为了更清楚地说明本技术实施例中的技术方案,下面将对实施例描述 中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅 是本技术的一些实施例,对于本领域普通技术人员来讲,在不付出创造性 劳动的前提下,还可以根据这些附图获得其他的附图。

53.图1是本技术实施例提供的一种商用车线上业务方法的流程图;

54.图2是本技术实施例提供的一种商用车线上业务方法的流程图;

55.图3是本技术实施例提供的一种商用车线上业务系统的结构示意图;

56.图4是本技术实施例提供的一种终端的结构示意图。

具体实施方式

57.这里将详细地对示例性实施例进行说明,其示例表示在附图中。下面 的描述涉及附图时,除非另有表示,不同附图中的相同数字表示相同或相 似的要素。以下示例性实施例中所描述的实施方式并不代表与本公开相一 致的所有实施方式。相反,它们仅是与如所附权利要求书中所详述的、本 公开的一些方面相一致的系统和方法的例子。

58.实施例一

59.如图1是根据本技术实施例提供的一种商用车线上业务方法,该方法 用于终端中,如图1所示,包括以下步骤:

60.步骤101,获取客户申请数据,对所述客户申请数据进行初步核实;

61.步骤102,若初步核实通过,对所述客户申请数据进行综合审核;

62.步骤103,若综合审核通过,与客户签订电子合同,对客户数据、初 步核实过程文件、综合审核过程文件合同以及电子合同基于ocr识别技 术进行存储。

63.优选的是,所述客户申请数据包括:车辆信息、融资信息、身份信息、 其他信息、身

份证国徽面和头像面影像资料。

64.优选的是,所述对所述客户申请数据进行初步核实,包括:

65.对所述客户申请数据进行保存;

66.通过人脸识别和三要对客户申请数据进行验证,若未通过人脸识别则 进行人工识别;

67.获取所述客户的短信验证码用以进行查询授权,若未通过三要素验证 则客户本人签署纸质征信授权书进行授权。

68.优选的是,所述对所述客户申请数据进行综合审核,包括:

69.通过二要素验证,对所述客户申请数据审核;

70.若二要素审核通过,则通过所述客户申请数据确定初步业务模式的征 信评级审核;

71.若通过初步业务模式审核,对客户申请数据进行最终业务模式的最终 审核。

72.优选的是,通过所述客户申请数据确定初步业务模式的征信评级审核, 包括:

73.通过所述通过客户申请数据确定初步业务模式;

74.对所述客户申请数据根据初步业务模式不同类型进行征信评级审核:

75.当所述初步业务模式为担保或轻担保模式时,则对承租人进行征信评 级;

76.当所述初步业务模式为轻卡免担保或中重卡免担保模式时,对共同承 租人进行身份校验,若校验结果为一致,则对共同承租人和承租人进行征 信评级。

77.优选的是,所述对客户申请数据进行最终业务模式的最终审核,包括:

78.通过所述客户申请数据确定最终业务模式;

79.对所述客户申请数据根据最终业务模式不同类型进行模块化审核:

80.当最终业务模式为担保时,进行担保模块征信审核,若通过征信审核, 则进行经销商调查核实,完成最终审核;

81.当最终业务模式为轻担保、轻卡免担保或中重卡免担保模式时,则分 别进行征信模型、反欺诈策略、客户画像模型和用户贷款情况审核,若审 核均通过,则进入下一步骤。

82.优选的是,所述当最终业务模式为轻担保、轻卡免担保或中重卡免担 保模式时,则分别进行征信模型、反欺诈策略、客户画像模型和用户贷款 情况审核,包括:

83.当最终业务模式为轻担保模式时,进行复议审核:

84.若审核通过,则生成评审报告;

85.若审核未通过,分别进行征信模型、反欺诈策略、客户画像模型和用 户贷款情况审核后并生成评审报告;

86.通过评审报告进行结果判定;

87.当最终业务模式为轻卡免担保模式时,分别进行征信模型、反欺诈策 略、客户画像模型和用户贷款情况审核后并生成评审报告;

88.通过评审报告进行结果判定。

89.优选的是,所述结果判定包括:

90.当评审报告的内容均在否决项时,则进行否决处理,所述否决项包括: 征信模型否决项、反欺诈否决项和客户画像评分小于否决线;

91.当所述评审报告的内容命中征信模型回退项时,则进行申请录入处理;

92.当所述评审报告的内容均在电调项时,则进行电话调查处理,所述电 调项包括:征信电调项、反欺诈电调项、否决线≤客户画像评分<通过线 和贷款情况大于设置项;

93.当所述评审报告的内容不在否决项、征信模型回退项和电调项时,则 执行下一步骤。

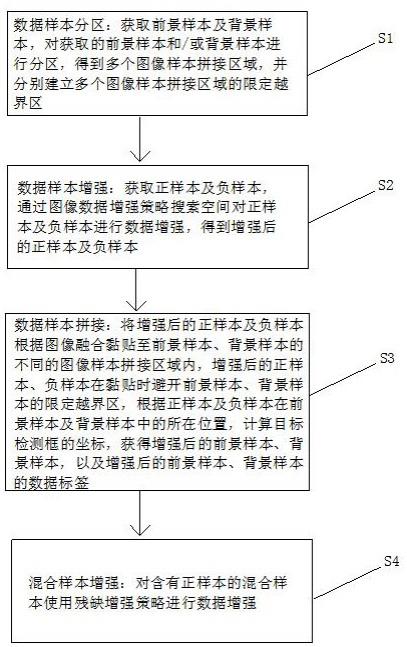

94.优选的是,当最终业务模式为轻担保、轻卡免担保或中重卡免担保模 式时,则分别进行征信模型、反欺诈策略、客户画像模型和用户贷款情况 审核,还包括:

95.当最终业务模式为中重卡免担保模式时,进行复议审核:

96.若审核通过,则进行自动信审:若信审通过,则生成评审报告,进行 下一步骤,若信审未通过,则进行电话调查处理;

97.若审核未通过,分别进行征信模型、反欺诈策略和客户画像模型判定: 若判定通过进行自动信审,若判定未通过,则生成评审报告,进行否决处 理。

98.图2是根据一示例性实施例示出的一种商用车线上业务方法,该方法 用于终端中,如图2所示,包括以下步骤:

99.步骤201,获取客户申请数据。

100.客户终端获取客户申请数据包括:车辆信息、融资信息、身份信息、 其他信息、身份证国徽面和头像面影像资料。其中车辆信息包括:车型、 车辆型号、制造厂商、可载吨位和品牌等,融资信息包括:净车价、金融 产品、购置税、保险费、融资产品、融资金额和期限等,支持对新车和二 手车进行融资,根据用户输入融资信息自动计算租赁本金和计息本金。身 份信息包括:姓名、身份证号、性别和户籍所在地等,身份信息允许用户 手动输入和第三方ocr识别;为提升录入效率,保证信息准确性,上传用 户身份证正反面影像后,可ocr识别姓名、身份证号、性别、居住地址和 证件有效期。其他信息包括:婚姻状况、文化程度及配偶信息等。

101.步骤202,对所述客户申请数据进行初步核实。

102.上述客户申请数据获取后通过核心子系统对所述客户申请数据进行保 存,并判断是否保存成功:若保存成功则进行下一步验证,若不保存成功, 则重新录入信息进行保存。

103.第三方通过人脸识别对客户申请数据验证给终端结果,若未通过人脸 识别则进行人工识别,若通过则进行下一步验证;

104.第三方通过三要素对客户申请数据验证给终端结果,若未通过三要素 验证则客户本人签署纸质征信授权书进行授权,若通过三要素验证终端则 通过短信平台获取客户的短信验证码用以进行查询授权进入一下步骤。

105.步骤203,通过二要素验证,对所述客户申请数据审核。

106.如图4所示,通过调用二要素验证接口对承租人姓名和身份证号进行 校验:若校验结果为无此号码,则进行否决处理;若校验结果为不一致, 则进行申请处理;若校验结果为一致,则执行下一步审核判定。

107.步骤204,则通过所述客户申请数据确定初步业务模式的征信评级审 核,具体步骤包括:

108.通过所述通过客户申请数据确定初步业务模式;

109.对所述客户申请数据根据初步业务模式不同类型进行征信评级审核:

110.当所述初步业务模式为担保或轻担保模式时,则对承租人进行征信查 询,查询后对承租人进行征信评级;

111.当所述初步业务模式为轻卡免担保或中重卡免担保模式时,对共同承 租人进行身份校验,若校验结果为一致,则对共同承租人和承租人进行征 信查询,查询后对共同承租人和承租人进行征信评级,校验结果为不一致 或无此号码,则进行申请处理,流程回退,修改承租人或共同承租人信息。

112.步骤205,对客户申请数据进行最终业务模式的最终审核,具体内容 包括:

113.通过客户申请数据确定最终业务模式;

114.对所述客户申请数据根据最终业务模式不同类型进行模块化审核:

115.当最终业务模式为担保时,进行担保模块征信审核,若通过征信审核, 则进行经销商调查核实,完成最终审核;若未通过征信审核,则进行否决 处理。

116.当最终业务模式为轻担保、轻卡免担保或中重卡免担保模式时,则分 别根据模式类型进行征信模型、反欺诈策略、客户画像模型和用户贷款情 况审核:

117.当最终业务模式为轻担保模式时,进行复议审核:

118.若审核通过,则生成评审报告;

119.若审核未通过,分别进行征信模型、反欺诈策略、客户画像模型和用 户贷款情况审核后并生成评审报告;

120.通过评审报告进行结果判定;

121.当最终业务模式为轻卡免担保模式时,分别进行征信模型、反欺诈策 略、客户画像模型和用户贷款情况审核后并生成评审报告;

122.通过评审报告进行结果判定。

123.上述两种模式最终通过评审报告进行结果判定的具体步骤包括:

124.当评审报告的内容均在否决项时,则进行否决处理,直接对承租人的 申请进行否决,拒绝本笔申请,所述否决项包括:征信模型否决项、反欺 诈否决项和客户画像评分小于否决线;

125.当评审报告的内容命中征信模型回退项时,则进行申请录入处理,直 接回退流程修改承租人或共同承租人信息;

126.当评审报告的内容均在电调项时,则进行电话调查处理,所述电调项 包括:征信电调项、反欺诈电调项、否决线≤客户画像评分<通过线和贷 款情况大于设置项。

127.当评审报告的内容不在否决项、征信模型回退项和电调项时,则执行 下一步骤。

128.当最终业务模式为中重卡免担保模式时,进行复议审核:

129.若审核通过,则进行自动信审:若信审通过,则生成评审报告,进行 下一步骤,若信审未通过,则进行电话调查处理;

130.若审核未通过,分别进行征信模型、反欺诈策略和客户画像模型判定: 若判定通过进行自动信审,若判定未通过,则生成评审报告,进行否决处 理。

131.若审核均通过,则进入下一步骤。

132.步骤206,与客户签订电子合同,对客户数据、初步核实过程文件、 综合审核过程文件合同以及电子合同基于ocr识别技术进行存储。

133.通过所述放款资料进行放款审批,主要检查放款资料影像件上的信息 和系统记

录的数据是否一致,例如合同金额、期限、利率、合同签订日期, 保险生效日、车籍等。审批通过后基于ocr识别技术、直连银行等手段实 现自动化放款到发放合同约定的金额至指定账户,ocr识别技术是对合同、 发票、保单等影像资料进行ocr识别,自动识别影像件关键数据和系统存 储数据差异,自动化放款是通过资金汇划系统连接多个银行渠道,进行自 动放款。

134.本技术实施例中,结合成熟的金融科技技术手段,通过系统录单代替 用户填写纸质申请单,结合ocr识别技术快速识别用户证件信息,提升操 作效率,通过引入人脸识别、二、三要素等技术确保用户本人申请,降低 欺诈风险并简化客户操作;采用在线征信授权方式减少纸质文件流转;根 据用户二要素验证结果、征信查询结果等数据结合机器学习算法进行自动 化审批,实现申请秒批;通过建设征信评分模型、反欺诈策略、用户画像 模型等实现自动调查,代替经销商人工调查环节,提升业务办理实效,缩 短放款时间。

135.基于相同的技术构思,本技术实施例还提供一种商用车线上业务系统, 如图3示,所述系统包括:客户终端310、第三方320、短信平台330和核 心子系统340,

136.客户终端310获取客户申请数据,客户终端310、第三方320、短信平 台330和核心子系统340分别对所述客户申请数据进行初步核实;

137.若初步核实通过,核心子系统340对客户申请数据进行综合审核;

138.若综合审核通过,核心子系统340与客户签订电子合同,对客户数据、 初步核实过程文件、综合审核过程文件合同以及电子合同基于ocr识别技 术进行存储。

139.本技术实施例中,结合成熟的金融科技技术手段,通过系统录单代替 用户填写纸质申请单,结合ocr识别技术快速识别用户证件信息,提升操 作效率,通过引入人脸识别、二、三要素等技术确保用户本人申请,降低 欺诈风险并简化客户操作;采用在线征信授权方式减少纸质文件流转;根 据用户二要素验证结果、征信查询结果等数据结合机器学习算法进行自动 化审批,实现申请秒批;通过建设征信评分模型、反欺诈策略、用户画像 模型等实现自动调查,代替经销商人工调查环节,提升业务办理实效,缩 短放款时间。

140.在示例性实施例中,还提供了一种终端,如图4所示,包括:一个或 多个处理器401,用于存储所述一个或多个处理器401可执行指令的存储 器402,一个或多个处理器被配置为:执行本发明上述的一种商用车线上 业务方法。

141.在示例性实施例中,还提供一种非临时性计算机可读存储介质,当所 述存储介质中的指令由终端的处理器401执行时,使得终端能够执行本发 明上述的一种商用车线上业务方法。

142.在示例性实施例中,还提供了一种应用程序产品,包括一条或多条指 令,该一条或多条指令可以由上述装置的处理器401执行,以完成上述的 一种商用车线上业务方法。

143.尽管本发明的实施方案已公开如上,但其并不仅仅限于说明书和实施 方式中所列运用。它完全可以被适用于各种适合本发明的领域。对于熟悉 本领域的人员而言,可容易地实现另外的修改。因此在不背离权利要求及 等同范围所限定的一般概念下,本发明并不限于特定的细节和这里示出与 描述的图例。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。