1.本发明涉及技术用户管理技术领域,尤其涉及欠费用户的催收管理方法、系统、终端及介质。

背景技术:

2.随着经济的发展,共享出行作为一种城市辅助型的出行方式为大众所接受。当前共享助力车大多采用用户先骑行、再付费的结算方式,当发生用户骑行后不付款时,一般会以短信或app push的方式进行催缴。若催缴多次或欠费超过一定时长,用户仍未付款,则会形成坏账。每年由于用户未付款而带来的坏账损失非常大,因此企业也很重视待支付账单的催收情况,提醒用户及时付款,以期减少这块的经济损失。

3.传统的欠费催缴方式为统一催缴:若用户在骑行结束后一段时间内尚未支付账单,则采用短信 app push两种方式,连续多次推送催收信息,以提醒用户及时付款,这种催缴方法成本较高且用户体验差。

4.实际上,不同用户的付款习惯也是不同的。例如,有的用户习惯于下次骑行的时候再付款,对于这类客户可以适当不催收,或者扩大催收时间间隔,再保证还款率的同时,节约短信成本;有的用户坏账风险很高,则可以采用密集的催收方式来提高催收成功率。此外,不同欠费阶段/时长,也应该采用不同的催收策略,在提高催收成功率的同时,节约催收成本。

技术实现要素:

5.有鉴于现有技术的上述缺陷,本发明提供欠费用户的催收管理方法、系统、终端及介质,解决现有技术的催收效率低、成本高等技术问题。

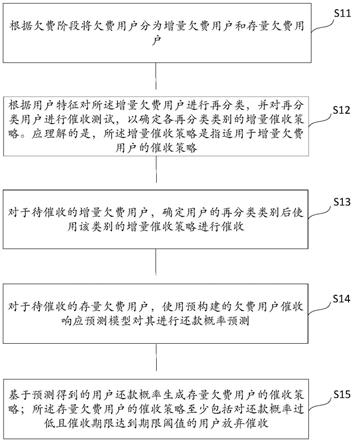

6.为实现上述目的,本发明提供了一种欠费用户的催收管理方法,包括:根据欠费阶段将欠费用户分为增量欠费用户和存量欠费用户;对于所述增量欠费用户,根据用户特征进行再分类,并确定再分类类别的增量催收策略,使用所述增量催收策略进行催收;对于所述存量欠费用户,使用欠费用户催收响应预测模型进行还款概率预测,并基于所述还款概率生成存量催收策略;其中,所述存量催收策略至少包括对还款概率过低且催收期限达到期限阈值的用户放弃催收。

7.在本发明的较佳实施方式中,所述确定再分类类别的增量催收策略包括:使用分组测试对再分类类别的增量欠费用户进行测试,根据测试结果生成再分类类别的最优催收策略;所述最优催收策略包括催收途径、催收频次、催收间隔中的一种或多种的组合。

8.在本发明的较佳实施方式中,所述方法还包括:在所述增量催收策略失效时转入存量催收流程,并使用所述存量催收策略对所述增量欠费用户进行催收。

9.在本发明的较佳实施方式中,所述欠费用户催收响应预测模型的构建过程包括:以催收若干时段后的还款行为作为模型的目标变量,所述用户特征作为模型的自变量,现有存量欠费用户的集合作为模型样本数据集,来训练机器学习模型,以得到所述欠费用户

催收响应预测模型。

10.在本发明的较佳实施方式中,所述用户特征包括:用户基本属性、历史负面表现、账户与购券行为、历史交易行为。

11.在本发明的较佳实施方式中,所述存量催收策略中判断还款概率过低的方式包括:判断预测得到的用户还款概率是否低于还款概率阈值;若低于还款概率阈值,则确定为还款概率过低;其中,所述还款概率阈值大于或等于催收成本与催收收益之间的比值。

12.在本发明的较佳实施方式中,所述存量催收策略中判断所述催收期限达到期限阈值的方式包括:计算不同催收时长条件下的催收效能,并以其中最接近零的催收效能作为期限阈值;其中,所述催收效能为人均催收收益与人均催收成本之间的差值。

13.为实现上述目的,本发明提供了一种欠费用户的催收管理系统,包括:用户分类模块,用于根据欠费阶段将欠费用户分为增量欠费用户和存量欠费用户,并根据用户特征对所述增量欠费用户进行再分类;增量催收模块,用于确定再分类类别的增量催收策略,使用所述增量催收策略进行催收;存量催收模块,用于对于所述存量欠费用户,使用欠费用户催收响应预测模型进行还款概率预测,并基于所述还款概率生成对应的存量催收策略;其中,所述存量催收策略至少包括对还款概率过低且催收期限达到期限阈值的用户放弃催收。

14.为实现上述目的,本发明提供了一种计算机可读存储介质,其上存储有计算机程序,所述计算机程序被处理器执行时实现所述欠费用户的催收管理方法。

15.为实现上述目的,本发明提供一种催收管理终端,包括:处理器及存储器;所述存储器用于存储计算机程序;所述处理器用于执行所述存储器存储的计算机程序,以使所述催收管理终端执行所述欠费用户的催收管理方法。

16.本发明提供的欠费用户的催收管理方法、系统、终端及介质,具有以下技术效果:本发明的技术方案对于共享助力车欠费用户,根据用户历史付费特征以及欠费阶段,采用不同的个性化催缴方案,在提高催收成功率的同时,提升用户体验,节约催收成本。

17.以下将结合附图对本发明的构思、具体结构及产生的技术效果作进一步说明,以充分地了解本发明的目的、特征和效果。

附图说明

18.图1显示为本发明一实施例中欠费用户的催收管理方法的流程示意图。

19.图2显示为本发明一实施例中欠费用户的催收管理系统的结构示意图。

20.图3显示为本发明一实施例中欠费管理终端的结构示意图。

具体实施方式

21.以下通过特定的具体实例说明本发明的实施方式,本领域技术人员可由本说明书所揭露的内容轻易地了解本发明的其他优点与功效。本发明还可以通过另外不同的具体实施方式加以实施或应用,本说明书中的各项细节也可以基于不同观点与应用,在没有背离本发明的精神下进行各种修饰或改变。需说明的是,在不冲突的情况下,以下实施例及实施例中的特征可以相互组合。

22.需要说明的是,以下实施例中所提供的图示仅以示意方式说明本发明的基本构想,遂图示中仅显示与本发明中有关的组件而非按照实际实施时的组件数目、形状及尺寸

绘制,其实际实施时各组件的型态、数量及比例可为一种随意的改变,且其组件布局型态也可能更为复杂。

23.为了阐释的目的而描述了本发明的一些示例性实施例,需要理解的是,本发明可通过附图中没有具体示出的其他方式来实现。

24.有鉴于现有解决方案的缺陷,本发明所要解决的技术问题是,对于共享助力车欠费用户,根据用户历史付费特征以及欠费阶段,采用不同的个性化催缴方案,在提高催收成功率的同时,提升用户体验,节约催收成本。

25.为了使本发明的目的、技术方案及优点更加清楚明白,通过下述实施例并结合附图,对本发明实施例中的技术方案的进一步详细说明。应当理解,此处所描述的具体实施例仅用以解释本发明,并不用于限定发明。

26.如图1所示,展示了本发明一实施例中欠费用户的催收管理方法的流程示意图。需说明的是,本实施例的催收管理方法可适用于如共享单车用户、共享助力车用户、共享汽车用户、共享充电宝用户、共享雨伞用户等,但并不以此为限。本实施例中的催收管理方法主要包括步骤s11~s15,下午将对各步骤做详细的说明与解释。

27.需说明的是,本实施例中欠费用户的催收管理方法可应用于多种硬件设备,例如arm(advanced risc machines)、fpga(field programmable gate array)、soc(system on chip)、dsp(digital signal processing)、mcu(microcontroller unit)等控制器;也可应用于笔记本电脑、台式电脑、平板电脑、智能手机、智能手环、智能手表、智能头盔、智能眼镜等个人电脑;还可应用于服务器,所述服务器可以根据功能、负载等多种因素布置在一个或多个实体服务器上,也可以由分布的或集中的服务器集群构成,本实施例不作限定。

28.步骤s11:根据欠费阶段将欠费用户分为增量欠费用户和存量欠费用户。

29.具体而言,欠费阶段主要由用车结束后若干时间段作为节点来划分,例如用车结束后若干时间段内尚未支付的阶段所产生的欠费用户称为增量欠费用户,而用车结束若干时间段后仍未支付的阶段所产生的欠费用户称为存量欠费用户。

30.值得注意的是,本实施例中的若干时间段可由经验值得到,通常而言,所述若干时间段用以区分还增量欠费用户和存量欠费用户之间的还款概率差异,即若干时间段内的增量欠费用户的还款概率会明显高于所述若干时间段外的存量欠费用户的还款概率。以共享单车为例:骑行结束14天内,用户还款概率显著高于骑行结束14天后,因此可以将骑行结束14天内未缴费的用户划分为增量欠费用户,将骑行结束14天后仍未缴费的用户划分为存量欠费用户。应理解的是,出于说明性目的而提供以上示例,并且以上示例不应被理解成是限制性的。

31.步骤s12:根据用户特征对所述增量欠费用户进行再分类,并对再分类用户进行催收测试,以确定各再分类类别的增量催收策略。应理解的是,所述增量催收策略是指适用于增量欠费用户的催收策略。

32.在一些示例中,所述根据用户特征对所述增量欠费用户进行再分类,是指对增量欠费用户进行二次划分;所述用户特征包括但不限于用户基本属性特征、历史交易行为特征、历史负面特征、历史支付途径特征等;所述用户基本属性特征包括但不限于年龄、性别、常住地、注册时长、用户分层等特征;所述历史交易行为特征包括累计骑行次数、平均还款时长等特征;所述历史负面特征包括历史欠费次数、历史欠费金额、历史罚款金额、历史罚

款次数、历史差评次数等特征;所述历史支付途径特征包括使用免密支付、使用包年/季/月/周卡等特征。

33.在一些示例中,所述确定各再分类类别的增量催收策略的方式包括:使用分组测试对各再分类类别的增量欠费用户进行测试,根据测试结果生成各再分类类别的最优催收策略;所述催收策略包括催收途径、催收频次、催收间隔中的一种或多种的组合。所述催收途径例如有短信催收、电话催收、第三方平台(如支付宝、微信、用车app)发送消息催收等;所述催收频次主要是指整个催收周期内的催收总次数(如一个月内催收3次等);所述催收间隔是指相邻两次催收之间的间隔。

34.在一些示例中,所述催收测试包括使用ab测试对再分类用户测试不同的催收方案,经过比较后得到适用于各类再分类用户的最优催收方案。应理解的是,ab测试是为web或app界面或流程制作两个(a/b)或多个(a/b/n)版本,在同一时间维度,分别让组成成分相同(相似)的访客群组(目标人群)随机的访问这些版本,收集各群组的用户体验数据和业务数据,最后分析、评估出最好版本,正式采用。

35.举例来说,按照用户特征将用户分为i类用户、ii类和iii类用户,通过使用ab测试方法得出结论如下:对于i类用户的最优催收策略是欠费第s1、s

1 i1

、s

1 2i1

天催收,对于ii类用户的最优催收策略是欠费第s2、s

2 i2

、s

2 2i2

天催收,对于iii类用户的最优催收策略是欠费第s3、s

3 i3

、s

3 2i3

天催收。

36.步骤s13:对于待催收的增量欠费用户,确定用户的再分类类别后使用该类别的增量催收策略进行催收。也即,先对当前用户进行用户分类,归为i类用户、ii类和iii类用户中的一种;若归为i类用户,则使用i类用户的最优催收策略对当前用户进行催收;同样的,若归为ii类用户,则使用ii类用户的最优催收策略对当前用户进行催收,而若归为iii类用户,则使用iii类用户的最优催收策略来对当前用户进行催收。

37.优选的,在所述最优催收策略失效时转入存量欠费催收流程,即对于增量欠费用户而言,首先采用增量欠费流程;若该用户被催收后及时缴费,则不再继续催收;若该用户被催收后仍不缴费,则需进入存量催收流程。

38.举例来说,对于增量欠费用户a而言,其最优催收策略是以短信通知作为催收途径,催收次数为3次,催收间隔为每隔两天催收一次;若用户a最晚在第3次催款后进行还款,则不再进行后续的催收;若用户a在催收3次后仍未支付,则说明当前的最优催收策略生效,需进入存量催收流程。

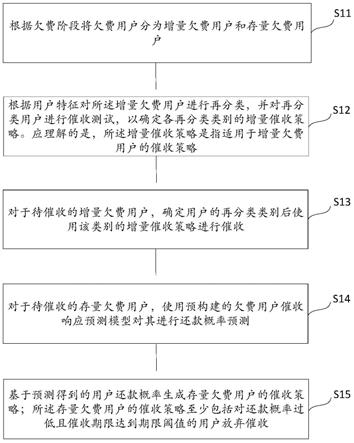

39.步骤s14:对于待催收的存量欠费用户,使用预构建的欠费用户催收响应预测模型对其进行还款概率预测。

40.需说明的是,所述欠费用户催收响应预测模型是一种经过训练和测试的机器学习模型,基于用户属性特征、用户历史骑行特征、催收后的历史还款行为特征等,预测存量欠费用户在接收到催收信息后的还款概率。

41.应理解,所述机器学习模型包括有监督学习模型和无监督学习模型。有监督学习模型包括单模型和集成学习模型;单模型包括线性回归模型(如线性回归模型、逻辑回归模型、lasso回归模型、ridge回顾模型、lda回归模型等)、k近邻分类模型、决策树分类模型、神经网络模型(如感知机模型或神经网络模型等)、支持向量机模型(如线性可分模型、线性支持模型、线性不可分模型等);集成学习模型包括boosting模型(如gbdt模型、adaboost模

型、xgboost模型、lightgbm模型、catboost模型等)和bagging模型(如随机森林模型)。无监督模型包括聚类模型(如kmeans模型、层次聚类模型、谱聚类模型等)、降维模型(如pca模型、svd模型等)。

42.为便于理解,下文以gbdt模型为例来解释说明催收响应预测模型的构建过程及原理。

43.所述gbdt模型是指梯度提升决策树(gradient boosting decision tree),是一种迭代的决策树算法,该算法由多颗决策树组成,所有树的结论累加起来做最终答案,是一种泛化能力较强的算法。

44.在本实施例中,所述欠费用户催收响应预测模型的构建过程包括:以催收若干时段后的还款行为作为模型的目标变量,并以用户特征变量作为模型的自变量,并以现有存量欠费用户的集合作为模型样本数据集,来训练机器学习模型,以得到用于预测还款概率的所述欠费用户催收响应预测模型。

45.具体而言,本实施例选用当前存量欠费用户的集合作为测试样本集,对测试样本集中的一部分用户发送催收信息,另一部分则不发送催收信息,并观测催收信息发出后若干时段内(例如14天内)用户的还款行为。其中,发送了催收信息的用户数据所构建的模型,其输出的是催收还款概率;未发送催收信息的用户数据所构建的模型,其输出的是自然还款概率。这个测试一方面为构建催收响应预测模型收集了样本数据,另一方面也为催收roi阈值期限提供测算数据。

46.催收响应预测模型的目标变量为催收若干时段后用户还款行为,若还款则目标变量为1,若未还款则目标变量为0。催收响应预测模型的自变量包括但不限于用户基本属性变量、历史负面表现变量、账户与购券行为变量、历史交易行为变量等;其中,所述用户基本属性变量具体包括用户的姓名、年龄、性别、居住地(包括省份、城市、区县)、注册时长、用户分层等变量;所述历史负面表现变量具体包括:历史欠费次数、历史欠费金额、历史罚款次数、历史罚款金额、历史差评记录等变量;所述账户与购券行为变量包括历史购买卡券次数、历史购买卡券金额、电子钱包优惠等变量;所述历史交易行为变量包括历史累计骑行次数、历史平均还款时长等变量。

47.根据上述自变量和目标变量,构建梯度提升决策树模型,用于预测用户在若干时间段内会还款的概率,亦称为催收还款概率。应理解,所述催收还款概率是指施加催收动作后用户还款的概率,相比于自然还款概率而言增加了催收成本,而自然还款概率是指不施加催收的该类用户的还款概率经验值。

48.步骤s15:基于预测得到的用户还款概率生成存量欠费用户的催收策略;所述存量欠费用户的催收策略至少包括对还款概率过低且催收期限达到期限阈值的用户放弃催收。

49.在一些示例中,判断存量欠费用户的还款概率是否过低的方式包括:判断预测得到的用户还款概率是否低于还款概率阈值;若低于还款概率阈值,则可确定该用户的还款概率过低。其中,所述还款概率阈值可通过如下公式获得:

50.p≥c/m;公式1)

51.其中,p代表还款概率阈值,c代表催收成本(人均催收次数与单次催收成本的乘积),m代表催收收益(即人均欠费金额)。

52.在一些示例中,判断存量欠费用户的催收期限达到期限阈值的方式包括:计算不

同催收时长条件下的催收效能,并以其中最接近零的催收效能所对应的催收时长作为催收期限阈值。其中,所述催收效能用催收roi来表示,其计算公式如下:

53.催收roi=人均催收收益

‑

人均催收成本

54.=(催收还款概率

‑

自然还款概率)*人均欠费金额

‑

人均催收次数*单词催收成本;公式2)

55.其中,所述催收还款概率是借助于欠费用户催收响应预测模型得到的概率值,自然还款概率是并不考虑催收成本的基于经验得到的概率值,例如:根据一用户的基本属性、历史负面表现、账户与购券行为、历史交易行为等特征可以得到一经验值作为自然还款概率,也即通常这类客户在不催收情况下的还款概率值(例如取40%),将该用户的基本属性、历史负面表现、账户与购券行为、历史交易行为等特征作为比变量输入到欠费用户催收响应预测模型中,就可以预测得到该用户在催收情况下的还款概率值(例如取65%)。

56.在上述公式中,不同的催收时长对应的催收还款概率和自然还款概率是不同的,根据公式2)可计算得到不同催收时长下的催收roi,催收roi最接近0时的催收期限就是催收期限阈值。也即,超过催收期限阈值的情况下,即使最后催收成功了,催收收益也无法覆盖催收成本,是一种得不偿失的催收,理应直接放弃催收这类用户,以节约催收成本。

57.如图2所示,展示了本发明一实施例中欠费用户的催收管理系统的结构示意图。本实施例的催收管理系统200包括用户分类模块201、增量催收模块202和存量催收模块203。

58.户分类模块201用于根据欠费阶段将欠费用户分为增量欠费用户和存量欠费用户,并根据用户特征对所述增量欠费用户进行再分类。

59.具体而言,欠费阶段主要由用车结束后若干时间段作为节点来划分,例如用车结束后若干时间段内尚未支付的阶段所产生的欠费用户称为增量欠费用户,而用车结束若干时间段后仍未支付的阶段所产生的欠费用户称为存量欠费用户。

60.值得注意的是,本实施例中的若干时间段可由经验值得到,通常而言,所述若干时间段用以区分还增量欠费用户和存量欠费用户之间的还款概率差异,即若干时间段内的增量欠费用户的还款概率会明显高于所述若干时间段外的存量欠费用户的还款概率。以共享单车为例:骑行结束14天内,用户还款概率显著高于骑行结束14天后,因此可以将骑行结束14天内未缴费的用户划分为增量欠费用户,将骑行结束14天后仍未缴费的用户划分为存量欠费用户。应理解的是,出于说明性目的而提供以上示例,并且以上示例不应被理解成是限制性的。

61.在一些示例中,所述根据用户特征对所述增量欠费用户进行再分类,是指对增量欠费用户进行二次划分;所述用户特征包括但不限于用户基本属性特征、历史交易行为特征、历史负面特征、历史支付途径特征等;所述用户基本属性特征包括但不限于年龄、性别、常住地、注册时长、用户分层等特征;所述历史交易行为特征包括累计骑行次数、平均还款时长等特征;所述历史负面特征包括历史欠费次数、历史欠费金额、历史罚款金额、历史罚款次数、历史差评次数等特征;所述历史支付途径特征包括使用免密支付、使用包年/季/月/周卡等特征。

62.增量催收模块202用于确定各再分类类别的增量催收策略,并对于待催收的增量欠费用户,在确定用户的再分类类别后使用该类别的增量催收策略进行催收。

63.在一些示例中,所述确定各再分类类别的增量催收策略的方式包括:使用分组测

试对各再分类类别的增量欠费用户进行测试,根据测试结果生成各再分类类别的最优催收策略;所述催收策略包括催收途径、催收频次、催收间隔中的一种或多种的组合。所述催收途径例如有短信催收、电话催收、第三方平台(如支付宝、微信、用车app)发送消息催收等;所述催收频次主要是指整个催收周期内的催收总次数(如一个月内催收3次等);所述催收间隔是指相邻两次催收之间的间隔。

64.在一些示例中,所述催收测试包括使用ab测试对再分类用户测试不同的催收方案,经过比较后得到适用于各类再分类用户的最优催收方案。应理解的是,ab测试是为web或app界面或流程制作两个(a/b)或多个(a/b/n)版本,在同一时间维度,分别让组成成分相同(相似)的访客群组(目标人群)随机的访问这些版本,收集各群组的用户体验数据和业务数据,最后分析、评估出最好版本,正式采用。

65.举例来说,按照用户特征将用户分为i类用户、ii类和iii类用户,通过使用ab测试方法得出结论如下:对于i类用户的最优催收策略是欠费第s1、s

1 i1

、s

1 2i1

天催收,对于ii类用户的最优催收策略是欠费第s2、s

2 i2

、s

2 2i2

天催收,对于iii类用户的最优催收策略是欠费第s3、s

3 i3

、s

3 2i3

天催收。

66.存量催收模块203用于对于待催收的存量欠费用户,使用预构建的欠费用户催收响应预测模型对其进行还款概率预测,并基于预测得到的还款概率生成对应的存量催收策略;其中,所述存量催收策略至少包括对于还款概率过低且催收期限达到期限阈值的用户放弃催收。

67.也即,先对当前用户进行用户分类,归为i类用户、ii类和iii类用户中的一种;若归为i类用户,则使用i类用户的最优催收策略对当前用户进行催收;同样的,若归为ii类用户,则使用ii类用户的最优催收策略对当前用户进行催收,而若归为iii类用户,则使用iii类用户的最优催收策略来对当前用户进行催收。

68.优选的,在所述最优催收策略失效时转入存量欠费催收流程,即对于增量欠费用户而言,首先采用增量欠费流程;若该用户被催收后及时缴费,则不再继续催收;若该用户被催收后仍不缴费,则需进入存量催收流程。

69.举例来说,对于增量欠费用户a而言,其最优催收策略是以短信通知作为催收途径,催收次数为3次,催收间隔为每隔两天催收一次;若用户a最晚在第3次催款后进行还款,则不再进行后续的催收;若用户a在催收3次后仍未支付,则说明当前的最优催收策略生效,需进入存量催收流程。

70.在本实施例中,所述欠费用户催收响应预测模型的构建过程包括:以催收若干时段后的还款行为作为模型的目标变量,并以用户特征变量作为模型的自变量,并以现有存量欠费用户的集合作为模型样本数据集,来训练机器学习模型,以得到用于预测还款概率的所述欠费用户催收响应预测模型。

71.具体而言,本实施例选用当前存量欠费用户的集合作为测试样本集,对测试样本集中的一部分用户发送催收信息,另一部分则不发送催收信息,并观测催收信息发出后若干时段内(例如14天内)用户的还款行为。其中,发送了催收信息的用户数据所构建的模型,其输出的是催收还款概率;未发送催收信息的用户数据所构建的模型,其输出的是自然还款概率。这个测试一方面为构建催收响应预测模型收集了样本数据,另一方面也为催收roi阈值期限提供测算数据。

72.催收响应预测模型的目标变量为催收若干时段后用户还款行为,若还款则目标变量为1,若未还款则目标变量为0。催收响应预测模型的自变量包括但不限于用户基本属性变量、历史负面表现变量、账户与购券行为变量、历史交易行为变量等;其中,所述用户基本属性变量具体包括用户的姓名、年龄、性别、居住地(包括省份、城市、区县)、注册时长、用户分层等变量;所述历史负面表现变量具体包括:历史欠费次数、历史欠费金额、历史罚款次数、历史罚款金额、历史差评记录等变量;所述账户与购券行为变量包括历史购买卡券次数、历史购买卡券金额、电子钱包优惠等变量;所述历史交易行为变量包括历史累计骑行次数、历史平均还款时长等变量。

73.根据上述自变量和目标变量,构建梯度提升决策树模型,用于预测用户在若干时间段内会还款的概率,亦称为催收还款概率。应理解,所述催收还款概率是指施加催收动作后用户还款的概率,相比于自然还款概率而言增加了催收成本,而自然还款概率是指不施加催收的该类用户的还款概率经验值。

74.应理解以上装置的各个模块的划分仅仅是一种逻辑功能的划分,实际实现时可以全部或部分集成到一个物理实体上,也可以物理上分开。且这些模块可以全部以软件通过处理元件调用的形式实现;也可以全部以硬件的形式实现;还可以部分模块通过处理元件调用软件的形式实现,部分模块通过硬件的形式实现。例如,用户分类模块可以为单独设立的处理元件,也可以集成在上述装置的某一个芯片中实现,此外,也可以以程序代码的形式存储于上述装置的存储器中,由上述装置的某一个处理元件调用并执行以上用户分类模块的功能。其它模块的实现与之类似。此外这些模块全部或部分可以集成在一起,也可以独立实现。这里所述的处理元件可以是一种集成电路,具有信号的处理能力。在实现过程中,上述方法的各步骤或以上各个模块可以通过处理器元件中的硬件的集成逻辑电路或者软件形式的指令完成。

75.例如,以上这些模块可以是被配置成实施以上方法的一个或多个集成电路,例如:一个或多个特定集成电路(application specific integrated circuit,简称asic),或,一个或多个微处理器(digital signal processor,简称dsp),或,一个或者多个现场可编程门阵列(field programmable gate array,简称fpga)等。再如,当以上某个模块通过处理元件调度程序代码的形式实现时,该处理元件可以是通用处理器,例如中央处理器(central processing unit,简称cpu)或其它可以调用程序代码的处理器。再如,这些模块可以集成在一起,以片上系统(system

‑

on

‑

a

‑

chip,简称soc)的形式实现。

76.如图3所示,展示了本发明一实施例中催收管理终端的结构示意图。本实例提供的所述催收管理终端,至少包括:处理器31、存储器32、通信器33;存储器32通过系统总线与处理器31和通信器33连接并完成相互间的通信,存储器32用于存储计算机程序,通信器33用于和其他设备进行通信,处理器31用于运行计算机程序,使电子终端执行如上欠费用户的催收管理方法的各个步骤。

77.上述提到的系统总线可以是外设部件互连标准(peripheral component interconnect,简称pci)总线或扩展工业标准结构(extended industry standard architecture,简称eisa)总线等。该系统总线可以分为地址总线、数据总线、控制总线等。为便于表示,图中仅用一条粗线表示,但并不表示仅有一根总线或一种类型的总线。通信接口用于实现数据库访问装置与其他设备(例如客户端、读写库和只读库)之间的通信。存储

器可能包含随机存取存储器(random access memory,简称ram),也可能还包括非易失性存储器(non

‑

volatile memory),例如至少一个磁盘存储器。

78.上述的处理器可以是通用处理器,包括中央处理器(central processing unit,简称cpu)、网络处理器(network processor,简称np)等;还可以是数字信号处理器(digital signal processing,简称dsp)、专用集成电路(application specific integrated circuit,简称asic)、现场可编程门阵列(field-programmable gate array,简称fpga)或者其他可编程逻辑器件、分立门或者晶体管逻辑器件、分立硬件组件。

79.本发明还提供一个实施例,该实施例涉及一种计算机可读存储介质,其上存储有计算机程序,所述计算机程序被处理器执行时实现所述欠费用户的催收管理方法。

80.本领域普通技术人员可以理解:实现上述各方法实施例的全部或部分步骤可以通过计算机程序相关的硬件来完成。前述的计算机程序可以存储于一计算机可读存储介质中。该程序在执行时,执行包括上述各方法实施例的步骤;而前述的存储介质包括:rom、ram、磁碟或者光盘等各种可以存储程序代码的介质。

81.于本技术提供的实施例中,所述计算机可读写存储介质可以包括只读存储器、随机存取存储器、eeprom、cd

‑

rom或其它光盘存储装置、磁盘存储装置或其它磁存储设备、闪存、u盘、移动硬盘、或者能够用于存储具有指令或数据结构形式的期望的程序代码并能够由计算机进行存取的任何其它介质。另外,任何连接都可以适当地称为计算机可读介质。例如,如果指令是使用同轴电缆、光纤光缆、双绞线、数字订户线(dsl)或者诸如红外线、无线电和微波之类的无线技术,从网站、服务器或其它远程源发送的,则所述同轴电缆、光纤光缆、双绞线、dsl或者诸如红外线、无线电和微波之类的无线技术包括在所述介质的定义中。然而,应当理解的是,计算机可读写存储介质和数据存储介质不包括连接、载波、信号或者其它暂时性介质,而是旨在针对于非暂时性、有形的存储介质。如申请中所使用的磁盘和光盘包括压缩光盘(cd)、激光光盘、光盘、数字多功能光盘(dvd)、软盘和蓝光光盘,其中,磁盘通常磁性地复制数据,而光盘则用激光来光学地复制数据。

82.综上所述,本技术提供欠费用户的催收管理方法、系统、终端及介质,本发明的技术方案对于共享助力车欠费用户,根据用户历史付费特征以及欠费阶段,采用不同的个性化催缴方案,在提高催收成功率的同时,提升用户体验,节约催收成本。所以,本技术有效克服了现有技术中的种种缺点而具高度产业利用价值。

83.上述实施例仅例示性说明本发明的原理及其功效,而非用于限制本发明。任何熟悉此技术的人士皆可在不违背本发明的精神及范畴下,对上述实施例进行修饰或改变。因此,举凡所属技术领域中具有通常知识者在未脱离本发明所揭示的精神与技术思想下所完成的一切等效修饰或改变,仍应由本发明的权利要求所涵盖。

再多了解一些

本文用于企业家、创业者技术爱好者查询,结果仅供参考。