1.本发明涉及金融理财技术领域,具体涉及一种理财产品评价方法、装置、电子设备及存储介质。

背景技术:

2.对于现有银行和理财公司发行的净值型公募理财产品,一般只会公布年化收益率、累计净值等,而一般用户很难根据这个或这些指标对这些理财产品的综合指数进行评价,或者多这些理财产品有直观的理解,进而导致很多用户不敢轻易配置此类产品。

技术实现要素:

3.针对所述缺陷,本发明实施例公开了一种理财产品评价方法、装置、电子设备及存储介质,其通过收益指标、风险指标以及资产规模等量化指标对理财产品进行综合性评价,为用户配置这些理财产品提供一定的参考。

4.本发明实施例第一方面公开一种理财产品评价方法,所述方法包括:

5.确定理财产品的类型,根据所述类型确定理财产品的评价指标,所述评价指标包括收益指标、风险指标以及资金规模;

6.获取所述理财产品的收益指标、风险指标以及资金规模,并对所述收益指标、风险指标以及资金规模进行无量纲处理;

7.根据无量纲处理后的所述收益指标、风险指标以及资金规模确定所述理财产品的评价指数。

8.作为较佳的实施例,在本发明实施例的第一方面中,所述理财产品的类型为现金管理类、纯固收或“固收 期权”、混合类、主动股票型的权益类中的任一种。

9.作为较佳的实施例,在本发明实施例的第一方面中,对于现金管理类的目标理财产品,获取所述理财产品的收益指标、风险指标以及资金规模,并对所述收益指标、风险指标以及资金规模进行无量纲处理,包括:

10.所述目标理财产品的收益指标z1为取近一个月的七日年化收益率ari的均值;ari为近一个月的第i个七日年化收益率;

11.所述目标理财产品的风险指标z2为七日年化下行波动率:

[0012][0013]

为同期所有现金管理类的理财产品近一个月的七日年化收益率均值的均值;

[0014]

提取目标理财产品当季运作报告中最新一期资产净值数据,对提取的当季运作报告中的最新一期资产净值数据取自然对数得到所述目标理财产品的资金规模z3;

[0015]

分别对收益指标z1、风险指标z2、资金规模z3进行无量纲化处理,得到无量纲的收益指标z

01

、风险指标z

02

、资金规模z

03

。

[0016]

作为较佳的实施例,在本发明实施例的第一方面中,对于现金管理类的目标理财产品,根据无量纲处理后的所述收益指标、风险指标以及资金规模确定所述理财产品的评价指数,包括:

[0017]

p1=w1*z

01

w2*z

02

w3*z

03

[0018]

其中,p1为现金管理类的目标理财产品的评价指数,w1、w2和w3分别为现金管理类的目标理财产品中收益指标、风险指标和资金规模的权重。

[0019]

作为较佳的实施例,在本发明实施例的第一方面中,对于纯固收或“固收 期权”类的目标理财产品,获取所述理财产品的收益指标、风险指标以及资金规模,并对所述收益指标、风险指标以及资金规模进行无量纲处理,,包括:

[0020]

使用平均年化收益率、平均超额年化收益率以及近一年滚动持有收益率中的任一种作为所述目标理财产品的收益指标z1:

[0021][0022]

其中,为平均年化收益率;a3、a6、a9、a

12

分别为近3个月、近6个月、近9个月、近1年的年化收益率;

[0023][0024]

其中,为平均超额年化收益率;b3、b6、b9、b

12

分别为近3个月、近6个月、近9个月、近1年的超额年化收益率;

[0025][0026]

其中,c

12

为近一年滚动持有收益率,n为当月目标理财产品公布了净值的天数,rj为当月目标理财产品第j个公布了净值的日期对应的近1年净值增长率;

[0027]

使用近一年化波动率、近一年化下行波动率、近一年最大回撤率以及近一年最大回撤持续天数中的任一种作为所述目标理财产品的风险指标z2:

[0028][0029]

其中,d

12

为近一年化波动率;rk为目标理财产品在第k周的净值增长率,m为当年的自然周数,rb为纯固收或“固收 期权”类的理财产品的基准在第k周的净值增长率;

[0030][0031]

其中,e

12

为近一年化下行波动率;rk为目标理财产品在第k周的净值增长率,m为当年的自然周数,为所有纯固收或“固收 期权”类的理财产品在第k周的净值增长率的均值;

[0032]

[0033]

其中,f

12

为近一年最大回撤率;nvr为近一年第r日的净值,1≤r≤365,为第r日到第365日净值中的最小净值,r≤s≤365;

[0034]

近一年最大回撤持续天数是指目标理财产品近一年最大回撤发生之日起到目标理财产品的净值再创新高之间的天数;

[0035]

使用平均资产净值作为所述目标理财产品的资金规模z3:

[0036]

z3=ln(0.4

×

g3 0.3

×

g6 0.2

×

g9 0.1

×g12

)

[0037]

其中,g3、g6、g9、g

12

分别为当季度末、上季度末、自当季度起倒数第3季度末、自当季度起倒数第4季度末的资产净值;

[0038]

分别对收益指标z1、风险指标z2、资金规模z3进行无量纲化处理,得到无量纲的收益指标z

01

、风险指标z

02

、资金规模z

03

。

[0039]

作为较佳的实施例,在本发明实施例的第一方面中,对于纯固收或“固收 期权”类的目标理财产品,根据无量纲处理后的所述收益指标、风险指标以及资金规模确定所述理财产品的评价指数,包括:

[0040]

p1=w1*z

01

w2*z

02

w3*z

03

[0041]

其中,p1为纯固收或“固收 期权”类的目标理财产品的评价指数,w1、w2和w3分别为纯固收或“固收 期权”类的目标理财产品中收益指标、风险指标和资金规模的权重。

[0042]

作为较佳的实施例,在本发明实施例的第一方面中,对于纯固收或“固收 期权”类的目标理财产品,还包括费用指标;根据无量纲处理后的所述收益指标、风险指标以及资金规模确定所述理财产品的评价指数,包括:

[0043]

p1=w1*z

01

w2*z

02

w3*z

03

w4*z

04

[0044]

其中,p1为纯固收或“固收 期权”类的目标理财产品的评价指数,w1、w2、w3和w4分别为纯固收或“固收 期权”类的目标理财产品中收益指标、风险指标、资金规模和费用指标的权重;z

04

为无量纲化处理后的超额业绩报酬提取比例,所述超额业绩报酬提取比例从所述目标理财产品的产品说明书中提取。

[0045]

本发明实施例第二方面公开了理财产品评价装置,其包括:

[0046]

类型确定模块,用于确定理财产品的类型,根据所述类型确定理财产品的评价指标,所述评价指标包括收益指标、风险指标以及资金规模;

[0047]

获取模块,用于获取所述理财产品的收益指标、风险指标以及资金规模,并对所述收益指标、风险指标以及资金规模进行无量纲处理;

[0048]

评价模块,用于根据无量纲处理后的所述收益指标、风险指标以及资金规模确定所述理财产品的评价指数。

[0049]

本发明实施例第三方面公开一种电子设备,包括:存储有可执行程序代码的存储器;与所述存储器耦合的处理器;所述处理器调用所述存储器中存储的所述可执行程序代码,用于执行本发明实施例第一方面公开的一种理财产品评价方法。

[0050]

本发明实施例第四方面公开一种计算机可读存储介质,其存储计算机程序,其中,所述计算机程序使得计算机执行本发明实施例第一方面公开的一种理财产品评价方法。

[0051]

本发明实施例第五方面公开一种计算机程序产品,当所述计算机程序产品在计算机上运行时,使得所述计算机执行本发明实施例第一方面公开的一种理财产品评价方法。

[0052]

本发明实施例第六方面公开一种应用发布平台,所述应用发布平台用于发布计算机程序产品,其中,当所述计算机程序产品在计算机上运行时,使得所述计算机执行本发明实施例第一方面公开的一种理财产品评价方法。

[0053]

与现有技术相比,本发明实施例具有以下有益效果:

[0054]

本发明通过收益指标、风险指标以及资产规模等对银行和理财公司发行的净值型公募理财产品进行综合性评价,该综合性评价可以对每个类型的理财产品进行综合性排名,可以为用户配置理财产品提供一定的参考。

附图说明

[0055]

为了更清楚地说明本发明实施例中的技术方案,下面将对实施例中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

[0056]

图1是本发明实施例公开的一种理财产品评价方法的流程示意图;

[0057]

图2是本发明实施例公开的一种理财产品评价装置的结构示意图;

[0058]

图3是本发明实施例公开的一种电子设备的结构示意图。

具体实施方式

[0059]

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

[0060]

需要说明的是,本发明的说明书和权利要求书中的术语“第一”、“第二”、“第三”、“第四”等是用于区别不同的对象,而不是用于描述特定顺序。本发明实施例的术语“包括”和“具有”以及他们的任何变形,意图在于覆盖不排他的包含,示例性地,包含了一系列步骤或单元的过程、方法、系统、产品或设备不必限于清楚地列出的那些步骤或单元,而是可包括没有清楚地列出的或对于这些过程、方法、产品或设备固有的其它步骤或单元。

[0061]

本发明实施例公开了一种理财产品评价方法、装置、电子设备及存储介质,可以通过收益指标、风险指标以及资产规模等对银行和理财公司发行的净值型公募理财产品进行综合性评价,该综合性评价可以对每个类型的理财产品进行综合性排名,可以为用户配置理财产品提供一定的参考,以下结合附图进行详细描述。

[0062]

实施例一

[0063]

请参阅图1,图1是本发明实施例公开的一种理财产品评价方法的流程示意图。如图1所示,该理财产品评价方法包括以下步骤:

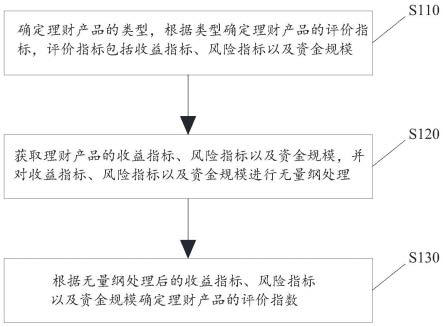

[0064]

s110,确定理财产品的类型,根据所述类型确定理财产品的评价指标,所述评价指标包括收益指标、风险指标以及资金规模。

[0065]

本发明涉及的理财产品满足以下条件:

[0066]

1、银行及理财公司发行的存续期超一年(含)且未终止运行的净值型公募理财产品;

[0067]

2、如果理财产品为现金管理类产品,则该产品须每日公布“近7日年化收益率”、“万份收益”、“累计净值”、“上日年化收益率”中的至少一种盈利指标;

[0068]

3、如果理财产品为非现金管理类产品,则该产品须每周至少公布一次累计净值;

[0069]

4、净值表现无异常的理财产品。

[0070]

满足以上条件的理财产品作为本发明理财产品的评价对象,通过不同类型的理财产品分别制定相应的综合评价体系,得出评价指数,可以根据该评价指数对同类型的理财产品进行排序,从而使得用户可以直观了解各个理财产品的综合水平,为其配置相应的理财产品提供参考。

[0071]

根据理财产品的类型,可以分为四类:

[0072]

第一类是现金管理类;第二类是纯固收,或者固收 期权;第三类是固收 (固收 期权除外)或混合类;第四类是主动股票型权益类基金。

[0073]

在本发明较佳的实施例中,通过收益指标、风险指标以及资产规模四个量化指标来对各个类型的理财产品进行综合性评价,在一些类型的理财产品中,还可以增加其他的量化指标,例如,可以在第二类理财产品中,增加费用指标。

[0074]

s120,获取所述理财产品的收益指标、风险指标以及资金规模,并对所述收益指标、风险指标以及资金规模进行无量纲处理。

[0075]

对于第一类理财产品而言,定义现金管理类的任意理财产品为目标理财产品,为了与其他类型区分,这里将其定义为第一目标理财产品。

[0076]

对于第一目标理财产品,其收益指标z1为取近一个月的七日年化收益率ari的均值;ari为近一个月的第i个七日年化收益率;

[0077]

其风险指标z2为七日年化下行波动率:

[0078][0079]

为同期所有现金管理类的理财产品近一个月的七日年化收益率均值的均值;

[0080]

提取第一目标理财产品当季运作报告中最新一期资产净值数据,对提取的当季运作报告中的最新一期资产净值数据取自然对数得到所述第一目标理财产品的资金规模z3;

[0081]

分别对收益指标z1、风险指标z2、资金规模z3进行无量纲化处理,得到第一目标理财产品对应的无量纲的收益指标z

01

、风险指标z

02

、资金规模z

03

。

[0082]

需要说明的是,在本发明较佳实施例中的近一个月,近一年等是指从当前日期向前推至前一个月或前一年对应日期的后一天,例如,假设当前日期为2022年5月6日,则近一个月是指2022年4月7日-2022年5月6日;近一年是指2021年5月7日-2022年5月6日。

[0083]

无量纲化处理的方式有多种,例如可以通过归一化和标准化等,这里不对其进行具体描述。无量纲化处理的目的在于使得不同指标可以在同一取值区间内进行求和,从而避免整个综合性评价指标完全受某个指标的波动影响。

[0084]

对于第二类产品,定义纯固收或“固收 期权”的任意理财产品为目标理财产品,为了与其他类型区分,这里将其定义为第二目标理财产品。

[0085]

使用平均年化收益率、平均超额年化收益率以及近一年滚动持有收益率中的任一种作为所述第二目标理财产品的收益指标z1:

[0086][0087]

其中,为平均年化收益率;a3、a6、a9、a

12

分别为近3个月、近6个月、近9个月、近1年的年化收益率;

[0088][0089]

其中,为平均超额年化收益率;b3、b6、b9、b

12

分别为近3个月、近6个月、近9个月、近1年的超额年化收益率;

[0090][0091]

其中,c

12

为近一年滚动持有收益率,n为当月第二目标理财产品公布了净值的天数,rj为当月第二目标理财产品第j个公布了净值的日期对应的近1年净值增长率;

[0092]

即

[0093]

使用近一年化波动率、近一年化下行波动率、近一年最大回撤率以及近一年最大回撤持续天数中的任一种作为所述第二目标理财产品的风险指标z2:

[0094][0095]

其中,d

12

为近一年化波动率;rk为第二目标理财产品在第k周的净值增长率,m为当年的自然周数,rb为纯固收或“固收 期权”类的理财产品的基准在第k周的净值增长率,例如,基准可以是国债指数,或者沪深300指数等;

[0096][0097]

其中,e

12

为近一年化下行波动率;rk为第二目标理财产品在第k周的净值增长率,m为当年的自然周数,为所有纯固收或“固收 期权”类的理财产品在第k周的净值增长率的均值;

[0098][0099]

其中,f

12

为近一年最大回撤率;nvr为近一年第r日的净值,1≤r≤365,为第r日到第365日净值中的最小净值,r≤s≤365;

[0100]

近一年最大回撤持续天数t

12

是指第二目标理财产品近一年最大回撤发生之日起到第二目标理财产品的净值再创新高之间的天数;

[0101]

即z2=d

12 or e

12 or f

12 or t

12

。

[0102]

使用平均资产净值作为所述第二目标理财产品的资金规模z3:

[0103]

z3=ln(0.4

×

g3 0.3

×

g6 0.2

×

g9 0.1

×g12

)

[0104]

其中,g3、g6、g9、g

12

分别为当季度末、上季度末、自当季度起倒数第3季度末、自当季

度起倒数第4季度末的资产净值;例如,当g3为今年第2季度末,则g6为今年第1季度末;g9为去年第4季度末;g

12

为去年第3季度末。

[0105]

分别对上述第二目标理财产品的收益指标z1、风险指标z2、资金规模z3进行无量纲化处理,得到第二目标理财产品各个无量纲的收益指标z

01

、风险指标z

02

、资金规模z

03

,在一些其他的实施例中,第二目标理财产品还包括费用指标:采用超额业绩报酬提取比例作为费用指标,该费用指标可以从所述目标理财产品的产品说明书中提取,对超额业绩报酬提取比例进行无量纲化处理,得到无量纲的费用指标z

04

。

[0106]

s130,根据无量纲处理后的所述收益指标、风险指标以及资金规模确定所述理财产品的评价指数。

[0107]

对于第一类理财产品,其任意第一目标理财产品的综合性评价指数为:

[0108]

p1=w1*z

01

w2*z

02

w3*z

03

[0109]

其中,p1为第一目标理财产品的综合性评价指数,w1、w2和w3分别为第一目标理财产品中收益指标、风险指标和资金规模的权重;z

01

、z

02

、z

03

分别为第一目标理财产品对应的无量纲的收益指标、风险指标、资金规模。

[0110]

对于第二类理财产品,当不增加费用指标时,其任意第二目标理财产品的综合性评价指数为:

[0111]

p1=w1*z

01

w2*z

02

w3*z

03

[0112]

其中,p1为第二目标理财产品的综合性评价指数,w1、w2和w3分别为第二目标理财产品中收益指标、风险指标和资金规模的权重;z

01

、z

02

、z

03

分别为第二目标理财产品对应的无量纲的收益指标、风险指标、资金规模。

[0113]

当增加费用指标时,则:

[0114]

p1=w1*z

01

w2*z

02

w3*z

03

w4*z

04

[0115]

w4为第二目标理财产品中费用指标的权重;z

04

为无量纲化处理后的超额业绩报酬提取比例。

[0116]

其他类型的理财产品的综合性评价指数与上述第一类和第二类理财产品的计算方法大致相同。

[0117]

对于理财产品的综合性评价指数的应用,在本发明较佳的实施例中,可以对每类理财产品进行分级或者按照综合性评价指数进行排序,从而为用户配置此类理财产品提供一定的参考。

[0118]

实施例二

[0119]

请参阅图2,图2是本发明实施例公开的一种理财产品评价装置的结构示意图。如图2所示,该理财产品评价装置包括:

[0120]

类型确定模块210,用于确定理财产品的类型,根据所述类型确定理财产品的评价指标,所述评价指标包括收益指标、风险指标以及资金规模;

[0121]

获取模块220,用于获取所述理财产品的收益指标、风险指标以及资金规模,并对所述收益指标、风险指标以及资金规模进行无量纲处理;

[0122]

评价模块230,用于根据无量纲处理后的所述收益指标、风险指标以及资金规模确定所述理财产品的评价指数。

[0123]

实施例三

[0124]

请参阅图3,图3是本发明实施例公开的一种电子设备的结构示意图。如图3所示,该电子设备可以包括:

[0125]

存储有可执行程序代码的存储器310;

[0126]

与存储器310耦合的处理器320;

[0127]

其中,处理器320调用存储器310中存储的可执行程序代码,执行实施例一中的一种理财产品评价方法中的部分或全部步骤。

[0128]

本发明实施例公开一种计算机可读存储介质,其存储计算机程序,其中,该计算机程序使得计算机执行实施例一中的一种理财产品评价方法中的部分或全部步骤。

[0129]

本发明实施例还公开一种计算机程序产品,其中,当计算机程序产品在计算机上运行时,使得计算机执行实施例一中的一种理财产品评价方法中的部分或全部步骤。

[0130]

本发明实施例还公开一种应用发布平台,其中,应用发布平台用于发布计算机程序产品,其中,当计算机程序产品在计算机上运行时,使得计算机执行实施例一中的一种理财产品评价方法中的部分或全部步骤。

[0131]

在本发明的各种实施例中,应理解,所述各过程的序号的大小并不意味着执行顺序的必然先后,各过程的执行顺序应以其功能和内在逻辑确定,而不应对本发明实施例的实施过程构成任何限定。

[0132]

所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可位于一个地方,或者也可以分布到多个网络单元上。可根据实际的需要选择其中的部分或全部单元来实现本实施例方案的目的。

[0133]

另外,在本发明各实施例中的各功能单元可以集成在一个处理单元中,也可以是各个单元单独物理存在,也可以两个或两个以上单元集成在一个单元中。所述集成的单元既可以采用硬件的形式实现,也可以采用软件功能单元的形式实现。

[0134]

所述集成的单元若以软件功能单元的形式实现并作为独立的产品销售或使用时,可以存储在一个计算机可获取的存储器中。基于这样的理解,本发明的技术方案本质上或者说对现有技术做出贡献的部分或者该技术方案的全部或者部分,可以以软件产品的形式体现出来,该计算机软件产品存储在一个存储器中,包括若干请求用以使得一台计算机设备(可以为个人计算机、服务器或者网络设备等,具体可以是计算机设备中的处理器)执行本发明的各个实施例所述方法的部分或全部步骤。

[0135]

在本发明所提供的实施例中,应理解,“与a对应的b”表示b与a相关联,根据a可以确定b。但还应理解,根据a确定b并不意味着仅仅根据a确定b,还可以根据a和/或其他信息确定b。

[0136]

本领域普通技术人员可以理解所述实施例的各种方法中的部分或全部步骤是可以通过程序来指令相关的硬件来完成,该程序可以存储于一计算机可读存储介质中,存储介质包括只读存储器(read-only memory,rom)、随机存储器(random access memory,ram)、可编程只读存储器(programmable read-only memory,prom)、可擦除可编程只读存储器(erasable programmable read-only memory,eprom)、一次可编程只读存储器(one-time programmable read-only memory,otprom)、电子抹除式可复写只读存储器(electrically-erasable programmable read-only memory,eeprom)、只读光盘(compact disc read-only memory,cd-rom)或其他光盘存储器、磁盘存储器、磁带存储器、或者能够

用于携带或存储数据的计算机可读的任何其他介质。

[0137]

以上对本发明实施例公开的一种理财产品评价方法、装置、电子设备及存储介质进行了详细介绍,本文中应用了具体个例对本发明的原理及实施方式进行了阐述,以上实施例的说明只是用于帮助理解本发明的方法及其核心思想;同时,对于本领域的一般技术人员,依据本发明的思想,在具体实施方式及应用范围上均会有改变之处,综上所述,本说明书内容不应理解为对本发明的限制。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。