1.本技术涉及金融技术领域,特别是涉及一种信用卡管理方法、电子设备和存储介质。

背景技术:

2.信用卡消费是一种非现金交易付款的消费方式,消费时无需支付现金,待账单日时再进行还款。

3.目前,信用卡市场已经进入激烈竞争的时代,各大银行信用卡类别、权益、优惠活动不同,为了获取更多优惠或额度,用户会办理并使用多家银行多张信用卡,但是如果对信用卡账单管理不善,容易造成溢缴款或逾期,甚至导致征信记录异常。

技术实现要素:

4.本技术主要解决的技术问题是提供一种信用卡管理方法、电子设备和存储介质,能够统一对多个银行的多个信用卡账户进行管理。

5.为解决上述技术问题,本技术采用的一个技术方案是:提供一种信用卡管理方法,该方法包括:银行端响应于用户对至少一个信用卡账户的添加操作,获取第一用户信息并生成对应至少一个信用卡账户的绑定请求;其中,至少一个信用卡账户所属银行与银行端所属银行不同;将绑定请求和第一用户信息发送至银联系统;接收银联系统反馈的反馈信息;其中,反馈信息包括绑定结果,绑定结果为银联系统通过比对第一用户信息和第二用户信息得到,第二用户信息为预留在至少一个信用卡账户对应的银行的用户信息;响应于绑定结果为绑定成功,在显示界面显示至少一个信用卡账户。

6.为解决上述技术问题,本技术采用的另一个技术方案是:提供一种电子设备,该电子设备包括处理器和存储器,存储器存储有程序指令,处理器用于执行程序指令以实现上述的信用卡管理方法。

7.为解决上述技术问题,本技术采用的另一个技术方案是:提供一种计算机可读存储介质,该计算机可读存储介质用于存储程序指令,程序指令能够被执行以实现上述的信用卡管理方法。

8.上述技术方案,在接收的银联系统反馈的绑定结果为绑定成功时,表明银联系统成功将用户添加的他行信用卡账户和银行端绑定,此时会在银行端的显示界面显示用户添加的至少一个他行信用卡账户,从而能够通过同一银行端同时对多家银行的多个信用卡账户进行管理,而无需分别在各信用卡账户对应的银行端进行管理,从而能够避免由于遗忘而造成某一或多个他行信用卡账户的如溢缴款或者逾期等问题的出现。

附图说明

9.图1是本技术提供的信用卡管理方法一实施例的流程示意图;图2是本技术提供的银行端的显示界面第一实施例的示意图;

图3是本技术提供的银行端的显示界面第二实施例的示意图;图4是本技术提供的银行端的显示界面第三实施例的示意图;图5是本技术提供的银行端的显示界面第四实施例的示意图;图6是本技术提供的银行端的显示界面第五实施例的示意图;图7是本技术提供的信用卡管理方法另一实施例的流程示意图;图8是本技术提供的银行端的显示界面第六实施例的示意图;图9是本技术提供的银行端的显示界面第七实施例的示意图;图10是本技术提供的银行端的显示界面第八实施例的示意图;图11是本技术提供的银行端的显示界面第九实施例的示意图;图12是本技术提供的银行端的显示界面第十实施例的示意图;图13是本技术提供的银行端的显示界面第十一实施例的示意图;图14是本技术提供的银行端的显示界面第十二实施例的示意图;图15是本技术提供的电子设备一实施例的结构示意图;图16是本技术提供的计算机可读存储介质一实施例的结构示意图。

具体实施方式

10.下面结合说明书附图,对本技术实施例的方案进行详细说明。

11.以下描述中,为了说明而不是为了限定,提出了诸如特定系统结构、接口、技术之类的具体细节,以便透彻理解本技术。

12.本文中术语“和/或”,仅仅是一种描述关联对象的关联关系,表示可以存在三种关系,例如,a和/或b,可以表示:单独存在a,同时存在a和b,单独存在b这三种情况。另外,本文中字符“/”,一般表示前后关联对象是一种“或”的关系。此外,本文中的“多”表示两个或者多于两个。另外,本文中术语“至少一种”表示多种中的任意一种或多种中的至少两种的任意组合,例如,包括a、b、c中的至少一种,可以表示包括从a、b和c构成的集合中选择的任意一个或多个元素。

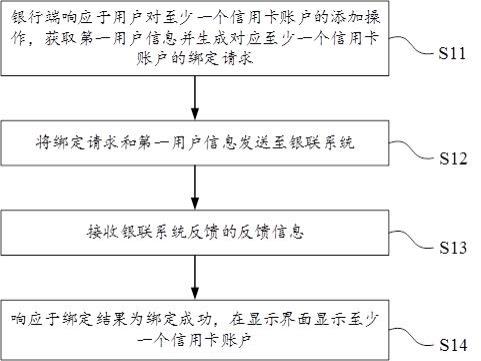

13.请参阅图1,图1是本技术提供的信用卡管理方法一实施例的流程示意图。需注意的是,若有实质上相同的结果,本实施例并不以图1所示的流程顺序为限。如图1所示,本实施例包括:步骤s11:银行端响应于用户对至少一个信用卡账户的添加操作,获取第一用户信息并生成对应至少一个信用卡账户的绑定请求。

14.本实施例的方法用于银行端统一对多个银行的多个信用卡账户进行管理,避免造成溢缴款或者逾期等。其中,不对信用卡账户所属银行进行限定,例如,可以是交通银行、招商银行、中国银行、中国工商银行、建设银行、农业银行等,即,本实施例的方法除了用于银行端对本行的信用卡账户进行管理,还用于对他行的信用卡账户进行管理。

15.本实施方式中,银行端响应于用户对至少一个信用卡账户的添加操作,获取第一用户信息并生成对应至少一个信用卡账户的绑定请求;其中,至少一个信用卡账户所属银行与银行端所属银行不同。也就是说,银行端除了能够对本行的信用卡账户进行添加绑定外,还能够对他行的信用卡账户进行添加绑定,以便于后续能够通过同一银行端同时对多家银行的多个信用卡账户进行管理,而无需分别在各信用卡账户对应的银行的银行端进行

管理,从而避免由于遗忘而造成某一或多个信用卡账户的如溢缴款或者逾期等问题的出现。

16.在一实施方式中,银行端可将已与银行端绑定的信用卡账户或者参考储蓄卡账户对应的用户信息作为第一用户信息;具体地,银行端响应于用户对至少一个信用卡账户的添加操作,获取已与银行端绑定的信用卡账户或者参考储蓄卡账户对应的用户信息,并将已与银行端绑定的信用卡账户或者参考储蓄卡账户对应的用户信息作为第一用户信息。

17.在一实施方式中,将用户的选择的信用卡账户或者参考储蓄卡账户对应的用户信息作为第一用户信息,获取的第一用户信息更加准确。在一具体实施方式中,将已与银行端绑定的参考储蓄卡账户对应的用户信息作为第一用户信息。具体地,银行端响应于用户对至少一个他行信用卡账户的添加操作,显示已与银行端绑定的参考储蓄卡账户;响应于用户对任一参考储蓄卡账户的选择操作,获取用户选择的参考储蓄卡账户对应的用户信息;此时,将用户选择的参考储蓄卡账户对应的用户信息,作为第一用户信息。在其他具体实施方式中,也可将已与银行端绑定的信用卡账户对应的用户信息作为第一用户信息,此时银行端响应于用户对至少一个信用卡账户的添加操作,显示已与银行端绑定的信用卡账户。在其他具体实施方式中,也可将已与银行端绑定的信用卡账户和参考储蓄卡账户对应的用户信息作为第一用户信息,此时银行端响应于用户对至少一个信用卡账户的添加操作,显示已与银行端绑定的信用卡账户和参考储蓄卡账户。

18.举例来说,如图2-图4所示,图2是本技术提供的银行端的显示界面第一实施例的示意图,图3是本技术提供的银行端的显示界面第二实施例的示意图,图4是本技术提供的银行端的显示界面第三实施例的示意图,以将已与银行端绑定的参考储蓄卡账户对应的用户信息作为第一用户信息为例:步骤一:响应于用户对图2中的“添加他行信用卡”的选择操作,在银行端显示如图3所示的显示界面;步骤二:响应于用户输入信用卡账户的卡号以及对图3中的“下一步”的选择操作,在银行端显示如图4所示的显示界面,显示界面显示有已与银行端绑定的参考储蓄卡账户-平安银行(0423);步骤三:响应于用户对参考储蓄卡账户-平安银行(0423)的选择操作并确认后,获取用户选择的参考储蓄卡账户-平安银行(0423)对应的用户信息,并将用户选择的参考储蓄卡账户-平安银行(0423)对应的用户信息,作为第一用户信息。其中,需要说明的是,步骤一和步骤二相当于“用户对至少一个信用卡账户的添加操作”;由于当前银行端只绑定有参考储蓄卡账户-平安银行(0423),所以显示界面只显示有参考储蓄卡账户-平安银行(0423)。

19.在其他实施方式中,也可是银行端随机从已与银行端绑定的信用卡账户和参考储蓄卡账户中选择一个账户对应的用户信息,作为第一用户信息,提高获取第一用户信息的效率。

20.步骤s12:将绑定请求和第一用户信息发送至银联系统。

21.本实施方式中,将绑定请求和第一用户信息发送至银联系统,以使得后续银联系统能够通过绑定请求确定银行端有绑定他行信用卡账户的需求,且能够通过第一用户信息确定是否将用户添加的他行信用卡账户与银行端绑定,即,能够通过第一用户信息确定是否在银行端和用户添加的他行信用卡账户之间建立关系。

22.步骤s13:接收银联系统反馈的反馈信息。

23.本实施方式中,接收银联系统反馈的反馈信息;其中,反馈信息包括绑定结果,绑

定结果为银联系统通过比对第一用户信息和第二用户信息得到,第二用户信息为预留在至少一个信用卡账户对应的银行的用户信息。

24.具体地,在银联系统接收到银行端发送的绑定请求和第一用户信息后,不是直接将银行端和用户添加的他行信用卡账户进行绑定,而是通过比对第一用户信息和预留在用户添加的他行信用卡账户对应的银行的用户信息是否一致,并在银联系统确定第一用户信息和第二用户信息一致时,将银行端和用户添加的他行信用卡账户进行绑定,并将银行端和用户添加的他行信用卡账户的绑定关系进行保存;然后,将是否将用户添加的他行信用卡账户和银行端绑定的绑定结果反馈给银行端。

25.在一实施方式中,用户信息包括用户姓名、证件号、手机号中的至少一者。当然,在其他实施方式中,用户信息也可以包括学历、年收入等其他信息,在此不做具体限定。

26.步骤s14:响应于绑定结果为绑定成功,在显示界面显示至少一个信用卡账户。

27.本实施方式中,响应于绑定结果为绑定成功,在显示界面显示至少一个他行信用卡账户。也就是说,在接收的银联系统反馈的绑定结果为绑定成功时,表明银联系统成功将用户添加的他行信用卡账户和银行端绑定,此时会在银行端的显示界面显示用户添加的至少一个他行信用卡账户,从而能够通过同一银行端同时对多家银行的多个信用卡账户进行管理,而无需分别在各信用卡账户对应的银行端进行管理,从而能够避免由于遗忘而造成某一或多个他行信用卡账户的如溢缴款或者逾期等问题的出现。

28.举例来说,如图5所示,图5是本技术提供的银行端的显示界面第四实施例的示意图,以银行端所属银行为平安银行为例;用户成功在平安银行的银行端添加他行信用卡账户-浦发银行信用卡(6577)和上海银行信用卡(8402),并在平安银行的银行端的显示界面会显示浦发银行信用卡(6577)和上海银行信用卡(8402)。由于能够在平安银行的银行端的显示界面显示已添加的他行信用卡账户,所以用户能够通过平安银行的银行端同时对浦发银行信用卡(6577)和上海银行信用卡(8402)进行统一管理,而无需在浦发银行的银行端对浦发银行信用卡(6577)进行管理以及无需在上海银行的银行端对上海银行信用卡(8402)进行管理,从而能够避免由于遗忘而造成某一或多个他行信用卡账户的如溢缴款或者逾期等问题的出现。

29.在一实施方式中,响应于绑定结果为绑定成功,在显示界面显示至少一个信用卡账户添加成功的提示信息;响应于用户对添加完成的选择操作,在显示界面显示至少一个信用卡账户。举例来说,如图5-图6所示,图6是本技术提供的银行端的显示界面第五实施例的示意图,响应于绑定结果为绑定成功,银行端显示如图6所示的显示界面,即,在银行端的显示界面显示至少一个信用卡添加成功的提示信息,以告知用户完成并成功在银行端添加其所添加的他行信用卡账户;响应于用户对添加完成的选择操作即对图6中的“完成”的选择操作,银行端显示如图5所示的显示界面,即,在银行端的显示界面显示用户当前添加的他行信用卡账户和之前已经完成添加的他行信用卡账户。

30.在一实施方式中,响应于绑定结果为绑定失败,显示至少一个信用卡账户添加失败的提示信息以及对应的添加失败的原因和/或解决措施。也就是说,在无法在银行端对用户添加的他行信用卡进行绑定时,一方面会在银行端的显示界面显示绑定失败的提示信息,以告知用户在银行端绑定其添加的他行信用卡失败,另一方面,还会在银行端的显示界面显示添加失败的原因和/或解决措施,以便于用户及时调整以成功添加他行信用卡账户。

31.由于在银行端能够统一对多家银行的多个信用卡账户进行管理,所以用户可在该银行端对多家银行的多个信用卡账户进行还款。因此,在一实施方式中,如图7所示,图7是本技术提供的信用卡管理方法另一实施例的流程示意图,在响应于绑定结果为绑定成功,在显示界面显示至少一个信用卡账户之后,具体还包括如下子步骤:步骤s71:响应于用户对任一信用卡账户对应的第一还款项的选择操作,将用户选择的信用卡账户作为第一目标信用卡账户,并生成对应第一目标信用卡账户的第一还款请求。

32.本实施方式中,响应于用户对任一信用卡账户对应的第一还款项的选择操作,将用户选择的信用卡账户作为第一目标信用卡账户,并生成对应第一目标信用卡账户的第一还款请求。

33.举例来说,如图5所示,银行端的显示界面显示有浦发银行信用卡(6577)和上海银行信用卡(8402);响应于用户对浦发银行信用卡(6577)对应的第一还款项(即,图5中的“查账还款”)的选择操作,将浦发银行信用卡(6577)作为第一目标信用卡账户,并生成对应浦发银行信用卡(6577)的第一还款请求。

34.步骤s72:将第一还款请求发送给银联系统。

35.本实施方式中,将第一还款请求发送给银联系统。在一实施方式中,在银联系统接收到银行端发送的第一用户信息和绑定请求后,不仅会向银行端反馈绑定结果,还会反馈分配给至少一个信用卡账户的标识号,即,在银联系统接收到银行端发送的第一用户信息和绑定请求后,会向银行端反馈绑定结果和信用卡账户的标识号,所以,会同时将第一还款请求和第一还款请求对应的第一目标信用卡账户的标识号发送给银联系统。

36.步骤s73:接收第一还款显示数据,并利用第一还款显示数据覆盖当前显示数据,以显示第一目标信用卡账户对应的第一还款界面。

37.本实施方式中,接收第一还款显示数据,并利用第一还款显示数据覆盖当前显示数据,以显示第一目标信用卡账户对应的第一还款界面;其中,第一还款显示数据由银联系统在确定接收到第一还款请求后向银行端发送,第一还款界面至少包括第一目标信用卡账户的账单信息。在一实施方式中,账单信息至少包括第一目标信用卡账户的应还金额和到期还款日,应还金额包括本期应还金额、剩余应还金额和最低应还金额。

38.具体地,银联系统在接收到银行端发送的第一目标信用卡账户对应的第一还款请求后,向银行端发送第一目标信用卡账户对应的第一还款界面对应的第一还款显示数据;然后,银行端接收第一还款显示数据,并利用第一还款显示数据覆盖银行端的当前显示数据,以使在银行端的显示界面显示第一还款显示数据对应的第一还款界面。其中,第一还款显示界面至少包括第一目标信用卡账户的账单信息,即,用户能够通过银行端查看到他行信用卡账户的账单信息,后续可直接在银行端根据查看到的账单信息进行还款,而无需先登录信用卡账户对应的银行端确认账单信息后再回到当前的银行端进行还款,操作简单。

39.举例来说,如图5和图8所示,图8是本技术提供的银行端的显示界面第六实施例的示意图,以银行端所属的银行为平安银行为例;如图5所示,平安银行的银行端的显示界面显示有浦发银行信用卡(6577)和上海银行信用卡(8402),响应于用户对浦发银行信用卡(6577)对应的第一还款项(即,图5中的“查账还款”)的选择操作,将浦发银行信用卡(6577)作为第一目标信用卡账户,并生成对应浦发银行信用卡(6577)的第一还款请求;将浦发银

行信用卡(6577)的第一还款请求发送给银联系统;接收浦发银行信用卡(6577)对应的第一还款显示数据,并利用浦发银行信用卡(6577)对应的第一还款显示数据覆盖当前显示数据,以显示如图8所示的浦发银行信用卡(6577)对应的第一还款界面,浦发银行信用卡(6577)的第一还款界面包括浦发银行信用卡(6577)的账单信息。

40.在一实施方式中,当银行端将第一目标信用卡账户对应的第一还款请求和标识号发送给银联系统时,第一还款显示数据由银联系统在确定接收到的标识号与为第一目标信用卡账户分配的标识号一致后向银行端发送。也就是说,在银联系统接收到银行端发送的第一目标信用卡账户对应的第一还款请求和标识号后,会比对接收到的第一目标信用卡账户的标识号是否与分配给第一目标信用卡账户的标识号一致,在确定接收到的第一目标信用卡账户的标识号与分配给第一目标信用卡账户的标识号一致时,向银行端发送第一目标信用卡账户对应的第一还款界面的第一还款显示数据。

41.在一实施方式中,第一还款界面还包括还款金额输入区域和第二还款项,在银行端接收第一还款显示数据,并利用第一还款显示数据覆盖当前显示数据,以显示第一目标信用卡账户对应的第一还款界面之后,还包括如下步骤:步骤一:响应于用户的金额输入操作,在金额输入区域显示还款金额;步骤二:响应于用户对第二还款项的选择操作,生成包含还款金额的第二还款请求;步骤三:将包含还款金额的第二还款请求发送给银联系统;步骤四:接收第二还款显示数据和第一目标信用卡账户对应的标识号,并检验当前接收到的标识号与向银联系统发送绑定请求和第一用户信息后接收到的标识号是否一致;步骤五:响应于当前接收到的标识号与向银联系统发送绑定请求和第一用户信息后接收到的标识号一致,利用第二还款显示数据覆盖当前显示数据,以显示包括还款金额的第二还款界面,其中,第二还款显示数据由银联系统在确定接收到第二还款请求后向银行端发送;步骤六:响应于用户对任一储蓄卡账户的选择操作,确定用户选择的储蓄卡账户为第一还款账户;步骤七:响应于用户的第一确认操作,获取第一还款账户对应的第一密码,其中,第一密码基于用户输入得到;步骤八:响应于第一密码与第二密码一致,将第一还款账户和支付金额发送给银联系统,其中,第二密码为预留在第一还款账户对应的银行的密码,支付金额基于还款金额得到;步骤九:接收还款结果显示数据,并利用还款结果显示数据覆盖当前显示数据。

42.举例来说,如图8-图11所示,图9是本技术提供的银行端的显示界面第七实施例的示意图,图10是本技术提供的银行端的显示界面第八实施例的示意图,图11是本技术提供的银行端的显示界面第九实施例的示意图,以银行端所属银行为平安银行为例;如图8所示,响应于用户的金额输入操作,在金额输入区域显示还款金额为1253.24;响应于用户对第二还款项(即,图8中的“立即还款”)的选择操作,生成包含还款金额的第二还款请求;将包含还款金额的第二还款请求发送给银联系统;接收第二还款显示数据和第一目标信用卡账户-浦发银行信用卡(6577)对应的标识号,并检验当前接收到的标识号与向银联系统发送绑定请求和第一用户信息后接收到的标识号是否一致;响应于当前接收到的标识号与向银联系统发送绑定请求和第一用户信息后接收到的标识号一致,利用第二还款请求数据覆盖当前显示数据,以显示如图9所示的包括还款金额的第二还款界面;响应于用户对储蓄卡账户-平安银行储蓄卡(0423)的选择操作,确定平安银行储蓄卡(0423)为第一还款账户;响应于用户的第一确认(即,对图9中的“确认还款”选择)操作,在银行端显示如图10所示的显

示界面,显示界面包括密码输入区域,响应于用户输入平安银行储蓄卡(0423)的密码,以使得获取第一还款账户-平安银行储蓄卡(0423)对应的第一密码;响应于第一密码与预留在平安银行的密码一致,将平安银行储蓄卡(0423)和支付金额发送给银联系统,以使银联系统从平安银行储蓄卡(0423)中扣取与支付金额相同的金额,以完成对浦发银行信用卡(6577)的还款;接收还款结果显示数据,并利用还款结果显示数据覆盖当前显示数据,以显示如图11所示的还款成功显示界面。

43.在一实施方式中,还可对各信用卡账户的自动还款进行设置,具体包括如下步骤:步骤一:响应于用户对至少一个信用卡账户对应的自动还款项的选择操作,将用户选择的信用卡账户作为第二目标信用卡账户,并显示第二目标信用卡账户对应的自动还款配置界面;步骤二:响应于用户在配置界面对还款账户、还款时间、还款方式的选择操作,确定用户选择的还款账户、还款时间、还款方式分别为目标还款账户、目标还款时间、目标还款方式,其中,还款方式包括全额还款,还款账户为一已与银行端绑定的参考储蓄卡账户;步骤三:响应于用户的第二确认操作,获取目标还款账户对应的第三密码;步骤四:响应于第三密码与第四密码一致,将第二目标信用卡账户对应的目标还款账户、目标还款时间和目标还款方式发送给银联系统,并显示自动还款设置成功的提示信息,第四密码为预留在目标还款账户对应的银行的密码。

44.举例来说,如图5、图12-图14所示,图12是本技术提供的银行端的显示界面第十实施例的示意图,图13是本技术提供的银行端的显示界面第十一实施例的示意图,图14是本技术提供的银行端的显示界面第十二实施例的示意图,以银行端所属的银行为平安银行为例;步骤一:响应于用户对图5中的浦发银行信用卡(6577)对应的自动还款项(即,图5中的“设置自动还款”)的选择操作,将浦发银行信用卡(6577)作为第二目标信用卡账户,并显示如图12所示的浦发银行信用卡(6577)对应的自动还款配置界面;步骤二:响应于用户在配置界面对还款账户、还款时间、还款方式的选择操作,确定用户选择的还款账户-平安银行储蓄卡(0423)、还款时间-每月15日、还款方式-全额还款为目标还款方式、目标还款时间和目标还款方式;步骤三:响应于用户的第二确认操作,即,对图12中的“立即开通还款计划”的选择操作,显示如图13所示的输入密码界面,并响应于用户输入的密码,将用户输入的密码作为获取的目标还款账户对应的第三密码;步骤四:响应于第三密码与预留在目标还款账户对应的银行的密码即第四密码一致,将第二目标信用卡账户对应的目标还款账户、目标还款时间和目标还款方式发送给银联系统,并显示如图14所示的自动还款设置成功的提示信息,后续银联系统将按照约定协议定时还款。

45.上述实施方式中,在接收的银联系统反馈的绑定结果为绑定成功时,表明银联系统成功将用户添加的他行信用卡账户和银行端绑定,此时会在银行端的显示界面显示用户添加的至少一个他行信用卡账户,从而能够通过同一银行端同时对多家银行的多个信用卡账户进行管理,而无需分别在各信用卡账户对应的银行端进行管理,从而能够避免由于遗忘而造成某一或多个他行信用卡账户的如溢缴款或者逾期等问题的出现。

46.请参阅图15,图15是本技术提供的电子设备一实施例的结构示意图。电子设备150包括相互耦接的存储器1501和处理器1502,处理器1502用于执行存储器1501中存储的程序指令,以实现上述任一信用卡管理方法实施例的步骤。在一个具体的实施场景中,电子设备150可以包括但不限于:微型计算机、服务器,此外,电子设备150还可以包括笔记本电脑、平

板电脑等移动设备,在此不做限定。

47.具体而言,处理器1502用于控制其自身以及存储器1501以实现上述任一信用卡管理方法实施例的步骤。处理器1502还可以称为cpu(central processing unit,中央处理单元)。处理器1502可能是一种集成电路芯片,具有信号的处理能力。处理器1502还可以是通用处理器、数字信号处理器(digital signal processor, dsp)、专用集成电路(application specific integrated circuit, asic)、现场可编程门阵列(field-programmable gate array, fpga)或者其他可编程逻辑器件、分立门或者晶体管逻辑器件、分立硬件组件。通用处理器可以是微处理器或者该处理器也可以是任何常规的处理器等。另外,处理器1502可以由集成电路芯片共同实现。

48.请参阅图16,图16是本技术提供的计算机可读存储介质一实施例的结构示意图。本技术实施例的计算机可读存储介质160存储有程序指令1601,该程序指令1601被执行时实现本技术信用卡管理方法任一实施例以及任意不冲突的组合所提供的方法。其中,该程序指令1601可以形成程序文件以软件产品的形式存储在上述计算机可读存储介质160中,以使得一台计算机设备(可以是个人计算机,服务器,或者网络设备等)执行本技术各个实施方式方法的全部或部分步骤。而前述的计算机可读存储介质160包括:u盘、移动硬盘、只读存储器(rom,read-only memory)、随机存取存储器(ram,random access memory)、磁碟或者光盘等各种可以存储程序代码的介质,或者是计算机、服务器、手机、平板等终端设备。

49.若本技术技术方案涉及个人信息,应用本技术技术方案的产品在处理个人信息前,已明确告知个人信息处理规则,并取得个人自主同意。若本技术技术方案涉及敏感个人信息,应用本技术技术方案的产品在处理敏感个人信息前,已取得个人单独同意,并且同时满足“明示同意”的要求。例如,在摄像头等个人信息采集装置处,设置明确显著的标识告知已进入个人信息采集范围,将会对个人信息进行采集,若个人自愿进入采集范围即视为同意对其个人信息进行采集;或者在个人信息处理的装置上,利用明显的标识/信息告知个人信息处理规则的情况下,通过弹窗信息或请个人自行上传其个人信息等方式获得个人授权;其中,个人信息处理规则可包括个人信息处理者、个人信息处理目的、处理方式以及处理的个人信息种类等信息。

50.以上所述仅为本技术的实施方式,并非因此限制本技术的专利范围,凡是利用本技术说明书及附图内容所作的等效结构或等效流程变换,或直接或间接运用在其他相关的技术领域,均同理包括在本技术的专利保护范围内。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。