1.本发明涉及信用额度确定技术领域,更具体地说,涉及一种用户信用额度统一确定方法、装置、系统及存储介质。

背景技术:

2.信用卡是指记录持卡人账户相关信息,具备银行授信额度和透支功能,并为持卡人提供相关银行服务的各类介质。其中,额度,即为信用额度。信用额度,可以包括两个方面,分别为银行授权给用户的信用额度,以及用户在信用额度范围内的可用额度。

3.信用额度和各种产品的可用额度是用户在使用信用卡时特别关注的点,关系到可以使用的金额是用户非常敏感的信息。信用卡产品的拓展导致了各种产品的额度和可用额度不同,计算也更加复杂。

4.当前银行等金融机构为满足不同的人群的需求,功能愈发多样化,智能化,但银行传统基本功能依然基本保持不变,随着时间推移,功能的堆积,回归测试功能不断增加,部分功能的回归测试工作量甚至成倍增加。

5.由于互联网的发展,信用卡使用的渠道越来越多,产品多样性和计算逻辑复杂性增加了各渠道的开发成本和风险,容易造成客户的咨询和投诉。

6.然而在系统内部,各种产品的额度和可用额度,又具有关联性,并且相互影响(比如a产品使用后,会影响b产品的可用额度),渠道根据不同产品计算额度和可用额度,既带来了大量的工作量,又增加了额度不一致的风险。随着互联网金融产品的增加和迭代,这种带给渠道方的额度确定工作造成了严重困扰。

技术实现要素:

7.有鉴于此,针对于上述技术问题,本发明提供一种可用于金融科技或其他相关领域的用户信用额度统一确定方法,包括:

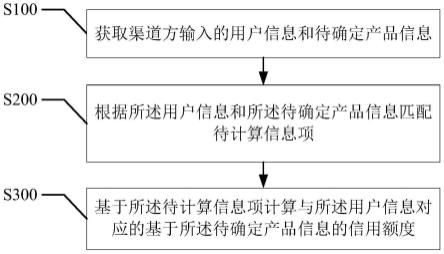

8.获取渠道方输入的用户信息和待确定产品信息;

9.根据所述用户信息和所述待确定产品信息匹配待计算信息项;

10.基于所述待计算信息项计算与所述用户信息对应的基于所述待确定产品信息的信用额度;

11.其中,所述信用额度包括用户信用额度和用户可用额度。

12.优选地,所述根据所述用户信息和所述待确定产品信息匹配待计算信息项之前,还包括:

13.获取所述渠道方的渠道方id;

14.根据所述渠道方id获取与所述渠道方对应的出参标识。

15.优选地,所述出参标识包括所述渠道方id对应的渠道优惠信息、所述渠道方提供的所述待确定产品信息对应的使用场景和使用人员。

16.优选地,所述根据所述用户信息和所述待确定产品信息匹配待计算信息项,包括:

17.将所述用户信息和所述待确定产品信息作为入参参数;并对所述入参参数进行所述渠道方要求的所述待计算信息项的匹配,以便于确定与所述入参参数对应的所述待计算信息项;

18.其中,所述待计算信息项包括:产品项、活动项、地区项和渠道项。

19.优选地,所述将所述用户信息和所述待确定产品信息作为入参参数之前,还包括:

20.构建预设入参标注;所述入参标注包括渠道信息、输入要求和额度计算标准;

21.所述将所述用户信息和所述待确定产品信息作为入参参数,包括:

22.根据所述入参标注将所述用户信息和所述待确定产品信息格式化,构建与所述用户信息和所述待确定产品信息对应且符合所述入参标注的入参参数。

23.优选地,所述基于所述待计算信息项计算与所述用户信息对应的基于所述待确定产品信息的信用额度,包括:

24.基于所述待确定产品信息,根据所述入参参数进行平台化转换,得到与所述待确定产品信息对应的平台处理信息;

25.根据所述平台处理信息计算所述待确定产品信息的信用额度结果。

26.优选地,所述根据所述平台处理信息计算所述待确定产品信息的信用额度结果之后,还包括:

27.根据所述出参标识对所述信用额度结果进行格式化,得到规范额度信息;

28.将所述规范额度信息生成报文,并将所述报文返还给所述渠道方。

29.此外,为解决上述问题,本发明还提供一种用户信用额度统一确定装置,包括:

30.获取模块,用于获取渠道方输入的用户信息和待确定产品信息;

31.确定模块,用于根据所述用户信息和所述待确定产品信息匹配待计算信息项;

32.计算模块,用于基于所述待计算信息项计算与所述用户信息对应的基于所述待确定产品信息的信用额度。

33.此外,为解决上述问题,本发明还提供一种用户信用额度统一确定系统,包括存储器以及处理器,所述存储器中存储有用户信用额度统一确定程序,所述处理器运行所述用户信用额度统一确定程序以使所述用户信用额度统一确定系统执行如上述所述的用户信用额度统一确定方法。

34.此外,为解决上述问题,本发明还提供一种计算机可读存储介质,所述计算机可读存储介质上存储有用户信用额度统一确定程序,所述用户信用额度统一确定程序被处理器执行时实现如上述所述的用户信用额度统一确定方法。

35.本发明提供了一种用户信用额度统一确定方法、装置、系统及存储介质,其中,所述方法包括:

36.获取渠道方输入的用户信息和待确定产品信息;

37.根据所述用户信息和所述待确定产品信息匹配待计算信息项;

38.基于所述待计算信息项计算与所述用户信息对应的基于所述待确定产品信息的信用额度。

39.本发明基于统一额度平台获取渠道方所上传的入参信息后,获得用户信息和待确定产品信息,并在平台根据入参信息匹配到与之对应的用于计算信用额度的待计算信息项,并且根据该待计算信息项在平台中统一计算得出信用额度。本发明通过统一的额度平

台进行用户信用额度的计算,能够实现收口额度计算逻辑,保证了额度的准确性,易于控制授信的校验,避免因超额使用给银行带来的风险和合规问题;针对于调用量的统计和渠道方的统计还能更好的为用户提供更好的智能推荐的服务,无需多次排查用户使用情况,数据更加完善、精准。

附图说明

40.图1为本发明用户信用额度统一确定方法实施例涉及的硬件运行环境的结构示意图;

41.图2为本发明用户信用额度统一确定方法第1实施例的流程示意图;

42.图3为本发明用户信用额度统一确定方法第2实施例的流程示意图;

43.图4为本发明用户信用额度统一确定方法第3实施例中步骤s200细化的流程示意图;

44.图5为本发明用户信用额度统一确定方法第3实施例中步骤s210和s220的流程示意图;

45.图6为本发明用户信用额度统一确定方法第3实施例中步骤s210细化的流程示意图;

46.图7为本发明用户信用额度统一确定方法第4实施例中步骤300细化的流程示意图;

47.图8为本发明用户信用额度统一确定方法第5实施例的流程示意图;

48.图9为本发明用户信用额度统一确定装置的模块连接示意图。

49.本发明目的的实现、功能特点及优点将结合实施例,参照附图做进一步说明。

具体实施方式

50.下面详细描述本发明的实施例,其中自始至终相同或类似的标号表示相同或类似的元件或具有相同或类似功能的元件。

51.此外,术语“第一”、“第二”仅用于描述目的,而不能理解为指示或暗示相对重要性或者隐含指明所指示的技术特征的数量。由此,限定有“第一”、“第二”的特征可以明示或者隐含地包括一个或者更多个该特征。在本发明的描述中,“多个”的含义是两个或两个以上,除非另有明确具体的限定。

52.在本发明中,除非另有明确的规定和限定,术语“安装”、“相连”、“连接”、“固定”等术语应做广义理解,例如,可以是固定连接,也可以是可拆卸连接,或成一体;可以是机械连接,也可以是电连接;可以是直接相连,也可以通过中间媒介间接相连,可以是两个元件内部的连通或两个元件的相互作用关系。对于本领域的普通技术人员而言,可以根据具体情况理解上述术语在本发明中的具体含义。

53.应当理解,此处所描述的具体实施例仅仅用以解释本发明,并不用于限定本发明。

54.如图1所示,是本发明实施例涉及的终端的硬件运行环境的结构示意图。

55.本发明实施例用户信用额度统一确定系统,可以为pc,也可以是智能手机、平板电脑或者便携计算机等可移动式终端设备等。该用户信用额度统一确定系统中可以包括:处理器1001、例如cpu,网络接口1004、用户接口1003、存储器1005和通信总线1002。其中,通信

总线1002用于实现这些组件之间的连接通信。用户接口1003可以包括显示屏、输入单元比如键盘、遥控器,可选用户接口1003还可以包括标准的有线接口、无线接口。网络接口1004可选的可以包括标准的有线接口、无线接口(如wi-fi接口)。存储器1005可以是高速ram存储器,也可以是稳定的存储器,例如磁盘存储器。存储器1005可选的还可以是独立于前述处理器1001的存储装置。可选地,用户信用额度统一确定系统还可以包括rf(radio frequency,射频)电路、音频电路、wifi模块等等。此外,该用户信用额度统一确定系统还可配置陀螺仪、气压计、湿度计、温度计、红外线传感器等其他传感器,在此不再赘述。

56.本领域技术人员可以理解,图1中示出的用户信用额度统一确定系统并不构成对其的限定,可以包括比图示更多或更少的部件,或者组合某些部件,或者不同的部件布置。如图1所示,作为一种计算机可读存储介质的存储器1005中可以包括操作系统、数据接口控制程序、网络连接程序以及用户信用额度统一确定程序。

57.总之,本发明提供了一种用户信用额度统一确定方法、装置、系统及存储介质,其中,所述方法通过统一的额度平台进行用户信用额度的计算,能够实现收口额度计算逻辑,保证了额度的准确性,易于控制授信的校验,避免因超额使用给银行带来的风险和合规问题;针对于调用量的统计和渠道方的统计还能更好的为用户提供更好的智能推荐的服务,无需多次排查用户使用情况,数据更加完善、精准。

58.实施例1:

59.参照图2,本发明第1实施例提供一种用户信用额度统一确定方法,包括:

60.步骤s100,获取渠道方输入的用户信息和待确定产品信息;

61.信用额度和各种产品的可用额度是用户在使用信用卡时特别关注的点,关系到可以使用的金额是用户非常敏感的信息。信用卡产品的拓展导致了各种产品的额度和可用额度不同,计算也更加复杂。

62.由于互联网的发展,信用卡使用的渠道越来越多,产品多样性和计算逻辑复杂性增加了各渠道的开发成本和风险,容易造成客户的咨询和投诉。

63.然而在系统内部,各种产品的额度和可用额度,又具有关联性,并且相互影响(比如a产品使用后,会影响b产品的可用额度),渠道根据不同产品计算额度和可用额度,既带来了大量的工作量,又增加了额度不一致的风险。随着互联网金融产品的增加和迭代,这种带给渠道的困扰日益增加。由于各渠道各自计算,计算逻辑和使用标准不够统一,逻辑分布过于分散;而统一的额度平台可以减少多渠道额度不一致的问题,减少渠道开发工作量。

64.总之,现有的额度计算,由各渠道、各产品自行计算,用户在不同的地方看到的信息不同,会造成困扰。各自计算也会带来统计数据和产品推荐的难度,不易得到全面、完善的信息。

65.本实施例中,提供一种额度统一平台,能实现综合考虑各产品之间的关联关系,区别各渠道使用的差异,从整体出发,计算出符合真实需求的额度信息,供各渠道再不同场景下调用,既能保证额度的统一、准确,也能合理区分使用差异。

66.上述,基于额度统一平台,首先在操作时,渠道方进行相关信息的输入,作为入参信息,其中可以包括用户信息和待确定产品信息。

67.上述,渠道方,可以为线下渠道,例如可以包括但不限于银行网点、银行指定的或合作的金融机构分支机构等等渠道。

68.上述,用户信息,即为通过渠道方申请信用卡或信用卡的信用额度的用户的信息,例如可以包括但不限于,用户的姓名、性别、身份证号码、护照号码、手机号码、固定电话号码、工作单位、职位、单位地址、家庭住址、家庭成员及关系和银行流水等等信息。该信息用以确定用户的唯一身份,用以进一步的信用卡和信用额度的评估和申请。

69.上述,待确定产品信息,为用户所将要申请的目标产品的相关信息。金融机构中,向用户提供众多金融产品,以及众多能够进行支付、收入、金融产品操作的产品载体,包括信用卡、储蓄卡等。不同的信用卡,具有不同的功能、折扣、适用范围和规则,因此具有不同的待确定产品信息。

70.上述,待确定产品信息,用于能够确定所申请具有信用额度功能的信用产品的唯一性,即能够确定所申请的产品的信用卡。例如该信息可以为产品的唯一名称、唯一品牌名称、唯一的信用卡的商业分类号、信用卡的功能标识的等等。

71.步骤s200,根据所述用户信息和所述待确定产品信息匹配待计算信息项;

72.上述,在额度统一平台中,其确定的计算的流程可以包括为三部分,分别为:输入、计算和输出。

73.上述,在或得到入参信息后,即获得到了用户信息和所述待确定产品信息,即获知了用户的证明其唯一性的个人申请信息,以及用户所要申请的产品的信息。

74.在额度统一平台中,进行针对于户信息和所述待确定产品信息的匹配,从而确定的待计算信息项。

75.上述,待计算信息项,即为根据平台为即使算该用户针对该产品所对应的信用额度所需要的信息项目,例如可以为该卡的功能范围,功能规则、使用场景等等信息。

76.步骤s300,基于所述待计算信息项计算与所述用户信息对应的基于所述待确定产品信息的信用额度。

77.其中,所述信用额度包括用户信用额度和用户可用额度。

78.上述,平台根据所获取到的待计算信息项,进行有针对性的额度计算,每个信用产品所针对的待计算信息项有所不同,因此根据不同的信用卡、信用产品进行心酸,能够确定与之对应的信用额度。

79.本实施例提供了一种用户信用额度统一确定方法、装置、系统及存储介质,其中,所述方法通过统一的额度平台进行用户信用额度的计算,能够实现收口额度计算逻辑,保证了额度的准确性,易于控制授信的校验,避免因超额使用给银行带来的风险和合规问题;针对于调用量的统计和渠道方的统计还能更好的为用户提供更好的智能推荐的服务,无需多次排查用户使用情况,数据更加完善、精准。

80.实施例2:

81.参照图3,本发明第2实施例提供一种用户信用额度统一确定方法,基于上述实施例1。所述步骤s200,根据所述用户信息和所述待确定产品信息匹配待计算信息项之前,还包括:

82.步骤s400,根获取所述渠道方的渠道方id;

83.上述,不同的渠道方,具有不同的规则,通过渠道方id能够确定渠道的唯一性。

84.上述,统一额度平台通过提出申请的渠道方在提交信息时获取到对应的渠道方id,从而能够自动识别出进行信息申请调用的渠道方。

85.步骤s500,根据所述渠道方id获取与所述渠道方对应的出参标识。

86.上述,出参标识,即为渠道方在提交信息后,计算时所需要的使用到的输出的数据参数,平台所要求获取到的信息内容。

87.进一步的,所述出参标识包括所述渠道方id对应的渠道优惠信息、所述渠道方提供的所述待确定产品信息对应的使用场景和使用人员。

88.本实施例中,平台自动根据渠道方的申请,获渠道方的渠道方id,从而能够确定申请的渠道的信息,识别出调用渠道。并进而根据渠道方的特征,你能够获取到渠道方所要对应的相关出参标识,即分别为:渠道方id对应的渠道优惠信息、所述渠道方提供的所述待确定产品信息对应的使用场景和使用人员。

89.实施例3:

90.参照图4,本发明第3实施例提供一种用户信用额度统一确定方法,基于上述实施例2,所述步骤s200,根据所述用户信息和所述待确定产品信息匹配待计算信息项,包括:

91.步骤s210,将所述用户信息和所述待确定产品信息作为入参参数;并对所述入参参数进行所述渠道方要求的所述待计算信息项的匹配,以便于确定与所述入参参数对应的所述待计算信息项;

92.其中,所述待计算信息项包括:产品项、活动项、地区项和渠道项。

93.进一步的,参考图5,所述步骤s210,将所述用户信息和所述待确定产品信息作为入参参数之前,还包括:

94.步骤s220,构建预设入参标注;所述入参标注包括渠道信息、输入要求和额度计算标准;

95.参考图6,所述步骤s210,将所述用户信息和所述待确定产品信息作为入参参数,包括:

96.步骤s211,根据所述入参标注将所述用户信息和所述待确定产品信息格式化,构建与所述用户信息和所述待确定产品信息对应且符合所述入参标注的入参参数。

97.上述,入参参数包括渠道方在申请过程中所提交的两项信息,分别包括:

98.(1)用户信息;

99.(2)待确定产品信息。

100.上述这些入参参数,如果直接输入到平台中,平台需要根据一定的要求进行格式清洗,从而达到一定的格式要求和信息类别的要求。

101.在步骤210之前还可以包括构建预设的信息的步骤,即为:

102.构建预设的预设入参标注;

103.所述步骤210,将所述用户信息和所述待确定产品信息作为入参参数还可以包括:

104.根据所述入参标注将所述用户信息和所述待确定产品信息格式化;

105.构建与所述用户信息和所述待确定产品信息对应且符合所述入参标注的入参参数。

106.上述,渠道方所输入的信息,需要进行平台格式化,根据入参标注进行渠道信息、输入要求和额度计算标准的格式化,从而能够在平台中更加准确地进行额度的计算。

107.实施例4:

108.参考图7,本发明第4实施例提供一种用户信用额度统一确定方法,基于上述实施

例3,所述步骤s300,基于所述待计算信息项计算与所述用户信息对应的基于所述待确定产品信息的信用额度,包括:

109.步骤s310,基于所述待确定产品信息,根据所述入参参数进行平台化转换,得到与所述待确定产品信息对应的平台处理信息;

110.上述,格平台化转换,用于基于平台,将所输入的入参在匹配到相应的待确定产品信息后,进行转换为平台内部处理数据和信息。

111.上述,在平台化转换后,能够得到与待确定产品信息对应的平台处理信息。

112.步骤s320,根据所述平台处理信息计算所述待确定产品信息的信用额度结果。

113.上述,在进行平台化转换后,将信息转换为平台内不处理内容,将其进行信息的一一对应。

114.实施例5:

115.参考图8,本发明第5实施例提供一种用户信用额度统一确定方法,基于上述实施例4,所述步骤s300,根据所述平台处理信息计算所述待确定产品信息的信用额度结果之后,还包括:

116.步骤s600,根据所述出参标识对所述信用额度结果进行格式化,得到规范额度信息;

117.步骤s700,将所述规范额度信息生成报文,并将所述报文返还给所述渠道方。

118.上述,格式化,即为根据所获得到的信息进行一定规格的整理,从而能够获取到规范额度信息。

119.上述,规范额度信息生成对应的报文,用于向申请方提供额度的计算结果。

120.本实施例中,通过在得到计算结果后,根据渠道要求的出参标识,将额度相关信息转换成统一的格式,格式化后,最后把报文返回给渠道。从而使渠道方最终获得结果,提高了平台的统一化管理和统一化计算,提高了计算准确性。

121.本实施例中,统一的额度计算流程在识别渠道提供的入参要求的前提下,综合考虑产品间的相互影响和关联性,保证了在计算的时候不会出现漏规则、少信息的情况,保证了额度和可用额度计算的准确性。

122.上述,入参和出参支持按需提供,可做到特殊场景特殊处理的个性化需求,为特殊渠道在特定场景下提供定制化方案。按渠道号识别调用方,既可以用于统计渠道使用量,又可以为渠道定制特殊方案,做到按渠道统计。

123.本实施例中所得到的统计结果可用于大数据采集,丰富数据库,了解用户在不同的渠道上对产品额度和可用额度信息的关心情况,并可针对这些情况统计、计算,为用户推荐理财、分期等产品,给用户更好的体验。

124.此外,现有的额度计算,由各渠道、各产品自行计算,用户在不同的地方看到的信息不同,会造成困扰。各自计算也会带来统计数据和产品推荐的难度,不易得到全面、完善的信息。

125.统一的额度平台,收口额度计算逻辑,保证了额度的准确性,易于控制授信的校验,避免因超额使用给银行带来的风险和合规问题。调用量和渠道的统计还能更好的为智能推荐提供服务,无需多次排查用户使用情况,数据更加完善、精准。统一的额度平台不仅给渠道减少了工作量,还给后续的用户行为调研、业务拓展带来了便利。

126.统一的额度平台,可以按需计算,不同的渠道只需要输入想要计算的额度和可用额度的入参,就能拿到准确且统一的结果,避免了同一产品在不同渠道展示不同的额度和可用额度带来的客诉。从开发的角度来说,渠道无需关心产品的更新迭代,避免多次重复开发,减少冗余代码,降低开发量。当产品新增或迭代时,仅需修改统一额度平台,避免各处排查统计,不再会出现因为分析不到位导致漏改、少盖、场景未覆盖等情况带来的生产问题,保证了生产的稳定性。

127.此外,参考图9,本实施例还提供一种用户信用额度统一确定装置,包括:

128.获取模块10,用于获取渠道方输入的用户信息和待确定产品信息;

129.确定模块20,用于根据所述用户信息和所述待确定产品信息匹配待计算信息项;

130.计算模块30,用于基于所述待计算信息项计算与所述用户信息对应的基于所述待确定产品信息的信用额度。

131.此外,本实施例还提供一种用户信用额度统一确定系统,包括存储器以及处理器,所述存储器存储有用户信用额度统一确定程序,所述处理器运行所述用户信用额度统一确定程序以使所述用户信用额度统一确定系统执行如上述所述的用户信用额度统一确定方法。

132.此外,本实施例还提供一种计算机可读存储介质,所述计算机可读存储介质上存储有用户信用额度统一确定程序,所述用户信用额度统一确定程序被处理器执行时实现如上述所述用户信用额度统一确定方法。

133.总之,本发明通过统一的额度平台进行用户信用额度的计算,能够实现收口额度计算逻辑,保证了额度的准确性,易于控制授信的校验,避免因超额使用给银行带来的风险和合规问题;针对于调用量的统计和渠道方的统计还能更好的为用户提供更好的智能推荐的服务,无需多次排查用户使用情况,数据更加完善、精准。

134.上述本发明实施例序号仅仅为了描述,不代表实施例的优劣。

135.通过以上的实施方式的描述,本领域的技术人员可以清楚地了解到上述实施例方法可借助软件加必需的通用硬件平台的方式来实现,当然也可以通过硬件,但很多情况下前者是更佳的实施方式。基于这样的理解,本发明的技术方案本质上或者说对现有技术做出贡献的部分可以以软件产品的形式体现出来,该计算机软件产品存储在如上所述的一个存储介质(如rom/ram、磁碟、光盘)中,包括若干指令用以使得一台终端设备(可以是手机,计算机,服务器,或者网络设备等)执行本发明各个实施例所述的方法。以上仅为本发明的优选实施例,并非因此限制本发明的专利范围,凡是利用本发明说明书及附图内容所作的等效结构或等效流程变换,或直接或间接运用在其他相关的技术领域,均同理包括在本发明的专利保护范围内。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。