1.本技术实施例涉及金融科技领域,具体涉及一种多类银行卡同时申请的方法、装置、设备及介质。

背景技术:

2.随着银行业务的快速发展,信用卡和借记卡的申请量越来越大,并且随着金融科技领域的逐渐发展,现有的银行卡申请模式已经不能够满足用户和企业的需求。相关技术中,若用户需要同时申请信用卡和借记卡时,需要分别进行两个流程,但申请信用卡和借记卡两张卡的总时效很长,存在许多的重复流程,导致客户体验不佳。

3.因此,如何提升多类银行卡的申请时效成为需要解决的问题。

技术实现要素:

4.本技术实施例提供一种多类银行卡同时申请的方法、装置、设备及介质,通过本技术的一些实施例至少能够将申请多类银行卡的流程进行合并,节省申请银行卡重复的流程,从而缩短用户的办卡时效,提升用户体验。

5.第一方面,本技术提供了一种多类银行卡同时申请的方法,应用于柜员端,所述方法包括:获取多卡申请用户的目标用户信息,其中,所述目标用户信息用于对所述多卡申请用户进行身份认证;至少基于所述目标用户信息确认所述多卡申请用户同时符合多类银行卡的申请条件,其中,所述多类银行卡的使用场景不同;生成用于同时申请所述多类银行卡的申请凭证,以使所述多卡申请用户基于所述申请凭证同时申请所述多类银行卡,其中,所述申请凭证为所述多卡申请用户申请所述多类银行卡的入口。

6.因此,与现有技术中分别使用不同的流程申请多类银行卡不同的是,本技术能够将申请多类银行卡的流程进行合并,节省申请银行卡重复的流程,从而缩短用户的办卡时效,提升用户体验。

7.结合一方面,在本技术的一种实施方式中,所述目标用户信息为所述多卡申请用户的人脸图像;所述获取多卡申请用户的目标用户信息,包括:通过近场通信nfc获取所述多卡申请用户的用户信息,其中,所述用户信息至少包括身份证号码;基于所述用户信息在数据库中查找所述人脸图像;所述至少基于所述目标用户信息确认所述多卡申请用户同时符合多类银行卡的申请条件,包括:至少基于所述人脸图像确认所述多卡申请用户同时符合多类银行卡的申请条件。

8.因此,本技术实施例通过使用nfc获取用户的身份证号,并且在数据库中查找人脸图像,能够节省获取人脸图像的步骤,提升申请银行卡的效率,减少用户的等待时间。

9.结合一方面,在本技术的一种实施方式中,所述申请凭证为二维码;所述二维码中包括所述用户信息和多类银行卡中各类银行卡对应的一组银行卡信息,其中,所述一组银行卡信息用于唯一确认与所述多卡申请用户对应的一张银行卡。

10.因此,本技术实施例通过生成二维码,能够使用户在扫描二维码之后进入多类银

行卡同时申请的界面,以及能够获取与用户对应的多类银行卡。

11.第二方面,本技术提供了一种多类银行卡同时申请的装置,应用于柜员端,所述装置包括:目标用户信息获取模块,被配置为获取多卡申请用户的目标用户信息,其中,所述目标用户信息用于对所述多卡申请用户进行身份认证;信息确认模块,被配置为至少基于所述目标用户信息确认所述多卡申请用户同时符合多类银行卡的申请条件,其中,所述多类银行卡的使用场景不同。凭证生成模块,被配置为生成用于同时申请所述多类银行卡的申请凭证,以使所述多卡申请用户基于所述申请凭证同时申请所述多类银行卡,其中,所述申请凭证为所述多卡申请用户申请所述多类银行卡的入口。

12.结合二方面,在本技术的一种实施方式中,所述目标用户信息为所述多卡申请用户的人脸图像;所述目标用户信息获取模块被配置为:通过近场通信nfc获取所述多卡申请用户的用户信息,其中,所述用户信息至少包括身份证号码;基于所述用户信息在数据库中查找所述人脸图像;所述信息确认模块被配置为:至少基于所述人脸图像确认所述多卡申请用户同时符合多类银行卡的申请条件。

13.结合二方面,在本技术的一种实施方式中,所述申请凭证为二维码;所述二维码中包括所述用户信息和多类银行卡中各类银行卡对应的一组银行卡信息,其中,所述一组银行卡信息用于唯一确认与所述多卡申请用户对应的一张银行卡。

14.第三方面,本技术提供了一种多类银行卡同时申请的方法,应用于客户端,所述方法包括:通过识别执行如第一方面任意实施例得到的申请凭证,获取多卡申请用户的用户信息;向身份认证设备发送所述用户信息,以使所述身份认证设备对多类银行卡中的第一类银行卡的申请资格进行验证得到的第一类验证信息;获取所述第一类验证信息,并且基于所述第一类验证信息验证所述多卡申请用户对第二类银行卡的申请资格,获得目标验证结果;根据目标验证结果判断是否允许所述多卡申请用户申请所述多类银行卡。

15.因此,本技术实施例通过使用验证第一类银行的第一类验证信息对第二类银行卡进行验证,能够节省对第二类银行卡进行验证时的验证信息获取的过程,从而提升银行卡申请的效率。

16.结合三方面,在本技术的一种实施方式中,所述第一类验证信息包括目标图像和与所述第一类银行卡对应的第一类验证结果;所述获取所述第一类验证信息,包括:获取所述多卡申请用户和审核人通话过程中的目标图像;获取基于所述目标图像对所述第一类银行卡的申请资格进行验证得到的所述第一类验证结果;所述基于所述第一类验证信息验证所述多卡申请用户对第二类银行卡的申请资格,获得目标验证结果,包括:基于所述目标图像和所述第一类验证结果验证所述多卡申请用户对第二类银行卡的申请资格,获得目标验证结果。

17.因此,本技术实施例通过在申请第一类银行卡时就直接获取目标图像,能够在申请第二类银行卡时根据目标图像直接进行验证,简化了步骤。

18.结合三方面,在本技术的一种实施方式中,所述基于所述目标图像和所述第一类验证结果验证所述多卡申请用户对第二类银行卡的申请资格,获得目标验证结果,包括:确认所述第一类验证结果为验证不通过,则跳转到目标页面,其中,所述目标页面用于单独采集申请所述第二类银行卡所需要的信息;基于所述目标页面对所述第二类银行卡的申请资格进行验证,获得所述目标验证结果。

19.因此,本技术在第一类银行卡申请不通过的情况下,对第二类银行卡的申请资格进行验证,能够保证第二类银行卡的申请和验证过程不受第一类银行卡的验证结果的影响。

20.第四方面,本技术提供了一种多类银行卡同时申请的装置,应用于客户端,所述装置包括:用户信息获取模块,被配置为获取多卡申请用户的用户信息;用户信息发送模块,被配置为向身份认证设备发送所述用户信息,以使所述身份认证设备对多类银行卡中的第一类银行卡的申请资格进行验证得到的第一类验证信息;验证信息获取模块,被配置为获取所述第一类验证信息,并且基于所述第一类验证信息验证所述多卡申请用户对第二类银行卡的申请资格,获得目标验证结果;结果判断模块,被配置为根据目标验证结果判断是否允许所述多卡申请用户申请所述多类银行卡。

21.结合四方面,在本技术的一种实施方式中,所述第一类验证信息包括目标图像和与所述第一类银行卡对应的第一类验证结果;所述验证信息获取模块还被配置为:获取所述多卡申请用户和审核人通话过程中的目标图像;获取基于所述目标图像对所述第一类银行卡的申请资格进行验证得到的所述第一类验证结果;基于所述目标图像和所述第一类验证结果验证所述多卡申请用户对第二类银行卡的申请资格,获得目标验证结果。

22.结合四方面,在本技术的一种实施方式中,所述验证信息获取模块还被配置为:确认所述第一类验证结果为验证不通过,则跳转到目标页面,其中,所述目标页面用于单独采集申请所述第二类银行卡所需要的信息;基于所述目标页面对所述第二类银行卡的申请资格进行验证,获得所述目标验证结果。

23.第五方面,本技术提供了一种电子设备,包括:处理器、存储器和总线;所述处理器通过所述总线与所述存储器相连,所述存储器存储有计算机程序,所述计算机程序由所述处理器执行时可实现如第一方面和第二方面任意实施例所述的方法。

24.第六方面,本技术提供了一种计算机可读存储介质,该计算机可读存储介质上存储有计算机程序,该计算机程序被执行时可实现如第一方面和第二方面任意实施例所述的方法。

附图说明

25.图1为本技术实施例示出的多类银行卡同时申请的系统组成示意图;

26.图2为本技术实施例示出的多类银行卡同时申请的方法流程图之一;

27.图3为本技术实施例示出的多类银行卡同时申请的方法流程图二;

28.图4为本技术实施例示出的多类银行卡同时申请的方法流程图三;

29.图5为本技术实施例示出的多类银行卡同时申请的方法流程图四;

30.图6为本技术实施例示出的多类银行卡同时申请的方法流程图五;

31.图7为本技术实施例示出的多类银行卡同时申请的方法流程图六;

32.图8为本技术实施例示出的多类银行卡同时申请的装置组成示意图;

33.图9为本技术实施例示出的电子设备内部结构组成示意图。

具体实施方式

34.为使本技术实施例的目的、技术方案和优点更加清楚,下面将结合本技术实施例

中附图,对本技术实施例中的技术方案进行清楚、完整的描述,显然,所描述的实施例仅仅是本技术的一部分实施例,而不是全部实施例。通常在此处附图中描述和示出的本技术实施例的组件可以以各种不同的配置来布置和设计。因此,以下对附图中提供的本技术的实施例的详情描述并非旨在限制要求保护的本技术的范围,而是仅仅表示本技术的选定实施例。基于本技术的实施例,本领域技术人员在没有做出创造性劳动的前提下所获得的所有其他实施例,都属于本技术保护范围。

35.本技术实施例可以应用于同时申请多类银行卡的场景,为了改善背景技术中的问题,在本技术的一些实施例中,通过生成能够同时申请多类银行卡的申请凭证,实现多个流程的合并。例如,在本技术的一些实施例中,在确认多卡申请用户同时符合多类银行卡的申请条件之后,生成用于同时申请多类银行卡的申请凭证,以使多卡申请用户可以从申请凭证对应入口进入申请界面。

36.例如,在本技术的一些实施例,用户通过客户端识别申请凭证获取多卡申请用户的用户信息,向身份认证设备发送用户信息,以使身份认证设备对多类银行卡中的第一类银行卡的申请资格进行验证得到的第一类验证信息;获取第一类验证信息,并且基于第一类验证信息验证多卡申请用户对第二类银行卡的申请资格,获得目标验证结果;根据目标验证结果判断是否允许多卡申请用户申请多类银行卡。

37.下面结合附图详细描述本技术实施例中的方法步骤。

38.图1提供了本技术一些实施例中的多类银行卡同时申请的系统组成示意图,该系统包括柜员端110和客户端120。具体的,柜员端110获取目标用户信息,在至少基于目标用户信息对用户信息验证之后,生成能够同时申请多类银行卡的申请凭证,并且将该申请凭证展示给用户。用户使用客户端120扫描申请凭证,进入银行卡申请界面,进而实现多类银行卡的申请。

39.与本技术实施例不同的是相关技术中,若用户需要同时申请信用卡和借记卡时,需要分别进行两个流程,但申请信用卡和借记卡两张卡的总时效很长,存在许多的重复流程,导致客户体验不佳。而本技术通过由柜员端生成可以同时申请多类银行卡的申请凭证,将申请多类银行卡的流程进行合并,节省申请银行卡重复的流程,从而缩短用户的办卡时效,提升用户体验。

40.下面以柜员端为例示例性阐述本技术一些实施例提供的多类银行卡同时申请的方法。可以理解的是,本技术实施例的多类银行卡同时申请的方法可以应用在任何柜员端上,例如,柜员端对应的设备可以是电脑、手机、平板电脑等。

41.至少为了解决背景技术中的问题,如图2所示,本技术一些实施例提供了一种多类银行卡同时申请的方法,该方法包括:

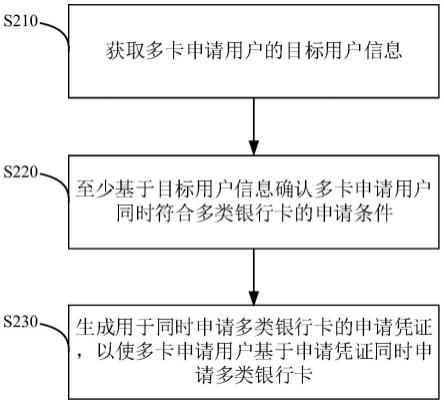

42.s210,获取多卡申请用户的目标用户信息。

43.需要说明的是,多类银行卡是在金融业务中,用户可以申请的多种类型的银行卡,多类银行卡中的各类银行卡的使用场景不同,例如,作为本技术一具体实施例,多类银行卡包括第一类银行卡和第二类银行卡,其中,第一类银行卡可以是用于储蓄的借记卡,第二类银行卡可以是用于预消费的信用卡。

44.可以理解的是,目标用户信息用于对多卡申请用户进行身份认证。

45.在本技术的一种实施方式中,目标用户信息为多卡申请用户的人脸图像,通过nfc

获取多卡申请用户的用户信息,基于用户信息在数据库中查找人脸图像。其中,用户信息包括身份证号码、多卡申请用户的姓名和出生日期等。

46.也就是说,柜员端设备通过nfc功能识别多卡申请用户的身份证,获取多卡申请用户的身份证号码、多卡申请用户的姓名和出生日期等。之后通过多卡申请用户的身份证号码、多卡申请用户的姓名和出生日期等信息在数据库中查找人脸图像。

47.可以理解的是,还可以通过识别多卡申请用户的其他证件来获取多卡申请用户的用户信息。

48.s220,至少基于目标用户信息确认多卡申请用户同时符合多类银行卡的申请条件。

49.在本技术的一种实施方式中,柜员端还可以基于多卡申请用户的身份证号码、诚信记录、办理记录、人脸图像等确认多卡申请用户同时符合多类银行卡的申请条件。

50.s230,生成用于同时申请多类银行卡的申请凭证。

51.可以理解的是,柜员端在生成申请凭证之后,将申请凭证展示在屏幕中以使多卡申请用户基于申请凭证同时申请多类银行卡。其中,申请凭证为多卡申请用户申请多类银行卡的入口。

52.在本技术的一种实施方式中,申请凭证为二维码,二维码中包括用户信息和多类银行卡中各类银行卡对应的一组银行卡信息,其中,一组银行卡信息用于唯一确认与多卡申请用户对应的一张银行卡。

53.也就是说,生成的二维码中包括用户信息,以及与多卡申请用户对应的待申请的银行卡信息,例如,卡号、编码等。

54.上文描述了本技术应用于柜员端的一种多类银行卡同时申请的方法的实施过程,下文将描述本技术应用于柜员端的一种多类银行卡同时申请的方法的具体实施例。

55.如图3所示,作为本技术多种场景中的一种,首先进入柜员端的面对面办卡入口301,之后执行s302是否双卡申请白名单,若用户信息不在白名单中,则执行s303生成信用卡单独申请流程二维码,之后执行s304信用卡申请流程,若用户信息在白名单中,则执行s305展示身份证识别界面。之后执行s306调用蓝牙识别仪,s307客户身份证信息反显,之后客户(即多卡申请用户)在确认自己的信息是否准确并告知柜员,柜员端执行s308客户基本信息是否准确,若是,则执行s309上传证件影像,若否,则执行s312修改并做标记。在执行s309之后,通过文字识别(optical character recognition,ocr)技术执行s310获取影像识别结果,s311ocr结果与蓝牙结果是否一致,若不一致则执行s312,若一致则执行s313调用信用卡接口,s314获取并记录借记卡校验结果,s315调用信用卡接口,s316获取并记录信用卡校验结果。

56.接着,如图4所示,在s316获取并记录信用卡校验结果之后,执行s402借记卡校验是否通过,在借记卡校验通过的情况下,则执行s403信用卡校验是否通过,若通过则执行s405生成双卡申请二维码,若不通过则执行s407生成借记卡单独申请二维码。在借记卡校验不通过的情况下,执行s404信用卡校验是否通过,若信用卡校验通过则执行s406生成信用卡单独申请二维码,若信用卡校验不通过则执行s408展示结束界面。

57.上文描述了本技术应用于柜员端的一种多类银行卡同时申请的方法的具体实施例,下文将描述本技术应用于客户端的一种多类银行卡同时申请的方法的实施步骤。

58.可以理解的是,本技术实施例的多类银行卡同时申请的方法可以应用在任何客户端上,例如,客户端对应的设备可以是电脑、手机、平板电脑等。

59.至少为了解决背景技术中的问题,如图5所示,本技术一些实施例提供了一种多类银行卡同时申请的方法,该方法包括:

60.s510,获取多卡申请用户的用户信息。

61.需要说明的是,多卡申请用户的用户信息是通过识别申请凭证得到的。

62.也就是说,多卡申请用户使用客户端扫描柜员端展示的申请凭证,之后客户端对申请凭证进行识别获得多卡申请用户的用户信息。

63.s520,向身份认证设备发送用户信息。

64.也就是说,客户端在获取到用户信息之后,将用户信息发送到身份认证设备以使身份认证设备对多类银行卡中的第一类银行卡的申请资格进行验证得到的第一类验证信息。

65.在本技术的一种实施方式中,第一类银行卡为借记卡,第二类银行卡为信用卡。第一类验证信息包括目标图像和与借记卡对应的第一类验证结果。

66.s530,获取第一类验证信息,并且基于第一类验证信息验证多卡申请用户对第二类银行卡的申请资格,获得目标验证结果。

67.在本技术的一种实施方式中,获得目标验证结果的具体步骤如下所示:

68.s5301,获取多卡申请用户和审核人通话过程中的目标图像。

69.也就是说,审核人远程视频核身是开通借记卡的必要流程,原信用卡流程是通过上传合影的方式来做人脸区分对比,确保多卡申请用户和审核人出现在同一画面,双方融合后通过视频核身过程,在视频过程中截取多卡申请用户的人脸照、合影等目标图像再回传给客户端,减少前端操作步骤。

70.s5302,获取基于目标图像对第一类银行卡的申请资格进行验证得到的第一类验证结果。

71.也就是说,身份验证设备会通过目标图像对借记卡的申请资格进行验证得到借记卡验证结果。

72.s5303,基于目标图像和第一类验证结果验证多卡申请用户对第二类银行卡的申请资格,获得目标验证结果。

73.也就是说,作为本技术一具体实施例,在第一类验证结果为通过的情况下,继续使用目标图像对信用卡的申请资格进行验证。作为本技术另一具体实施例,确认第一类验证结果为验证不通过,则跳转到目标页面,其中,目标页面用于单独采集申请信用卡所需要的信息,基于目标页面对信用卡的申请资格进行验证,获得目标验证结果。

74.s540,根据目标验证结果判断是否允许多卡申请用户申请多类银行卡。

75.也就是说,在目标验证结果为借记卡和信用卡均通过的情况下,则允许多卡申请用户申请多类银行卡。在目标验证结果为仅信用卡通过的情况下,则仅允许多卡申请用户申请信用卡。

76.上文描述了本技术应用于客户端的一种多类银行卡同时申请的方法的实施过程,下文将描述本技术应用于客户端的一种多类银行卡同时申请的方法的具体实施例。

77.如图6所示,作为本技术一具体实施例,客户(即多卡申请用户)执行s601客户扫码

申请,之后客户端执行s602从借记卡信息接口获取并展示选卡页面,s603展示阅读条款,可以理解的是,客户端是根据选卡之后的渠道信息在协议平台获取的阅读条款,s604是否勾选申请借记卡,若没有勾选则执行s605信用卡单独开户流程,若已经勾选,则执行s606展示借记卡条款,之后执行s607是否授权,若已经授权,则执行s609记录授权结果为已授权,并且执行s610手机短信验证,若没有授权,则执行s608记录授权结果为未授权。

78.接着,如图7所示,作为本技术一具体实施例,在执行s610手机短信验证之后,执行s701手机实名认证,并且执行s702获取手机实名结果,若手机实名认证没有通过则执行s705访问借记卡鉴权接口,之后执行s704银行卡鉴权是否通过,若银行卡鉴权没有通过则执行s707报错提示,若银行卡鉴权通过则执行s703选择手机实名认证失败原因,之后执行s706首屏提交,s708是否销售新户,若是则执行s709详细信息手机,若不是,则执行s711输入密码及收集其他信息和s712一类户开户流程。在执行s709之后,执行s710根据详细信息获取可选择的增值服务,可以理解的是,在s710之后会进行转账金额设置,s713获取转账金额限制,s714获取客户与审核人的合影图像(即目标图像),s715是否通过,若通过则执行s717获取电子签名,若不通过则执行s716展示信用卡申请界面,之后执行s717获取电子签名,s718获取密码设置完成结果,s719显示提交成功页面并且获取开户结果,s720提交质检。

79.因此,本技术为了提升用户体验,缩短用户办理双卡的时效,本技术设计双卡融合的流程,梳理出信用卡申请和借记卡申请的差异点,将相同的流程合并,极大的缩短了时效提升了用户的体验,同时使柜员的操作过程更简洁。

80.本技术使办卡时间由原来的1172秒缩短到573.6秒,时效提升了一倍。办卡步骤减少14步,流程简化,两个系统互相复用流程也简化了操作。通过远程坐席接入也可以提升客户办卡过程中信息填入的准确性。将新的技术引入到传统的信用卡流程中,来提升客户操作的便捷信息,包括nfc技术,蓝牙识别技术,ocr识别技术,远程视频核身技术相结合的方式,在方便客户申请的同时,也确保了客户信息的正确有效。

81.现有技术中的流程只有蓝牙和ocr技术,双卡申请流程为了方便客户操作,引入了nfc技术,nfc技术不仅能识别客户的证件信息,也能通过识别身份证的内置芯片来获取到客户预留的影像信息,获取到影像后客户就不再需要进行ocr上传了。

82.可以理解的是,多类银行卡的二维码中携带有用户的加密信息,包括nfc识别出得用户信息和图片,一类银行卡申请过程中不携带用户信息,因此申请信用卡时需要客户自行触发和填写。

83.上文描述了本技术应用于客户端的一种多类银行卡同时申请的方法的具体实施例,下文将描述一种多类银行卡同时申请的装置组成。

84.如图8所示,本技术的一些实施例提供一种多类银行卡同时申请的装置800,该装置包括:目标用户信息获取模块810、信息确认模块820和凭证生成模块830。

85.目标用户信息获取模块810,被配置为获取多卡申请用户的目标用户信息,其中,所述目标用户信息用于对所述多卡申请用户进行身份认证。

86.信息确认模块820,被配置为至少基于所述目标用户信息确认所述多卡申请用户同时符合多类银行卡的申请条件,其中,所述多类银行卡的使用场景不同。

87.凭证生成模块830,被配置为生成用于同时申请所述多类银行卡的申请凭证,以使

所述多卡申请用户基于所述申请凭证同时申请所述多类银行卡,其中,所述申请凭证为所述多卡申请用户申请所述多类银行卡的入口。

88.在本技术的一种实施方式中,所述目标用户信息为所述多卡申请用户的人脸图像;所述目标用户信息获取模块810被配置为:通过近场通信nfc获取所述多卡申请用户的用户信息,其中,所述用户信息至少包括身份证号码;基于所述用户信息在数据库中查找所述人脸图像;所述信息确认模块820被配置为:至少基于所述人脸图像确认所述多卡申请用户同时符合多类银行卡的申请条件。

89.在本技术的一种实施方式中,所述申请凭证为二维码;所述二维码中包括所述用户信息和多类银行卡中各类银行卡对应的一组银行卡信息,其中,所述一组银行卡信息用于唯一确认与所述多卡申请用户对应的一张银行卡。

90.在本技术实施例中,图8所示模块能够实现图1至图4方法实施例中的各个过程。图8中的各个模块的操作和/或功能,分别为了实现图1至图4中的方法实施例中的相应流程。具体可参见上述方法实施例中的描述,为避免重复,此处适当省略详细描述。

91.本技术提供了一种多类银行卡同时申请的装置,应用于客户端,所述装置包括:用户信息获取模块,被配置为获取多卡申请用户的用户信息;用户信息发送模块,被配置为向身份认证设备发送所述用户信息,以使所述身份认证设备对多类银行卡中的第一类银行卡的申请资格进行验证得到的第一类验证信息;验证信息获取模块,被配置为获取所述第一类验证信息,并且基于所述第一类验证信息验证所述多卡申请用户对第二类银行卡的申请资格,获得目标验证结果;结果判断模块,被配置为根据目标验证结果判断是否允许所述多卡申请用户申请所述多类银行卡。

92.在本技术的一种实施方式中,所述第一类验证信息包括目标图像和与所述第一类银行卡对应的第一类验证结果;所述验证信息获取模块还被配置为:获取所述多卡申请用户和审核人通话过程中的目标图像;获取基于所述目标图像对所述第一类银行卡的申请资格进行验证得到的所述第一类验证结果;基于所述目标图像和所述第一类验证结果验证所述多卡申请用户对第二类银行卡的申请资格,获得目标验证结果。

93.在本技术的一种实施方式中,所述验证信息获取模块还被配置为:确认所述第一类验证结果为验证不通过,则跳转到目标页面,其中,所述目标页面用于单独采集申请所述第二类银行卡所需要的信息;基于所述目标页面对所述第二类银行卡的申请资格进行验证,获得所述目标验证结果。

94.在本技术实施例中,上述模块能够实现图6和图7方法实施例中的各个过程。各个模块的操作和/或功能,分别为了实现图6和图7中的方法实施例中的相应流程。具体可参见上述方法实施例中的描述,为避免重复,此处适当省略详细描述。

95.如图9所示,本技术实施例提供一种电子设备900,包括:处理器910、存储器920和总线930,所述处理器通过所述总线与所述存储器相连,所述存储器存储有计算机可读取指令,当所述计算机可读取指令由所述处理器执行时,用于实现如上述所有实施例中任一项所述的方法,具体可参见上述方法实施例中的描述,为避免重复,此处适当省略详细描述。

96.其中,总线用于实现这些组件直接的连接通信。其中,本技术实施例中处理器可以是一种集成电路芯片,具有信号的处理能力。上述的处理器可以是通用处理器,包括中央处理器(central processing unit,简称cpu)、网络处理器(network processor,简称np)等;

还可以是数字信号处理器(dsp)、专用集成电路(asic)、现成可编程门阵列(fpga)或者其他可编程逻辑器件、分立门或者晶体管逻辑器件、分立硬件组件。可以实现或者执行本技术实施例中的公开的各方法、步骤及逻辑框图。通用处理器可以是微处理器或者该处理器也可以是任何常规的处理器等。

97.存储器可以是,但不限于,随机存取存储器(random access memory,ram),只读存储器(read only memory,rom),可编程只读存储器(programmable read-only memory,prom),可擦除只读存储器(erasable programmable read-only memory,eprom),电可擦除只读存储器(electric erasable programmable read-only memory,eeprom)等。存储器中存储有计算机可读取指令,当所述计算机可读取指令由所述处理器执行时,可以执行上述实施例中所述的方法。

98.可以理解,图9所示的结构仅为示意,还可包括比图9中所示更多或者更少的组件,或者具有与图9所示不同的配置。图9中所示的各组件可以采用硬件、软件或其组合实现。

99.本技术实施例还提供一种计算机可读存储介质,该计算机可读存储介质上存储有计算机程序,该计算机程序被服务器执行时实现上述所有实施方式中任一所述的方法,具体可参见上述方法实施例中的描述,为避免重复,此处适当省略详细描述。

100.以上所述仅为本技术的优选实施例而已,并不用于限制本技术,对于本领域的技术人员来说,本技术可以有各种更改和变化。凡在本技术的精神和原则之内,所作的任何修改、等同替换、改进等,均应包含在本技术的保护范围之内。应注意到:相似的标号和字母在下面的附图中表示类似项,因此,一旦某一项在一个附图中被定义,则在随后的附图中不需要对其进行进一步定义和解释。

101.以上所述,仅为本技术的具体实施方式,但本技术的保护范围并不局限于此,任何熟悉本技术领域的技术人员在本技术揭露的技术范围内,可轻易想到变化或替换,都应涵盖在本技术的保护范围之内。因此,本技术的保护范围应所述以权利要求的保护范围为准。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。