1.本发明涉及金融技术领域,尤其涉及一种风险测度方法、装置、电子设备及计算机存储介质。

背景技术:

2.目前关于金融var风险测度方法大多基于传统的参数线性方法,需要提前给出分布假设,进行参数设定,诸如:偏态t分布下的figarch模型、基于偏态t分布的马尔可夫gjr-garch(1,1)模型等。通过上述方式难以动态捕捉金融市场的非线性和异质性特征,且无法获取相关长期信息,从而导致无法解决数据的长期依赖问题。

技术实现要素:

3.有鉴于此,本发明实施例提供一种风险测度方法、装置、电子设备及计算机存储介质,以解决现有技术中出现的数据长期依赖问题并无法应用于正常var风险测度的问题。

4.为实现上述目的,本发明实施例提供如下技术方案:

5.本发明实施例第一方面示出了一种风险测度方法,所述方法包括:

6.在接收到预测请求,基于所述预测请求获取待测业务的业务数据;

7.对所述业务数据进行处理,确定对应的序列数据;

8.将所述序列数据输入风险测度模型,基于所述风险测度模型对所述业务数据进行处理,得到与所述预测请求对应风险测度,所述风险测度模型是基于历史业务数据训练得到的;

9.显示所述风险测度。

10.可选的,所述基于历史业务数据训练得到的风险测度模型的过程包括:

11.获取历史业务数据;

12.对所述历史业务数据进行预处理,确定预处理得到的数据;

13.利用所述预处理得到的数据对分位数自回归qar-长短期记忆lstm模型进行训练,得到最终的风险测度模型。

14.可选的,所述利用所述预处理得到的数据对分位数自回归qar-长短期记忆lstm模型进行训练,得到最终的风险测度模型,包括:

15.利用网格搜索法最小化aic准则确定训练参数;

16.利用qar-lstm模型对所述预处理得到的数据进行训练,确定对应的分位数损失函数;

17.基于所述分位数损失函数和所述训练参数,确定最终的风险测度模型。

18.可选的,还包括:

19.在对所述业务数据进行处理之前,对所述业务数据进行缺失值处理。

20.本发明实施例第二方面示出了一种风险测度装置,所述装置包括:

21.数据接入单元,用于在接收到预测请求,基于所述预测请求获取待测业务的业务

数据;

22.数据预处理单元,用于对所述业务数据进行处理,确定对应的序列数据;

23.风险测度模型,用于将所述序列数据输入风险测度模型,基于所述风险测度模型对所述业务数据进行处理,得到与所述预测请求对应风险测度,所述风险测度模型是基于模型训练单元训练得到的;

24.显示单元,用于显示所述风险测度。

25.可选的,所述模型训练单元,用于获取历史业务数据;对所述历史业务数据进行预处理,确定预处理得到的数据;利用所述预处理得到的数据对分位数自回归qar-长短期记忆lstm模型进行训练,得到最终的风险测度模型。

26.可选的,所述利用所述预处理得到的数据对分位数自回归qar-长短期记忆lstm模型进行训练,得到最终的风险测度模型的模型训练单元,具体用于:

27.利用网格搜索法最小化aic准则确定训练参数;

28.利用qar-lstm模型对所述预处理得到的数据进行训练,确定对应的分位数损失函数;

29.基于所述分位数损失函数和所述训练参数,确定最终的风险测度模型。

30.可选的,所述数据预处理单元,还用于:在对所述业务数据进行处理之前,对所述业务数据进行缺失值处理。

31.本发明实施例第三方面示出了一种电子设备,所述电子设备用于运行程序,其中,所述程序运行时执行如本发明实施例第一方面示出的风险测度方法。

32.本发明实施例第四方面示出了一种计算机存储介质,所述存储介质包括存储程序,其中,在所述程序运行时控制所述存储介质所在设备执行如本发明实施例第一方面示出的风险测度方法。

33.基于上述本发明实施例提供的一种风险测度方法、装置、电子设备及计算机存储介质,所述方法包括在接收到预测请求,基于所述预测请求获取待测业务的业务数据;对所述业务数据进行处理,确定对应的序列数据;将所述序列数据输入风险测度模型,基于所述风险测度模型对所述业务数据进行处理,得到与所述预测请求对应风险测度,所述风险测度模型是基于历史业务数据训练得到的;显示所述风险测度。在本发明实施例中,将长短期记忆lstm与分位数回归qar结合,利用lstm模型的非线性、分位数回归对不同分位点建模等特点,刻画金融序列在不同分位点处的非线性动态变化过程,应用于正常var金融风险测度,以通过构建后的风险测度模型对业务数据进行处理,以对正常var金融风险测度。通过上述能够解数据的长期依赖问题,并应用于正常var风险测度。

附图说明

34.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

35.图1为本发明实施例示出的一种风险测度方法的流程示意图;

36.图2为本发明实施例示出的风险测度模型的流程示意图;

37.图3为本发明实施例示出的风险测度的架构示意图;

38.图4为本发明实施例示出的一种风险测度装置的架构示意图。

具体实施方式

39.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

40.在本技术中,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

41.需要说明的是,本发明提供的一种风险测度方法、装置、电子设备及计算机存储介质可用于大数据领域或金融领域。上述仅为示例,并不对本发明提供的一种风险测度方法、装置、电子设备及计算机存储介质的应用领域进行限定。

42.在本发明实施例中,将长短期记忆lstm与分位数回归qar结合,利用lstm模型的非线性、分位数回归对不同分位点建模等特点,刻画金融序列在不同分位点处的非线性动态变化过程,应用于var金融风险测度。在接收到预测请求,基于所述预测请求获取待测业务的业务数据;对所述业务数据进行处理,确定对应的序列数据;将所述序列数据输入风险测度模型,基于所述风险测度模型对所述业务数据进行处理,得到与所述预测请求对应风险测度,所述风险测度模型是基于历史业务数据训练得到的;显示所述风险测度。通过上述能够解决数据的长期依赖问题。

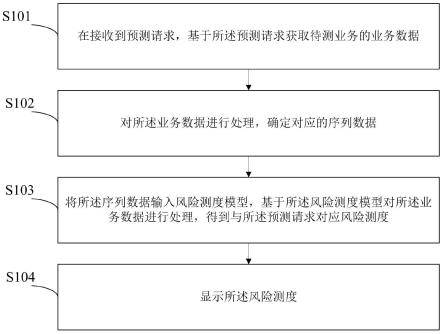

43.参见图1,为本发明实施例示出的一种风险预测方法的流程示意图,该方法包括:

44.步骤s101:在接收到预测请求,基于所述预测请求获取待测业务的业务数据。

45.在具体实现步骤s101的过程中,将所述金融业务平台接入预测系统若接收到用户输入的预测请求,从金融业务平台中获取与所述预测请求中待测业务和业务需求对应的业务数据。

46.需要说明的是,业务数据可为某基金或股票发布后的数据。

47.步骤s102:对所述业务数据进行处理,确定对应的序列数据。

48.在具体实现步骤s102的过程中,按照预设规则对所述业务数据进行计算,得到日收益率序列。

49.需要说明的是,预设规则是技术人员预先根据经验进行设置的,比如可位置为当日业务数据的对数与昨日业务数据的对数的比。

50.可选的,可先对业务数据进行缺失值处理,以得到处理后的业务数据。

51.步骤s103:将所述序列数据输入风险测度模型,基于所述风险测度模型对所述业务数据进行处理,得到与所述预测请求对应风险测度。

52.在步骤s103中,所述风险测度模型是基于历史业务数据训练得到的。

53.需要说明的是,基于历史业务数据训练得到的风险测度模型的过程,如图2所示,

包括一下步骤:

54.步骤s201:获取历史业务数据。

55.在具体实现步骤s201的过程中,按照预设时间间隔从金融业务平台中获取所有业务的历史业务数据。

56.步骤s202:对所述历史业务数据进行预处理,确定预处理得到的数据。

57.在具体实现步骤s202的过程中,先对所述历史业务数据进行缺失值处理,得到缺失值处理后的数据;接着对缺失值处理后的数据进行计算,得到每一月的历史日收益率序列,即预处理得到的数据。

58.步骤s203:利用所述预处理得到的数据对qar-lstm模型进行训练,得到最终的风险测度模型。

59.在本方案中qar-lstm模型是指将lstm引入到分位数回归模型。

60.其中,qar是指分位数自回归quantileautoregression;lstm是指长短期记忆模型longshort-termmemory,lstm由输入门、遗忘门及输出门组成。

61.其中,输入门决定本循环单元对应的时序数据有多少被存为本单元状态;遗忘门决定上一循环单元对应的状态有多少被引入至本循环单元;输出门控制本循环单元状态有多少传递至下一个循环单元。

62.需要说明的是,具体实现步骤s203利用qar-lstm模型对所述预处理得到的数据进行训练,得到预测结果的过程包括,以下步骤:

63.步骤s11:利用网格搜索法最小化aic准则确定训练参数。

64.在步骤s11中,训练参数包括自回归阶数以及lstm隐层数。

65.在具体实现步骤s11的过程中,通过网格搜索法最小化aic准则,确定qar-lstm模型自回归阶数以及lstm隐层数,具体的,将缺失值处理后的数据的数据量t等数据代入公式(1),以利用aic准则进行计算,确定qar-lstm模型中最优参数(p,k)的选择,即确定自回归阶数以及lstm隐层数。

66.公式(1):

[0067][0068]

其中,k为隐层个数,t为缺失值处理后的数据的数据量,即样本总量;表示y

t

在if

t

条件下的τ分位数估计值;p为滞后值,即自归阶数;函数为非对称损失函数,具体可表示为

[0069]

需要说明的是,lstm隐层数是指遗忘门的数量。

[0070]

步骤s12:利用qar-lstm模型对所述预处理得到的数据进行训练,确定对应的分位数损失函数。

[0071]

在具体实现步骤s12的过程中,将所述预处理得到的数据代入公式(2),以计算分位数损失函数。

[0072]

公式(2):

[0073][0074]

其中,t为样本总量,表示y

t

在if

t

条件下的τ分位数估计值,t为缺失值处理后的数据的数据量,k为隐层个数,p为滞后值,即自归阶数;函数为非对称损失函数具体形式如下式,函数表达形式:

[0075]

步骤s13:基于所述分位数损失函数和所述训练参数,确定最终的风险测度模型。

[0076]

在具体实现步骤s13的过程中,将qar-lstm模型的参数估计问题转化为最小化f

cost

函数,使用adam随机梯度下降法进行参数求解,确定最小的分位数损失函数,也就是说,确定分位数损失函数最小时的qar-lstm模型的模型参数为最优的模型参数,基于最优的模型参数和训练参数构建qar-lstm模型,即风险测度模型。

[0077]

具体的,风险测度模型,即qar-lstm模型基本表达式,如公式(3)所示。

[0078]

公式(3):

[0079][0080]

其中,if

t

是由{y

t-1

,...,y

t-p

}生成的σ域,τ表示分位点;那么,表示y

t

在if

t

条件下的τ分位数;f(

·

)表示长短期记忆框架的非线性结构函数,即输出门模型表达式,w(τ)=wf(τ),wi(τ),wc(τ),wo(τ)分别为τ分位数下长短期记忆框架中遗忘门、输入门、候选状态以及输出门的权重参数,b(τ)={bf(τ),bi(τ),bc(τ),bo(τ)}为其对应的偏置参数;y

t-1

,y

t-2

,...,y

t-p

表示y

t

的滞后p期。

[0081]

在具体实现步骤s103的过程中,基于上述构建的风险测度模型对所述所述业务数据进行处理,得到与所述预测请求对应风险测度。

[0082]

比如:能够预测出基金a明日出现跌的概率,即风险测度。

[0083]

步骤s104:显示所述风险测度。

[0084]

在具体实现步骤s104的过程中,将所述风险测度显示给用户。

[0085]

可选的,该方法还包括模型训练展示,具体的,展示模型训练的评价指标,诸如:模型的损失loss值,失败率检测法kupiec检验的失败次数、失败率以及似然比检验lr统计量,测试集模型预测对比图、均方根误差rmse以及平均绝对误差mae等。

[0086]

相应的,基于上述本发明实施例示出的风险测度方法,本发明实施例还对应示出了对应的风险测度架构示意图,如图3所示。

[0087]

图3中,金融业务平台与数据接入之间可通过通信网关socket以及http通信接口采集对应的数据,即执行步骤s101。

[0088]

在本发明实施例中,将长短期记忆lstm与分位数回归qar结合,利用lstm模型的非

线性、分位数回归对不同分位点建模等特点,刻画金融序列在不同分位点处的非线性动态变化过程,应用于正常var金融风险测度。在接收到预测请求,基于所述预测请求获取待测业务的业务数据;对所述业务数据进行处理,确定对应的序列数据;将所述序列数据输入风险测度模型,基于所述风险测度模型对所述业务数据进行处理,得到与所述预测请求对应风险测度,所述风险测度模型是基于历史业务数据训练得到的;显示所述风险测度。通过上述能够解决数据的长期依赖问题,并应用于正常var风险测度。

[0089]

相应的,基于上述本发明实施例示出的风险测度方法,相应的,本发明实施例还对应公开了一种风险测度装置的结构示意图,如图4所示,该装置包括:

[0090]

数据接入单元401,用于在接收到预测请求,基于所述预测请求获取待测业务的业务数据。

[0091]

数据预处理单元402,用于对所述业务数据进行处理,确定对应的序列数据。

[0092]

风险测度模型403,用于将所述序列数据输入风险测度模型,基于所述风险测度模型对所述业务数据进行处理,得到与所述预测请求对应风险测度,所述风险测度模型是基于模型训练单元405训练得到的。

[0093]

显示单元404,用于显示所述风险测度。

[0094]

需要说明的是,上述本技术实施例公开的风险测度装置中的各个单元具体的原理和执行过程,与上述本技术实施示出的风险测度方法相同,可参见上述本技术实施例公开的风险测度方法中相应的部分,这里不再进行赘述。

[0095]

在本发明实施例中,将长短期记忆lstm与分位数回归qar结合,利用lstm模型的非线性、分位数回归对不同分位点建模等特点,刻画金融序列在不同分位点处的非线性动态变化过程,应用于正常var金融风险测度。在接收到预测请求,基于所述预测请求获取待测业务的业务数据;对所述业务数据进行处理,确定对应的序列数据;将所述序列数据输入风险测度模型,基于所述风险测度模型对所述业务数据进行处理,得到与所述预测请求对应风险测度,所述风险测度模型是基于历史业务数据训练得到的;显示所述风险测度。通过上述能够解决数据的长期依赖问题,并应用于正常var风险测度。

[0096]

可选的,基于上述本发明实施了示出的风险测度装置,所述模型训练单元405,用于获取历史业务数据;对所述历史业务数据进行预处理,确定预处理得到的数据;利用所述预处理得到的数据对分位数自回归qar-长短期记忆lstm模型进行训练,得到最终的风险测度模型。

[0097]

可选的,基于上述本发明实施了示出的风险测度装置,所述利用所述预处理得到的数据对分位数自回归qar-长短期记忆lstm模型进行训练,得到最终的风险测度模型的模型训练单元405,具体用于:

[0098]

利用网格搜索法最小化aic准则确定训练参数;

[0099]

利用qar-lstm模型对所述预处理得到的数据进行训练,确定对应的分位数损失函数;

[0100]

基于所述分位数损失函数和所述训练参数,确定最终的风险测度模型。

[0101]

可选的,基于上述本发明实施了示出的风险测度装置,所述数据预处理单元402,还用于:在对所述业务数据进行处理之前,对所述业务数据进行缺失值处理。

[0102]

基于上述本公开实施例公开的风险测度装置,上述各个模块可以通过一种由处理

器和存储器构成的硬件设备实现。具体为上述各个模块作为程序单元存储于存储器中,由处理器执行存储在存储器中的上述程序单元来实现风险测度。

[0103]

其中,处理器中包含内核,由内核去存储器中调取相应的程序单元。内核可以设置一个或以上,通过调整内核参数来实现风险测度。

[0104]

本公开实施例提供了一种计算机存储介质,存储介质包括存储文本处理程序,其中,程序被处理器执行时实现图1至图2所述的风险测度方法。

[0105]

本公开实施例提供了一种处理器,所述处理器用于运行程序,其中,所述程序运行时执行图1至图2所述的风险测度方法。

[0106]

本公开实施例提供了一种电子设备,本公开实施例中的电子设备可以是服务器、pc、pad、手机等。

[0107]

该电子设备包括至少一个处理器,以及与处理器连接的至少一个存储器,以及总线。

[0108]

处理器、存储器通过总线完成相互间的通信。处理器,用于执行存储器中存储的程序。

[0109]

存储器,用于存储程序,该程序至少用于:在接收到预测请求,基于所述预测请求获取待测业务的业务数据;对所述业务数据进行处理,确定对应的序列数据;将所述序列数据输入风险测度模型,基于所述风险测度模型对所述业务数据进行处理,得到与所述预测请求对应风险测度,所述风险测度模型是基于历史业务数据训练得到的;显示所述风险测度。

[0110]

本技术还提供了一种计算机程序产品,当在电子设备上执行时,适于执行初始化有如下方法步骤的程序:在接收到预测请求,基于所述预测请求获取待测业务的业务数据;对所述业务数据进行处理,确定对应的序列数据;将所述序列数据输入风险测度模型,基于所述风险测度模型对所述业务数据进行处理,得到与所述预测请求对应风险测度,所述风险测度模型是基于历史业务数据训练得到的;显示所述风险测度。

[0111]

本技术是参照根据本技术实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

[0112]

在一个典型的配置中,设备包括一个或多个处理器(cpu)、存储器和总线。设备还可以包括输入/输出接口、网络接口等。

[0113]

存储器可能包括计算机可读介质中的非永久性存储器,随机存取存储器(ram)和/或非易失性内存等形式,如只读存储器(rom)或闪存(flashram),存储器包括至少一个存储芯片。存储器是计算机可读介质的示例。

[0114]

计算机可读介质包括永久性和非永久性、可移动和非可移动媒体可以由任何方法或技术来实现信息存储。信息可以是计算机可读指令、数据结构、程序的模块或其他数据。计算机的存储介质的例子包括,但不限于相变内存(pram)、静态随机存取存储器(sram)、动态随机存取存储器(dram)、其他类型的随机存取存储器(ram)、只读存储器(rom)、电可擦除

可编程只读存储器(eeprom)、快闪记忆体或其他内存技术、只读光盘只读存储器(cd-rom)、数字多功能光盘(dvd)或其他光学存储、磁盒式磁带,磁带磁磁盘存储或其他磁性存储设备或任何其他非传输介质,可用于存储可以被计算设备访问的信息。按照本文中的界定,计算机可读介质不包括暂存电脑可读媒体(transitorymedia),如调制的数据信号和载波。

[0115]

本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统或系统实施例而言,由于其基本相似于方法实施例,所以描述得比较简单,相关之处参见方法实施例的部分说明即可。以上所描述的系统及系统实施例仅仅是示意性的,其中所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部模块来实现本实施例方案的目的。本领域普通技术人员在不付出创造性劳动的情况下,即可以理解并实施。

[0116]

专业人员还可以进一步意识到,结合本文中所公开的实施例描述的各示例的单元及算法步骤,能够以电子硬件、计算机软件或者二者的结合来实现,为了清楚地说明硬件和软件的可互换性,在上述说明中已经按照功能一般性地描述了各示例的组成及步骤。这些功能究竟以硬件还是软件方式来执行,取决于技术方案的特定应用和设计约束条件。专业技术人员可以对每个特定的应用来使用不同方法来实现所描述的功能,但是这种实现不应认为超出本发明的范围。

[0117]

对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本发明。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本发明的精神或范围的情况下,在其它实施例中实现。因此,本发明将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

再多了解一些

本文用于创业者技术爱好者查询,仅供学习研究,如用于商业用途,请联系技术所有人。